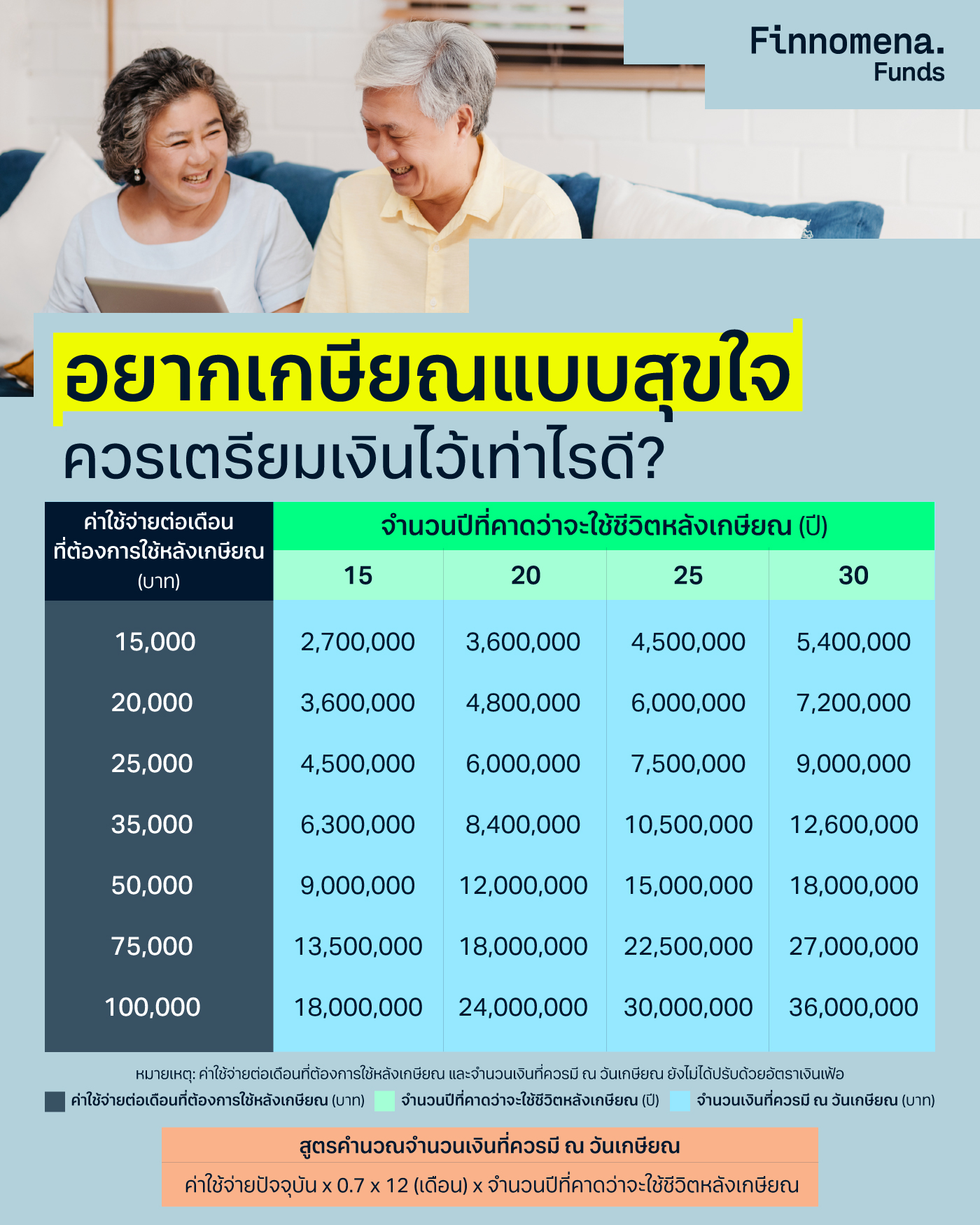

“หากคุณไม่พบวิธีที่สามารถทำเงินได้ในระหว่างที่คุณหลับ คุณจะต้องทำงานไปจนกระทั่งวันที่คุณตาย” – วอร์เรน บัฟเฟตต์

หลาย ๆ คน ไม่ว่าจะเป็นคนที่เพิ่งเรียนจบมาใหม่หรือคนที่ทำงานมาสักพักแล้ว คงมีความต้องการในการมีรายรับแบบที่เรียกว่า “Passive Income” กันแน่ ๆ บทความนี้ Finnomena Admin จึงขอมาแชร์สุดยอดไอเดียในการสร้าง Passive Income ผ่านการลงทุนกัน

แต่ก่อนอื่น เรามาทำความเข้าใจกันก่อนดีกว่าว่า “Passive Income” คืออะไร แตกต่างจาก Active Income อย่างไร?

Passive Income คืออะไร? Passive Income คือ รายได้มาจากการที่เราลงแรงไปในตอนแรก แต่ยังคงได้รายได้นั้นกลับมาอย่างต่อเนื่องแม้งานจะเสร็จสิ้นไปแล้วก็ตาม กล่าวคือ เป็นเงินที่สามารถสร้างกระแสเงินสดหรือรายรับกลับมาอย่างสม่ำเสมอนั่นเอง

ซึ่งจะตรงข้ามกับ “Active Income” ที่เป็นรายได้ที่ได้รับจากการให้บริการ ซึ่งจะอยู่ในรูปแบบของ ค่าจ้าง เงินเดือน ค่าคอมมิชชั่น ทิป หรือกล่าวง่าย ๆ คือเป็นรายได้ที่มาจากการทำงาน การประกอบอาชีพนั่นเอง

เปรียบเทียบ Active Income และ Passive Income อย่างที่บอกไปว่า “Active Income” มีความหมายตรงกันข้ามกับ “Passive Income” ซึ่งบางคนอาจจะยังไม่ค่อยเห็นภาพสักเท่าไรว่ารายได้ทั้งสองประเภทนี้นั้นต่างกันอย่างไร เราจึงขอทำตารางเปรียบเทียบยกตัวอย่างให้ทุกคนได้เห็นภาพกันชัดมากขึ้น

Active Income Passive Income

งานที่ปรึกษาคิดค่าบริการรายชั่วโมง สร้างคอร์สออนไลน์ให้คนซื้อได้

รับงานเขียนแบบฟรีแลนซ์ เขียนหนังสือ หรือ เขียน E-Book

รับจ้างถ่ายรูปและคิดค่าคอมมิชชั่น ขายภาพถ่ายผ่าน Getty Images

ขับรถสามล้อรับส่งผู้โดยสาร ให้เช่าพื้นที่โฆษณาหลังรถสามล้อ

สร้าง Passive Income ผ่านการลงทุนอย่างไรดี? การสร้าง Passive Income อย่างแรกต้องทำความรู้จักสินทรัพย์แต่ละประเภทก่อน เนื่องจากประเภทสินทรัพย์ที่แตกต่างกันมักมีผลตอบแทน และความเสี่ยงที่แตกต่างกัน ยิ่งสินทรัพย์ที่ให้ผลตอบแทนที่สูง ความเสี่ยงก็จะสูงตามไปด้วย ดังนั้น ควรศึกษาถึงรายละเอียดของแต่ละสินทรัพย์ให้เข้าใจ และเลือกสินทรัพย์ที่เหมาะสมกับเป้าหมายรวมถึงความเสี่ยงของตัวเอง

สูตรที่ใช้หาเงินลงทุนในการสร้าง Passive Income

Passive Income ที่ต้องการต่อปี / อัตราผลตอบแทนเฉลี่ยต่อปี (%)

** ทั้งนี้ สูตรด้านบนเป็นสูตรการคำนวณหาเงินลงทุนแบบคร่าว ๆ เท่านั้น ซึ่งจะยังไม่รวมปัจจัยอื่น เช่น เงินเฟ้อ หรือความเสี่ยงอื่น ๆ ที่อาจเกิดขึ้นได้ระหว่างการลงทุนในแต่ละสินทรัพย์

สุดยอดไอเดียสร้าง Passive Income ผ่านการลงทุน การสร้าง Passive Income ผ่านการลงทุนนั่นมีมากมายหลายวิธี ในบทความนี้ Finnomena Admin ขอยกตัวอย่างการสร้าง Passive Income ผ่านการลงทุนใน 6 ช่องทาง ดังนี้ครับ

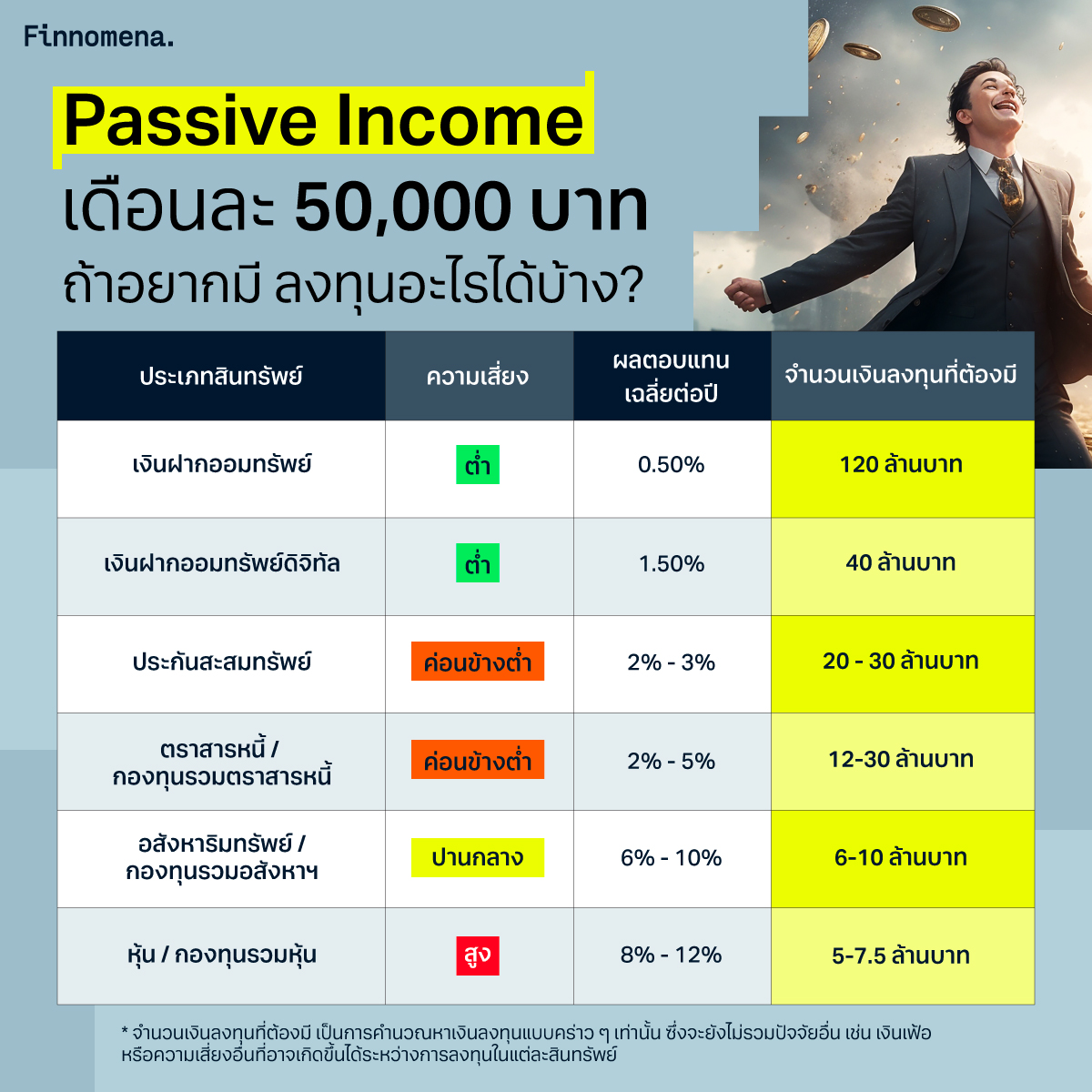

1. ฝากเงินในธนาคาร การฝากเงินในบัญชีธนาคารถือเป็นวิธีที่ง่ายที่สุดในการสร้าง Passive Income แต่อัตราผลตอบแทนก็ค่อนข้างต่ำ แม้ว่าปัจจุบันมีบัญชีเงินฝากแบบดิจิทัลที่อัตราดอกเบี้ยจะสูงกว่าบัญชีเงินฝากออมทรัพย์นิดหน่อย โดยอัตราดอกเบี้ยจะอยู่ที่ประมาณ 1.10% – 2.00% อย่างไรก็ตาม ยังมีเรื่องสำคัญอย่างเงินเฟ้อที่ต้องนำมาพิจารณาประกอบด้วย ซึ่งมีความเป็นไปได้ที่เงินเฟ้อจะมีแนวโน้มสูงขึ้นเรื่อย ๆ ดังนั้น ดอกเบี้ยจากการฝากเงินในธนาคารพาณิชย์ต่าง ๆ อาจไม่สามารถชนะเงินเฟ้อได้เมื่อเวลาผ่านไป

สร้าง Passive income เดือนละ 50,000 บาท ด้วยการฝากเงินในธนาคาร การฝากเงินในบัญชีออมทรัพย์ ให้ผลตอบแทนเฉลี่ยที่ 0.50% ต่อปี

ตัวอย่าง นำเงินไปฝากไว้ในบัญชีออมทรัพย์ ผลตอบแทนเฉลี่ย 0.50% ต่อปี อยากมี Passive Income 50,000 บาท/เดือน หรือ 600,000 บาท/ปี

▶︎ จำนวนเงินต้นที่ต้องมีอยู่ในบัญชีออมทรัพย์ เท่ากับ 120,000,000 บาท

2. ซื้อประกันออมทรัพย์ หรือ ประกันสะสมทรัพย์ ประกันสะสมทรัพย์ถือเป็นอีกทางเลือกหนึ่งในการฝึกวินัยการออมระยะยาว ที่นอกจากจะได้รับผลตอบแทนจากเงินคืนแล้ว ยังได้รับการคุ้มครองชีวิตด้วย เรียกได้ว่ามาแบบแพ็คคู่ โดยส่วนของการออมทรัพย์ ผู้เอาประกันภัยจะได้รับเงินคืนเมื่อสัญญาประกันครบกำหนด ซึ่งระยะเวลาก็จะมีทั้งระยะสั้น ระยะกลาง ไปจนถึงระยะยาว ให้ผู้เอาประกันภัยได้เลือกซื้อตามเป้าหมายที่เหมาะสมกับตัวเอง

สำหรับผลตอบแทน IRR ของประกันสะสมทรัพย์ (บางแผน) ก็จะมากกว่าเงินฝากขึ้นมานิดหน่อย โดยผลตอบแทนที่ได้มานั้นไม่ต้องเสียภาษี ซึ่งจะต่างกับการฝากเงินในบัญชีธนาคารที่จะต้องเสียภาษี 15% หากดอกเบี้ยที่ได้รับนั้นเกิน 20,000 บาท นอกจากนี้ ประกันสะสมทรัพย์ยังสามารถลดหย่อนภาษีได้สูงสุด 100,000 บาทอีกด้วย

สร้าง Passive income เดือนละ 50,000 บาท ด้วยการซื้อประกันสะสมทรัพย์ การซื้อประกันสะสมทรัพย์ ให้ผลตอบแทนเฉลี่ยที่ 2% – 3% ต่อปี

ตัวอย่าง นำเงินไปซื้อประกันสะสมทรัพย์ ผลตอบแทนเฉลี่ย 2% ต่อปี ต้องการมี Passive Income 50,000 บาท/เดือน หรือ 600,000 บาท/ปี

▶︎ จำนวนเงินต้นหรือเงินลงทุนที่เราต้องมี เท่ากับ 30,000,000 บาท

3. ลงทุนในตราสารหนี้ หรือ กองทุนรวมตราสารหนี้ ตราสารหนี้เป็นอีกหนึ่งทางเลือกในการสร้างกระแสเงินสดอย่างต่อเนื่อง และยังให้ผลตอบแทนเฉลี่ยที่มากกว่าดอกเบี้ยเงินฝาก ซึ่งมีให้เราเลือกลงทุนทั้งพันธบัตรที่ออกโดยภาครัฐ และตราสารหนี้ที่ออกโดยภาคเอกชน โดยจะได้รับผลตอบแทนในรูปของ “ดอกเบี้ย” อย่างไรก็ตาม การลงทุนในหุ้นกู้เอกชนจะมีความเสี่ยงมากกว่าพันธบัตรรัฐบาล เนื่องจากมีความเสี่ยงในการผิดนัดชำระหนี้สูงกว่า ดังนั้นควรศึกษาถึงบริษัทที่เราจะไปซื้อหุ้นกู้ก่อนเสมอว่ามีพื้นฐานบริษัทมั่นคง และมีความสามารถในการชำระเงินต้นพร้อมดอกเบี้ยคืนเราในวันครบกำหนดอายุตราสารหรือไม่

ทั้งนี้ การลงทุนในตราสารหนี้สามารถลงทุนผ่านกองทุนรวมที่มีนโยบายลงทุนในตราสารหนี้ได้เช่นเดียวกัน ซึ่งเงินลงทุนเริ่มต้นก็จะต่ำกว่าการลงทุนในตราสารหนี้โดยตรง และสภาพคล่องก็สูงกว่าด้วย

สร้าง Passive income เดือนละ 50,000 บาท ด้วยการลงทุนในตราสารหนี้ การลงทุนในตราสารหนี้ หรือ กองทุนรวมตราสารหนี้ ให้ผลตอบแทนเฉลี่ยที่ 2% – 5% ต่อปี

ตัวอย่าง นำเงินไปลงทุนในตราสารหนี้ หรือ กองทุนรวมตราสารหนี้ ผลตอบแทนเฉลี่ย 3% ต่อปี อยากมี Passive Income 50,000 บาท/เดือน หรือ 600,000 บาท/ปี

▶︎ จำนวนเงินต้นหรือเงินลงทุนที่เราต้องมี เท่ากับ 20,000,000 บาท

และอีกหนึ่งการลงทุนรูปแบบใหม่ที่จัดอยู่ในประเภทเดียวกันกับหุ้นกู้คือ “หุ้นกู้ Crowdfunding” โดยเป็นการระดมทุนจากนักลงทุนหรือบุคคลทั่วไปในจำนวนเงินไม่มาก แต่มาจากหลาย ๆ คนรวมกันจนกลายเป็นเงินก้อนใหญ่ผ่านเว็บไซต์หรือแพลตฟอร์มออนไลน์ที่เป็นตัวกลาง เพื่อนำไปใช้วัตถุประสงค์ต่าง ๆ เช่น การต่อยอดธุรกิจ นำไปเป็นกระแสเงินสดหรือเงินทุนหมุนเวียนธุรกิจ ฯลฯ

สามารถแบ่งการระดมทุนออกได้เป็น 4 รูปแบบ ได้แก่ การบริจาค การสะสมแต้ม การให้กู้ยืม และหลักทรัพย์ โดยหุ้นกู้ Crowdfunding มีระยะเวลาถือครองค่อนข้างสั้น จึงทำให้มีสภาพคล่องสูงกว่าหุ้นกู้ทั่วไปบางฉบับ ส่วนผลตอบแทนที่เราจะได้รับในฐานะผู้ให้กู้ จะอยู่ในรูปแบบเดียวกันกับหุ้นกู้ทั่วไปคือดอกเบี้ยคงที่ แต่ผลตอบแทนของหุ้นกู้ Crowdfunding อาจจะสูงขึ้นมาอีกหน่อยอยู่ที่ประมาณ 4-15% ต่อปี

4. ลงทุนในอสังหาริมทรัพย์ หรือ กองทุนอสังหาริมทรัพย์ การลงทุนในอสังหาริมทรัพย์เป็นอีกหนึ่งทางเลือกการลงทุนที่ได้รับความนิยมมาอย่างยาวนาน ไม่ว่าจะเป็น การซื้อบ้าน คอนโด ทาวน์โฮม เพื่อปล่อยเช่า ซึ่งเจ้าของกรรมสิทธิ์อสังหาฯ ก็จะได้รับผลตอบแทนในรูปของ “ค่าเช่า” ที่ส่วนใหญ่จะทำสัญญาจ่ายกันเป็นรายเดือน นั่นหมายความว่า หากเราลงทุนซื้ออสังหาฯ แล้วมีคนเช่า เราก็จะได้รับกระแสเงินสดต่อเนื่องในทุก ๆ เดือน

แต่แน่นอนว่าการลงทุนในอสังหาริมทรัพย์ทางตรงอย่างการซื้อบ้านซื้อคอนโดจะต้องใช้เงินลงทุนค่อนข้างมาก อย่างไรก็ตาม เราสามารถลงทุนในอสังหาฯ ผ่านกองทุนอสังหาริมทรัพย์แทนได้เช่นกัน ไม่ว่าจะเป็น Property Fund, Real Estate Investment Trust (REITs) และ Infrastructure Fund (IFF) ที่มีนโยบายลงทุนในโครงสร้างพื้นฐาน

สร้าง Passive income เดือนละ 50,000 บาท ด้วยการลงทุนในอสังหาฯ การลงทุนในอสังหาริมทรัพย์ หรือ กองทุนรวมอสังหาริมทรัพย์ ให้ผลตอบแทนเฉลี่ยที่ 6% – 10% ต่อปี

ตัวอย่าง นำเงินไปลงทุนในอสังหาริมทรัพย์ หรือ กองทุนรวมอสังหาริมทรัพย์ ผลตอบแทนเฉลี่ย 6% ต่อปี ต้องการมี Passive Income 50,000 บาท/เดือน หรือ 600,000 บาท/ปี

▶︎ จำนวนเงินต้นหรือเงินลงทุนที่เราต้องมี เท่ากับ 10,000,000 บาท

5. ลงทุนในหุ้น หรือ กองทุนรวมหุ้น หากพูดถึงหุ้น แน่นอนว่าแทบไม่มีใครที่ไม่รู้จักสินทรัพย์นี้ เพราะหุ้นเป็นสินทรัพย์ทางการเงินที่อยู่คู่ตลาดทุนมาอย่างยาวนาน ซึ่งนอกจากผลตอบแทนจากการลงทุนในหุ้นที่เราจะได้รับในรูปของ “ส่วนต่างราคา” (Capital Gain) หรือเรียกง่าย ๆ ว่า “กำไร” แล้ว เรายังสามารถคาดหวัง Passive Income จาก “เงินปันผล” (Dividend) ได้อีกด้วย ทั้งนี้ ควรเลือกลงทุนในหุ้นที่มีปัจจัยพื้นฐานแข็งแรง มีนโยบายจ่ายเงินปันผลอย่างต่อเนื่อง และเป็นหุ้นที่มีอัตราเงินปันผลตอบแทนเฉลี่ย (Average Dividend Yield) ไม่ต่ำกว่าค่าเฉลี่ยในกลุ่มอุตสาหกรรมนั้น ๆ ด้วย เพื่อสร้างกระแสเงินสดจากการลงทุนได้อย่างสม่ำเสมอ

และหากใครที่ไม่ต้องการลงทุนในหุ้นรายตัว หรือยังไม่มีความชำนาญในการลงทุนหุ้นรายตัว ก็สามารถลงทุนผ่านกองทุนรวมที่มีนโยบายลงทุนในหุ้นได้เช่นเดียวกัน ซึ่งไม่ใช่แค่หุ้นในประเทศ กองทุนรวมยังทำให้เราสามารถลงทุนในหุ้นต่างประเทศได้ด้วยเงินลงทุนขั้นต่ำเพียง 1 บาทเท่านั้น นอกจากนี้ยังสามารถเลือกลงทุนได้ว่าจะลงทุนในกองทุนชนิดสะสมมูลค่า (ไม่มีนโยบายจ่ายปันผล) หรือกองทุนชนิดจ่ายเงินปันผลเพื่อสร้างกระแสเงินสดอย่างสม่ำเสมออีกด้วย

สร้าง Passive income เดือนละ 50,000 บาท ด้วยการลงทุนในหุ้น การลงทุนในหุ้น หรือ กองทุนรวมหุ้น ให้ผลตอบแทนเฉลี่ยที่ 8%-12% ต่อปี

ตัวอย่าง นำเงินไปลงทุนในหุ้น หรือ กองทุนรวมหุ้น ผลตอบแทนเฉลี่ย 10% ต่อปี ต้องการมี Passive Income 50,000 บาท/เดือน หรือ 600,000 บาท/ปี

▶︎ จำนวนเงินต้นหรือเงินลงทุนที่เราต้องมี เท่ากับ 6,000,000 บาท

6. ลงทุนในคริปโทเคอร์เรนซี (Cryptocurrency) ปฏิเสธไม่ได้เลยว่าสินทรัพย์ที่เป็นกระแสมาแรงที่สุดในปีนี้คงจะหนีไม่พ้น “คริปโทเคอร์เรนซี” (Cryptocurrency) หรือ “สกุลเงินดิจิทัล” อย่างแน่นอน การลงทุนในคริปโทเคอร์เรนซีไม่เพียงแต่สามารถทำกำไรจากการซื้อขายเหรียญต่าง ๆ เท่านั้น แต่เรายังสร้าง Passive Income ผ่านการลงทุนในคริปโทฯ ได้เช่นกัน ไม่ว่าจะเป็น การลงทุนในเหรียญที่ทำงานบน Proof-of-Stake (PoS), การให้กู้ยืมเหรียญคริปโทฯ แบบ Peer-to-Peer (P2P Lending) หรือการฝากเหรียญคริปโทฯ เพื่อรับดอกเบี้ย ฯลฯ

ทั้งนี้ การลงทุนในคริปโทเคอร์เรนซีมีความเสี่ยงค่อนข้างสูง ดังนั้น เราควรศึกษาถึงรายละเอียดของสินทรัพย์ และวิธีการลงทุนให้ดีก่อนลงทุนเสมอ รวมถึงแพลตฟอร์มที่เราจะไปใช้บริการด้วยว่าน่าเชื่อถือหรือไม่

อย่างไรก็ตาม การลงทุนในสินทรัพย์ในประเภทใดประเภทหนึ่งเพียงอย่างเดียว อาจมีความเสี่ยงและความผันผวนระหว่างการลงทุนได้ ดังนั้นเราควรศึกษาเรื่องการจัดพอร์ตการลงทุนควบคู่ไปกับการลงทุน ด้วยการกระจายเงินลงทุนในสินทรัพย์หลากหลายประเภท ไม่ว่าจะเป็น ตราสารหนี้ กองทุนอสังหาริมทรัพย์ กองทุนรวมหุ้น หรือแม้แต่คริปโทเคอร์เรนซี โดยสิ่งสำคัญที่สุด คือ “การดูแลสินทรัพย์ที่เราลงทุนอย่างสม่ำเสมอ” เพื่อสร้าง Passive Income ได้อย่างมีประสิทธิภาพ

ซึ่งนอกจากการสร้าง Passive Income ผ่านการลงทุนสินทรัพย์ทางการเงินตามที่กล่าวไปด้านบนแล้ว เรายังสามารถสร้าง Passive Income ได้ด้วยการสร้างสรรค์ผลงานของตัวเองเช่นกัน เช่น การเขียนหนังสือหรือการเขียน E-Book การทำเพลง การถ่ายภาพ ฯลฯ ซึ่งจะได้ Passive Income ในรูปแบบของ “ค่าลิขสิทธิ์” นั่นเอง หากใครมีความเชี่ยวชาญหรือมีความสนใจในการสร้างสรรค์ผลงานเหล่านี้ก็ถือว่าเป็นอีกหนึ่งทางเลือกในการสร้าง Passive Income ที่น่าสนใจ

Finnomena Admin

อ้างอิง

คำเตือน

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299