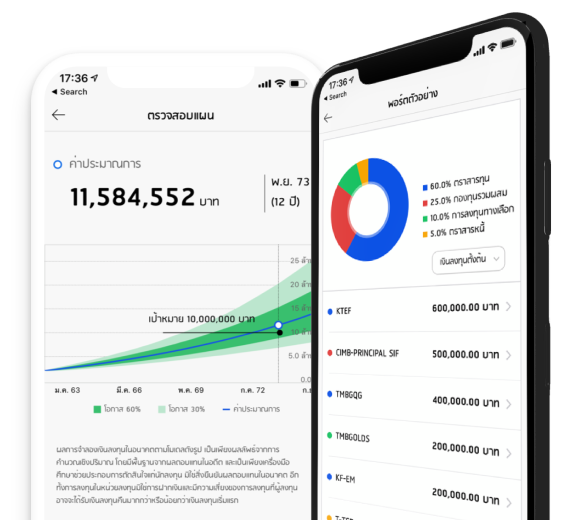

รายการยอดนิยม กองทุน หุ้น ทอง มองขาดทุกโอกาสการลงทุน กับ Finnomena Funds ให้คุณเข้าถึงโอกาสการลงทุนในทุกสถานการณ์ ผ่านการวิเคราะห์เชิงลึก และคำแนะนำที่เป็นกลาง เพื่อเลือกโอกาสที่ดีที่สุดของคุณ เพิ่มเติม FundTalk Call FundTalk Call: แนะนำ Take Profit หุ้นเติบโตสหรัฐฯ พร้อมหาโอกาสการลงทุนใหม่ในหุ้น Emerging Markets จังหวะขายทำกำไรกองทุน KFUS-A หลังหุ้นเติบโตสหรัฐทำผลตอบแทนโดดเด่น และในระยะสั้นอาจเกิดการปรับฐาน พร้อมแนะนำโอกาสใหม่ในกองทุน K-SEMQ ที่กระจายการลงทุนในตลาดหุ้นเกิดใหม่ ทั้งจีน เกาหลีใต้ ไต้หวัน อินเดีย และบราซิล By Jet - The Contrarian Investor 4 มี.ค. 67 อื่นๆ FINNOMENA FUNDS แจกอั่งเปาซองใหญ่ รับปีมังกร By Finnomena 12 ก.พ. 67 คลังความรู้ Passive Income คืออะไร?: รวมสุดยอดไอเดียสร้าง Passive Income ผ่านการลงทุน By FINNOMENA CHANNEL 10 เม.ย. 67 มุมมองการลงทุน ชี้เป้ากองทุนแนะนำ สไตล์ Mr.Messenger จับจังหวะเก็งกำไรในตลาดขาขึ้น [อัปเดตมุมมอง ณ วันที่ 3 เม.ย. 2024] By Finnomena Funds 3 เม.ย. 67 มุมมองการลงทุน ชี้เป้ากองทุนแนะนำ สไตล์ MEVT Call คว้าโอกาสเติบโตในระยะยาว [อัปเดตมุมมอง ณ วันที่ 10 เม.ย. 2024] By Finnomena Funds 10 เม.ย. 67 แผนลงทุนแนะนำจากกูรู Finnomena 20 เม.ย. 67 อ่านเพิ่มเติม มีผู้ลงทุนในแผนนี้แล้ว - คน ผลตอบแทนคาดหวังเฉลี่ยต่อปี -% กองทุนไหนดี 20 เม.ย. 67 ดูคำแนะนำทั้งหมด Tactical MEVT Tactical Call คืออะไร และทำไมต้องเชื่อเรา ? คำแนะนำลงทุนกองทุนรวมโดย บลน. ฟินโนมีนา จำกัด บทความล่าสุด ข่าว จับตา Bitcoin Halving ครั้งที่ 4 รอบนี้มากี่โมง!? Bitcoin Halving คืออะไร จะเกิดขึ้นกี่โมง นับตั้งแต่ที่บิทคอยน์เกิดขึ้นมาบนโลกนี้ เกิด Halving ไปแล้วกี่ครั้ง By Finnomena Editor 19 เม.ย. 67 ข่าว Finnomena Funds Market Alert : ตลาดหุ้นเอเชียปรับตัวลงแรง หลังอิสราเอลตอบโต้กลับอิหร่าน ดัชนีหุ้นเกาหลีใต้ (KOSPI) ดัชนีหุ้นญี่ปุ่น (TOPIX) ดัชนีหุ้นจีน (CSI 300) ดัชนีหุ้นไทย (SET Index) และดัชนีหุ้นเวียดนาม (VN30 Index) ปรับตัวลงแรง หลังจากแหล่งข่าวท้องถิ่นรายงานว่า อิสราเอลได้มีการโจมตีกลับอิหร่าน By Finnomena Funds 19 เม.ย. 67 มุมมองการลงทุน Goals Navigator คืออะไร? นวัตกรรมวางแผนการลงทุนระดับโลก ตอบโจทย์ทุกเป้าหมายชีวิต เชื่อว่าทุกคนมีเป้าหมายชีวิตที่แตกต่างกันไป ไม่ว่าจะเป็น แต่สิ่งที่เหมือนกันคือความพยายามในการทำให้เป้าหมายสำเร็จลุล่วงไปได้ Finnomena Funds เล็งเห็นและเข้าใจถึงความสำคัญของทุกเป้าหมายชีวิต จึงพัฒนานวัตกรรมที่จะช่วยให้คุณไปสู่เป้าหมายชีวิตได้เร็วและง่ายยิ่งขึ้น อย่าง “Finnomena Funds Goals Navigator” ที่จะแนะนำให้ทุกคนได้รู้จักกันในบทความนี้ By Finnomena 19 เม.ย. 67 มุมมองการลงทุน KAsset Global Perspective Portfolio ปรับพอร์ตเดือน เม.ย. 2024 : ปรับเปลี่ยนกลยุทธ์รับไตรมาสสอง ปรับเปลี่ยนกลยุทธ์รับไตรมาสสอง ซึ่งมีในส่วนของ Core Port เพื่อลงทุนระยะยาว และส่วนของ Satellite Port เพื่อหาผลตอบแทนเพิ่มเติมในระยะสั้น By บลจ.กสิกรไทย 18 เม.ย. 67 ข่าว Finnomena Funds Market Alert : หุ้นไทยปรับตัวลง 2% จากความกังวลเรื่องความไม่สงบในฝั่งตะวันออกกลาง หุ้นไทย (SET Index) ปรับตัวลงราว 2% หลังจากวันหยุดยาวเทศกาลสงกรานต์ที่ผ่านมา สะท้อนความกังวลของนักลงทุนต่อสถานการณ์ความไม่สงบในตะวันออกกลาง By Finnomena Funds 17 เม.ย. 67 คลังความรู้ เศรษฐกิจร้อน นโยบายการเงินก็ร้อน สงครามยิ่งร้อน ความผันผวนจากเศรษฐกิจ นโยบายการเงิน และสงคราม กำลังทำให้ตลาดการเงินปั่นป่วน ความผันผวนเหล่านี้จะส่งผลกระทบกับการลงทุนทั่วโลกอย่างหลีกเลี่ยงไม่ได้ นักลงทุนจึงต้องรู้ให้ทัน ว่าประเด็นไหนส่งผลอย่างไร คาดว่าจะอยู่กับเรานานแค่ไหน และนำไปสู่การลงทุนอะไร By DR.JITIPOL PUKSAMATANAN 17 เม.ย. 67 คลังความรู้ 5 วิธีออมเงิน สไตล์คนขี้เกียจ การออมเงิน อาจไม่ใช่เรื่องยากสำหรับใครหลาย ๆ คน แต่ก็ไม่ใช่เรื่องง่ายเลยสำหรับคนขี้เกียจอย่างเรา จะให้บันทึกรายรับ รายจ่ายก็ไม่อยากที่จะหยิบสมุดขึ้นมาจด ไม่ต้องถามถึงเรื่องวางแผนการเงินเลยขี้เกียจคิด!! แต่ไม่เป็นไรเพราะวันนี้เราจะมาพาคุณไปรู้จัก 5 วิธีออมเงิน ที่ทำได้ง่าย ๆ ถึงแม้ว่าจะขี้เกียจก็ตาม By Finspace 15 เม.ย. 67 กองทุน กองทุนยุโรปอะไรดี? ตลาดหุ้นนอกสายตา เวลานี้กำลังมาแรง สรุปมุมมองกองทุนหุ้นยุโรป ONE-EUROEQ ABEG SCBEUEQA เลือกกองทุนไหนดี แต่ละกองมีจุดเด่นแตกต่างกันอย่างไร By Park Kathawut 10 เม.ย. 67 คลังความรู้ เทียบฟอร์มหุ้นกู้ค้าปลีกยักษ์ใหญ่ “Lotus’s vs BJC” ใครเจ๋งกว่ากัน? เทียบฟอร์มหุ้นกู้ค้าปลีกยักษ์ใหญ่ “Lotus’s vs BJC” ใครเจ๋งกว่ากัน? ตัวไหนน่าซื้อ? หาคำตอบได้ที่นี่! By Finnomena Editor 10 เม.ย. 67 ข่าว กนง. มีมติ 5 ต่อ 2 คงดอกเบี้ยนโยบายไว้ที่ 2.5% ผลการประชุมคณะกรรมการนโยบายการเงิน ครั้งที่ 2/2567 มีมติ 5 ต่อ 2 เสียง ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 2.50% ต่อปี By Finnomena Editor 10 เม.ย. 67 อ่านเพิ่มเติม กองทุนยอดนิยม จัดอันดับกองทุน เครื่องมือที่จะช่วยให้คุณหากองทุนที่ใช่ให้เจอ หุ้นยอดนิยม ราคาทองคำ ดูราคา Real-time ติดตามราคาทองคำและคาดการณ์ราคาทองคำได้ตลอดเวลา ออกแบบทุกความสำเร็จ เพื่อทุกเป้าหมายในชีวิตสำหรับคุณ เลือกแผนการลงทุนที่ใช่สำหรับคุณ Finnomena Port ช่วยออกแบบพอร์ตกองทุนรวม ติดตามภาวะตลาด และจัดการการลงทุนของคุณ ดูเพิ่มเติม

บทความล่าสุด ข่าว จับตา Bitcoin Halving ครั้งที่ 4 รอบนี้มากี่โมง!? Bitcoin Halving คืออะไร จะเกิดขึ้นกี่โมง นับตั้งแต่ที่บิทคอยน์เกิดขึ้นมาบนโลกนี้ เกิด Halving ไปแล้วกี่ครั้ง By Finnomena Editor 19 เม.ย. 67 ข่าว Finnomena Funds Market Alert : ตลาดหุ้นเอเชียปรับตัวลงแรง หลังอิสราเอลตอบโต้กลับอิหร่าน ดัชนีหุ้นเกาหลีใต้ (KOSPI) ดัชนีหุ้นญี่ปุ่น (TOPIX) ดัชนีหุ้นจีน (CSI 300) ดัชนีหุ้นไทย (SET Index) และดัชนีหุ้นเวียดนาม (VN30 Index) ปรับตัวลงแรง หลังจากแหล่งข่าวท้องถิ่นรายงานว่า อิสราเอลได้มีการโจมตีกลับอิหร่าน By Finnomena Funds 19 เม.ย. 67 มุมมองการลงทุน Goals Navigator คืออะไร? นวัตกรรมวางแผนการลงทุนระดับโลก ตอบโจทย์ทุกเป้าหมายชีวิต เชื่อว่าทุกคนมีเป้าหมายชีวิตที่แตกต่างกันไป ไม่ว่าจะเป็น แต่สิ่งที่เหมือนกันคือความพยายามในการทำให้เป้าหมายสำเร็จลุล่วงไปได้ Finnomena Funds เล็งเห็นและเข้าใจถึงความสำคัญของทุกเป้าหมายชีวิต จึงพัฒนานวัตกรรมที่จะช่วยให้คุณไปสู่เป้าหมายชีวิตได้เร็วและง่ายยิ่งขึ้น อย่าง “Finnomena Funds Goals Navigator” ที่จะแนะนำให้ทุกคนได้รู้จักกันในบทความนี้ By Finnomena 19 เม.ย. 67 มุมมองการลงทุน KAsset Global Perspective Portfolio ปรับพอร์ตเดือน เม.ย. 2024 : ปรับเปลี่ยนกลยุทธ์รับไตรมาสสอง ปรับเปลี่ยนกลยุทธ์รับไตรมาสสอง ซึ่งมีในส่วนของ Core Port เพื่อลงทุนระยะยาว และส่วนของ Satellite Port เพื่อหาผลตอบแทนเพิ่มเติมในระยะสั้น By บลจ.กสิกรไทย 18 เม.ย. 67 ข่าว Finnomena Funds Market Alert : หุ้นไทยปรับตัวลง 2% จากความกังวลเรื่องความไม่สงบในฝั่งตะวันออกกลาง หุ้นไทย (SET Index) ปรับตัวลงราว 2% หลังจากวันหยุดยาวเทศกาลสงกรานต์ที่ผ่านมา สะท้อนความกังวลของนักลงทุนต่อสถานการณ์ความไม่สงบในตะวันออกกลาง By Finnomena Funds 17 เม.ย. 67 คลังความรู้ เศรษฐกิจร้อน นโยบายการเงินก็ร้อน สงครามยิ่งร้อน ความผันผวนจากเศรษฐกิจ นโยบายการเงิน และสงคราม กำลังทำให้ตลาดการเงินปั่นป่วน ความผันผวนเหล่านี้จะส่งผลกระทบกับการลงทุนทั่วโลกอย่างหลีกเลี่ยงไม่ได้ นักลงทุนจึงต้องรู้ให้ทัน ว่าประเด็นไหนส่งผลอย่างไร คาดว่าจะอยู่กับเรานานแค่ไหน และนำไปสู่การลงทุนอะไร By DR.JITIPOL PUKSAMATANAN 17 เม.ย. 67 คลังความรู้ 5 วิธีออมเงิน สไตล์คนขี้เกียจ การออมเงิน อาจไม่ใช่เรื่องยากสำหรับใครหลาย ๆ คน แต่ก็ไม่ใช่เรื่องง่ายเลยสำหรับคนขี้เกียจอย่างเรา จะให้บันทึกรายรับ รายจ่ายก็ไม่อยากที่จะหยิบสมุดขึ้นมาจด ไม่ต้องถามถึงเรื่องวางแผนการเงินเลยขี้เกียจคิด!! แต่ไม่เป็นไรเพราะวันนี้เราจะมาพาคุณไปรู้จัก 5 วิธีออมเงิน ที่ทำได้ง่าย ๆ ถึงแม้ว่าจะขี้เกียจก็ตาม By Finspace 15 เม.ย. 67 กองทุน กองทุนยุโรปอะไรดี? ตลาดหุ้นนอกสายตา เวลานี้กำลังมาแรง สรุปมุมมองกองทุนหุ้นยุโรป ONE-EUROEQ ABEG SCBEUEQA เลือกกองทุนไหนดี แต่ละกองมีจุดเด่นแตกต่างกันอย่างไร By Park Kathawut 10 เม.ย. 67 คลังความรู้ เทียบฟอร์มหุ้นกู้ค้าปลีกยักษ์ใหญ่ “Lotus’s vs BJC” ใครเจ๋งกว่ากัน? เทียบฟอร์มหุ้นกู้ค้าปลีกยักษ์ใหญ่ “Lotus’s vs BJC” ใครเจ๋งกว่ากัน? ตัวไหนน่าซื้อ? หาคำตอบได้ที่นี่! By Finnomena Editor 10 เม.ย. 67 ข่าว กนง. มีมติ 5 ต่อ 2 คงดอกเบี้ยนโยบายไว้ที่ 2.5% ผลการประชุมคณะกรรมการนโยบายการเงิน ครั้งที่ 2/2567 มีมติ 5 ต่อ 2 เสียง ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 2.50% ต่อปี By Finnomena Editor 10 เม.ย. 67 อ่านเพิ่มเติม กองทุนยอดนิยม จัดอันดับกองทุน เครื่องมือที่จะช่วยให้คุณหากองทุนที่ใช่ให้เจอ หุ้นยอดนิยม ราคาทองคำ ดูราคา Real-time ติดตามราคาทองคำและคาดการณ์ราคาทองคำได้ตลอดเวลา ออกแบบทุกความสำเร็จ เพื่อทุกเป้าหมายในชีวิตสำหรับคุณ

![ชี้เป้ากองทุนแนะนำ สไตล์ Mr.Messenger จับจังหวะเก็งกำไรในตลาดขาขึ้น [อัปเดตมุมมอง ณ วันที่ 3 เม.ย. 2024]](https://scontent.finnomena.com/sites/1/2024/04/5a3ca9ee-434334959_403719915609629_7450790886133187990_n-300x157.jpg)

![ชี้เป้ากองทุนแนะนำ สไตล์ MEVT Call คว้าโอกาสเติบโตในระยะยาว [อัปเดตมุมมอง ณ วันที่ 10 เม.ย. 2024]](https://scontent.finnomena.com/sites/1/2024/04/a8b970f0-432590357_415788871200059_8405184139407724503_n-300x157.jpg)