Definit Global Select กลยุทธ์คัดสรร DR หุ้นนอกคุณภาพ โอกาสใหม่สำหรับนักลงทุนไทย ปลดล็อกศักยภาพการลงทุนทั่วโลก โดยใช้ Earnings-and-Momentum (EMO) Framework พิจารณาเลือกหุ้นอย่างเป็นระบบ เพิ่มความสะดวกสบายด้วยการบริหารพอร์ตอัตโนมัติ ลดภาระในการติดตาม และเพิ่มโอกาสสร้างผลตอบแทนที่ยั่งยืน ดูรายละเอียดเพิ่มเติม

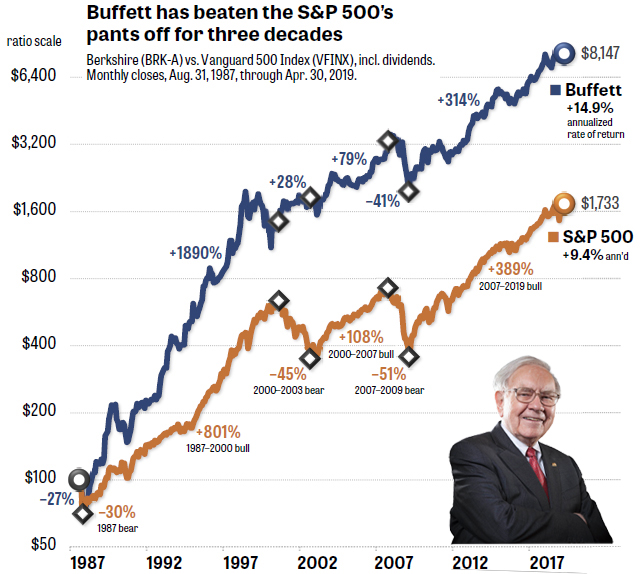

ในโลกของการลงทุน “การเอาชนะตลาด” ไม่ใช่เรื่องง่ายเลย

แนวคิดที่เรียกว่า Seeking Alpha หรือการมองหาหุ้นที่สามารถสร้างผลตอบแทนได้ “เหนือกว่าค่าเฉลี่ยของตลาด” อาจฟังดูง่าย แต่ความจริงคือ มีเพียงไม่กี่คนเท่านั้นที่ทำได้ และยิ่งยากเข้าไปอีกถ้าจะชนะตลาดได้ “อย่างต่อเนื่อง” ในระยะยาว

แต่ถึงอย่างนั้น เราก็ยังเห็นนักลงทุนบางคนที่สามารถทำได้จริง ไม่ใช่แค่ครั้งเดียว แต่ทำได้ซ้ำแล้วซ้ำเล่า

Source: marketwatch.com

สิ่งนี้เองที่บอกเราว่า การเอาชนะตลาดอาจไม่ใช่เรื่องของ “โชค” เสมอไป แต่มันยังมี “ช่องว่าง” สำหรับการทำกำไรส่วนเกิน (Excess Return) ที่ซ่อนอยู่ในตลาด

คำถามสำคัญคือ พวกเขามีสูตรลับอะไร? ทำไมวิธีเลือกหุ้นของเขาถึงสามารถสร้างผลตอบแทนที่ดีกว่าคนส่วนใหญ่?

มีงานวิจัยจำนวนมากพยายามถอดรหัส กลยุทธ์ของเซียนเหล่านี้ เพื่อหาคำตอบว่า ผลตอบแทนส่วนเกินเหล่านั้น มาจากอะไร?

และพบว่าปัจจัยเหล่านี้มักเชื่อมโยงกับสิ่งที่เรียกว่า Investment Factors หรือพูดง่าย ๆ ก็คือแนวทางหรือสไตล์ในการเลือกหุ้นที่มีความเป็นระบบ และสามารถสร้างอัลฟาได้จริงในบางช่วงเวลา

โมเดลในการวัดผลตอบแทน

Capital Asset Pricing Model (CAPM) เป็นก้าวแรกที่วัดความเสี่ยง กับผลตอบแทนอย่างเป็นระบบ นักลงทุนรู้กันดีว่า “ผลตอบแทนที่สูง” มาพร้อม “ความเสี่ยงที่สูง”

ในโมเดลนี้เราใช้ Beta (β) เป็นตัวแทนของความเสี่ยงเชิงระบบ หรือก็คือความผันผวนของราคาหุ้นเมื่อเทียบกับตลาด

พอร์ตการลงทุนที่เลือกหุ้นที่มีเบตาสูง ก็มีแนวโน้มจะให้ผลตอบแทนสูงเช่นเดียวกัน

แม้ CAPM จะเป็นโมเดลพื้นฐานที่ช่วยอธิบายความสัมพันธ์ระหว่างความเสี่ยงกับผลตอบแทนได้ดีระดับหนึ่ง

แต่งานวิจัยจำนวนมากพบว่า ยังมีความเสี่ยงบางประเภทที่ไม่ได้สะท้อนอยู่ในค่า Beta เพียงอย่างเดียว

ตัวอย่างเช่น

- หุ้นขนาดเล็ก (Small Cap) ให้ผลตอบแทนเฉลี่ยสูงกว่าหุ้นขนาดใหญ่ (Big Cap) อาจเพราะหุ้นเล็กมีสภาพคล่องน้อย มีความไม่แน่นอนสูง นักลงทุนจึงเรียกร้องผลตอบแทนที่สูงกว่า

- หุ้นที่มี Price to Book ต่ำ มักให้ผลตอบแทนสูงกว่าหุ้นที่มี Price to Book สูง เป็นไปได้ว่า หุ้นเหล่านี้มักเป็นบริษัทที่อยู่ในช่วงตกต่ำ และเมื่อธุรกิจกลับมาฟื้นตัว ผลตอบแทนก็จะเพิ่มขึ้นอย่างมีนัยสำคัญ

ปรากฏการณ์เหล่านี้นำไปสู่คำถามสำคัญที่ว่า หรือจริง ๆ แล้ว ยังมีปัจจัยอื่น (Factors) ที่เป็นเบื้องหลังของผลตอบแทนส่วนเกินที่ CAPM ไม่สามารถอธิบายได้ ?

Fama-French Model

เป็นการต่อยอดจาก CAPM โดยเพิ่มปัจจัยที่สะท้อน “ขนาดของบริษัท” และ “มูลค่าหุ้น” เพื่อให้เข้าใจโครงสร้างของผลตอบแทนและความเสี่ยงได้ลึกยิ่งขึ้น

Eugene Fama เสนอว่าให้เพิ่มปัจจัยด้านขนาดและมูลค่า

ต่อยอดจาก CAPM กลายเป็นโมเดลที่รู้จักกันในชื่อ Fama-French 3 Factor Model

โดยมีเป้าหมายเพื่ออธิบาย “ผลตอบแทนส่วนเกิน” ได้แม่นยำยิ่งขึ้น

Source: awakenwealth.ca

ปัจจัยด้านขนาด: SMB (Small Minus Big) ใช้วัด ผลตอบแทนส่วนเพิ่มของ “หุ้นขนาดเล็ก” (Small Cap) เมื่อเทียบกับ “หุ้นขนาดใหญ่” (Large Cap) โดยเชื่อว่า หุ้นขนาดเล็กมีแนวโน้มให้ผลตอบแทนสูงกว่า เนื่องจากมีความเสี่ยงเฉพาะตัวมากกว่า

ปัจจัยด้านมูลค่า: HML (High Minus Low) ใช้วัดผลตอบแทนส่วนเพิ่มของ “หุ้นคุณค่า” (Value stocks) เมื่อเทียบกับ “หุ้นเติบโต” (Growth stocks) โดยหุ้นมูลค่า คือหุ้นที่มี อัตราส่วน Book-to-Market สูง (หรือ P/B ต่ำ) ส่วนหุ้นเติบโต คือหุ้นที่มีอัตราส่วน Book-to-Market ต่ำ (หรือ P/B สูง)

นักลงทุนสามารถใช้แนวคิดนี้คัดเลือกหุ้นได้ เช่น

- คัดหุ้นเล็ก Small Cap ที่มีศักยภาพฟื้นตัวหรือเติบโตในอนาคต

- เลือกหุ้นที่มี P/B ต่ำ แบบ Value Stock ที่เป็นหุ้นราคาถูกเกินไปเมื่อเทียบกับมูลค่าทางบัญชี

Mark Carhart ได้ต่อยอดแนวคิดด้วยการเพิ่ม “ปัจจัยด้าน Momentum” จนกลายเป็นโมเดลที่รู้จักกันในชื่อ Carhart Four-Factor Model

Source: cnbc.com

โดย Carhart พบว่า

- หุ้นที่มีผลงานดีในช่วง 3–12 เดือนที่ผ่านมา มักจะยังทำผลงานได้ดีต่อไป

- ในทางกลับกัน หุ้นที่ทำผลงานแย่ ก็มักจะยังแย่ต่อไปในช่วงถัดมา

ปัจจัยด้าน Momentum: UMD (Up Minus Down) ใช้วัดความต่างของผลตอบแทนระหว่าง กลุ่มหุ้นที่มี Momentum สูง (ขึ้นแรงต่อเนื่อง) กับ กลุ่มหุ้นที่มี Momentum ต่ำ (ราคาลงต่อเนื่อง)

หรือสรุปง่ายๆในประโยคเดียวคือ

“หุ้นที่ขึ้นดีในช่วงที่ผ่านมา ก็จะมีแนวโน้มดีต่อไป” และในทางกลับกัน “หุ้นที่ลงต่อเนื่อง มักจะแย่ต่อและไม่ฟื้นในเร็ววัน”

ทำไม Momentum ถึง “เวิร์ก” ?

- เกิดจากพฤติกรรมฝูงชน และ Overreaction / Underreaction ของนักลงทุน

- ราคาหุ้นไม่ได้สะท้อนข้อมูลทั้งหมดทันที แรงซื้อ/ขายจึงค่อย ๆ ไหลเข้า ทำให้ราคาวิ่งต่อ

- มีงานวิจัยหลายชิ้นยืนยันว่า Momentum เป็นหนึ่งในปัจจัยที่สร้างผลตอบแทนส่วนเกิน (Alpha) ได้จริงในหลายตลาด

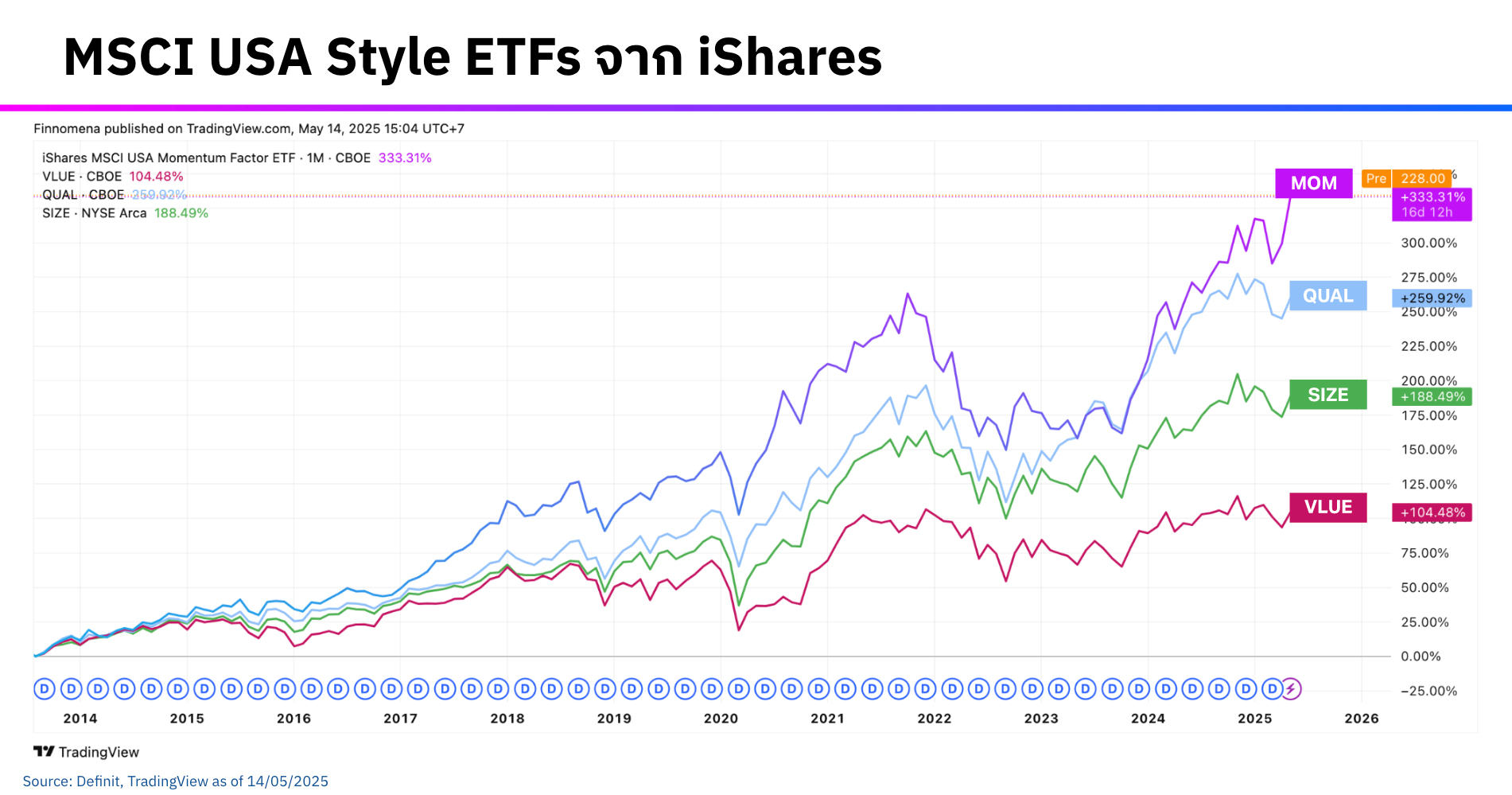

MSCI ซึ่งเป็นบริษัทระดับโลกด้านการจัดทำดัชนีหุ้น ได้พัฒนาแนวคิดการลงทุนตามปัจจัยเชิงสไตล์ (Style Factors) และคัดเลือกหุ้นในตลาดสหรัฐฯ ตามปัจจัยที่ได้รับการสนับสนุนจากงานวิจัยเชิงวิชาการว่า ส่งผลต่อผลตอบแทนในระยะยาว ได้แก่

MOM (Momentum): คัดเลือกหุ้นที่ราคามีแนวโน้มขึ้นต่อเนื่องในช่วง 6–12 เดือนที่ผ่านมา

QUAL (Quality): เลือกหุ้นที่มีคุณภาพสูงทางการเงินมั่นคง, ทำกำไรได้ดี, ใช้ทุนคุ้มค่า

SIZE (Size Effect): มุ่งเน้นการลงทุนในหุ้นขนาดใหญ่และกลางที่มีมูลค่าตลาดเฉลี่ยค่อนข้างเล็กภายในกลุ่มนั้นๆ เพื่อจับโอกาสการสร้างผลตอบแทนจาก Size Effect

VLUE (Value): ลงทุนในหุ้นที่ราคาถูกเมื่อเทียบกับกำไร, สินทรัพย์, กระแสเงินสด เพื่อหวังให้ราคากลับขึ้นสู่มูลค่าที่ควรจะเป็น

จะเห็นได้ว่า สไตล์ Momentum ให้ผลตอบแทนที่โดดเด่นในสหรัฐฯ ตลอดช่วง 10 ปีที่ผ่านมา โดยเฉพาะในช่วงที่หุ้นขาขึ้น ซึ่งราคามักปรับตัวบวกได้แรงกว่าแนวทางอื่น ๆ

อย่างไรก็ตาม Momentum ก็มีความผันผวนสูง เมื่อแนวโน้มเปลี่ยน ราคามักร่วงแรงในช่วงขาลง หากนักลงทุนเปลี่ยนกลยุทธ์ไปใช้ Value ในจังหวะนั้น อาจทำให้พลาดโอกาสฟื้นตัวของพอร์ต เพราะหุ้น Value มักฟื้นตัวช้ากว่า หรือไม่ได้ช่วยชดเชย ส่วนที่ขาดทุนจาก Momentum

Model การคัดเลือกหุ้นของ Definit

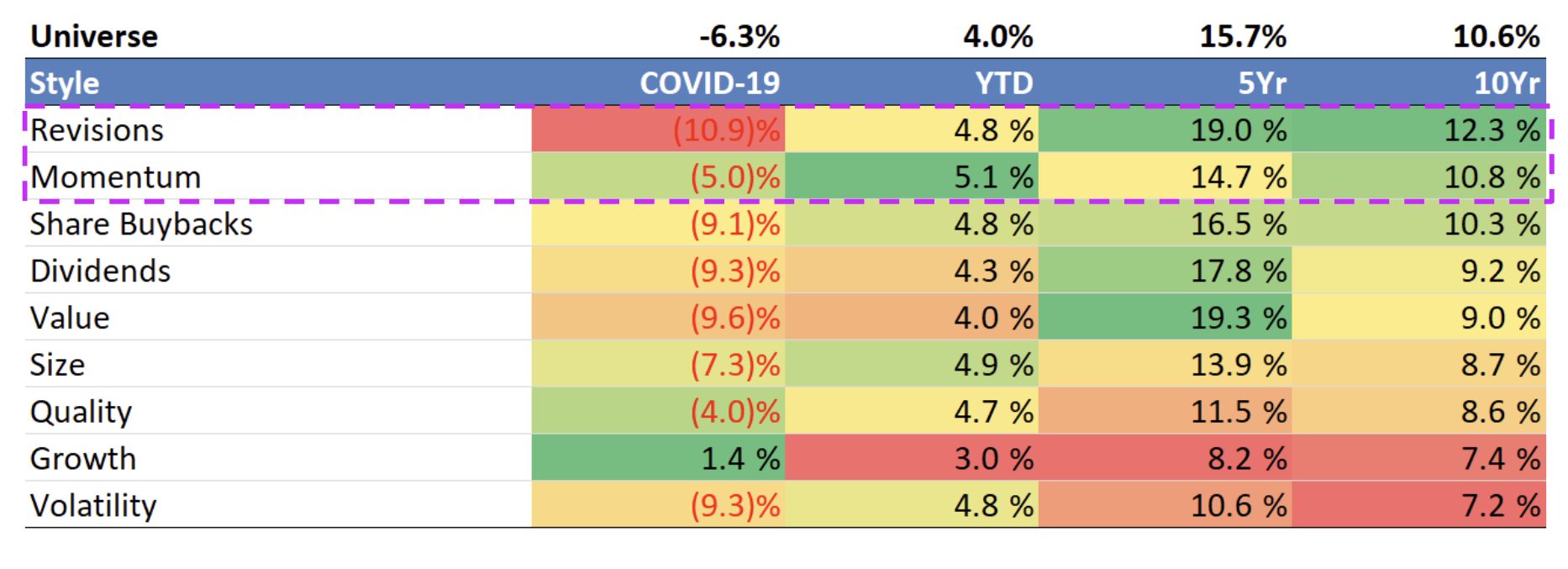

จากการศึกษาข้อมูลหุ้นทั่วโลกในระยะยาว พบว่ามี 2 ปัจจัยหลัก ที่โดดเด่นในการสร้างกลยุทธ์การลงทุน ได้แก่ Momentum และ Revisions

Source: Definit, Bloomberg as of 14/05/2025

- Momentum คือการคัดเลือกหุ้นที่อยู่ในแนวโน้มขาขึ้น โดยอิงจากหลักการที่ว่าหุ้นที่เป็นขาขึ้นมักจะขึ้นต่อ

- Revisions คือการดูการปรับประมาณการกำไรของนักวิเคราะห์ (Earnings Revisions) โดยเฉพาะการปรับขึ้นเมื่อเทียบกับไตรมาสก่อนหน้า เชื่อว่าหุ้นที่ได้รับการปรับคาดการณ์กำไรขึ้นนั้นสะท้อนมุมมองเชิงบวกต่อแนวโน้มธุรกิจในอนาคต อย่างไรก็ตาม ข้อมูลด้าน Revisions อาจเข้าถึงได้ยากสำหรับนักลงทุนทั่วไป

จากการศึกษาข้อมูลหุ้นทั่วโลกนับพันตัว พบว่า Momentum และ Revisions เป็นกลยุทธ์ที่ให้ผลตอบแทนโดดเด่นเมื่อพิจารณาในระยะยาว แม้ในช่วงวิกฤตโควิด-19 ทั้งสองกลยุทธ์จะเผชิญกับผลตอบแทนที่ติดลบอย่างรุนแรงในระยะสั้น แต่เมื่อขยายกรอบเวลาการลงทุนให้ยาวขึ้น เช่น ในช่วง 10 ปีย้อนหลังพบว่า Momentum และ Revisions สามารถสร้างผลตอบแทนได้เหนือกว่ากลยุทธ์อื่น ๆ อย่างมีนัยสำคัญ

Definit Global Select กลยุทธ์ลงทุนหุ้นนอกคุณภาพ พัฒนาขึ้นโดยทีมงานจากบริษัทหลักทรัพย์ที่ปรึกษาการลงทุน เดฟินิท จำกัด (Definit By Finnomena) ร่วมกับ บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด เพื่อจัดการพอร์ต DR แบบอัตโนมัติในรูปแบบ Managed Portfolio

– อ่านเพิ่มเติม ทำความรู้จัก Definit Global Select ปรับเกมรุก ปลุกกลยุทธ์สู่ DR หุ้นนอก

นักลงทุนที่สนใจสามารถเปิดบัญชีลงทุน Definit Global Select กับ บล.หยวนต้า คลิกที่นี่เลย หรือสอบถามข้อมูลเพิ่มเติมจากผู้แนะนำการลงทุนของท่านได้แล้ววันนี้

คำเตือน: การลงทุนอาจมีการกระจุกตัวสูงทั้งในรายหุ้นและรายอุตสาหกรรม | การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนควรทำความเข้าใจสัญญารับฝาก DR ก่อนการลงทุน | การลงทุนผ่าน DR มีความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยน ความเสี่ยงจากความผันผวนของราคาของหลักทรัพย์ต่างประเทศ และความเสี่ยงจากความผันผวนของราคา DR เอง | บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมได้ที่บริษัทหลักทรัพย์ที่ปรึกษาการลงทุน เดฟินิท จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02-109-9933 และทาง Email support@definitinvestment.com