ภายในปี 2570 ประชาชนทุกคนต้องยื่นภาษี ด้วยระบบ Negative Income Tax รายได้เกินเกณฑ์ เสียภาษีตามปกติ แต่หากรายได้ต่ำกว่าเกณฑ์ที่กำหนด รัฐจะช่วยจ่ายเงินชดเชย

เมื่อวันที่ 14 สิงหาคม 2568 มีรายงานว่ากระทรวงการคลังอยู่ระหว่างการจัดทำแผนปฏิรูปภาษี ผ่านนโยบาย Negative Income Tax โดยคาดว่าจะเริ่มนำมาใช้ได้จริงได้ภายในปี 2570

ปัจจุบันอยู่ระหว่างการเชื่อมโยงและพัฒนาฐานข้อมูลขนาดใหญ่ (Data Lake) ซึ่งขณะนี้กระทรวงการคลังมีข้อมูลครอบคลุมกว่า 60.8 ล้านคน และ 6 แสนกิจการ เพื่อนำไปสู่การพัฒนาระบบ Credit Scoring ของประชาชน รวมทั้งยังสนับสนุนการออกแบบนโยบายสวัสดิการในลักษณะ Negative Income Tax อีกด้วย

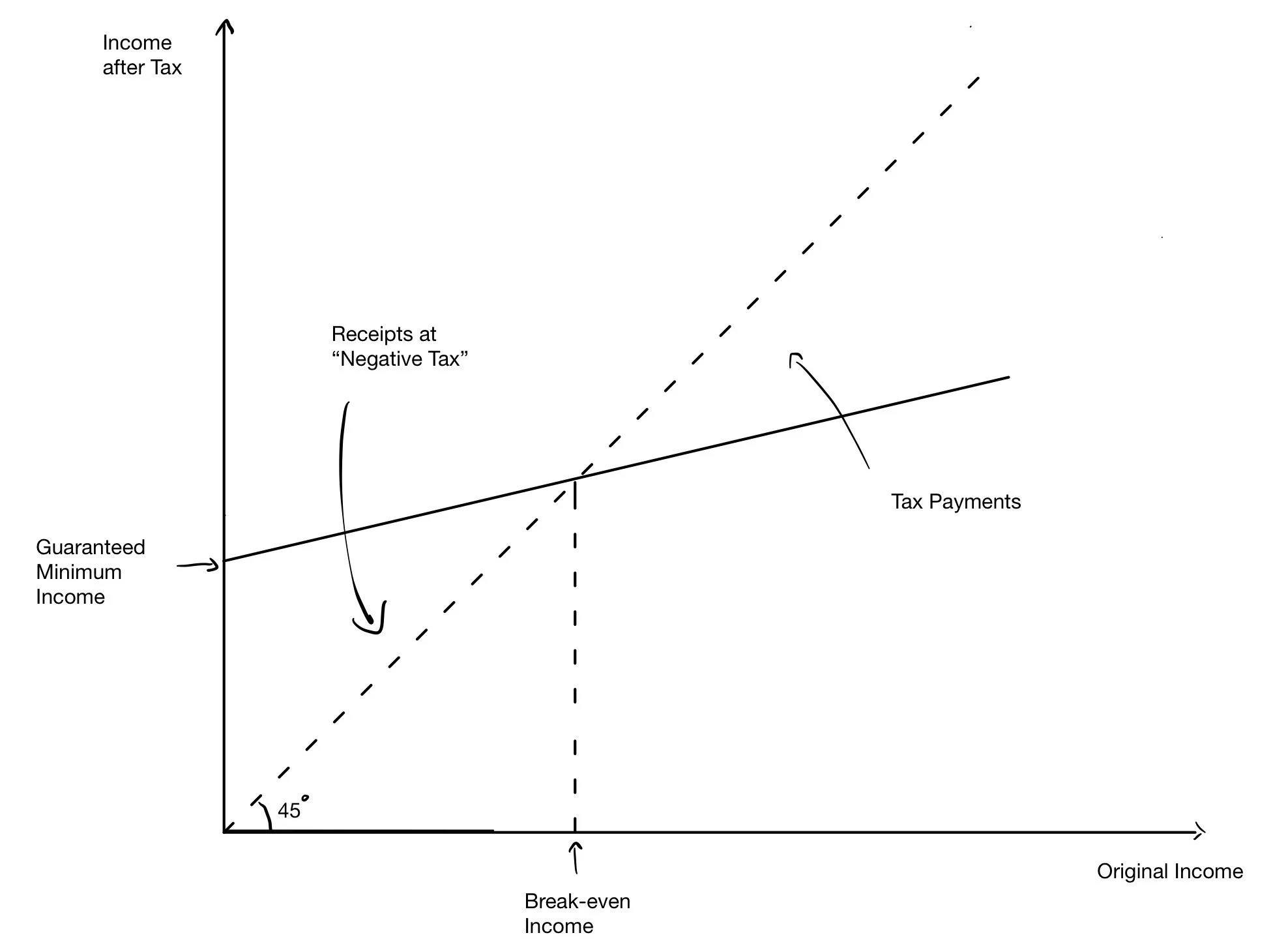

คอนเซ็ปต์ของ Negative Income Tax คือ ประชาชนทุกคนต้องยื่นภาษี หากรายได้ถึงเกณฑ์ก็เสียภาษีตามปกติ แต่หากรายได้ต่ำเกณฑ์กำหนด จะได้รับสวัสดิการจากภาครัฐ เพื่อให้รายได้ใกล้เคียงเส้นรายได้ขั้นต่ำ (Income Threshold)

สรุปง่าย ๆ คือ

1.) รายได้ถึงเกณฑ์ = ยื่นและจ่ายภาษีตามปกติ เงื่อนไขปัจจุบันอยู่ที่เงินได้สุทธิตั้งแต่ 150,000 บาทขึ้นไป

2.) รายได้ต่ำกว่าเกณฑ์ = ยื่นแต่ไม่ต้องจ่ายภาษี และรัฐจะโอนเงินช่วยเหลือ ผ่านระบบภาษี จึงเรียกว่า “ภาษีติดลบ” โดยเงื่อนไขที่ได้รับเงินชดเชยเป็นอัตราส่วน (Rate of Subsidy)

เช่น เงินได้สุทธิต่ำกว่า 100,000 บาทต่อปี อาจได้รับเงินชดเชยในอัตรา 50% หรือถ้ามีรายได้มากกว่า 100,000 บาท จะลดลงเหลือ 25% เป็นต้น (เป็นการยกตัวอย่างสมมุติเท่านั้น)

จุดเริ่มต้นของ Negative Income Tax เป็นแนวคิดที่เกิดขึ้นจากนักเศรษฐศาสตร์ Milton Friedman ในสหรัฐอเมริกา ช่วงทศวรรษ 1960 เพื่อแก้ปัญหาสวัสดิการที่ซ้ำซ้อนและไม่ตรงกลุ่มเป้าหมาย ซึ่งต่อมาได้พัฒนามาเป็นระบบ Earned Income Tax Credit (EITC) ที่ใช้ในหลายประเทศ เช่น สหรัฐฯ แคนาดา และสหราชอาณาจักร