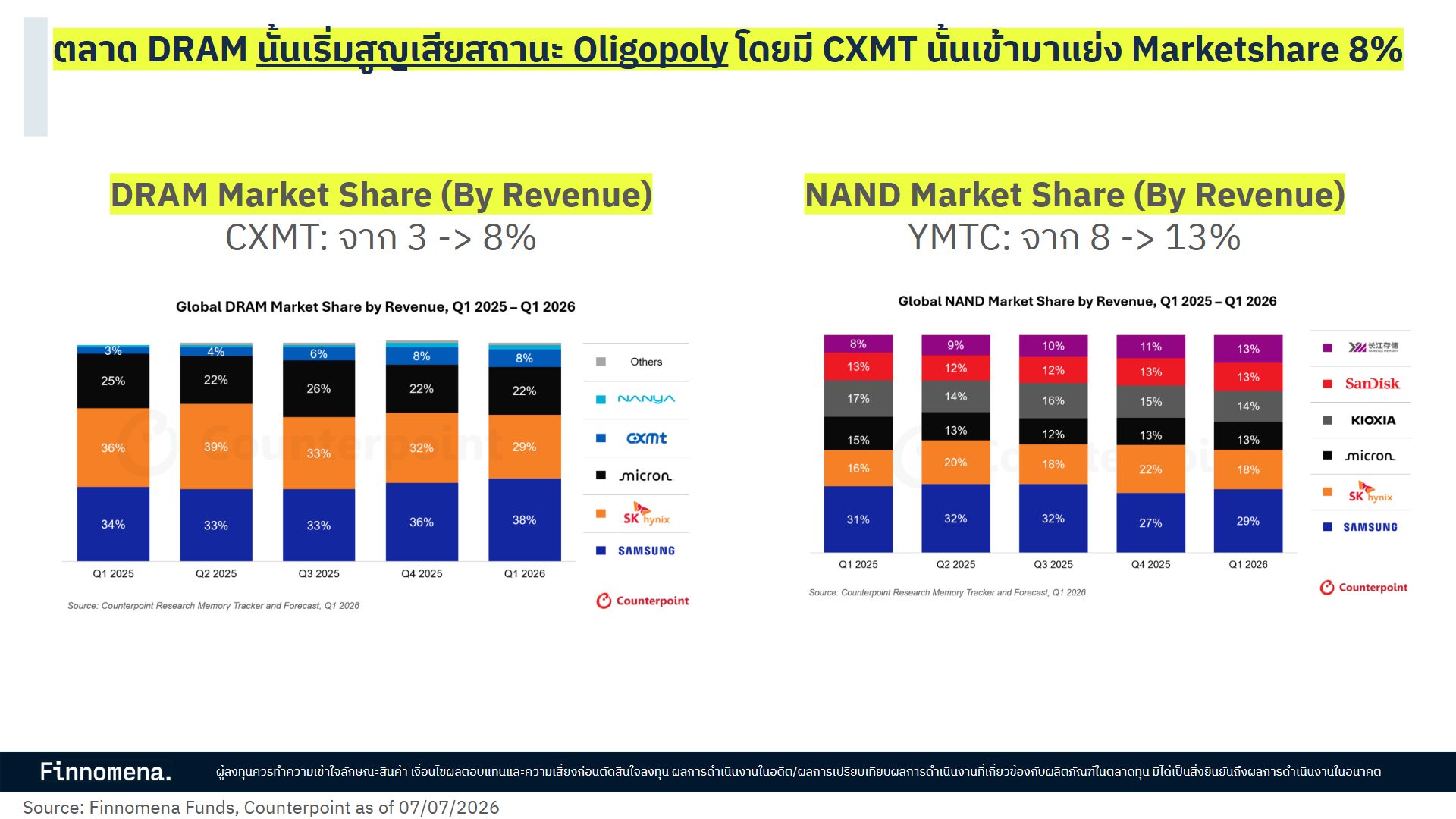

ตั้งแต่ปี 2012 ธุรกิจ Memory Chip ทั้ง DRAM และ NAND ถูกครองตลาดมายาวนานด้วยผู้เล่นหลักเพียง 3 ราย คือ Samsung, SK Hynix, Micron ทำให้ภาพรวมอุตสาหกรรมนี้มีลักษณะเป็นกึ่งผูกขาด (Oligopoly) และได้ประโยชน์เต็ม ๆ จากราคา Memory Chip ที่แพงขึ้น

แต่ตอนนี้เริ่มมีคู่แข่งหน้าใหม่จากจีน ได้แก่ CXMT และ YMTC เข้ามาแย่งส่วนแบ่งตลาดได้เกือบ 10% โดยมีส่วนแบ่งตลาดเพิ่มขึ้นเกือบเท่าตัวในปีเดียว

- CXMT มี DRAM Market Share จาก 3% เพิ่มเป็น 8%

- YMTC มี NAND Market Share จาก 8 เพิ่มเป็น 13%

อย่างไรก็ตาม การเติบโตนี้ยังคงกระจุกตัวอยู่ในหน่วยความทรงจำระดับล่าง และยังไม่ใช่ภัยคุกคามต่อ HBM และชิปหน่วยความจำระดับสูง เพราะข้อจำกัดด้านการเข้าถึงเครื่องผลิตชิป EUV ประเด็นนี้มีข้อดีคือทำให้จีนไม่ต้องกังวลถึงการกีดกันทางการค้าจากสหรัฐฯ มากนัก เพราะได้เปรียบด้านต้นทุนจากการอุดหนุนของรัฐ 10-30%

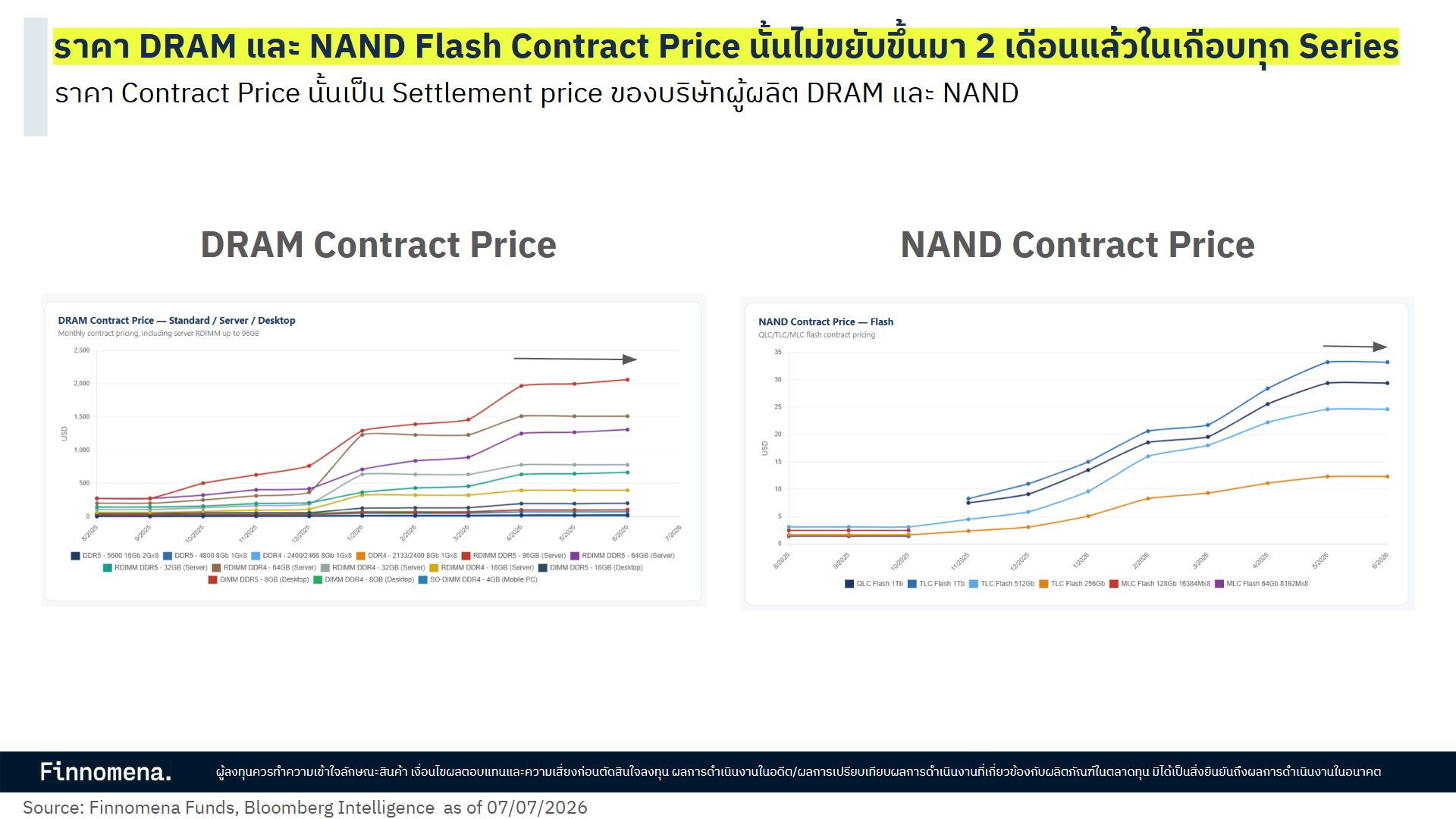

ส่งผลให้ราคา Contract และ Spot ของ DRAM เริ่มทรงตัว (flat) ในทุกกลุ่มผลิตภัณฑ์มาแล้ว 3 เดือน การปรับประมาณการกำไรต่อหุ้น (EPS Revision) ก็เริ่มมีความชันที่น้อยลง สอดคล้องกับราคาสินค้าที่ทรงตัว

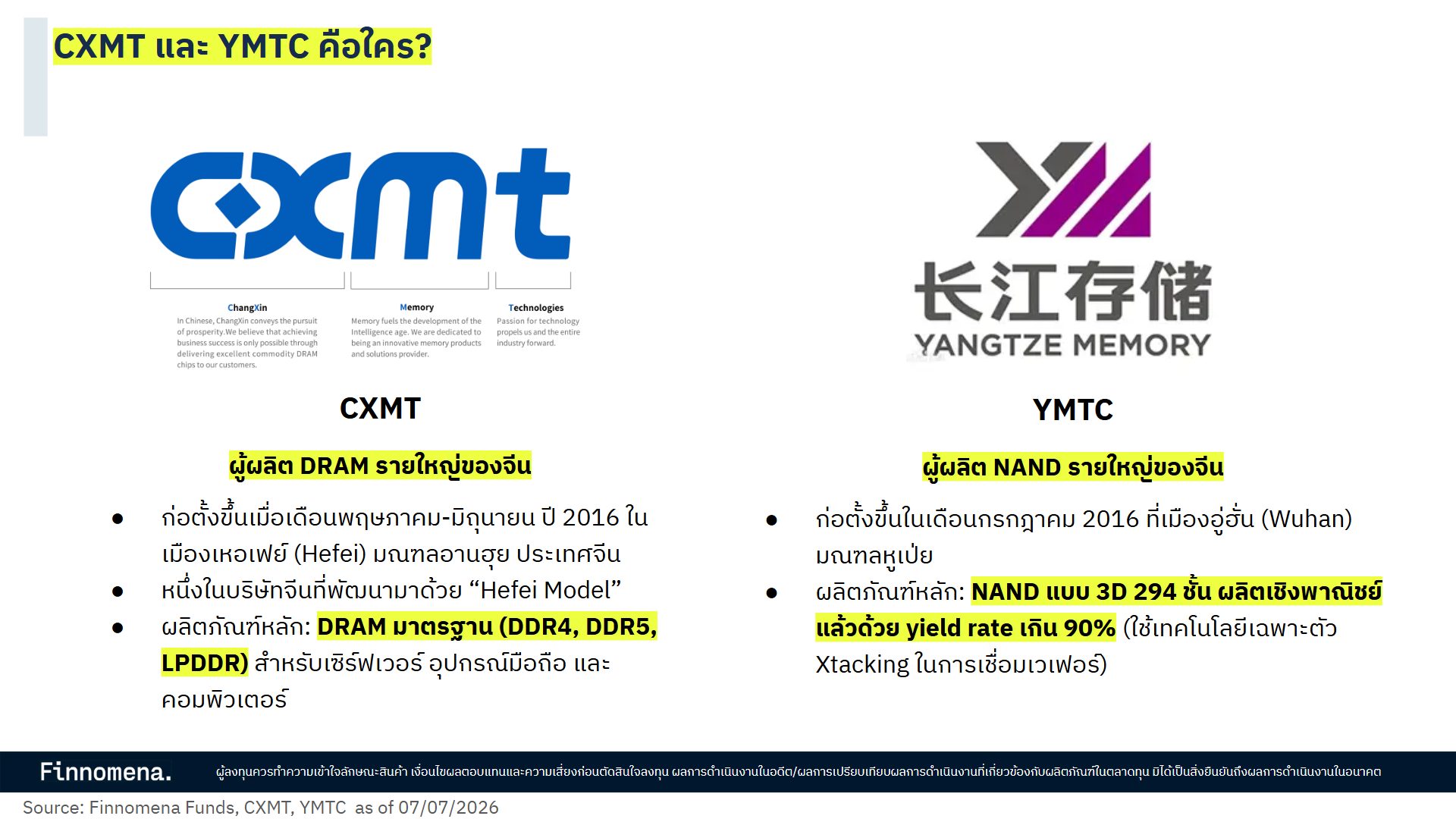

CXMT (ChangXin Memory Technologies)

เป็นผู้ผลิตชิปหน่วยความจำ (DRAM) รายใหญ่ของจีน เป็นหนึ่งในบริษัทจีนที่พัฒนามาด้วย “Hefei Model” ที่รัฐบาลท้องถิ่นทำหน้าที่เหมือน Venture Capital โดยเข้าไปถือหุ้นในบริษัทเทคโนโลยีที่มีศักยภาพ แล้วช่วยสร้าง Ecosystem ทั้งห่วงโซ่

ปัจจุบัน CXMT กำลังอยู่ในช่วงเตรียมทำ IPO บนกระดาน STAR Market ในตลาดหลักทรัพย์เซี่ยงไฮ้ โดยคาดว่าจะเป็นการเสนอขายหุ้นที่ใหญ่ที่สุดในเอเชียของปีนี้ ด้วยแผนระดมทุน 29.5 พันล้านหยวน (ประมาณ 4.36 พันล้านดอลลาร์สหรัฐ) รองจากบริษัทผลิตชิปสัญชาติจีน Semiconductor Manufacturing International Corporation (SMIC) เท่านั้น

YMTC (Yangtze Memory Technologies Corp)

ผู้ผลิตชิปหน่วยความจำ NAND รายใหญ่ของจีน ก่อตั้งขึ้นในเดือนกรกฎาคม 2016 ที่เมืองอู่ฮั่น (Wuhan) มณฑลหูเป่ย ผลิตภัณฑ์หลักคือ NAND แบบ 3D 294 ชั้น ผลิตเชิงพาณิชย์แล้วด้วย yield rate เกิน 90% ซึ่งใช้เทคโนโลยีเฉพาะตัว Xtacking ในการเชื่อมเวเฟอร์

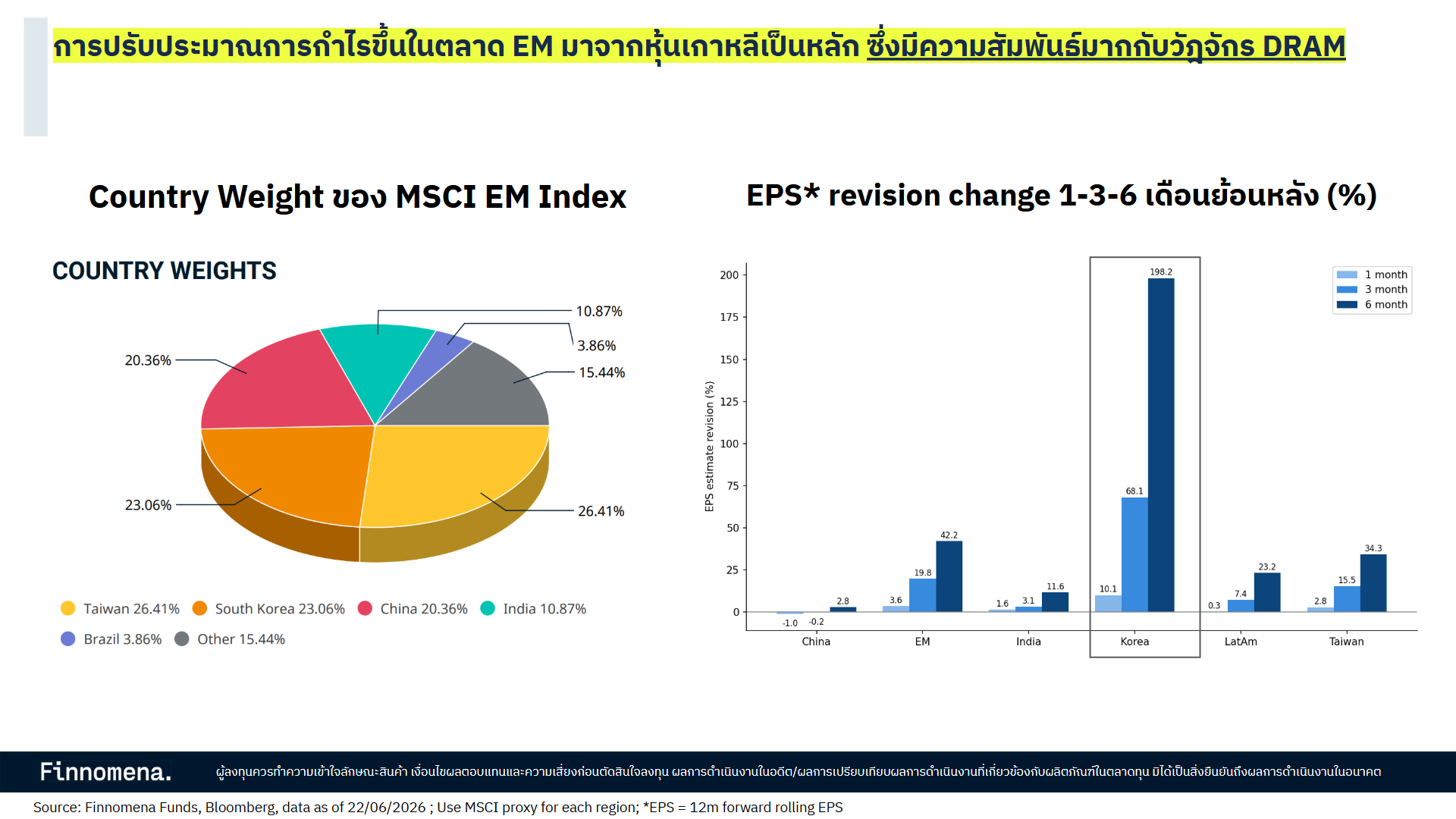

สรุปมุมมองหุ้นเกาหลีใต้ และ Emerging Market

Finnomena Funds แนะนำ “ขาย” กองทุน SCBKEQTG และ TEMXCH เพื่อรอจังหวะการลงทุนที่ระดับ Valuation และความเสี่ยงกลับเข้าสู่สมดุลมากขึ้น โดยมองว่าการปรับฐานรอบนี้สอดคล้องกับมุมมองที่เราได้ปรับลดน้ำหนักการลงทุนในหุ้นเกาหลีใต้มาก่อนหน้านี้ จากความกังวลต่อระดับ EPS Revision และความคาดหวังต่อตลาดที่ตึงตัว การกระจุกตัวของผลตอบแทนในหุ้นกลุ่ม Semiconductor

รวมทั้งความเสี่ยงจากการใช้ Leverage ของนักลงทุนรายย่อย แม้การเติบโตของ AI และความต้องการ HBM ยังเป็นปัจจัยสนับสนุนระยะยาว แต่การเพิ่มขึ้นของอุปทานจากผู้ผลิตรายใหม่และการชะลอของการปรับขึ้นราคา DRAM ทำให้ความเสี่ยงเชิงวัฏจักรเพิ่มขึ้น

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT

![เปิด Thematic มาแรงครึ่งปีหลัง [อัปเดตมุมมอง 13 ก.ค. 2026]](https://scontent.finnomena.com/sites/1/2026/07/dade2fb1-13jul26_weekly-1200x628px.jpg)