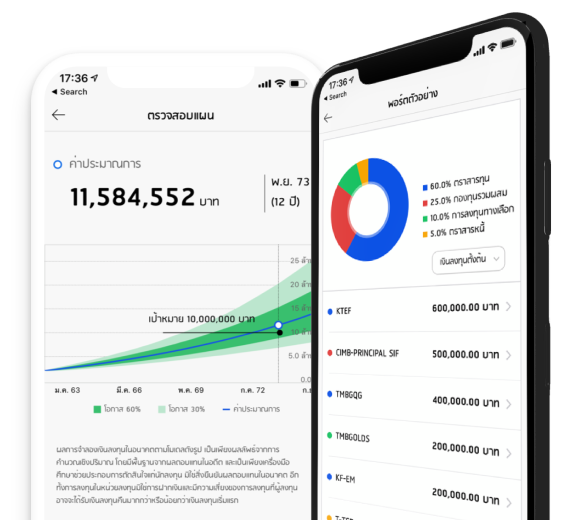

รายการยอดนิยม กองทุน หุ้น ทอง มองขาดทุกโอกาสการลงทุน กับ Finnomena Funds ให้คุณเข้าถึงโอกาสการลงทุนในทุกสถานการณ์ ผ่านการวิเคราะห์เชิงลึก และคำแนะนำที่เป็นกลาง เพื่อเลือกโอกาสที่ดีที่สุดของคุณ เพิ่มเติม Mr.Messenger Call Mr.Messenger Call: ถึงเวลาลงทุนหุ้นเวียดนาม หลังดัชนีทำสัญญาณกลับตัว แนะนำเข้าซื้อกองทุนหุ้นเวียดนาม PRINCIPAL VNEQ-A ที่ดัชนี VN30 ไม่เกินระดับ 1,222 จุด หลังทำสัญญาณกลับตัวมาทดสอบรอบขาขึ้นครั้งใหม่ By Bank - The Trend Follower Investor 23 เม.ย. 67 คลังความรู้ Passive Income คืออะไร?: รวมสุดยอดไอเดียสร้าง Passive Income ผ่านการลงทุน By FINNOMENA CHANNEL 10 เม.ย. 67 มุมมองการลงทุน ชี้เป้ากองทุนแนะนำ สไตล์ MEVT Call คว้าโอกาสเติบโตในระยะยาว [อัปเดตมุมมอง ณ วันที่ 10 เม.ย. 2024] By Finnomena Funds 10 เม.ย. 67 มุมมองการลงทุน ชี้เป้ากองทุนแนะนำ สไตล์ Mr.Messenger จับจังหวะเก็งกำไรในตลาดขาขึ้น [อัปเดตมุมมอง ณ วันที่ 3 เม.ย. 2024] By Finnomena Funds 3 เม.ย. 67 วิเคราะห์ สงครามแค่ชั่วคราว ตลาดผ่อนคลาย ได้เวลา Buy the Dip By Finnomena Funds 23 เม.ย. 67 แผนลงทุนแนะนำจากกูรู Finnomena 25 เม.ย. 67 อ่านเพิ่มเติม มีผู้ลงทุนในแผนนี้แล้ว - คน ผลตอบแทนคาดหวังเฉลี่ยต่อปี -% กองทุนไหนดี 25 เม.ย. 67 ดูคำแนะนำทั้งหมด Tactical MEVT Tactical Call คืออะไร และทำไมต้องเชื่อเรา ? คำแนะนำลงทุนกองทุนรวมโดย บลน. ฟินโนมีนา จำกัด บทความล่าสุด ข่าว หุ้นจีน Hang Seng ทำจุดสูงสุดในรอบปี "ของจริง" หรือ "เด้งหลอก" ดัชนี Hang Seng ค่อย ๆ ฟื้นตัวกลับมาดีขึ้น และทำจุดสูงสุดของปี 2024 แล้ว ควรซื้อเพิ่ม ถือ หรือขายทำกำไร FundTalk มองอย่างไร? By Finnomena Editor 25 เม.ย. 67 มุมมองการลงทุน ชี้เป้ากองทุนแนะนำ มองขาดทุกโอกาสการลงทุน: สงครามผ่อนคลาย จังหวะ Buy the Dip [อัปเดตมุมมอง 25 เม.ย. 2024] สรุปกองทุนแนะนำ และมุมมองการลงทุนประจำสัปดาห์ โดย FundTalk Call, Mr.Messenger Call และ MEVT Call By Finnomena Funds 25 เม.ย. 67 FUND HOUSE PORT TISCO Omakase Extra Fund ปรับพอร์ตเดือนเมษายน 2024: เบนเข็มเข้าหา Cloud Computing เชื่อว่าตลาดหุ้นจีนเริ่มมี Sentiment เชิงบวกมากขึ้น หลังจากที่ภาครัฐออกมาตรการกระตุ้นเศรษฐกิจและตลาดหุ้น ด้านตัวเลข GDP จีนในไตรมาส1/2024 เติบโตมากกว่าคาดการณ์ จากการผลิตที่ออกมาแข็งแกร่ง ขณะที่ภาคบริโภคยังคงอ่อนแอ สะท้อนถึงการฟื้นตัวของเศษฐกิจจีนอย่างค่อยเป็นค่อยไป By บลจ.ทิสโก้ 25 เม.ย. 67 คลังความรู้ อยากเกษียณแบบสุขใจ ควรเตรียมเงินไว้เท่าไรดี? หลังจากที่เราทำงานมาอย่างขยันขันแข็ง แน่นอนว่าในวัยเกษียณเราก็ต้องการใช้ชีวิตอย่างมีความสุข มีเงินเพียงพอกับค่าใช้จ่ายที่จำเป็น รวมถึงค่าใช้จ่ายจิปาถะที่จะสร้างความสุขสำราญให้กับวัยเกษียณของเรา บทความนี้จะขอพาทุกคนมาดูว่า เราควรเตรียมเงินไว้เท่าไร จึงจะสามารถใช้ชีวิตหลังเกษียณได้อย่างสุขใจด้วยไลฟ์สไตล์แบบที่เราต้องการ By planet 46 24 เม.ย. 67 คลังความรู้ Warren Buffett ลงทุนอย่างไรในช่วงสงคราม การลงทุนที่ยอดเยี่ยมในช่วงสงคราม ไม่ใช่ทองคำ ไม่ใช่ Bitcoin และอย่าถือเงินสด แต่จงซื้อหุ้นคุณภาพดีที่โดนเทขาย By Park Kathawut 24 เม.ย. 67 ข่าว Finnomena Funds Market Alert : หุ้นเอเชียทะยาน 2% จากความกังวลเกี่ยวกับสงครามที่ผ่อนคลายลง ตลาดหุ้นเอเชียฟื้นตัวสดใสราว 2% หลังความกังวลต่อปัจจัยสงครามคลายตัว และผลประกอบการไตรมาส 1 ที่ทยอยประกาศในตลาดสหรัฐฯ และยุโรปยังมีทิศทางดีกว่าที่คาด By Finnomena Funds 24 เม.ย. 67 ข่าว Finnomena Funds Market Alert : หุ้นฮ่องกงทะยาน 2% หลังจีนประกาศ ดันฮ่องกงเป็นศูนย์กลางทางการเงินนานาชาติ หุ้นฮ่องกงและหุ้นจีน H-Share ปรับตัวขึ้นราว 2% หลังจากคณะกรรมการกำกับดูแลหลักทรัพย์แห่งประเทศจีนเผยมาตรการกระตุ้นความร่วมมือระหว่างตลาดทุนบนแผ่นดินใหญ่ และฮ่องกง By Finnomena Funds 22 เม.ย. 67 Mr.Messenger Call Mr.Messenger Call: Stop Loss หุ้นไทยขนาดกลางและขนาดเล็ก แนะนำให้ Stop Loss กองทุน ASP-SME-A สำหรับนักลงทุนที่ลงทุนตามคำแนะนำ Mr.Messenger Call เพื่อรักษาวินัยและรักษาเงินต้นไว้เพื่อโอกาสในการเก็งกำไรครั้งถัดไป By Bank - The Trend Follower Investor 22 เม.ย. 67 ข่าว ดาวน์โหลดฟรี! Weekly Market Insight ฉบับล่าสุด ดาวน์โหลดฟรี! Weekly Market Insight ฉบับล่าสุด (จำนวนจำกัด) "มุมมองการลงทุนประจำสัปดาห์" สมัครสมาชิกรับฟรีทุกสัปดาห์ By Finnomena Funds 22 เม.ย. 67 คลังความรู้ 6 โหล มหัศจรรย์ (เทคนิคออมเงินอย่างเป็นระบบ) หลายคนออมเงินก็จริง แต่ไม่เคยวางแผนทำอย่างระบบ เราเลยขอหยิบวิธีบริหารเงินแต่ละเดือนให้มีประสิทธิภาพมากขึ้นมาฝากกัน กับเทคนิค "JARS SYSTEM" วิธีง่าย ๆ ไม่จำเป็นต้องมีความรู้การเงินมากมาย เพียงแบ่งเงินออกเป็น 6 ส่วน โดยใช้โหลมาเป็นคอนเซ็ปต์ให้เข้าใจยิ่งขึ้น By Finspace 22 เม.ย. 67 อ่านเพิ่มเติม กองทุนยอดนิยม จัดอันดับกองทุน เครื่องมือที่จะช่วยให้คุณหากองทุนที่ใช่ให้เจอ หุ้นยอดนิยม ราคาทองคำ ดูราคา Real-time ติดตามราคาทองคำและคาดการณ์ราคาทองคำได้ตลอดเวลา ออกแบบทุกความสำเร็จ เพื่อทุกเป้าหมายในชีวิตสำหรับคุณ เลือกแผนการลงทุนที่ใช่สำหรับคุณ Finnomena Port ช่วยออกแบบพอร์ตกองทุนรวม ติดตามภาวะตลาด และจัดการการลงทุนของคุณ ดูเพิ่มเติม

บทความล่าสุด ข่าว หุ้นจีน Hang Seng ทำจุดสูงสุดในรอบปี "ของจริง" หรือ "เด้งหลอก" ดัชนี Hang Seng ค่อย ๆ ฟื้นตัวกลับมาดีขึ้น และทำจุดสูงสุดของปี 2024 แล้ว ควรซื้อเพิ่ม ถือ หรือขายทำกำไร FundTalk มองอย่างไร? By Finnomena Editor 25 เม.ย. 67 มุมมองการลงทุน ชี้เป้ากองทุนแนะนำ มองขาดทุกโอกาสการลงทุน: สงครามผ่อนคลาย จังหวะ Buy the Dip [อัปเดตมุมมอง 25 เม.ย. 2024] สรุปกองทุนแนะนำ และมุมมองการลงทุนประจำสัปดาห์ โดย FundTalk Call, Mr.Messenger Call และ MEVT Call By Finnomena Funds 25 เม.ย. 67 FUND HOUSE PORT TISCO Omakase Extra Fund ปรับพอร์ตเดือนเมษายน 2024: เบนเข็มเข้าหา Cloud Computing เชื่อว่าตลาดหุ้นจีนเริ่มมี Sentiment เชิงบวกมากขึ้น หลังจากที่ภาครัฐออกมาตรการกระตุ้นเศรษฐกิจและตลาดหุ้น ด้านตัวเลข GDP จีนในไตรมาส1/2024 เติบโตมากกว่าคาดการณ์ จากการผลิตที่ออกมาแข็งแกร่ง ขณะที่ภาคบริโภคยังคงอ่อนแอ สะท้อนถึงการฟื้นตัวของเศษฐกิจจีนอย่างค่อยเป็นค่อยไป By บลจ.ทิสโก้ 25 เม.ย. 67 คลังความรู้ อยากเกษียณแบบสุขใจ ควรเตรียมเงินไว้เท่าไรดี? หลังจากที่เราทำงานมาอย่างขยันขันแข็ง แน่นอนว่าในวัยเกษียณเราก็ต้องการใช้ชีวิตอย่างมีความสุข มีเงินเพียงพอกับค่าใช้จ่ายที่จำเป็น รวมถึงค่าใช้จ่ายจิปาถะที่จะสร้างความสุขสำราญให้กับวัยเกษียณของเรา บทความนี้จะขอพาทุกคนมาดูว่า เราควรเตรียมเงินไว้เท่าไร จึงจะสามารถใช้ชีวิตหลังเกษียณได้อย่างสุขใจด้วยไลฟ์สไตล์แบบที่เราต้องการ By planet 46 24 เม.ย. 67 คลังความรู้ Warren Buffett ลงทุนอย่างไรในช่วงสงคราม การลงทุนที่ยอดเยี่ยมในช่วงสงคราม ไม่ใช่ทองคำ ไม่ใช่ Bitcoin และอย่าถือเงินสด แต่จงซื้อหุ้นคุณภาพดีที่โดนเทขาย By Park Kathawut 24 เม.ย. 67 ข่าว Finnomena Funds Market Alert : หุ้นเอเชียทะยาน 2% จากความกังวลเกี่ยวกับสงครามที่ผ่อนคลายลง ตลาดหุ้นเอเชียฟื้นตัวสดใสราว 2% หลังความกังวลต่อปัจจัยสงครามคลายตัว และผลประกอบการไตรมาส 1 ที่ทยอยประกาศในตลาดสหรัฐฯ และยุโรปยังมีทิศทางดีกว่าที่คาด By Finnomena Funds 24 เม.ย. 67 ข่าว Finnomena Funds Market Alert : หุ้นฮ่องกงทะยาน 2% หลังจีนประกาศ ดันฮ่องกงเป็นศูนย์กลางทางการเงินนานาชาติ หุ้นฮ่องกงและหุ้นจีน H-Share ปรับตัวขึ้นราว 2% หลังจากคณะกรรมการกำกับดูแลหลักทรัพย์แห่งประเทศจีนเผยมาตรการกระตุ้นความร่วมมือระหว่างตลาดทุนบนแผ่นดินใหญ่ และฮ่องกง By Finnomena Funds 22 เม.ย. 67 Mr.Messenger Call Mr.Messenger Call: Stop Loss หุ้นไทยขนาดกลางและขนาดเล็ก แนะนำให้ Stop Loss กองทุน ASP-SME-A สำหรับนักลงทุนที่ลงทุนตามคำแนะนำ Mr.Messenger Call เพื่อรักษาวินัยและรักษาเงินต้นไว้เพื่อโอกาสในการเก็งกำไรครั้งถัดไป By Bank - The Trend Follower Investor 22 เม.ย. 67 ข่าว ดาวน์โหลดฟรี! Weekly Market Insight ฉบับล่าสุด ดาวน์โหลดฟรี! Weekly Market Insight ฉบับล่าสุด (จำนวนจำกัด) "มุมมองการลงทุนประจำสัปดาห์" สมัครสมาชิกรับฟรีทุกสัปดาห์ By Finnomena Funds 22 เม.ย. 67 คลังความรู้ 6 โหล มหัศจรรย์ (เทคนิคออมเงินอย่างเป็นระบบ) หลายคนออมเงินก็จริง แต่ไม่เคยวางแผนทำอย่างระบบ เราเลยขอหยิบวิธีบริหารเงินแต่ละเดือนให้มีประสิทธิภาพมากขึ้นมาฝากกัน กับเทคนิค "JARS SYSTEM" วิธีง่าย ๆ ไม่จำเป็นต้องมีความรู้การเงินมากมาย เพียงแบ่งเงินออกเป็น 6 ส่วน โดยใช้โหลมาเป็นคอนเซ็ปต์ให้เข้าใจยิ่งขึ้น By Finspace 22 เม.ย. 67 อ่านเพิ่มเติม กองทุนยอดนิยม จัดอันดับกองทุน เครื่องมือที่จะช่วยให้คุณหากองทุนที่ใช่ให้เจอ หุ้นยอดนิยม ราคาทองคำ ดูราคา Real-time ติดตามราคาทองคำและคาดการณ์ราคาทองคำได้ตลอดเวลา ออกแบบทุกความสำเร็จ เพื่อทุกเป้าหมายในชีวิตสำหรับคุณ

![ชี้เป้ากองทุนแนะนำ สไตล์ MEVT Call คว้าโอกาสเติบโตในระยะยาว [อัปเดตมุมมอง ณ วันที่ 10 เม.ย. 2024]](https://scontent.finnomena.com/sites/1/2024/04/a8b970f0-432590357_415788871200059_8405184139407724503_n-300x157.jpg)

![ชี้เป้ากองทุนแนะนำ สไตล์ Mr.Messenger จับจังหวะเก็งกำไรในตลาดขาขึ้น [อัปเดตมุมมอง ณ วันที่ 3 เม.ย. 2024]](https://scontent.finnomena.com/sites/1/2024/04/5a3ca9ee-434334959_403719915609629_7450790886133187990_n-300x157.jpg)

![ชี้เป้ากองทุนแนะนำ มองขาดทุกโอกาสการลงทุน: สงครามผ่อนคลาย จังหวะ Buy the Dip [อัปเดตมุมมอง 25 เม.ย. 2024]](https://scontent.finnomena.com/sites/1/2024/03/e036dfbc-weekly-fund-cover-300x157.jpg)