ตอบแบบสั้นๆ คือ “เป็นไปได้” แต่ยังมี “เงื่อนไข” ยาวๆ ที่ต้องทำความเข้าใจให้ดี หากรักจะลงทุนเพื่อเตรียมทุนเกษียณ โดยใช้กองทุนหุ้นไทยล้วนๆ ซึ่งได้แก่

1. อัตราผลตอบแทนเฉลี่ยที่ต้องได้เพื่อให้บรรลุเป้าหมายเกษียณ ต้องอยู่ในระดับที่กองทุนหุ้นไทยทำได้

การจะตอบคำถามนี้ได้นั้น เราต้องพอมีพื้นฐานเรื่องการวางแผนเกษียณอยู่บ้าง เพราะต้องรู้ทั้ง

- เป้าหมายเงินทุน ณ วันเกษียณอายุ (สะท้อนจากค่าใช้จ่าย อัตราเงินเฟ้อ และอายุขัยที่คาดการณ์ไว้)

- ระยะเวลาลงทุนที่มี (นับจากวันนี้ถึงอายุเกษียณ)

- เงินออม/เงินลงทุน ณ ปัจจุบันที่มีพร้อมอยู่แล้ว และที่สามารถลงทุนเพิ่มได้

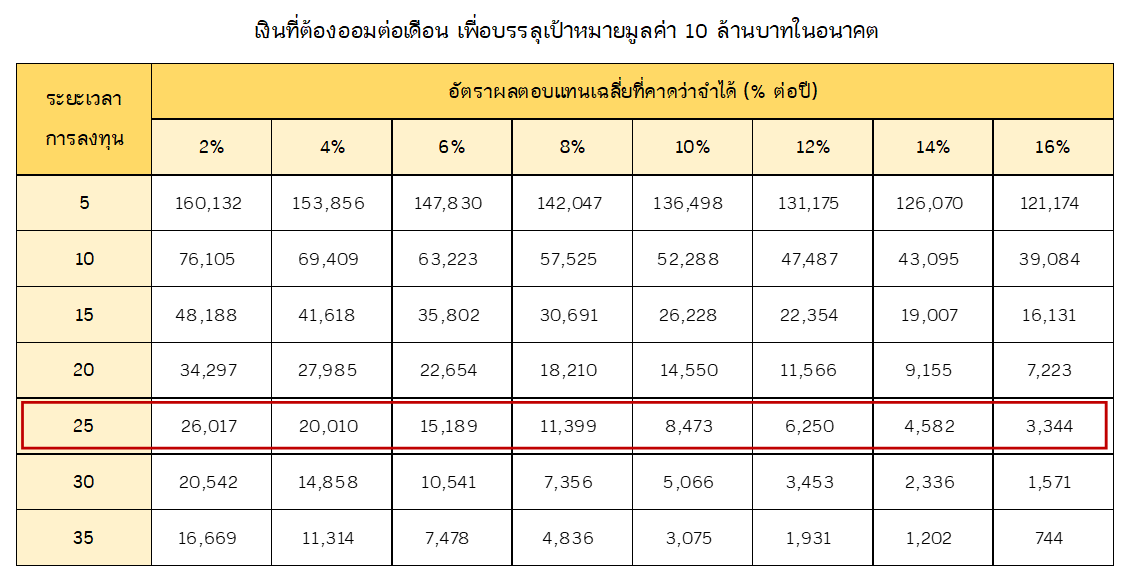

ตัวอย่างเช่น นาย A อายุ 35 ปี วางแผนเกษียณตอนอายุ 60 ปี ต้องการมีทุนเกษียณ 10 ล้านบาท โดยยังไม่มีเงินออมเริ่มต้นเลย นาย A จะสามารถเลือกแผนการลงทุน “อย่างง่าย” ได้ตามตารางด้านล่างนี้

พิจารณาจากอายุปัจจุบัน และอายุเกษียณ นาย A มีระยะเวลาลงทุนทั้งสิ้น 25 ปี (แสดงในแถวที่ตีกรอบสีแดงไว้) โดยถ้าเขาจะบรรลุเป้าหมาย 10 ล้านบาทได้ จะต้องลงทุนเพิ่มให้ได้ดังนี้

- ถ้าได้ผลตอบแทนเฉลี่ย 2% ต่อปี ต้องลงทุนเพิ่มเดือนละ 26,017 บาท

- ถ้าได้ผลตอบแทนเฉลี่ย 4% ต่อปี ต้องลงทุนเพิ่มเดือนละ 20,010 บาท

- ถ้าได้ผลตอบแทนเฉลี่ย 6% ต่อปี ต้องลงทุนเพิ่มเดือนละ 15,189 บาท

- ถ้าได้ผลตอบแทนเฉลี่ย 8% ต่อปี ต้องลงทุนเพิ่มเดือนละ 11,399 บาท

- ถ้าได้ผลตอบแทนเฉลี่ย 10% ต่อปี ต้องลงทุนเพิ่มเดือนละ 8,473 บาท

- ถ้าได้ผลตอบแทนเฉลี่ย 12% ต่อปี ต้องลงทุนเพิ่มเดือนละ 6,250 บาท

- ถ้าได้ผลตอบแทนเฉลี่ย 14% ต่อปี ต้องลงทุนเพิ่มเดือนละ 4,582 บาท

- ถ้าได้ผลตอบแทนเฉลี่ย 16% ต่อปี ต้องลงทุนเพิ่มเดือนละ 3,344 บาท

คำถามสำคัญตอนนี้คือ นาย A ออมไหวเฉลี่ยเดือนละเท่าไร ?

สมมติว่าเขาออมไหวเดือนละ 5,000 บาท แปลว่าเขาต้องพยายามลงทุนให้ได้ผลตอบแทนเฉลี่ยสูงถึงกว่า 14% ต่อปี จึงจะสามารถบรรลุเป้าหมายได้ แต่ถ้าเขาออมได้มากขึ้นเป็นเดือนละ 10,000 บาท ก็จะใช้ผลตอบแทนเฉลี่ยประมาณ 10% ก็สามารถบรรลุเป้าได้

เมื่อรู้ผลตอบแทนที่จำเป็นต้องได้แล้ว ทีนี้ลองมาดูกันครับว่า กองทุนหุ้นไทยนั้น ในระยะยาวๆ พอจะหวังผลตอบแทนได้แค่ไหน โดยผมขอใช้ผลตอบแทนในอดีตของกองทุนหุ้นไทยมาเป็นตัวแทนในการคาดการณ์ผลตอบแทนในอนาคต โดยจะดูจาก “รายงานข้อมูลเปรียบเทียบผลการดำเนินงานแบบเปอร์เซ็นต์ไทล์” ซึ่งรวบรวมสถิติในภาพรวมของกองทุนหุ้นไทยทุกกองเอาไว้ ดังตารางด้านล่าง

![]()

ที่มา : สมาคมบริษัทจัดการลงทุน (AIMC) ณ วันที่ 31 สิงหาคม 2560

ในที่นี้ขอให้ดูที่คอลัมน์ “10Y” ซึ่งเป็นผลตอบแทนย้อนหลัง 10 ปี จะเห็นว่ากองทุนในกลุ่มที่ทำผลตอบแทนได้ดีมาก (5th Percentile) ได้ผลตอบแทนเฉลี่ย 12.54% ต่อปี ขณะที่กลุ่มกองทุนที่ดีรองลงมา (25th Percentile) ได้ผลตอบแทนเฉลี่ย 11.41% ต่อปีและกลุ่มกองทุนระดับปานกลาง (50th Percentile) ได้ผลตอบแทนเฉลี่ย 9.97% ต่อปี

หากนาย A เชื่อว่าในอนาคตข้างหน้าผลตอบแทนของกองทุนหุ้นไทย ไม่น่าจะแตกต่างจากในอดีตมากนัก คือถ้าตั้งใจเลือกกองทุนให้ดี ก็น่าจะพอสร้างผลตอบแทนเฉลี่ยระดับ 8% ต่อปีขึ้นไปได้อยู่ หรือถ้าเลือกกองได้ดีมากๆ ผลตอบแทนเฉลี่ย 10% เศษๆ ก็ยังพอมีหวัง และจากการคำนวณช่วงแรก นาย A เองก็ต้องการผลตอบแทนเฉลี่ยประมาณ 10% ต่อปีเพื่อสามารถบรรลุเป้าเหมือนกัน กรณีแบบนี้การจะใช้กองทุนหุ้นไทยล้วนๆ เพื่อทำแผนเกษียณอายุ ก็พอจะเป็นไปได้

แต่ถ้านาย A มีเงินลงทุนน้อย และ/หรือ ระยะเวลาการลงทุนสั้น ส่งผลให้จำเป็นต้องได้ผลตอบแทนสูงกว่าที่กองทุนหุ้นสามารถทำได้ เช่น 13-15% ต่อปีขึ้นไป นาย A คงไม่สามารถใช้กองทุนหุ้นไทยล้วนๆ เป็นเครื่องมือในการลงทุนเพื่อเกษียณอายุได้ จริงๆ แล้ว กระทั่งนาย A หวังประมาณ 12% ต่อปี ก็ยังต้องบอกว่ายาก เพราะแม้อดีตจะมีกองทุนหุ้นไทยที่เคยทำผลตอบแทนได้ระดับนั้น แต่ก็มีน้อยกองมาก

2. ต้องรับความเสี่ยงของกองทุนหุ้นไทยล้วนๆ ไหว

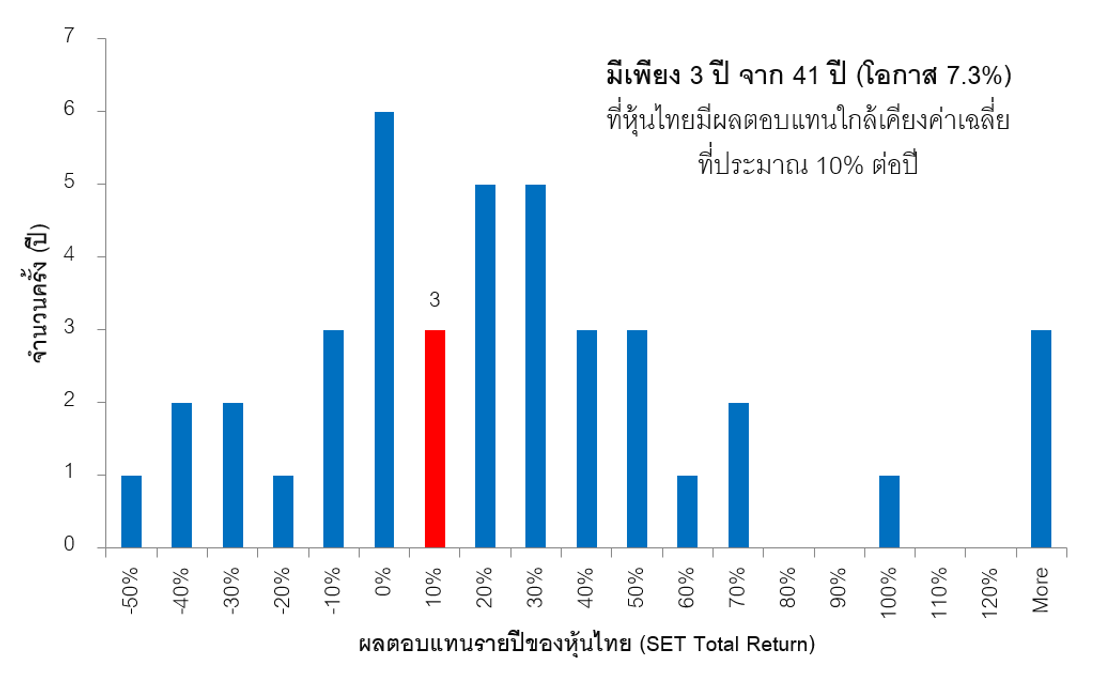

นอกจากการพิจารณาผลตอบแทนแล้ว ใครที่จะใช้กองทุนหุ้นไทยล้วนๆ ในการสร้างพอร์ตเกษียณ ต้องยอมรับความเสี่ยงที่มาในรูปของ “ผลขาดทุนระหว่างเส้นทางการลงทุน” ได้ด้วย เพราะแม้ในระยะยาวหุ้นไทยจะให้ผลตอบแทนเฉลี่ยในระดับ 10% ต่อปีได้ แต่หากพิจารณาเป็นรายปีแล้ว จะพบว่ามีน้อยปีมากที่หุ้นไทยให้ผลตอบแทนใกล้ 10% แต่จะได้มากกว่าและน้อยกว่าค่าเฉลี่ย 10% นี้อยู่เป็นประจำ

ที่มา : ประมวลจากผลตอบแทนรายปี (รวมเงินปันผล) นับตั้งแต่จัดตั้งดัชนีตลาดหลักทรัพย์แห่งประเทศไทย

ที่น่าห่วงอาจไม่ใช่ปีที่หุ้นไทยบวกเยอะๆ เพราะปีที่กำไร ใครที่ลงทุนกองทุนหุ้นไทยอยู่ ก็คงจะแฮปปี้ไปด้วย แต่ปัญหาคือปีที่ขาดทุนหนักๆ นี่สิครับ เพราะในอดีตหุ้นไทยเคยมีการขาดทุนมากกว่า -10% อยู่หลายปี และมีหลายปีที่ขาดทุนถึงกว่า -40% ถ้าโดนแบบนั้นเราจะทนไหวหรือไม่

ยิ่งถ้าตอนนั้นพอร์ตใหญ่แล้ว แล้วโดนติดลบ -40% เข้าไป ถ้าพอร์ต 5 ล้านบาทนี่เงินก็จะหายไป 2 ล้านบาทได้เลย สมมติว่าทนไหว หลังปีที่หุ้นตกหนักก็มักมีปีที่หุ้นบวกแรงตามมาช่วยให้เงินโตกลับมาได้ แต่ถ้าทนไม่ไหว แล้วตัดสินใจขายกองทุนหุ้นทิ้งไปตอนที่พอร์ตดำดิ่งอยู่ อันนี้น่ากลัวว่าพอหุ้นกลับขึ้นมา จะไม่มีเราอยู่ในนั้น กลายเป็นต้องรับรู้ผลขาดทุนอย่างถาวรไปอย่างน่าเสียดาย

แนวทางที่พอจะช่วยให้เรารับมือกับความเสี่ยงจากการลงทุนกองทุนหุ้นไทยล้วนๆ ได้ โดยไม่ล้มเลิกไปกลางคันที่สำคัญแนวทางหนึ่งคือ “การเผื่อระยะเวลาให้นานพอ” เพราะการศึกษาทั้งในและต่างประเทศในหลายๆ ดัชนีตลาดหุ้นพบว่า หากลงทุนในหุ้นแล้วสามารถอดทนรอได้นานขึ้น ผ่านทั้งปีบวก ปีลบ ยิ่งนานปี ผลตอบแทนเฉลี่ยที่ได้จะวิ่งเข้าสู่แดนบวกมากขึ้น โดยถ้ารอได้เกินกว่า 15-20 ปีขึ้นไป โอกาสขาดทุนจะลดลงจนแทบจะเป็นศูนย์เลย ซึ่งจะเห็นว่าระยะเวลาดังกล่าวก็สอดคล้องกับระยะเวลาลงทุนจากวัยทำงานไปสู่วัยเกษียณพอดีเหมือนกัน ดังนั้นสำหรับคนที่อายุยังไม่เกิน 45 ปี การจะใช้กองทุนหุ้นไทยล้วนๆ ก็น่าจะยังเข้าข่ายที่มีระยะเวลานานพออยู่

ยิ่งในระหว่างนั้น หากเรายังคงลงทุนเพิ่มอย่างต่อเนื่อง ก็จะได้ประโยชน์เพิ่มเติมจากกลไกของ การลงทุนแบบเฉลี่ยต้นทุน หรือ Dollar-Cost Average (DCA) ซึ่งเกิดเมื่อเราลงทุนด้วยเงินเท่าๆ กัน แต่ในบางช่วงหุ้นตกมาก ช่วงนั้นเราก็จะได้ซื้อกองทุนหุ้นโดยได้จำนวนหน่วยลงทุนเยอะขึ้นโดยอัตโนมัติ แถมหน่วยลงทุนเหล่านั้นยังมีต้นทุนต่ำเป็นพิเศษด้วย เมื่อวิกฤติผ่านพ้น หุ้นปรับตัวดีขึ้น หุ้นต้นทุนต่ำที่ซื้อไว้มากกว่าปกติ ก็จะช่วยทำให้พอร์ตโดยรวมฟื้นเร็วขึ้น เรียกว่าเป็นการอาศัยวินัยในการลงทุนต่อเนื่อง มาช่วยเพิ่มผลตอบแทนในทุกๆ ครั้งที่หุ้นตกหรือเกิดวิกฤติ

แล้วสรุปลงทุนกองทุนหุ้นไทยล้วนๆ เพื่อเป้าเกษียณได้มั๊ยละเนี่ย ?

ก็อย่างที่ตอบไปสั้นๆ ตอนต้นบทความเลยครับว่าได้ แต่ตรวจทานให้ดีนะครับว่าตัวท่านเองเข้าใจเงื่อนไขเรื่องผลตอบแทนที่คาดหวังและความเสี่ยงที่มีโอกาสเกิดขึ้นสองข้อใหญ่ๆ ที่ได้อธิบายไปข้างต้นแล้วจริงๆ เพราะนี่เป็นเงินเรา เป็นความรับผิดชอบของเรา จะสำเร็จไม่สำเร็จก็จะกลายเป็นอนาคตที่เราต้องยอมรับ ดังนั้น จึงอยากให้จริงจังกับมันนะครับ

แต่อันที่จริงๆ ผมคิดว่าเราไม่เห็นต้องตีกรอบเลยว่าต้องลงทุนกองทุนหุ้นไทยล้วนๆ เท่านั้น เพราะในชีวิตจริงเรามีอิสระมากกว่านั้น โดยเฉพาะอิสระที่จะ “จัดพอร์ตกระจายความเสี่ยง” โดยที่กองทุนหุ้นไทยก็ยังเป็นกำลังสำคัญในพอร์ตได้อยู่ดี ซึ่งก็สามารถทำได้หลากหลาย อาทิ

- ถ้ายังรักชอบหุ้นไทยล้วนๆ อยู่ กองทุนหุ้นไทยก็มีหลายประเภท แบ่งตามขนาดก็เช่น หุ้นใหญ่ หุ้นกลาง หุ้นเล็ก แบ่งตามสไตล์ก็เช่น หุ้นเติบโต หุ้นคุณค่า แบ่งตามลักษณะพิเศษอื่นๆ ก็เช่น หุ้นผันผวนต่ำ หุ้นปันผล หุ้นเฉพาะกลุ่มอุตสาหกรรม ฯลฯ เราสามารถผสมผสานกองทุนหุ้นไทยเหล่านี้เข้าด้วยกันได้ เพราะบางช่วงกองทุนบางประเภทก็ให้ผลตอบแทนไม่ดี ในขณะที่กองอีกประเภทหนึ่งกลับให้ผลตอบแทนดีกว่า การถือร่วมกันก็ช่วยให้เราไม่สุดโต่งไปในทางใดทางหนึ่ง โดยเฉพาะทางร้าย

- หรือจะ กระจายไปยังทรัพย์สินอื่นที่ไม่ใช่หุ้น ก็ยังได้ อาจเป็นทรัพย์สินที่ราคาไม่ผันผวนเท่าหุ้น เช่น ตราสารหนี้ไทย ตราสารหนี้ต่างประเทศ อสังหาริมทรัพย์ หรือกระทั่งกองทุนประเภทพิเศษอื่นๆ เช่น Global Income Fund ซึ่งแม้ถือร่วมกับกองทุนหุ้นไทยแล้ว จะไปดึงผลตอบแทนเฉลี่ยของทั้งพอร์ตให้ลดลงมา แต่ในยามร้าย ผลขาดทุนก็จะไม่รุนแรงเท่ากับการลงทุนหุ้นไทยล้วนๆ เผลอๆ อาจจะเป็นขุมกำลังสำคัญให้เราสามารถซื้อกองทุนหุ้นไทยเพิ่มได้ในราคาต่ำหลังจากที่วิกฤติผ่านพ้น เพราะมีเงินส่วนหนึ่งในสินทรัพย์อื่นที่ถ้าหุ้นไทยตกแล้วเงินนั้นไม่ได้เสียหายตามไปด้วย เป็นต้น

จะเห็นว่าการกระจายความเสี่ยงนั้นมีทางเลือกที่หลากหลายมาก นอกจากเรื่องกระจายพอร์ตแล้ว เรายังสามารถเรียนรู้และฝึกฝนทักษะอื่นๆ ที่ช่วยเพิ่มผลตอบแทนและลดความเสี่ยงของพอร์ตได้มากกว่าการแค่จัดพอร์ตแล้วถือลงทุนไปในระยะยาวเท่านั้น เพราะโลกการลงทุนนั้นกว้างใหญ่ มีอะไรให้เราศึกษาและนำมาใช้อีกมาก

แต่ถ้าต้องรอให้เก่งทุกอย่างก่อน ก็อาจจะช้าเกินไปที่จะเริ่ม

ถ้าวันนี้สิ่งที่เรา “เข้าใจ” และ “มั่นใจ” ที่จะลงทุนคือกองทุนหุ้นไทยล้วนๆ และเราก็เข้าใจเงื่อนไขทั้งผลตอบแทนและความเสี่ยงของมัน ซึ่งบทความนี้ได้พูดถึงมาทั้งหมดเป็นอย่างดีแล้ว การเริ่มต้นเลยจากกองทุนหุ้นไทยล้วนๆ เพื่อสร้างพอร์ตเกษียณตั้งแต่อายุยังน้อย อาจจะดีกว่าการรอไปเรื่อยๆ แล้วได้แต่ “รู้งี้” ทีหลัง เมื่อเวลาผ่านไปนานจนใกล้เกษียณ แล้วยังไม่ได้เตรียมตัวอะไรเป็นชิ้นเป็นอัน

หลายครั้งแผนการที่เรียบง่ายก็ให้ผลดีได้ ไม่แพ้แผนที่ยากพิศดาร และในเส้นทางการลงทุนที่รอเราอยู่ข้างหน้านั้น เราก็ยังสามารถเก็บเกี่ยวความรู้เพิ่มเติมได้ วันหนึ่งข้างหน้าจากแผนการง่ายๆ ในวันนี้ ก็อาจพัฒนาเป็นกลยุทธ์ที่ดีขึ้นกว่าเดิมได้

แต่จะไม่มีวันนั้นเลย ถ้าไม่ได้เริ่มเสียทีครับ

![]()

![]()