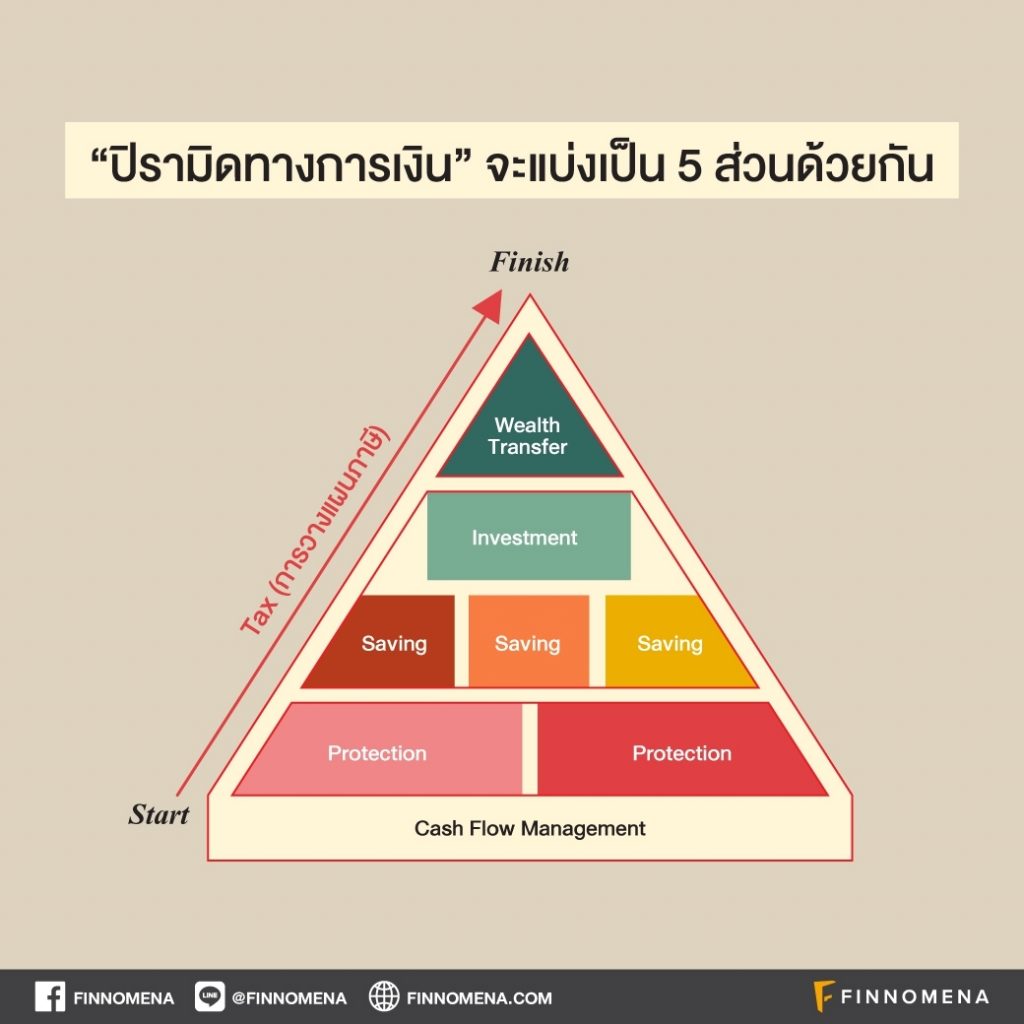

หากพูดถึงการวางแผนการเงินแล้วภาพรวมอาจจะค่อนข้างกว้าง ทำให้หลายท่านอาจจะนึกภาพไม่ออก ว่าจะเริ่มต้นอย่างไร ต้องวางแผนเรื่องไหนก่อน – หลัง ซึ่งเราจะมาสรุปการวางแผนการเงิน การเรียงลำดับความสำคัญก่อนหลัง ของการวางแผนการเงิน เพื่อทำความเข้าใจที่ง่ายขึ้นด้วย ปิรามิดทางการเงินกันค่ะ

โดย “ ปิรามิดทางการเงิน “ จะแบ่งเป็น 5 ส่วน ด้วยกัน

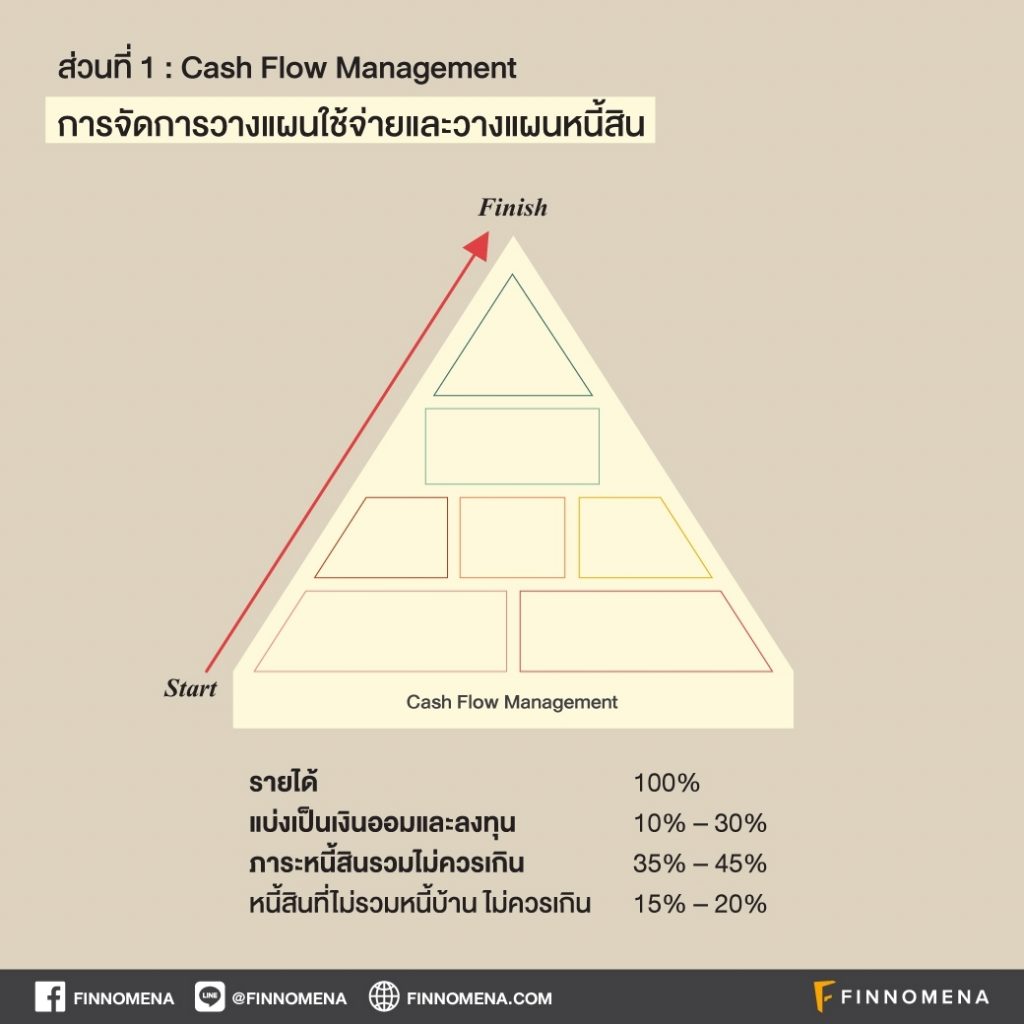

ส่วนแรก : Cash Flow Management : การจัดการวางแผนใช้จ่ายและวางแผนหนี้สิน

เป็นจุดเริ่มต้นของการวางแผนการเงิน เพราะหากเริ่มต้นผิด สิ่งที่ตามมาอาจจะหมายถึงการ มีปัญหาทางการเงิน ดั่งพระบรมราโชวาทใน พระบาทสมเด็จพระปรมิทรมหาภูมิพลอดุลยเดช บรมนาถบพิตร รัชกาลที่ 9 ที่ว่า “ถ้าเราติดกระดุมเม็ดแรกผิด กระดุมเม็ดต่อๆ ไปก็ผิดหมด” เพราะหากมีรายได้เข้ามาแต่จัดสรร รายรับ รายจ่ายไม่เป็น บริหารการเงินไม่เป็น ก็มีโอกาสที่จะประสบความล้มเหลวทางการเงินได้

การจัดสรรรายได้จาก 100% โดยแบ่งเป็นเงินออมและลงทุน 10% – 30% ซึ่งเงินก้อนแรกที่ควรมี คือ เงินสำรองฉุกเฉิน 3 – 6 เท่าของค่าใช้จ่ายต่อเดือน เพื่อเป็นสภาพคล่องให้กับตัวเองและครอบครัว เพราะหากเกิดเหตุการณ์ที่ไม่คาดคิด เช่นกรณี ตกงาน รถเสีย เจ็บป่วย เราก็มีเงินส่วนนี้มารองรับ แนะนำให้เก็บเงินส่วนนี้ไว้ใน เงินฝากธนาคาร หรือ กองทุนรวมตราสารเงิน หรือ ตราสารหนี้ระยะสั้น ที่มีสภาพคล่องสูง

ส่วนภาระหนี้สินรวมไม่ควรเกิน 35% – 45% (หนี้สินที่ไม่รวมหนี้บ้าน ไม่ควรเกิน 15% – 20% เช่น หนี้รถ หนี้ผ่อนสินค้า ) การจัดสรรค่าใช้จ่ายให้อยู่ในสัดส่วนที่พอดี จะช่วยให้การเงินของเราเป็นระบบมากขึ้น มีหนี้สินไม่เกินความสามารถในการชำระ มีหนี้สินแต่พอดี เพราะหากมีหนี้สินในสัดส่วนที่มากเกินไป มีความเสี่ยงสูงมากที่จะมีปัญหาทางการเงินในระยะยาว

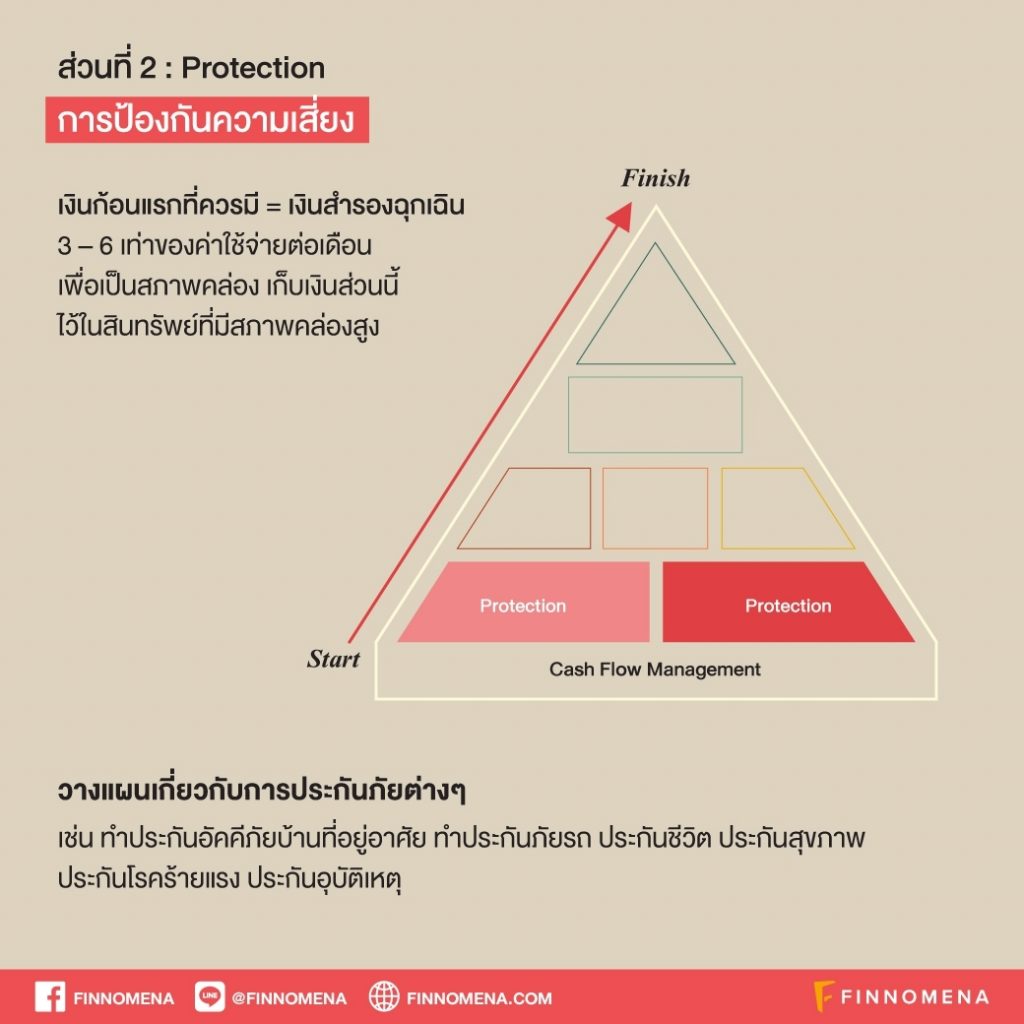

ส่วนที่ 2 : Protection : การป้องกันความเสี่ยง

เมื่อวางแผนการใช้จ่ายและหนี้สินเรียบร้อยแล้ว ต่อมาก็จะเป็นการวางแผนในเรื่องของการป้องกันความเสี่ยงนะคะ หลายท่านอาจมองข้ามการวางแผนส่วนนี้ไป

วางแผนเกี่ยวกับการประกันภัย ทรัพย์สิน

เราจะมาพูดถึงในเรื่องการประกันภัยทรัพย์สิน เช่น บ้าน รถยนต์ กันก่อนนะคะ ไม่ว่าจะเป็นประกันอัคคีภัยบ้านที่อยู่อาศัย จำเป็นที่ต้องทำประกันภัยไว้ เราอาจจะมองว่าโอกาสที่จะเกิด ไฟไหม้บ้านมีน้อย แต่อย่าลืมว่าหากเกิดขึ้นมาจริง ๆ ความเสียหายเกิดขึ้นได้ชั่วพริบตา แนะนำให้โอนความเสี่ยงให้กับบริษัทประกันภัยดีกว่าการที่เราจะรับความเสี่ยงไว้เอง

ประกันภัยรถ ซึ่งอุบัติเหตุอาจเกิดขึ้นได้ทุกเวลา เราอาจขับรถอย่างระมัดระวัง ไม่ประมาท แต่เราจะรู้ได้อย่างไรว่าจะไม่มีเหตุการณ์อะไรเกิดขึ้น เพราะหากเกิดอุบัติเหตุขึ้นมาแล้วย่อมเกิดความเสียหาย และสูญเสีย อาจทั้งทรัพย์สินและร่างกาย การทำประกันภัยก็จะสามารถช่วยผ่อนหนักให้เป็นเบาได้

ประกันชีวิต ประกันสุขภาพ ประกันโรคร้ายแรง ประกันอุบัติเหตุ

หลายท่านให้ความสำคัญในทำประกันภัยรถ ประกันทรัพย์สิน แต่ไม่ได้ทำประกันชีวิต อาจมีมุมมองที่ต่างกัน หรือบางท่านอาจมีทัศนคติที่ไม่ดีแต่การประกัน หากเป็นมุมมองของการวางแผนการเงินแล้ว การประกันชีวิตถือเป็นสิ่งที่สำคัญอีกอย่างหนึ่ง ในส่วนของการป้องกันความเสี่ยง เพื่อปกป้องความมั่งคั่งของเราและครอบครัว เพราะหากหัวหน้าครอบครัว หรือคนที่มีรายได้หลัก ต้องจากไปก่อน ทั้งที่ยังมีภาระต้องผ่อนบ้าน ผ่อนรถ ยังต้องส่งลูกเรียน แต่ยังไม่มีความพร้อมในเรื่องเงินเพื่อมาดูแลค่าใช้จ่ายในส่วนนี้ให้กับครอบครัวสามารถใช้ชีวิตได้ต่อไป การทำประกันชีวิตจะช่วยสร้างความมั่นคงให้กับครอบครัว ว่าหากเกิดเหตุการณ์ไม่คาดฝันขึ้น ครอบครัวจะยังมีเงินไว้ใช้จ่ายต่อไปได้ ไม่เดือดร้อนและลำบาก รวมถึงประกันสุขภาพ ประกันอุบัติเหตุ ประกันโรคร้ายแรง ซึ่งเป็นในส่วนที่เพิ่มความคุ้มครองในด้านค่ารักษาพยาบาล รองรับค่าใช้จ่ายที่ไม่คาดคิด ที่อาจทำให้มีผลกระทบต่อการเงินของเราได้ ทั้งนี้ การทำประกันมีเงื่อนไข ข้อจำกัด ที่ท่านควรศึกษาและทำความเข้าใจก่อนทำประกัน เพื่อป้องกันความผิดพลาดในการทำประกันนะคะ

ส่วนที่ 3 – 4 : Saving & Investment : การออมและการลงทุน

โดยแบ่งการออมและลงทุนเป็นแต่ละเป้าหมาย

- เป้าหมายระยะสั้น ( ไม่เกิน 3 ปี) แนะนำ : ฝากธนาคาร กองทุนรวมตลาดเงิน/ ตราสารหนี้ระยะสั้น เน้นสภาพคล่อง

- เป้าหมายระยะปานกลาง ( 3 – 7 ปี) แนะนำ กองทุนรวมผสม หรือ พอร์ตลงทุนความเสี่ยงระดับปานกลาง เช่น ( สินทรัพย์ความเสี่ยงต่ำ 10% – 30% ปานกลาง 20% – 40% สูง 40% – 60%)

- เป้าหมายระยะยาว ( 7 ปีขึ้นไป ) แนะนำ ประกันชีวิตแบบสะสมทรัพย์ บำนาญ Unit link หุ้น กองทุนรวมหุ้น/ ต่างประเทศ/ อสังหาริมทรัพย์ / ทองคำ / น้ำมัน หรือ พอร์ตลงทุนความเสี่ยงระดับปานกลาง – สูง

ทั้งนี้ การออมหรือการลงทุนขึ้นอยู่กับแต่ละปัจจัยที่ต่างกันของแต่ละบุคคล ไม่ว่าจะเป็นประสบการณ์ในการลงทุน การยอมรับความเสี่ยง เงินลงทุน เป็นต้น

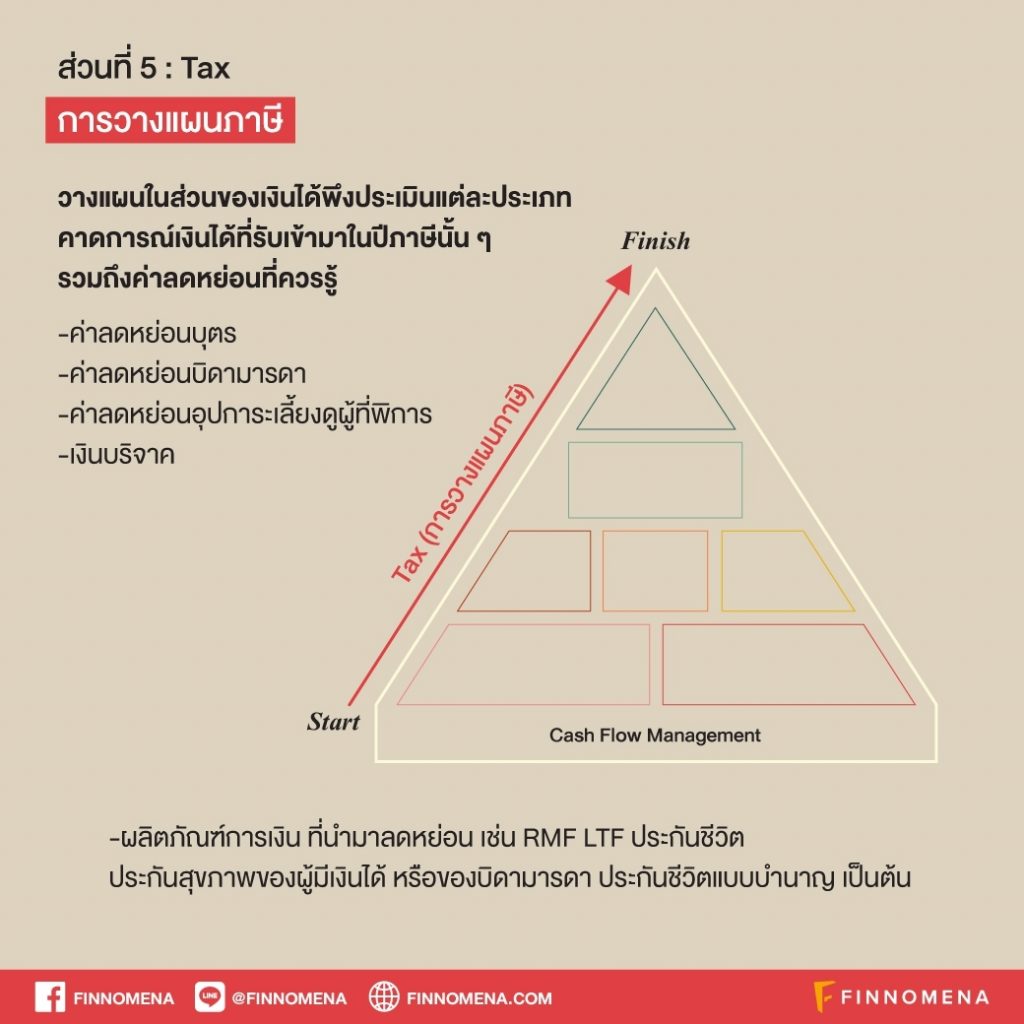

ส่วนที่ 5 : Tax : การวางแผนภาษี

คือ การวางแผนในส่วนของเงินได้พึงประเมินแต่ละประเภท คาดการณ์เงินได้ที่รับเข้ามาในปีภาษีนั้น ๆ รวมถึงค่าลดหย่อนที่ควรรู้ เช่น ค่าลดหย่อนบุตร ค่าลดหย่อนบิดามารดา ค่าลดหย่อนอุปการะเลี้ยงดูผู้ที่พิการ เงินบริจาค และผลิตภัณฑ์การเงินต่าง ๆ ที่สามารถนำมาลดหย่อนได้ เช่น RMF SSF ประกันชีวิต ประกันสุขภาพของผู้มีเงินได้ หรือของบิดามารดา ประกันชีวิตแบบบำนาญ เป็นต้น

Update: นักลงทุนสามารถซื้อกองทุน SSF-RMF กับ FINNOMENA ได้แล้ว

อ่านรายละเอียดเพิ่มเติมและเริ่มต้นลงทุนได้ที่ https://finno.me/tax-saving-fund1452

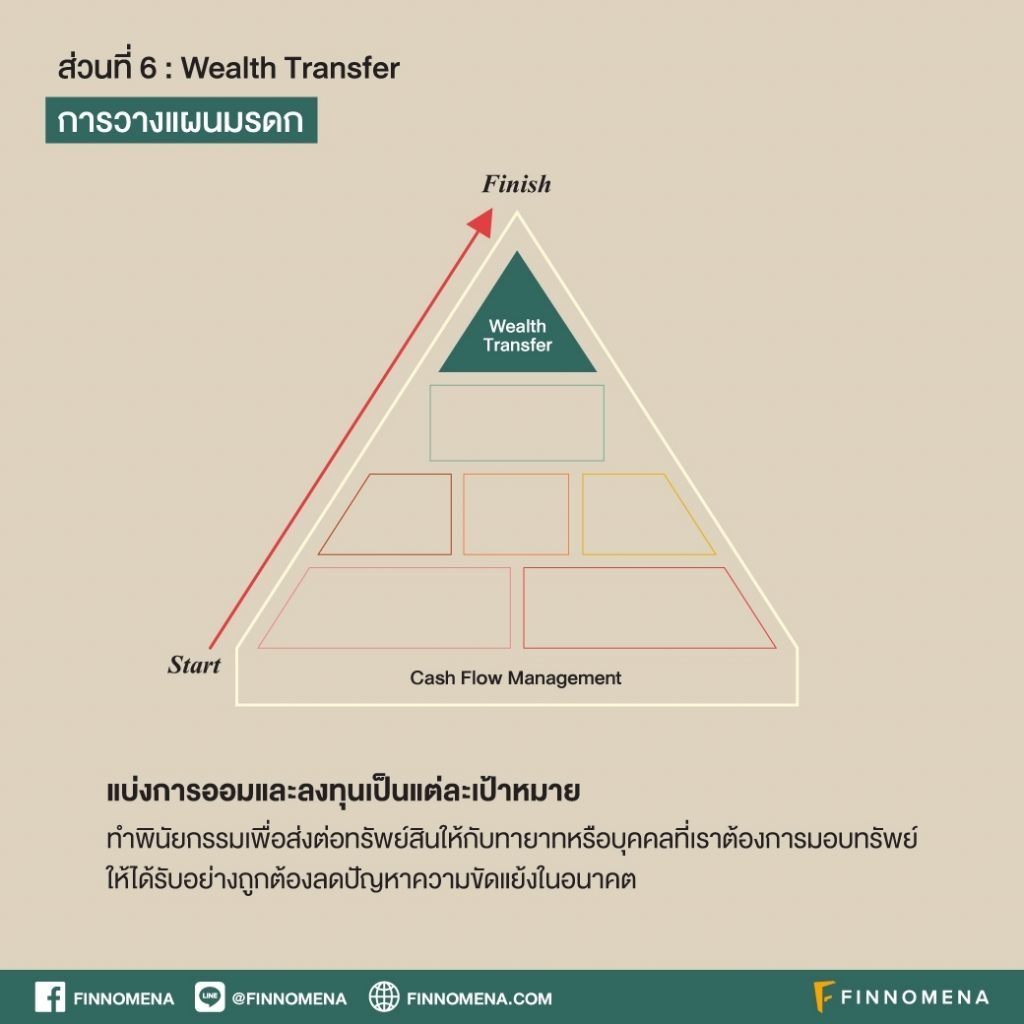

ส่วนที่ 6 : Wealth transfer : การวางแผนมรดก

ข้อดีของการวางแผนมรดก คือ การทำพินัยกรรม เพื่อส่งต่อทรัพย์สินให้กับทายาท หรือบุคคลที่เราต้องการมอบทรัพย์ให้ได้รับอย่างถูกต้อง ครบถ้วน ลดปัญหาความขัดแย้งในอนาคต ทำให้เรามั่นใจว่าทุกอย่างเป็นไปตามความประสงค์ของเราอย่างแท้จริง

การวางแผนการเงินที่เราได้วางแผนตั้งแต่เริ่มต้นจนจบกระบวนการข้างต้น ซึ่งได้ครอบคลุมรายละเอียดในทุกเรื่องการเงินที่เราควรวางแผนตามลำดับความสำคัญก่อนหลัง ปิรามิดทางการเงินนี้ คงพอเป็นแนวทางในการวางแผนการเงิน วางแผนชีวิต ให้ประสบความสำเร็จกับทุกท่านได้นะคะ

ด้วยความปรารถนาดี

จาก Thidarat Keereeta, Finance Coach.

![Moving On เดินหน้าต่อในครึ่งหลังการลงทุน [อัปเดตมุมมอง 22 มิ.ย. 2026]](https://scontent.finnomena.com/sites/1/2026/06/18ef889c-24_weekly_22june26-1200x628px.jpg)