FINNOMENA REVIEW

หนีความผันผวน หวนลงทุนตราสารหนี้เอเชีย

ไปกับ ASIA-B

Created by:

Nuttnun Bangsomboon (อ่านข่าวนอก)

Key Highlights

- ธนาคารกลางประเทศพัฒนาแล้วอย่างสหรัฐฯ และยุโรปเริ่มลดสภาพคล่องด้วยการยุติวงเงิน QE ที่ใช้มาอย่างยาวนานพร้อมกับปรับขึ้นอัตราดอกเบี้ย ส่งผลให้การลงทุนทั้งในสินทรัพย์เสี่ยงอย่างหุ้น หรือแม้แต่สินทรัพย์ปลอดภัยอย่างตราสารหนี้ ต่างให้ผลตอบแทนอยู่ในแดนลบ ทำให้นักลงทุนหลายๆ ท่านเริ่มถอดใจกับการลงทุน

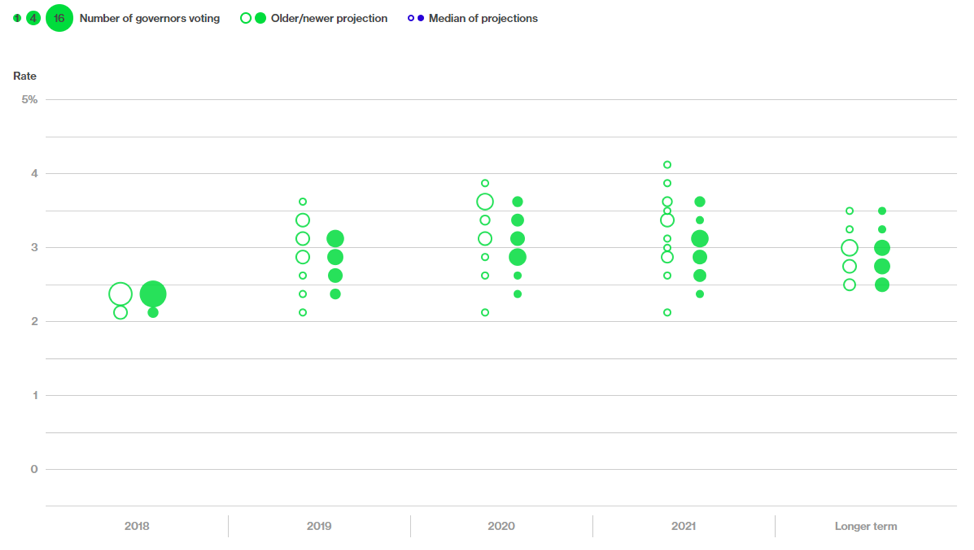

- ถึงแม้ปี 2018 ตราสารหนี้จะให้ผลตอบแทนติดลบก็ตาม แต่จริงๆ แล้วรู้หรือไม่ว่าปี 2019 นี้ หลายๆ อย่างกำลังจะเปลี่ยนไป โดยเฉพาะอย่างยิ่งเมื่อธนาคารกลางสหรัฐฯ เอง มีแนวโน้มที่จะขึ้นดอกเบี้ยได้เพียง 1 - 2 ครั้งเท่านั้น จากเศรษฐกิจที่อาจเติบโตได้ลดลง

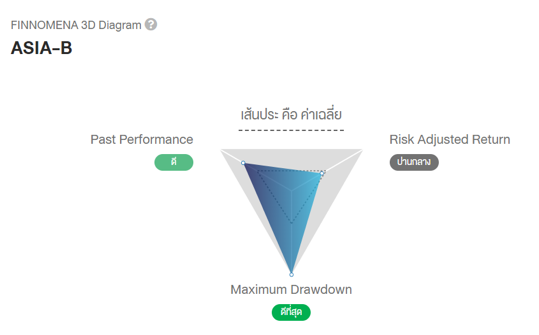

- ASIA-B คือกองทุนตราสารหนี้เอเชียที่มีประวัติมาอย่างยาวนานกว่า 17 ปี ด้วยผลการดำเนินงานย้อนหลังที่อยู่ในระดับที่ดี ความผันผวน และ Max Drawdown ที่ต่ำ โดยเฉพาะอย่างยิ่งเมื่อเกิดภาวะเงินทุนไหลออกจากทวีปเอเชีย ผลการดำเนินงานที่ผันผวนน้อยกว่ากลุ่มในทุกช่วงเวลานั้น เป็นผลจากการบริหารแบบ Active ซึ่งหมายถึงตั้งใจเอาชนะตลาดให้ได้ในทุกๆ สถานการณ์

Introduction

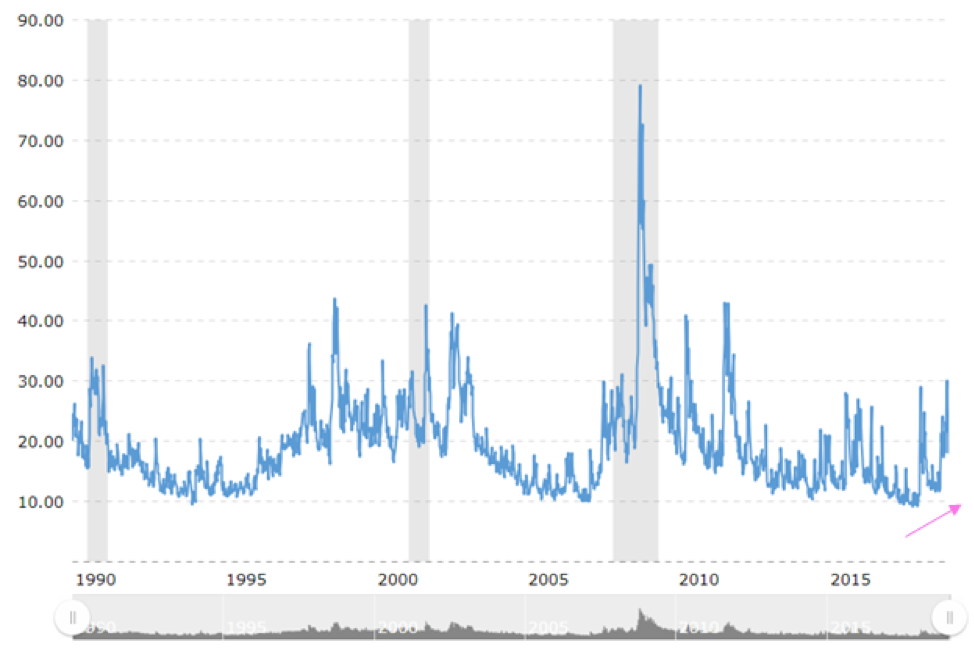

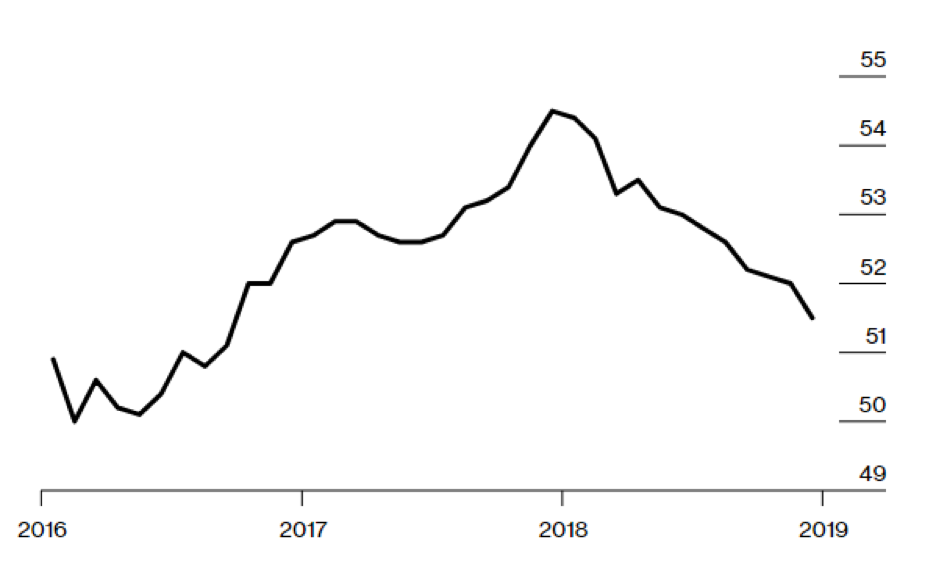

ปี 2018 ผ่านไปเป็นที่เรียบร้อย ปีที่นักลงทุนจำนวนมากต้องร้องขอชีวิต กับความผันผวนที่เพิ่มขึ้นอย่างต่อเนื่องเห็นได้ชัดจาก VIX Index ที่มีแนวโน้มสูงขึ้น ทั้งจากความตึงเครียดทางด้านการเมืองทั้งในและระหว่างประเทศที่เกิดขึ้นในหลากหลายภูมิภาค ไม่ว่าจะเป็นกรณีสงครามการค้าระหว่างสหรัฐฯ กับประเทศต่างๆ กรณีความไม่แน่นอนการแยกตัวจากสหภาพยุโรปของอังกฤษ หรือ กรณีม๊อปเสื้อกั๊กเหลืองในยุโรป ประกอบกับการเติบโตทางเศรษฐกิจที่มีแนวโน้มชะลอตัว ที่เห็นได้จากการชะลอตัวของดัชนีชี้นำทางเศรษฐกิจที่สำคัญอย่าง PMI ที่ยังมีแนวโน้มลดลงอย่างต่อเนื่อง ธนาคารกลางประเทศพัฒนาแล้วอย่างสหรัฐฯ และยุโรปเริ่มลดสภาพคล่องด้วยการยุติวงเงิน QE ที่ใช้มาอย่างยาวนานพร้อมกับปรับขึ้นอัตราดอกเบี้ย ส่งผลให้การลงทุนทั้งในสินทรัพย์เสี่ยงอย่างหุ้น หรือแม้แต่สินทรัพย์ปลอดภัยอย่างตราสารหนี้ ต่างให้ผลตอบแทนอยู่ในแดนลบ ทำให้นักลงทุนหลายๆ ท่านเริ่มถอดใจกับการลงทุน

แต่เดี๋ยวก่อน!!! การลงทุนที่ถูกต้องนั้นคือการวิ่งมาราธอน หาใช่การสปรินท์ระยะสั้น

ฉะนั้นแล้วแม้จะเป็นปีที่ย่ำแย่ ความผันผวนสูง ก็ยังควรที่จะลงทุนต่อไป เพื่อรับโอกาสสร้างผลตอบแทนที่ดีในระยะยาว เพียงแต่ต้องเลือกกลยุทธ์ และสินทรัพย์ให้เหมาะสมกับสถานการณ์ และในภาวะเช่นนี้ สำหรับนักลงทุนผู้บาดเจ็บมามาก ก็คงอยากหาสินทรัพย์ที่สามารถให้ผลตอบแทน ชนะเงินฝาก ชนะเงินเฟ้อ รักษาอำนาจการซื้อเอาไว้ เพื่อรอจังหวะการลงทุนที่ดีในอนาคต

ดังนั้นแล้ว หนึ่งในคำตอบที่หลายๆ คนนึกถึง ก็คือ "ตราสารหนี้"

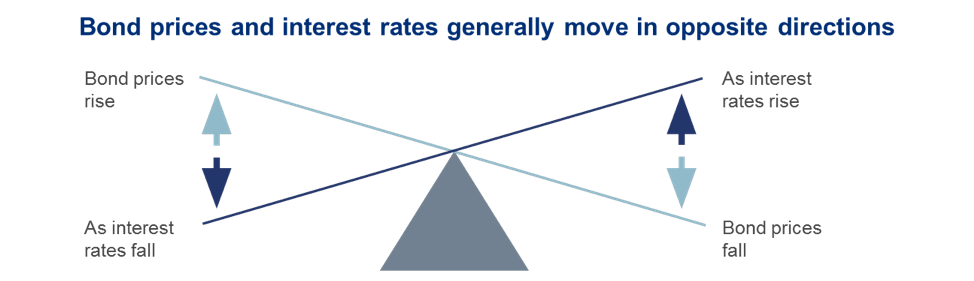

ถึงแม้ปี 2018 ตราสารหนี้จะให้ผลตอบแทนติดลบก็ตาม แต่ปี 2019 นี้ หลายๆ สิ่งกำลังจะเปลี่ยนไป โดยเฉพาะอย่างยิ่งเมื่อธนาคารกลางสหรัฐฯ เอง มีแนวโน้มที่จะขึ้นดอกเบี้ยได้เพียง 1 – 2 ครั้งเท่านั้น จากเศรษฐกิจที่อาจเติบโตได้ลดลง ซึ่งหมายถึงแรงกดดันจากการปรับขึ้นอัตราดอกเบี้ยต่อตราสารหนี้กำลังจะหมดไป เพราะโดยทั่วไปแล้ว ความสัมพันธ์ระหว่างอัตราดอกเบี้ย กับ ราคาตราสารหนี้นั้นมักจะมีทิศทางตรงกันข้าม

ทำไมราคาตราสารหนี้และอัตราดอกเบี้ยถึงสวนทางกัน?

เนื่องจากการปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางในประเทศต่างๆ เป็นการส่งสัญญาณให้สถาบันการเงิน และบริษัทเอกชนต่างๆ ปรับดอกเบี้ยขึ้น ทั้งในฝั่งของเงินกู้ที่เป็นธุรกิจหลักของสถาบันการเงินต่างๆ เพื่อหากำไร และในฝั่งของการระดมทุนอย่างเงินฝากและการเปิดจำหน่ายหุ้นกู้

เมื่อมีการปรับขึ้นดอกเบี้ยนั้น จะทำให้ผู้ถือตราสารหนี้เดิมเกิด “ภาวะการเสียโอกาส” จากการที่ตราสารหนี้ออกขายใหม่นั้นให้อัตราดอกเบี้ยสูงกว่าของเดิมที่ตนถือครองอยู่ เป็นแรงจูงใจให้เกิดการขายตราสารหนี้เดิมออก เพื่อย้ายเงินลงทุนก้อนเดิมที่ได้อัตราดอกเบี้ยน้อยกว่าไปยังตราสารหนี้รุ่นใหม่ๆ ที่ออกขายหลังจากปรับดอกเบี้ยขึ้นแล้วที่ให้อัตราดอกเบี้ยที่ดีกว่าแทน ซึ่งการที่จะขายตราสารหนี้เดิมที่มีอัตราผลตอบแทนที่น้อยกว่าได้นั้นก็จะต้องมีการต่อรองราคากับผู้ซื้อ เพื่อให้เป็นที่พอใจทั้งสองฝ่าย ซึ่งแน่นอนว่าฝั่งผู้ซื้อย่อมที่จะคำนึงถึงภาวะการเสียโอกาสดังกล่าวด้วย จึงต้องมีการลดราคา (Discount) เพื่อให้อัตราผลตอบแทนมีความน่าสนใจมากขึ้นเมื่อนำมาเปรียบเทียบกับตราสารหนี้ใหม่ จึงเป็นสาเหตุที่ว่ายามอัตราดอกเบี้ยปรับขึ้น ราคาตราสารหนี้มักปรับตัวลง

ในขณะที่กรณีการปรับดอกเบี้ยลง ก็จะเป็นในทางตรงกันข้าม กล่าวคือ…

ตลาดมีแนวโน้มที่จะปรับลดอัตราดอกเบี้ย นักลงทุนก็จะมีความต้องการที่จะ “ล็อค” อัตราผลตอบแทนเดิมที่สูงกว่าเอาไว้ หรือ ต้องการที่จะลงทุนในตราสารหนี้ที่ให้อัตราดอกเบี้ยดีกว่าเสมอ จึงเกิดความต้องการซื้อตราสารหนี้เดิมเพิ่มมากขึ้น ซึ่งแน่นอนว่าต้องมีการต่อรองเกิดขึ้น และต้องมีการให้ส่วนเกินราคา (Premium) เพิ่มขึ้นมา เพื่อจูงใจให้ผู้ขายเดิมยอมขายตราสารหนี้ของตนออกมา จึงทำให้ราคาตราสารหนี้มักปรับตัวขึ้นยามที่มีการปรับอัตราดอกเบี้ยลดลง

ยกตัวอย่างเช่น นาย ก เป็นนักลงทุนตัดสินใจลงทุนในพันธบัตรรัฐบาลอายุ 10 ปี ที่ราคา 100 บาท ซึ่งมีสัญญาการจ่ายดอกเบี้ย 5% ต่อปี ต่อมาไม่นานรัฐบาลประกาศขึ้นอัตราดอกเบี้ย พันธบัตรอายุ 10 ปีรุ่นใหม่ มีสัญญาการจ่ายดอกเบี้ย 8% ต่อปี นาย ก เกิดความต้องการที่จะนำเงินลงทุนก้อนเดิม ไปลงทุนในตราสารหนี้รุ่นใหม่ ที่มีอัตราผลตอบแทนที่สูงกว่า จึงต้องขายพันธบัตรรัฐบาลรุ่นเดิมเสียก่อน แต่ก็ยากที่จะมีนักลงทุนรายใดต้องการซื้อเนื่องจากเสียโอกาสที่จะได้รับดอกเบี้ย 8% นาย ก จึงต้องลดราคาตราสารหนี้ลงเพื่อจูงใจนักลงทุน เช่น ขายในราคาที่ 85 บาท เพื่อให้อัตราผลตอบแทนดึงดูดใจมากยิ่งขึ้น จากเดิมจ่ายดอกเบี้ย 5 บาท ที่ราคา 100 บาท คิดเป็นอัตราผลตอบแทน 5% แต่เมื่อราคาลดลงเหลือ 85 บาทอัตราดอกเบี้ยที่ได้รับ 5 บาทเท่าเดิม จะส่งผลให้ผู้ลงทุนที่ซื้อตราสารหนี้ต่อได้รับอัตราผลตอบแทน 5.88% แทน

ซึ่งปัจจัยสำคัญที่ส่งผลต่อการลดราคา หรือ เพิ่มราคานั้น ก็คืออายุของตราสารหนี้ เพราะหากอายุตราสารหนี้ยิ่งยาว จะหมายถึงการเสียโอกาสที่ยาวนานมากยิ่งขึ้น จึงทำให้ราคาของตราสารหนี้ที่อายุยาวกว่ามีความผันผวนมากกว่าโดยปริยาย

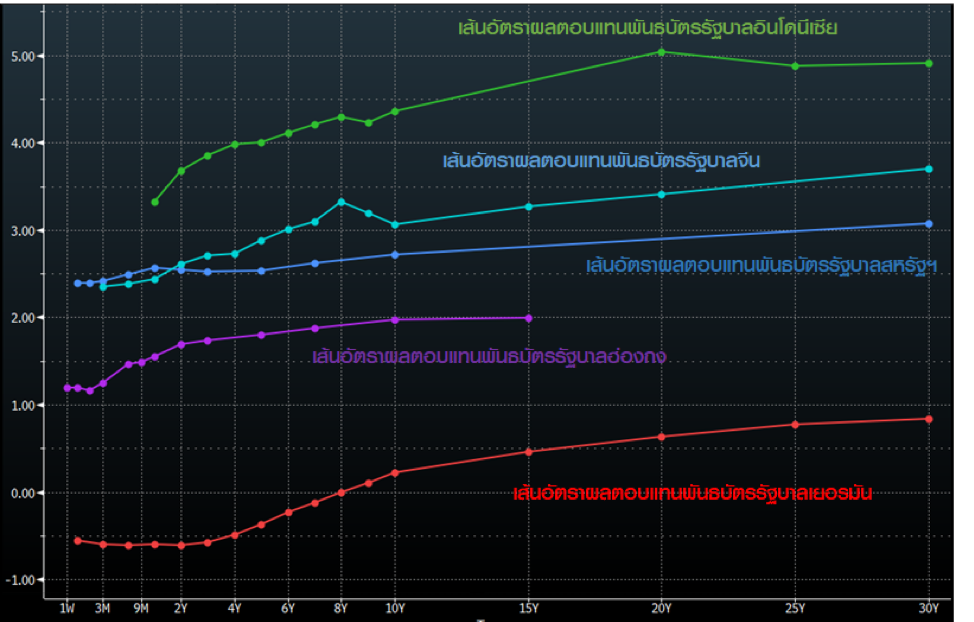

เมื่อสำรวจไปยังอัตราผลตอบแทนพันธบัตรรัฐบาลที่เป็นตัวแทนของสินทรัพย์ปราศจากความเสี่ยงในแต่ละประเทศ และเป็นจุดอ้างอิงของอัตราผลตอบแทนตราสารหนี้ในประเทศนั้นๆ พบว่าในประเทศที่มีความมั่นคงและสภาพคล่องสูงอย่างสหรัฐฯ เยอรมนี จีน ฮ่องกง และอินโดนีเซีย ให้อัตราผลตอบแทนอยู่ที่ -0.50% ไปจนถึง 5.0%

แล้วตอนนี้แนวโน้มอัตราดอกเบี้ยนโยบายของแต่ละประเทศเป็นแบบไหน?

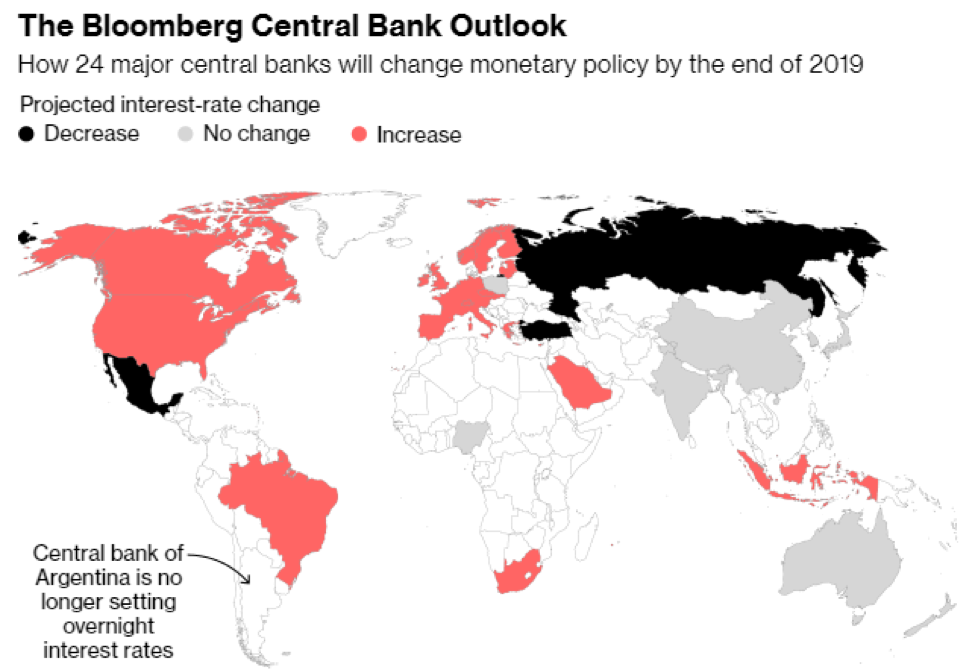

ตอนนี้คาดการณ์ว่าสหรัฐฯ มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยได้อีกจากเศรษฐกิจที่ยังขยายตัวแม้ในระดับที่ลดลง ส่วนเยอรมนีมีแนวโน้มจะคงอัตราดอกเบี้ย ขณะที่จีนและอินโดนีเซียมีแนวโน้มที่จะลดอัตราดอกเบี้ยเพื่อกระตุ้นการใช้จ่ายของประชาชน ก็ส่งผลให้ความน่าสนใจของการลงทุนในตราสารหนี้ในช่วงปี 2019 นี้ ตกไปอยู่ที่จีนและภูมิภาคเอเชียเป็นหลัก ทั้งในเชิงของอัตราผลตอบแทนที่ดีกว่า และโอกาสการปรับลดดอกเบี้ยซึ่งจะเป็นผลดีต่อราคาตราสารหนี้ด้วย

แต่ถึงอย่างนั้นการปรับลดอัตราดอกเบี้ยก็ยังหมายถึงการเติบโตทางเศรษฐกิจที่ช้าลง ซึ่งเป็นต้นเหตุให้ต้องมีการกระตุ้นเศรษฐกิจด้วยการลดดอกเบี้ย ดังนั้นแล้วตราสารหนี้ที่ลงทุนก็ควรจะเป็นตราสารหนี้ที่มีอันดับความน่าเชื่อถือที่ดี เพื่อควบคุมความเสี่ยงจากการผิดนัดชำระหนี้ให้ต่ำที่สุด เพื่อให้ได้ขึ้นชื่อว่าลงทุนอย่างสบายใจ ปลอดภัยในยามผันผวนเช่นนี้

กองทุนที่ทาง FINNOMENA แนะนำในการลงทุนช่วงนี้คือ ASIA-B

*ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต*

ASIA-B คือกองทุนตราสารหนี้เอเชียที่มีประวัติมาอย่างยาวนานกว่า 17 ปี ด้วยผลการดำเนินงานย้อนหลังที่อยู่ในระดับที่ดี ความผันผวน และ Max Drawdown ที่ต่ำ โดยเฉพาะอย่างยิ่งเมื่อเกิดภาวะเงินทุนไหลออกจากทวีปเอเชีย เช่น

- ปี 2015: ตลาดหุ้นจีนปรับตัวลงกว่า 45% จากภาวะฟองสบู่สินเชื่อ ค่าเงินจีนอ่อนค่าลงกว่า 10% ในเวลา 6 เดือน ส่งผลกระทบต่อกองทุนตราสารหนี้เอเชียเป็นอย่างมาก จนเกิดการปรับตัวลงเฉลี่ย 16% โดยกองทุนที่เกิดการปรับตัวลงมากที่สุดปรับตัวลงถึง 26% ในช่วงเวลานั้น แต่ ASIA-B ก็สามารถยืนหยัดควบคุมความเสี่ยงเอาไว้ได้เป็นอย่างดี ด้วยการปรับตัวลงเพียง 5.03% เท่านั้น

- ปี 2018: เมื่อสงครามการค้าระอุขึ้น เกิดภาวะเงินทุนไหลออกอีกครั้ง ส่งผลให้ค่าเงินหยวนกลับมาอ่อนค่าอีกครั้ง ตลาดหุ้นติดลบกว่า 25% แต่ ASIA-B ก็สามารถยืนหยัดได้อีกครั้ง ด้วย Max Drawdown ในปี 2018 เพียง -3.69% เมื่อเทียบกับกองทุนกลุ่มเดียวกันที่ปรับตัวลงเฉลี่ยประมาณ -6.06%

*ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต*

ดูข้อมูลผลการดำเนินงานปัจจุบันได้ ที่นี่

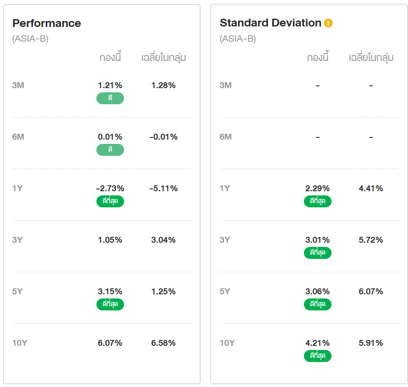

ผลการดำเนินงานของ ASIA-B ผันผวนน้อยกว่ากลุ่มในทุกช่วงเวลา

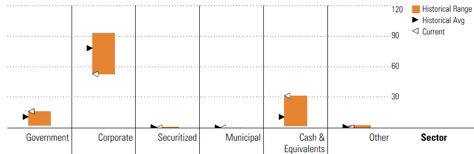

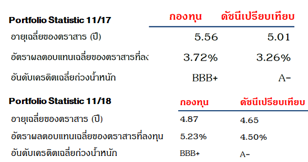

สิ่งนี้เป็นผลจากการบริหารแบบ Active ซึ่งหมายถึงตั้งใจเอาชนะตลาดให้ได้ในทุกๆ สถานการณ์ ทำให้มีการปรับพอร์ตการลงทุนอย่างสม่ำเสมอเพื่อตอบรับต่อสถานการณ์นั้นๆ ซึ่งในปัจจุบันนี้กองทุนเองมีการเพิ่มน้ำหนักการลงทุนในพันธบัตรรัฐบาลและสินทรัพย์ใกล้เคียงเงินสดมากขึ้น ลดน้ำหนักการลงทุนในหุ้นกู้ภาคเอกชนลง เพื่อลดความเสี่ยงจากการผิดนัดชำระหนี้ลงไปพร้อมๆ กับลดความผันผวนของพอร์ตการลงทุนลง และสามารถสำรองเงินสดเพื่อใช้ดำเนินกลยุทธ์ในการลงทุนในอนาคตได้อย่างต่อเนื่อง เรียกได้ว่ายิงปืนนัดเดียวได้นกถึง 3 ตัว แต่ขณะเดียวกันการปรับสัดส่วนตราสารที่ลงทุนเป็นตราสารที่มีสภาพคล่องและความมั่นคงสูง กลับไม่ได้ทำให้อัตราผลตอบแทนของพอร์ตการลงทุนต่ำลงแต่อย่างใด เห็นชัดได้จากการที่อัตราผลตอบแทนเฉลี่ยทั้งพอร์ตในปัจจุบันเป็น 5.23% เพิ่มขึ้นจาก 3.72% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า โดยที่อายุเฉลี่ยตราสารหนี้ลดลงจากเดิมเฉลี่ย 5.56 ปีเหลือ 4.87 ปีซึ่งหมายถึงความผันผวนที่มีแนวโน้มต่ำลงเมื่อเปรียบเทียบจากอายุเฉลี่ยตราสารที่ลดลง

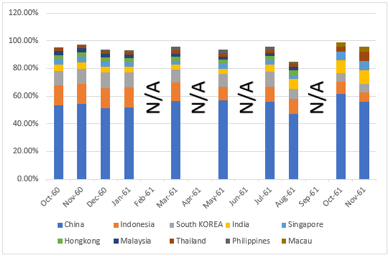

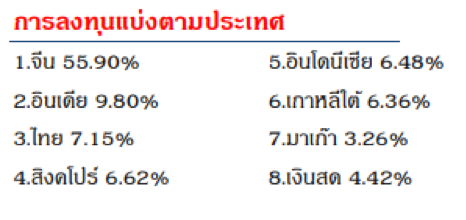

นอกจากนั้นแล้ว ASIA-B ยังปรับพอร์ตการลงทุนในรายประเทศต่างๆ ให้สอดคล้องกับสถานการณ์ ซึ่งเห็นได้จากสัดส่วนการเปลี่ยนแปลงการลงทุนในประเทศต่างๆ ที่มีการปรับอย่างต่อเนื่อง ล่าสุดการปรับเข้าลงทุนในประเทศไทยอย่างมีนัยยะสำคัญในช่วงเดือนกันยายนถึงพฤศจิกายน สอดคล้องกับภาวะเงินทุนไหลเข้าลงทุนในตราสารหนี้ไทยอย่างต่อเนื่อง ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยในช่วงอายุ 3 – 10 ปีลดลงอย่างต่อเนื่อง โดยเฉพาะช่วงอายุ 10 ปีจาก 2.67% เหลือ 2.48% และค่าเงินบาทแข็งค่ายืนเหนือระดับ 32 บาทต่อดอลลาร์สหรัฐฯได้

ส่งท้ายด้วย การป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนของ ASIA-B

สิ่งนี้เป็นอีกส่วนสำคัญที่นักลงทุนหลายๆ ท่านเป็นกังวลยามลงทุนต่างประเทศ ว่ากองทุนนั้นสามารถที่จะปรับสัดส่วนการป้องกันความเสี่ยงได้อย่างสม่ำเสมอเพื่อให้สอดคล้องกับสถานการณ์นั้นๆ หรือไม่ ซึ่งแน่นอนว่าสิ่งที่ตามมาคือค่าธรรมเนียมการทำธุรกรรมนั้นๆ โดยเฉพาะอย่างยิ่ง เมื่อยามที่ตลาดผันผวน ประเทศที่มีปริมาณเงินในระบบน้อย หรือ มีความมั่นคงน้อยก็จะยิ่งมีค่าธรรมเนียมป้องกันความเสี่ยงที่สูง แต่การลงทุนของกองทุน ASIA-B เป็นการเลือกลงทุนในตราสารหนี้ที่ออกเป็นสกุลเงินดอลลาร์เป็นหลัก ซึ่งเป็นเงินสกุลหลักของโลก ส่งผลให้เม็ดเงินที่เราจะต้องเสียให้กับการปิดความเสี่ยงนั้นน้อยกว่า ก็ย่อมหมายถึงผลประโยชน์ที่มากขึ้นต่อทุกๆ ท่านนั่นเอง…

เพิ่มเติม

- VIX Index (Volatility Index) คือ ดัชนีที่คำนวณการซื้อขายในตลาดอนุพันธ์ Chicago Board Options Exchange (CBOE) ซึ่งสามารถใช้วัดความผันผวนของตลาดหุ้นได้ ยิ่งมีค่าสูง แสดงว่ามีการซื้อขายอนุพันธ์สูง เพื่อป้องกันความเสี่ยงในกรณีที่ตลาดมีปัจจัยเสี่ยง มีความไม่แน่ไม่นอน ดังนั้น ตัวเลขสูงๆ จึงสามารถโยงไปถึงความผันผวนของตลาดหุ้นที่เพิ่มขึ้นเช่นกัน ซึ่งทั้งหมดนี้สะท้อนให้เห็นถึงระดับความกลัวของนักลงทุน

- PMI (Purchasing Managers' Index) คือ ดัชนีที่ใช้เป็นตัวบ่งชี้สภาวะทางเศรษฐกิจของภาคการผลิตและบริการ หรือก็คือดัชนีฝ่ายจัดซื้อ ได้มาจากการสำรวจมุมมองของผู้ประกอบการภาคเอกชน หากผลลัพธ์ออกมาน้อยกว่า 50 แสดงให้เห็นว่าเศรษฐกิจกำลังมีแนวโน้มชะลอตัวลง แต่ถ้ามากกว่า 50 แสดงว่าเศรษฐกิจมีแนวโน้มขยายตัว

Jessada Sookdhis

Investment Analyst (IA)

ตรวจทานบทความ

คำเตือน

ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน