คอนเซปต์หลักพอร์ต All Weather Strategy

- Global – ลงทุนทั่วโลก ไม่จำกัดเพียงแค่ในประเทศไทย

- Long-term – สร้างผลตอบแทนระยะยาวจากหุ้น และลดการสูญเสียในช่วงที่ตลาดหุ้นพักฐาน

- Diversified – กระจายการลงทุนทั่วโลกผ่าน 4 สินทรัพย์

ภาพรวม All Weather Strategy

- รีวิว: หุ้นฝั่งตะวันตกและโภคภัณฑ์ทำผลงานแข็งแกร่งที่สุด

- ผลการดำเนินงาน: เราจัดสัดส่วน 25% ไปยังกลุ่ม 3 อันดับแรกที่ทำผลงานได้ดีที่สุด ส่งผลให้เราทำผลงานได้ดีกว่าพอร์ตการลงทุน 60/40 ดั้งเดิม

- สัดส่วนน้ำหนักการลงทุน: เรายังคงสัดส่วนการลงทุนไว้ดังเดิม

- มุมมอง: ธนาคารกลางฝั่งตะวันตกปล่อยให้เศรษฐกิจฟื้นตัวอย่างร้อนแรง พร้อมกับการฟื้นตัวของจีนที่อาจส่งผลให้โภคภัณฑ์ได้ประโยชน์

- นับตั้งแต่จัดตั้ง: มีการขาดทุนน้อยกว่าพอร์ตการลงทุนแบบ 60/40 ในช่วงที่ตลาดหุ้นโลกพักฐาน

- สรุป FVMR

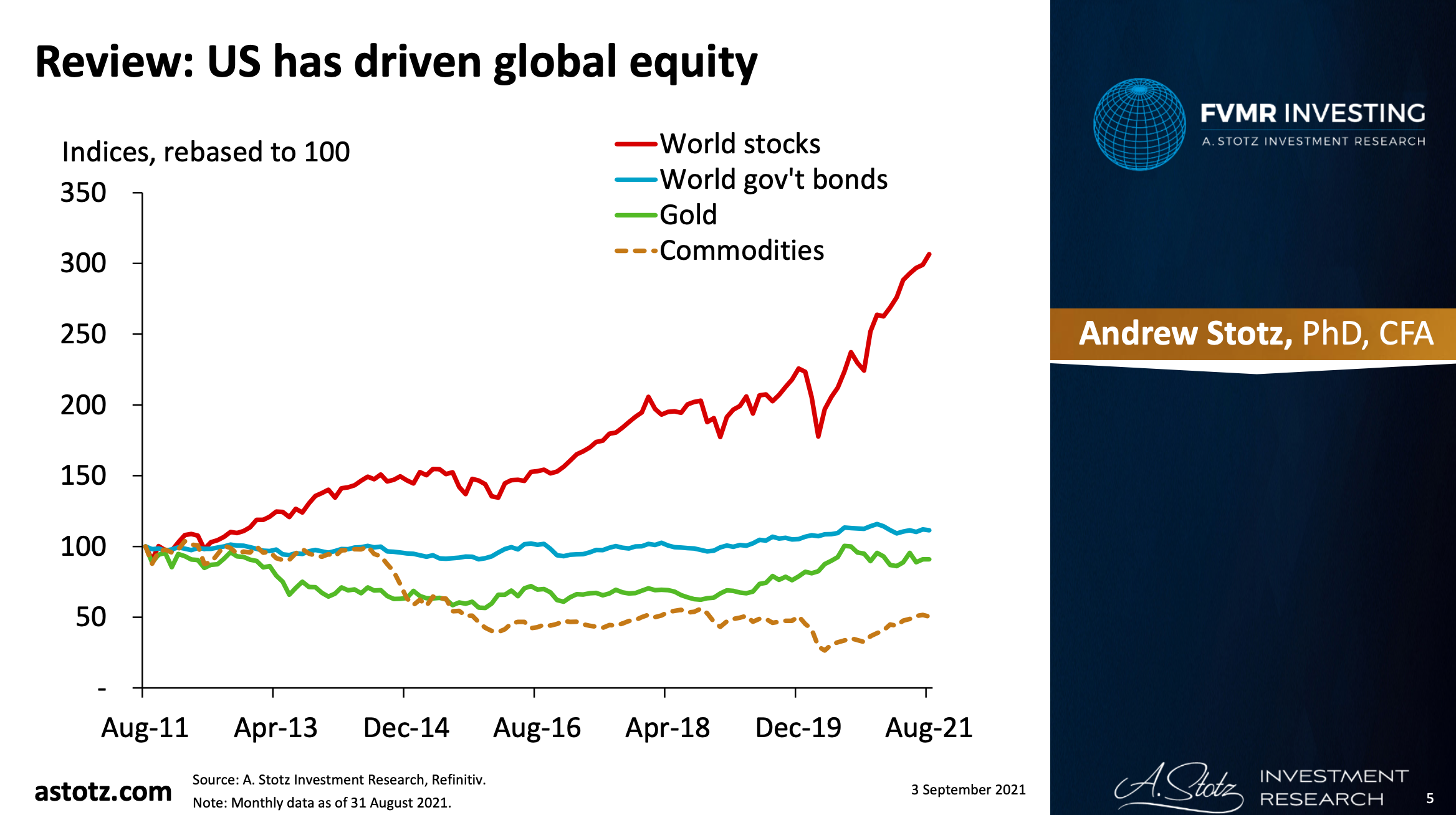

รีวิว: หุ้นสหรัฐฯ ผลักดันหุ้นโลก

รูปที่ 1: รูปเปรียบเทียบผลตอบแทนสินทรัพย์

ข้อมูล ณ วันที่ 31 ส.ค. 2021 (ที่มา: A.Stotz Investment Research, Refinitiv)

รีวิว: หุ้นสหรัฐฯ ทำผลงานได้ดีที่สุด

- เราแบ่งสัดส่วนหุ้น 25% จากตลาดเกิดใหม่และเอเชีย ไม่รวมญี่ปุ่นไปยังสหรัฐฯ และยุโรปพัฒนาแล้ว

- หุ้นสหรัฐฯ ทำผลงานได้ดีที่สุดจากทุกสินทรัพย์ในช่วง 3 เดือนที่ผ่านมา

- การฟื้นตัวของเศรษฐกิจดำเนินไปอย่างต่อเนื่องยืนยันผ่านข้อมูลทางเศรษฐกิจ เช่น ตัวเลขการจ้างงาน เงินเฟ้อ และการเติบโตของค่าแรง

รีวิว: หุ้นยุโรปกลุ่มพัฒนาแล้วทำผลงานได้ดีเป็นอันดับ 2 ในช่วง 3 เดือนที่ผ่านมา

- ข้อมูลตัวเลขเศรษฐกิจชี้ให้เห็นถึงการฟื้นตัวในยุโรปเช่นเดียวกัน

- การว่างงานลดลงอย่างรวดเร็วหลังการเปิดประเทศ และเงินเฟ้อแตะจุดสูงสุดในรอบ 10 ปีเมื่อเดือน สิงหาคม

รีวิว: การออกจากหุ้นตลาดเกิดใหม่และหุ้นเอเชีย ไม่รวมญี่ปุ่น เป็นการตัดสินใจที่ถูกต้อง

- หุ้นเอเชียไม่รวม ญี่ปุ่นและตลาดเกิดใหม่ ทำผลงานได้ย่ำแย่ที่สุด

- การสั่งปิดกิจการบางส่วนของรัฐและการจำกัดการเดินทาง ทำให้กิจกรรมทางเศรษฐกิจในเอเชียและตลาดเกิดใหม่อ่อนแอ

- การปรับนโยบายของรัฐบาลจีนทำให้หุ้นจีนที่มีสัดส่วนในตลาดเกิดใหม่มีทิศทางที่แย่ลง

รีวิว: ตั้งเป้าสัดส่วนตราสารหนี้ในระดับต่ำที่ 5%

- เรามีสัดส่วนการลงทุนในตราสารหนี้ที่ 5% หลังสินทรัพย์ดังกล่าว มีความน่าสนใจน้อยกว่าหากเทียบกับหุ้น

- เราถือครองเพียงพันธบัตรรัฐบาลไทย มากกว่าการการถือครองแบบผสมระหว่างพันธบัตรรัฐบาลโลกและตราสารหนี้เอกชน

- ผลตอบแทนตราสารหนี้ยังคงที่ตามที่คาดไว้

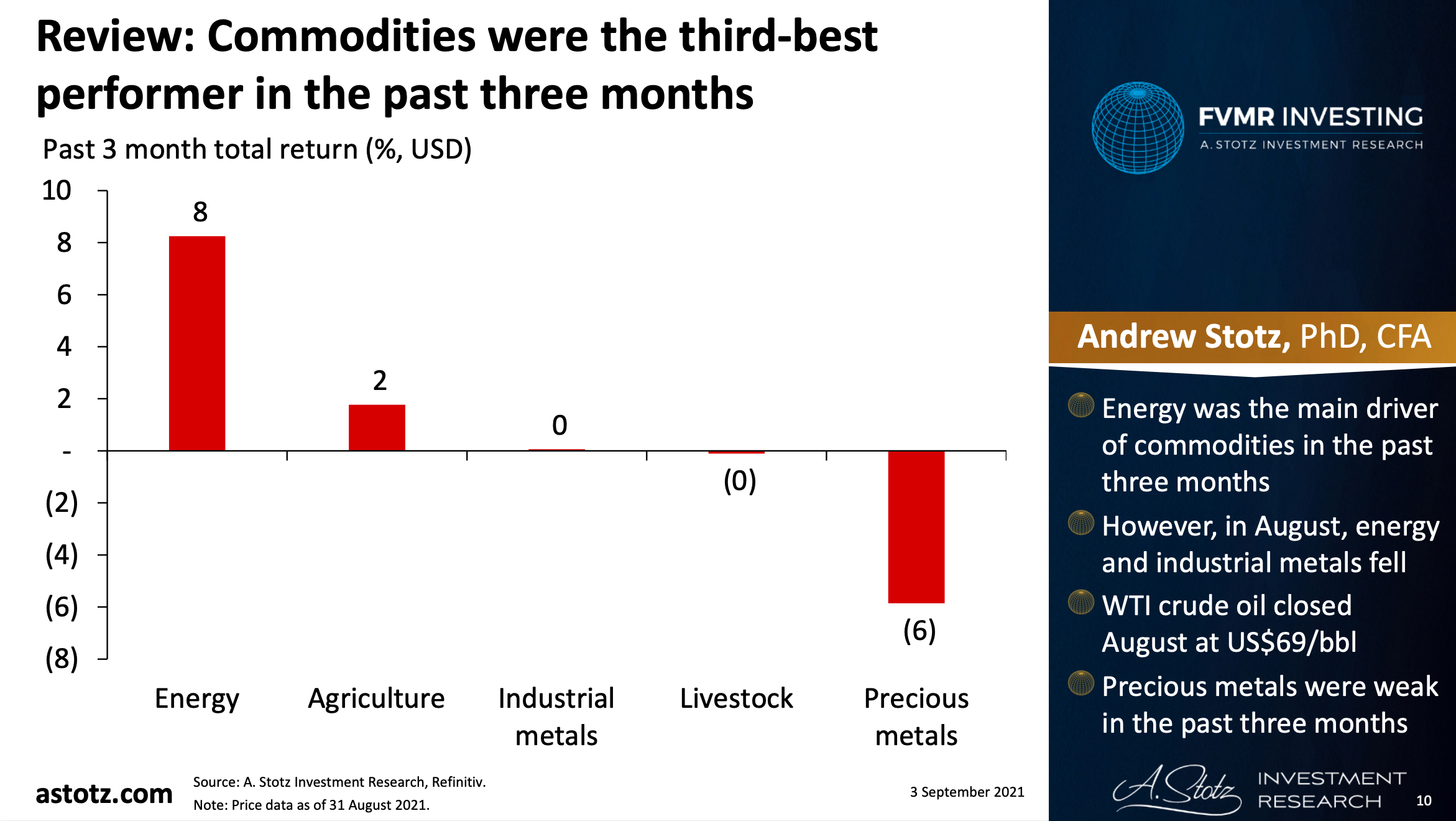

รีวิว: โภคภัณฑ์ทำผลงานได้ดีที่สุดเป็นอันดับ 3

รูปที่ 2: เปรียบเทียบผลตอบแทนสินค้ากลุ่มโภคภัณฑ์

ข้อมูล ณ วันที่ 31 ส.ค. 2021 (ที่มา: A.Stotz Investment Research, Refinitiv)

ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

- กลุ่มพลังงานเป็นตัวขับเคลื่อนหลักของกลุ่มโถคภัณฑ์ในช่วง 3 เดือนที่ผ่านมา

- อย่างไรก็ตามพลังงานและวัสดุเหล็กอุตสาหกรรมปรับตัวลงในเดือน สิงหาคม

- น้ำดิบ WTI ปิดที่ 69 เหรียญ/บาร์เรล

- โลหะมีค่าทำผลตอบแทนได้ไม่ดีนักในช่วง 3 เดือนที่ผ่านมา

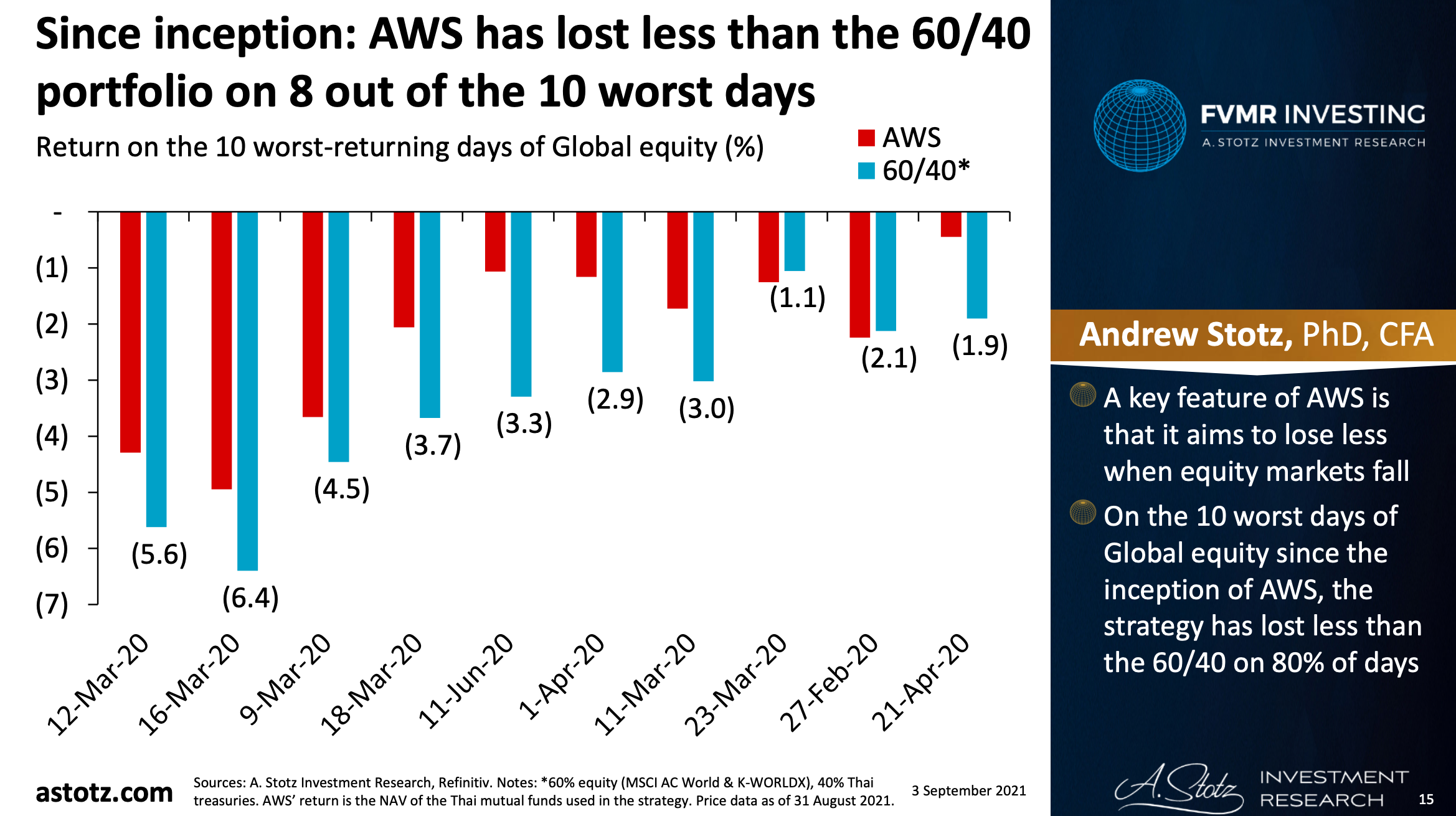

ตั้งแต่ก่อตั้ง: AWS ปรับตัวลดลงน้อยกว่าพอร์ตดั้งเดิมแบบ 60/40 จาก 8 ใน 10 วัน ที่หุ้นโลกทำผลตอบแทนได้ย่ำแย่ที่สุด ในช่วงที่เกิดการพักฐาน

รูปที่ 3: ผลดำเนินงานของ 10 วันที่แย่ที่สุดของหุ้นโลก เทียบกับ AWS

ข้อมูล ณ วันที่ 31 ส.ค. 2021 (ที่มา: A.Stotz Investment Research, Refinitiv)

ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

- ลักษณะที่โดดเด่นของ AWS คือ ตั้งเป้าให้ปรับตัวลงน้อยกว่า ยามตลาดหุ้นโลกปรับตัวลง

- นับตั้งแต่ก่อตั้งพอร์ต เมื่อดูข้อมูลของ 10 วันที่ตลาดหุ้นมีผลตอบแทนย่ำแย่ที่สุด พบว่าผลตอบแทนของ AWS ปรับตัวลดลงน้อยกว่าพอร์ตดั้งเดิมแบบ 60/40 คิดเป็นสัดส่วน 80% ของ 10 วันที่ตลาดหุ้นแย่ที่สุด

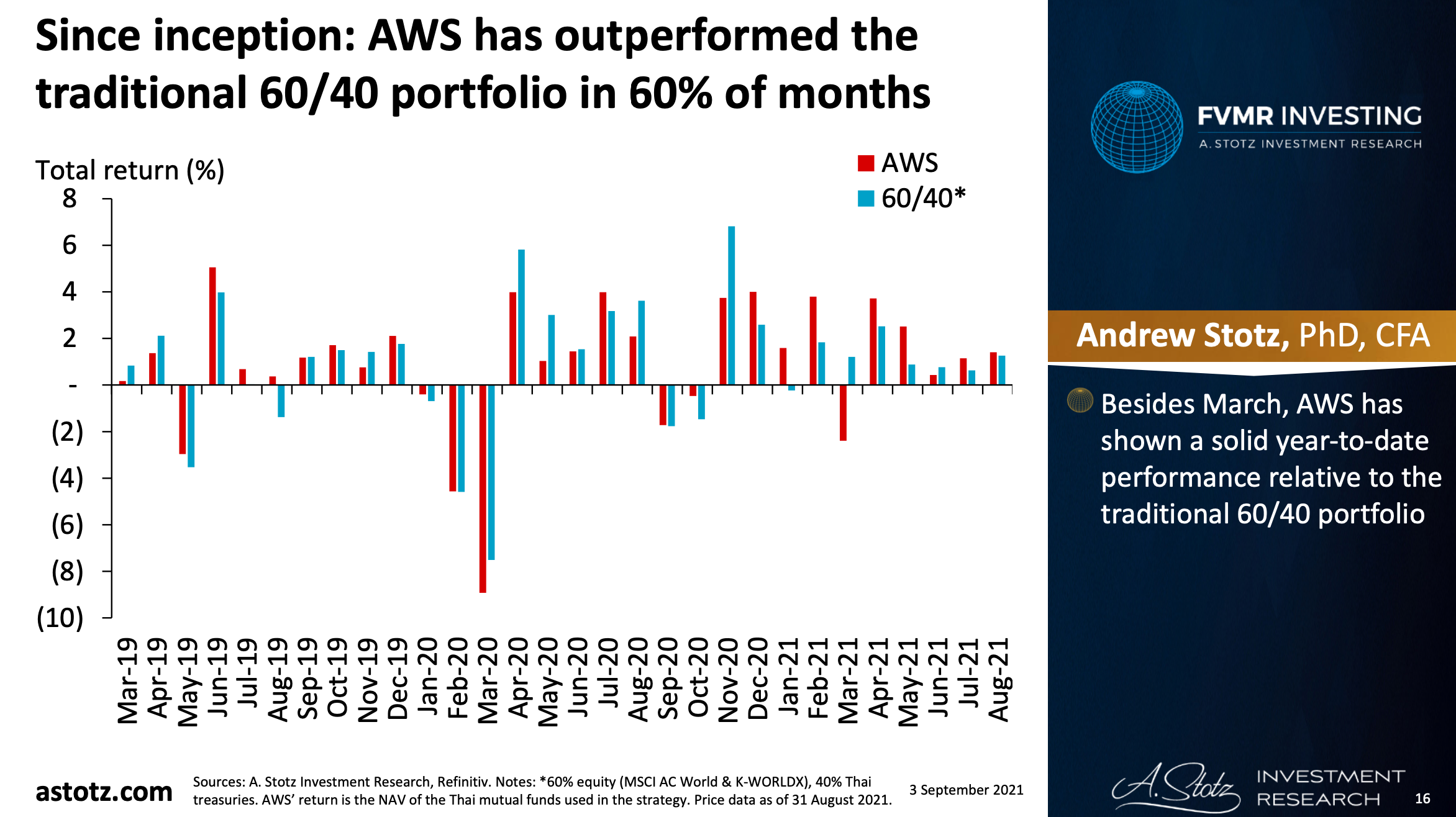

ตั้งแต่ก่อตั้ง: AWS ชนะพอร์ตดั้งเดิมแบบ 60/40 คิดเป็นสัดส่วน 60% ของจำนวนเดือนทั้งหมด

รูปที่ 4: เปรียบเทียบผลการดำเนินงาน AWS และพอร์ตดั้งเดิมแบบ 60/40

ข้อมูล ณ วันที่ 31 ส.ค. 2021 (ที่มา: A.Stotz Investment Research, Refinitiv)

ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

- พอร์ต AWS ทำผลงานได้ดีตั้งแต่ต้นปีจนถึงปัจจุบัน หากเทียบกับพอร์ตการลงทุนดั้งเดิมแบบ 60/40

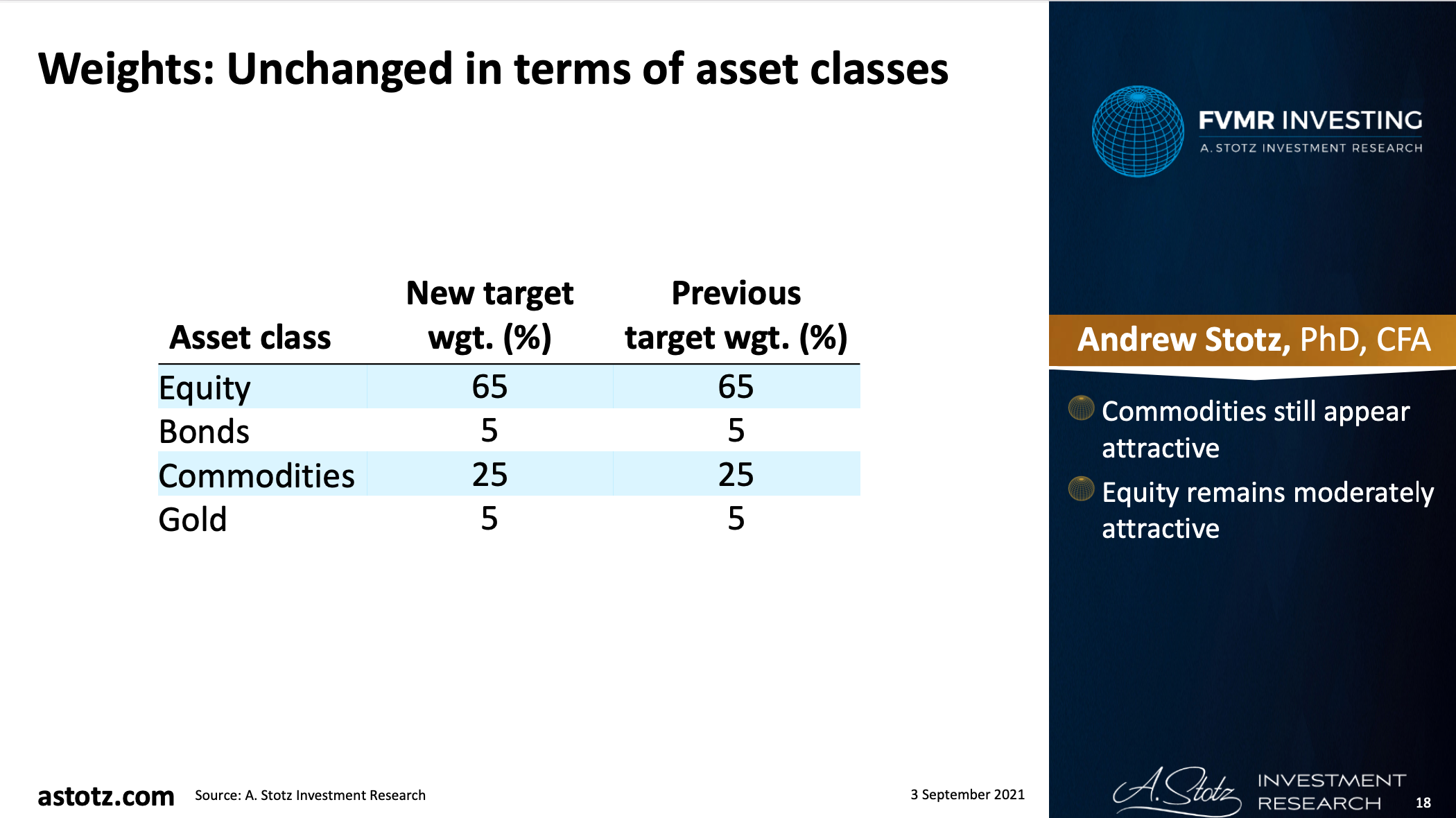

สัดส่วนน้ำหนักการลงทุน: ไม่เปลี่ยนแปลง

- คงสัดส่วนหุ้นที่ 65% และโภคภัณฑ์ที่ 25%

- คงสัดส่วนตราสารหนี้และทองคำที่ 5%

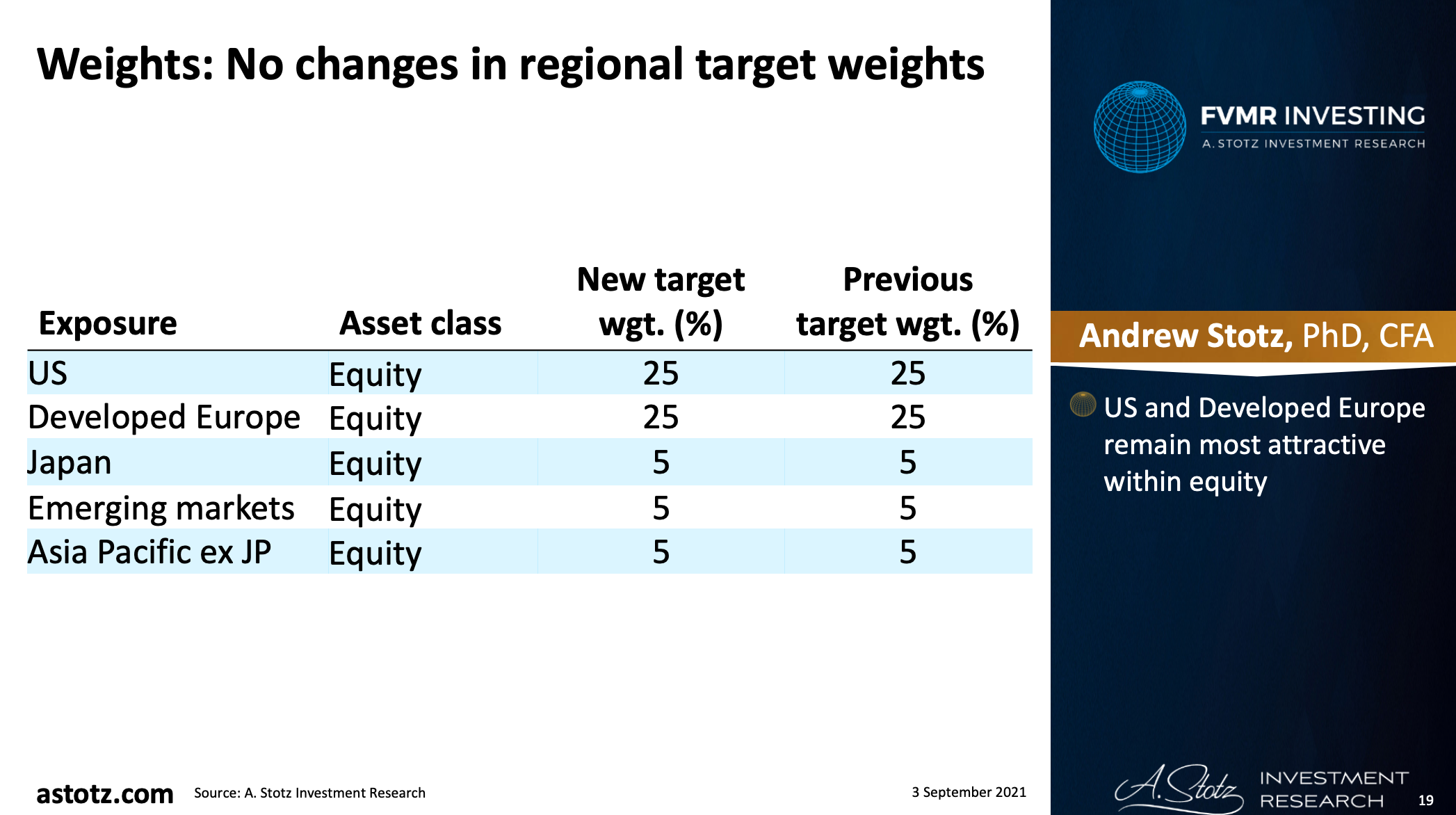

- เราคงสัดส่วนหุ้นสหรัฐฯ และยุโรปพัฒนาแล้วที่ 25%

สัดส่วนน้ำหนักการลงทุน: สินทรัพย์ไม่เปลี่ยนแปลง

รูปที่ 5: เปรียบเทียบสัดส่วนน้ำหนักการลงทุนเดิมและสัดส่วนใหม่

ข้อมูล ณ วันที่ 31 ส.ค. 2021 (ที่มา: A.Stotz Investment Research, Refinitiv)

- โภคภัณฑ์ยังมีความน่าสนใจ

- หุ้นมีความน่าสนใจปานกลาง

สัดส่วนน้ำหนักการลงทุน: สัดส่วนน้ำหนักภูมิภาคไม่เปลี่ยนแปลง

รูปที่ 6: เปรียบเทียบสัดส่วนน้ำหนักภูมิภาคที่ลงทุนเดิมและสัดส่วนใหม่

ข้อมูล ณ วันที่ 31 ส.ค. 2021 (ที่มา: A.Stotz Investment Research, Refinitiv)

- หุ้นสหรัฐฯ และยุโรปพัฒนาแล้วมีความน่าสนใจมากที่สุดในหมวดหมู่หุ้น

มุมมอง: เกาะไปกับโมเมนตัมของสหรัฐฯ

- ตัวเลขเศรษฐกิจสหรัฐฯ ยังคงแข็งแกร่งต่อเนื่องและนาย เจอโรม พาวเวลล์ ประธานเฟดยังไม่ส่งสัญญาณเปลี่ยนแปลงแผนการลด QE

- จากปัจจัยดังกล่าวหุ้นสหรัฐฯ ควรได้รับผลในเชิงบวก ดังนั้นเราจึงคงสัดส่วนไว้ที่ 25%

- เรายังเกาะไปกับแนวโน้มของหุ้นสหรัฐฯ ถึงแม้จะมีมูลค่าที่แพง

มุมมอง: เงินเฟ้อในสหรัฐฯ ไม่ใช่เรื่องชั่วคราว

- ธุรกิจอเมริกันยังเผชิญความยากลำบากในการเติมเต็มตำแหน่งงานที่มี โดยมีผลมาจากการจ่ายเงินชดเชยการว่างงานจากมาตรการกระตุ้นของรัฐในจำนวนมาก

- สิ่งดังกล่าวทำให้เกิดเงินเฟ้อในส่วนของค่าแรง

- เงินเฟ้อจะดำเนินต่อเนื่องซึ่งเราเชื่อว่าไม่ใช่เรื่องชั่วคราว และเป็นกรณีที่แตกต่างจากมาตรการกระตุ้นของนาย เจอโรม พาวเวลล์

- เรามองว่าสิ่งนี้เป็นความเสี่ยงของหุ้นสหรัฐฯ ในระยะยาว

มุมมอง: เรื่องราวการฟื้นตัวของยุโรปยังคงอยู่

- ธนาคารกลางยุโรปจะผลักดันการลด QE ในอนาคตเช่นเดียวกันกับเฟด

- สภาพคล่องยังคงสนับสนุนตลาดหุ้นยุโรป

- อาจเห็นค่าแรงที่ปรับตัวขึ้นในภูมิภาคยุโรปแตกต่างจากสหรัฐฯ

- อังกฤษยกระดับมาตรการโควิดขั้นสุดท้าย และภูมิภาคยุโรปมีอัตราการฉีดวัคซีนที่สูง

มุมมอง: ไวรัสสายพันธุ์ใหม่ไม่หยุดยั้งการเปิดเศรษฐกิจฝั่งตะวันตก

- กลุ่มประเทศตะวันตกยังคงเปิดประเทศต่อเนื่องท่ามกลางการระบาดของไวรัสสายพันธุ์ใหม่ เพราะ มีอัตราการฉีดวัคซีนที่สูง

มุมมอง: “การกระจายความมั่งคั่ง” ทำให้นักลงทุนหุ้นจีนจนลงไม่แพ้กัน

- การกลับมาของ “การกระจายความมั่งคั่ง” อาจนำไปสู่มาตรการควบคุมธุรกิจจีนในอนาคต ซึ่งเราคิดว่าจะส่งผลกระทบเชิงลบต่อทิศทางหุ้นจีน

- สัดส่วนน้ำหนักที่สูงของหุ้นจีนในดัชนีหุ้นลาดเกิดใหม่และเอเชียไม่รวมญี่ปุ่นอาจทำให้ผลตอบแทนดัชนีย่ำแย่ตามไปด้วย

มุมมอง: โควิด-19 วัดการควบคุมในเอเชีย

- การขยายการล็อกดาวน์ในญี่ปุ่นและการเลือกตั้งที่ใกล้มาถึงเพิ่มความไม่แน่นอน ซึ่งส่งผลเสียต่อหุ้น

- ประเทศอื่น ๆ ในเอเชียยังคงระดับมาตรการควบคุม ซึ่งทำให้การฟื้นตัวของเศรษฐกิจถูกระงับ

มุมมอง: ตราสารหนี้ยังคงอ่อนแอ

- เราคาดว่าเงินเฟ้อจะเพิ่มขึ้นจึงมองว่าตราสารหนี้จะทำผลงานได้ไม่ดี

- สิ่งนี้สะท้อนผ่านสัดส่วนตราสารหนี้ 5% ในพอร์ต

มุมมอง: รอบขาขึ้นของโภคภัณฑ์ยังดำเนินต่อไป

- การฟื้นตัวของเศรษฐกิจยุโรปและจีนสนับสนุนราคาโภคภัณฑ์

- การยึดครองอัฟกานิสถานของกลุ่มตาลีบันจะผลักดันราคาน้ำมัน หลังเหตุการณ์ดังกล่าวอาจก่อความขัดแย้งในชาติผลิตน้ำมันรายใหญ่ในภูมิภาค

- สภาพอากาศที่ย่ำแย่เป็นเงื่อนไขจำกัดอุปทานของสินค้าโภคภัณฑ์เกษตรและอาจนำไปสู่ราคาที่เพิ่มขึ้น

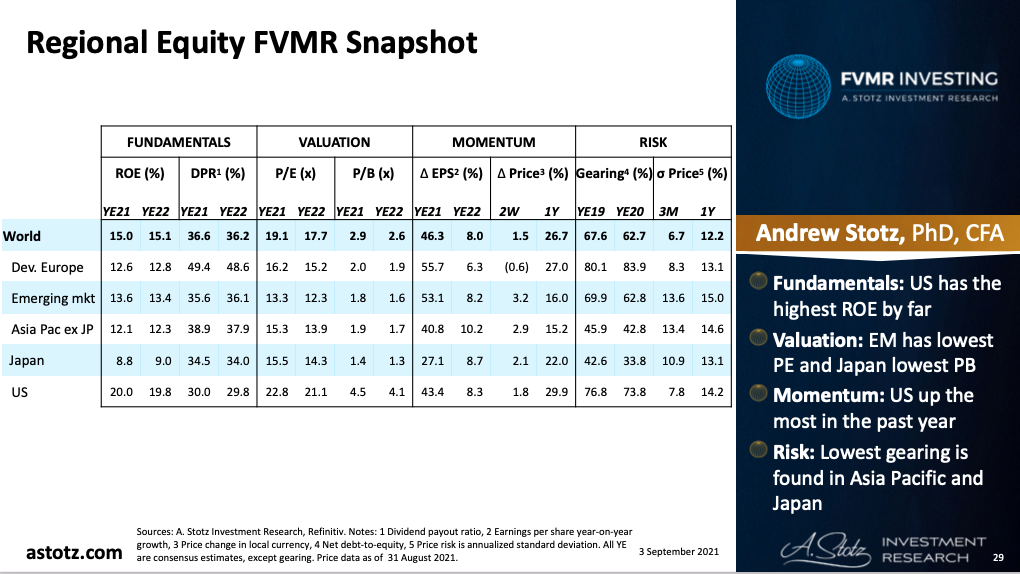

สรุป FVMR แต่ละภูมิภาค

รูปที่ 7: สรุป FVMR หุ้นแต่ละกลุ่มประเทศ

ข้อมูล ณ วันที่ 31 ส.ค. 2021 (ที่มา: A.Stotz Investment Research, Refinitiv)

- พื้นฐาน (Fundamentals): หุ้นสหรัฐฯ มีผลตอบแทนต่อส่วนของผู้ถือหุ้น ROE (Return on Equity) สูงที่สุด

- มูลค่า (Valuation): ตลาดเกิดใหม่มี PE (Price-to-Earnings) ต่ำสุด และญี่ปุ่นมี PB (Price-to-Book) ต่ำสุด

- แนวโน้ม (Momentum): หุ้นสหรัฐฯ ขึ้นเยอะสุดในรอบ 1 ปีที่ผ่านมา

- ความเสี่ยง (Risk): ภูมิภาคเอเชีย-แปซิฟิก และญี่ปุ่น มีอัตราหนี้สินต่อทุน (Gearing) ต่ำที่สุด

ความเสี่ยง: เงินเฟ้ออาจเป็นเรื่องชั่วคราว

- พอร์ต AWS ถูกปรับให้ได้รับประโยชน์จากเงินเฟ้อที่เพิ่มขึ้น

- มีความเสี่ยงที่เงินเฟ้อจะเป็นปัจจัยชั่วคราว และอาจส่งผลต่อผลการดำเนินงานของเรา

- นอกจากนั้น ความคาดหวังต่อผลตอบแทนในภาวะเงินเฟ้อ ตั้งอยู่บนพื้นฐานการปรับขึ้นดอกเบี้ย

- แต่ธนาคารกลางสหรัฐฯ และยุโรปคาดว่าจะคงดอกเบี้ยไปจนถึงปลายปี 2022

ความเสี่ยง: ไวรัสโคโรน่าสายพันธุ์ใหม่อาจนำไปสู่การล็อกดาวน์

- หากรัฐบาลในประเทศพัฒนาแล้วที่มีอัตราการฉีดวัคซีนในระดับสูงทำการล็อกดาวน์อีกครั้ง อาจส่งผลกระทบต่อตลาดดังกล่าว

ความเสี่ยง: ทิศทางหุ้นจีนพลิกผันและอัตราการฉีดวัคซีนเพิ่มขึ้นในตลาดเกิดใหม่

- หากตลาดไม่กังวลต่อมาตรการควบคุมของรัฐบาลจีนอีกต่อไป เราอาจเห็นหุ้นจีนกลับมาอีกครั้ง

- การแจกจ่ายวัคซีนที่รวดเร็วหรือปัจจัยอื่น ๆ อาจนำไปสู่ความคาดหวังเรื่องการเปิดเศรษฐกิจในตลาดเกิดใหม่ ซึ่งอาจเป็นปัจจัยกระตุ้นตลาดเกิดใหม่และหุ้นเอเชีย

สรุป รีวิวพอร์ต All Weather Strategy ประจำเดือนสิงหาคม 2021

- พอร์ต AWS ทำผลตอบแทนได้เหนือกว่าพอร์ตสัดส่วน 60/40 ในช่วง 3 เดือนที่ผ่านมา

- ธนาคารปล่อยให้การฟื้นตัวของเศรษฐกิจยุโรปร้อนแรง

- โภคภัณฑ์ได้ประโยชน์จากการฟื้นตัวของฝั่งตะวันตกและจีน

- เราคงสัดส่วนสินทรัพย์ดังเดิม

Andrew Stotz

สำหรับลูกค้าที่ลงทุนใน All Weather Strategy สามารถดูพอร์ตการลงทุนได้ตามช่องทางนี้

ผ่านมือถือ/Tablet >>แอปฯ FINNOMENA

ผ่านคอมพิวเตอร์ >> เว็บไซต์ FINNOMENA

**All Weather Strategy พอร์ตกองทุนรวมจัดโดย Andrew Stotz ซึ่งจะช่วยให้เราได้ผลตอบแทนจากหุ้นในระยะยาว ในขณะที่ลดความรุนแรงของการขาดทุนในช่วงภาวะตลาดขาลง หากสนใจสร้างแผนการลงทุน สามารถคลิกที่นี่ https://www.finnomena.com/guruport-andrew-all-weather-create/ หรือแบนเนอร์ข้างล่างได้เลยครับ

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลยพินิจของผู้จัดการกองทุน | ข้อมูลและการคาดการณ์ที่ปรากฏในบทความนี้จัดทำขึ้นจากแหล่งข้อมูลในอดีตร่วมกับการวิเคราะห์ปัจจัยพื้นฐาน แต่ทั้งนี้ไม่อาจรับรองความสมบูรณ์แท้จริงและความแม่นยำของการวิเคราะห์ข้อมูลในอนาคตได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”