ช่วงที่ผมเริ่มทำงานในฐานะนักวิเคราะห์ ผมได้สร้างโมเดลการเงินที่ละเอียดและซับซ้อนมากๆ แต่พอผ่านไปสักพัก ผมก็ค้นพบว่าความซับซ้อนมากมายที่รายล้อมโมเดลนั้นไม่ได้เพิ่มความแม่นยำของการคำนวณเท่าไรนัก…

นี่คือแรงบันดาลใจสำหรับบทความซีรีส์ชุดนี้ ซึ่งผมจะขอตีแผ่ 9 หลุมพรางการประเมินมูลค่าหุ้นและกลวิธีที่เราจะสามารถหลีกเลี่ยงมันได้ สำหรับบทความนี้ขอเริ่มต้นด้วยการคาดการณ์รายได้ที่สูงเกินไป หรือก็คือ “มองโลกในแง่ดี” เกินไปนั่นเอง ส่วนหลุมพรางอื่นๆ จะเป็นอะไรนั้นรอติดตามในบทความถัดๆ ไปนะครับ

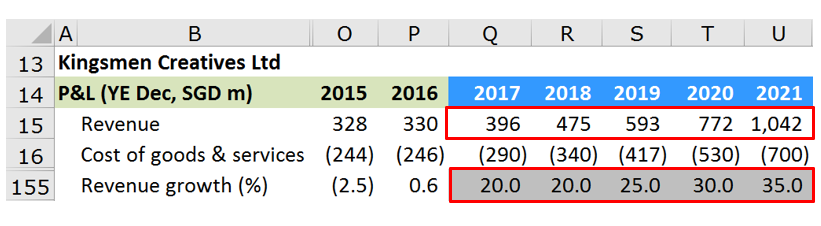

ตัวอย่างของการคาดการณ์รายได้ที่สูงไป

นักวิเคราะห์ส่วนใหญ่มักคาดการณ์การเติบโตของรายได้ในมุมมองที่เป็นบวกเกินไป ภาพด้านล่างนี้เป็นโมเดลการคำนวณสำหรับบริษัท Kingsmen Creative Ltd. เราจะเห็นได้ว่าก่อนหน้านี้อัตราการเติบโตของรายได้บริษัทอยู่ที่ -2.5% แล้วค่อย 0.6% ตามลำดับ แต่แล้วนักวิเคราะห์กลับประมาณการการเติบโตหลังจากนั้นเป็น 20.0%, 20.0%, 25.0% แล้วก็ว่าไปนั่น!! ถ้าเป็นภาษาอังกฤษนี่ก็เป็นการคาดการณ์ที่ overly optimistic หรือมองโลกในแง่ดีเกินไปน่ะครับ

รูปที่ 1: การประมาณการที่สูงเกินไป

แล้วการประมาณการของนักวิเคราะห์ที่ไม่แม่นยำแบบนี้เกิดขึ้นบ่อยแค่ไหน

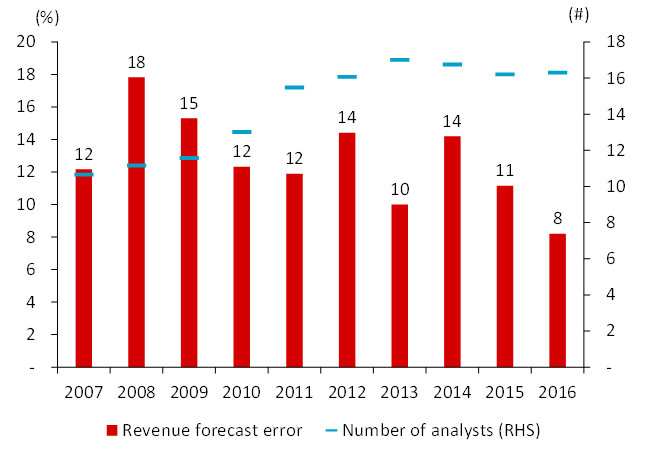

เพื่อที่จะตอบคำถามนี้ ผมขอแชร์งานวิจัยของผมในประเด็นที่ว่า “นักวิเคราะห์คาดการณ์รายได้ได้แม่นยำแค่ไหนในเอเชีย?” ซึ่งโดยรวมทั้งหมดมีถึง 540 บริษัทเอเชียที่ใหญ่ที่สุด ด้วยข้อมูลที่ย้อนหลังไปถึง 10 ปี และนักวิเคราะห์อย่างน้อย 10 คนต่อหนึ่งบริษัท

และนี่ก็คือผลลัพธ์ครับ

รูปที่ 2: นักวิเคราะห์คาดการณ์รายได้พลาดไปกว่า 10%

แท่งสีแดงคือความผิดพลาดของการคาดการณ์รายได้ ว่าต่างจากความจริงอยู่กี่เปอร์เซ็นต์ เส้นสีฟ้าบ่งบอกจำนวนของนักวิเคราะห์ ข้อสรุปที่เราเห็นได้จากผลลัพธ์นี้คือ โดยทั่วไปแล้ว นักวิเคราะห์ผิดครับ!! โดยข้อมูลข้างบนนี้ไม่ได้บอกว่าเป็นการคาดการณ์แบบเกินกว่าคาดหรือต่ำกว่าคาด แต่เป็นเปอร์เซ็นต์ความผิดพลาดโดยรวม ซึ่งโดยเฉลี่ยจะผิดไปประมาณ 10% ผมขอคาดการณ์ว่าในกรณีนี้นักวิเคราะห์จะประเมินรายได้สูงเกินไป 15% โดยประมาณ นอกจากนี้ก็มีการเห็นพ้องกันว่าเราไม่สามารถคาดการณ์รายได้สำหรับบริษัทที่มีวัฏจักรขึ้นๆ ลงๆ เพราะมันยากเกินไป

ทำไมการคาดการณ์รายได้ถึงผิดพลาด?

“ดัชนี S&P 500 จะปรับตัวขึ้น 30% ปีนี้ เพราะปีที่แล้วดัชนีปรับตัวขึ้น 20% และปีก่อนปรับตัวขึ้น 10%”

เราอาจจะเคยได้ยินใครที่พูดแบบนี้ ซึ่งส่วนใหญ่พวกเขามีความลำเอียงต่อเหตุการณ์ที่เพิ่งเกิดขึ้น (Recency Bias) ระวังให้ดีนะเพราะพวกเราทุกคนอาจจะเผลอเกิดอาการลำเอียงแบบนี้ได้ครับ เราจะเผลอเชื่อว่าอะไรที่เพิ่งเกิดขึ้นเมื่อไม่นานนี้จะยังคงดำเนินต่อไป ตัวอย่างเช่น แม้เราจะรู้ว่ามูลค่าหุ้นตอนนี้สูงแล้ว แต่เราก็จะยังถือหุ้นอยู่เพราะช่วงนี้ตลาดกำลังบูม (เกิดอะไรขึ้นต่อก็คงไม่ต้องอธิบายนะครับ…)

เพราะฉะนั้น ถ้าเราต้องตัดสินใจอะไรสักอย่าง อย่าใช้ข้อมูลจาก “วันก่อน” เพียงอย่างเดียวมาประกอบการตัดสินใจ

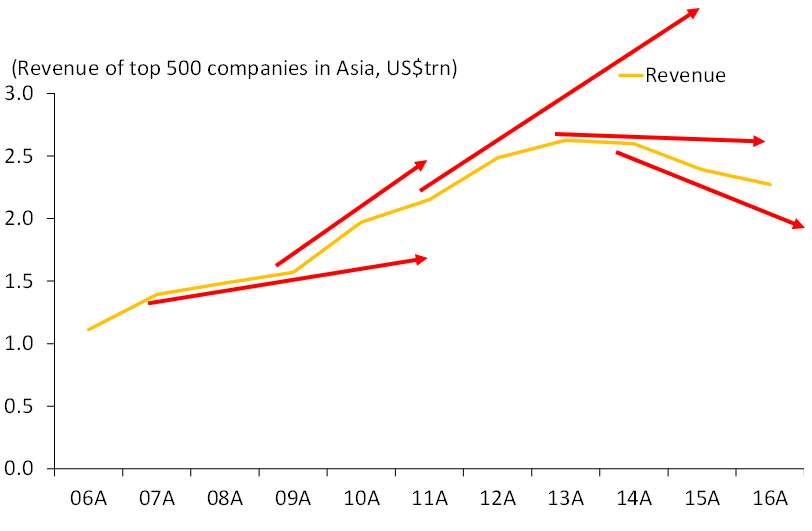

ลองดูกราฟข้างล่างครับ

รูปที่ 3: การเติบโตของรายได้ เป็นเรื่องสำคัญ

ลูกศรสีแดงคือการคาดการณ์รายได้ ส่วนสีเหลืองคือรายได้จริงๆ เราจะเห็นได้ว่าผลการคาดการณ์จะแตกต่างกันไปขึ้นอยู่กับว่าเราเริ่มมองจากจุดไหน ถ้าเราเผลอคาดการณ์ทิศทางของรายได้ผิดละก็ ทุกอย่างก็จะผิดหมดเลย

แล้วเราจะหลีกเลี่ยงการคาดการณ์สูงเกินไปได้อย่างไร?

รายได้เป็นส่วนที่สำคัญที่สุดในการประเมินมูลค่าหุ้นเพราะทุกๆ บริษัทเริ่มต้นด้วยรายได้ แต่จริงๆ แล้วเราต้องมองให้ลึกยิ่งกว่ารายได้…

ตอนที่ผมยังเป็นนักวิเคราะห์ ผมทำแค่นั่งหน้าคอมฯ จนกระทั่งเวลาผ่านไปผมถึงได้ค้นพบว่าเราต้องเข้าใจปัจจัยที่ขับเคลื่อนรายได้อยู่เบื้องหลัง ตั้งแต่เรื่องการตลาด ประสิทธิภาพของการขาย ไปจนถึงระดับความพึงพอใจของลูกค้าและยอดการสั่งซื้อซ้ำ เราไม่สามารถหาสิ่งเหล่านี้ได้จากหน้าจอ Excel เลยครับ แต่ปัจจัยเหล่านี้แหละคือสิ่งที่อยู่เบื้องหลังรายได้ที่เราคาดการณ์กัน ดังนั้น นี่คือเหตุผลที่เราต้องออกไปสำรวจบริษัทด้วยตัวเองแบบจริงๆ จังๆ

และนี่คือคำถามสำคัญที่เราควรตระหนักถึง เมื่อเราพยายามคาดการณ์รายได้เพื่อประเมินมูลค่าบริษัทครับ

-อุปสรรคขัดขวางการเติบโตของยอดขายคืออะไร?

-บริษัทมีแผนการเติบโตเป็นอย่างไร?

-ส่วนแบ่งตลาดของบริษัทได้เพิ่มขึ้นไหม?

-ทีมบริหารของบริษัทได้ทำการวิจัยตลาดอย่างถ้วนถี่หรือไม่? พวกเขาเข้าใจภาพการแข่งขันของอุตสาหกรรมมากน้อยแค่ไหน?

-ทีมบริหารของบริษัทได้กำหนดความน่าดึงดูดของกลุ่มเป้าหมายหรือไม่? แล้วขนาดของตลาด, แนวโน้ม, การเติบโต และการทำกำไรล่ะเป็นอย่างไร?

-แบรนด์ของบริษัทได้นำเสนอในสิ่งที่บริษัทมีอย่างชัดเจนหรือไม่?

นี่คือสิ่งที่เราควรตั้งคำถาม เพื่อที่ว่าเราจะได้ล้วงลึกเข้าไปถึงบริษัท มันไม่ใช่แค่การดูอัลกอริทึม คำนวณตัวเลข หรือการใช้ระบบที่ซับซ้อนอย่างเดียวนะครับ เราควรจะทำการบ้านหาข้อมูลเกี่ยวกับบริษัทเพื่อที่ว่าเราจะได้ทำการคาดการณ์รายได้ได้แม่นยำยิ่งขึ้น

สรุป

-ถ้าคาดการณ์รายได้ผิด การประเมินมูลค่าบริษัทก็จะผิดตามไปด้วย

-เราจะเข้าใจศักยภาพของการเติบโตของบริษัทก็ต่อเมื่อเราเข้าใจปัจจัยต่างๆ ในบริษัท ไม่ว่าจะเป็นการตลาด แบรนดิ้ง สินค้าและบริการ ระบบการขาย การส่งมอบ และการบริการหลังการขาย

-ควบคุมตัวเองให้ดี อย่ารีบร้อนเกินไป !!

อ่านจบแล้วอยากดูเวอร์ชั่นวิดีโอ สามารถดูได้ที่นี่เลยครับ

ในบทความถัดไป ผมจะขอพูดคุยเกี่ยวกับหลุมพรางข้อที่สอง นั่นก็คือความผิดพลาดในการคาดการณ์กำไร อันเนื่องมาจากการประเมินค่าใช้จ่ายบริษัทที่ต่ำไป จะเป็นอย่างไรคอยติดตามกันนะครับ

ที่มาบทความ

http://becomeabetterinvestor.net/blog/valuation-mistake-1/

The Valuation Master Class คอร์สเรียนการลงทุนที่จะช่วยให้คุณเข้าใจการวิเคราะห์หุ้นมากขึ้น ผ่าน 5 หลักสูตรที่จะเปิดโอกาสให้คุณได้สัมผัสกับบริษัทจริงกว่า 56 บริษัททั่วโลก! ใครสนใจเข้าไปดูรายละเอียดได้ที่นี่เลยครับ

http://valuationmasterclass.com/