กองทุนไหนมีปันผลดี และรวม Capital Gain แล้วยังกำไร?

วันนี้ เด็กการเงิน ขอพาทุกคนมาดูเรื่องกองทุนปันผลว่ากองใดบ้างที่จ่ายปันผลมากสุดในระยะเวลา 3 ปีที่ผ่านมา (เวอร์ชันล่าสุด ณ วันที่ 9 ม.ค. 2022) และมูลค่าปัจจุบันของกองทุนยังกำไรด้วย เพราะอย่างที่เราทราบกันดีแล้วว่า เมื่อกองทุนมีการจ่ายปันผลออกมาแล้ว มูลค่าเงินในกองทุนหรือ NAV จะลดลงประมาณเท่ากับเงินปันผลที่จ่ายออกมานั่นเอง

กองทุนปันผลเหมาะกับใคร? ควรเลือกกองทุนปันผลอย่างไร? และมีข้อควรระวังอย่างไร?

กองทุนปันผลเหมาะกับนักลงทุนที่ต้องการ Cash flow ไว้ใช้ในชีวิตประจำวัน หรือถ้าหากในสภาวะตลาดขาลง การได้รับปันผลมาเก็บไว้ก่อน ก็จะช่วยให้มูลค่าเงินรวมของเราขาดทุนน้อยลงนั่นเอง

ถ้าวัตถุประสงค์ของเราคือต้องการ Cash flow อย่างต่อเนื่องแล้ว เราก็ต้องพิจารณาเลือกกองทุนปันผลที่มี Dividend Yield สูง มีการจ่ายปันผลสม่ำเสมอ

ทั้งนี้การที่กองทุนจ่ายปันผลออกมามากก็ไม่ใช่เรื่องดีเสมอไป เพราะเงินปันผลนั้นถูกจ่ายออกมาจากกำไรที่กองทุนทำได้ เสมือนกำไรที่จ่ายออกมาจากหุ้น ถ้าหากบริษัทใดจ่ายปันผลมาก ก็จะมีเงินที่นำกลับไปลงทุนเพื่อขยายกิจการน้อยลง เช่นเดียวกันกับกองทุน ถ้ากองทุนจ่ายปันผลออกมามาก เงินที่เหลือในกองทุนก็จะน้อยลง และส่งผลให้มีโอกาสที่เงินจะทบต้นในกองทุนน้อยลงนั่นเอง

นอกจากนี้ต้องไม่ลืมว่าปันผลที่เราได้ออกมานั้นต้องเสียภาษี 10% ด้วย และเงินปันผลที่เอาออกมานั้นเป็นส่วนที่จะไม่ได้ทำให้เงินต้นเรางอกเงยเพิ่มจากกฎการทบต้นอย่างที่กล่าวไปแล้ว แต่ทั้งนี้ทั้งนั้น ถ้าพิจารณาถึงวัตถุประสงค์ของการเลือกกองทุนปันผลแล้วว่าเราต้องการอะไร ก็จะเข้าใจว่าต้องได้อย่างเสียอย่าง

แต่อย่างไรก็ตามก็มีหลายกองทุนที่มีการจ่ายปันผลออกมาได้เยอะ และมูลค่าปัจจุบันของกองทุนก็ยังมากอยู่ เมื่อรวมปันผลด้วยแล้วยังกำไร จึงเป็นที่มาของการรวบรวมกองทุนปันผล Best in Class ที่เรานำมาเสนอในวันนี้

รวมกองทุนปันผล Best in Class 3 ปีย้อนหลัง กองไหนปันผลดี และรวม Capital Gain แล้วยังกำไร?

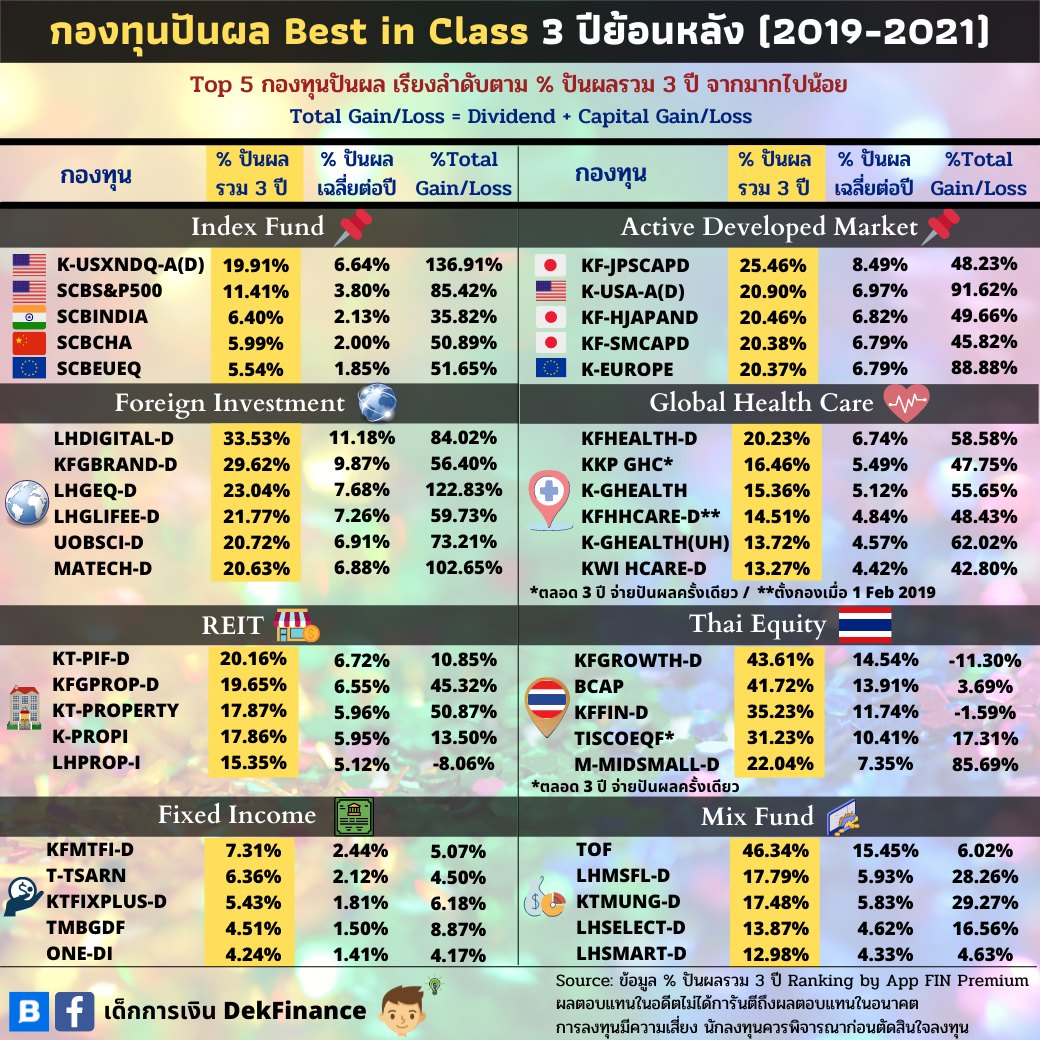

ในส่วนนี้เรารวบรวมกองทุนในแต่ละ Class มาให้แล้ว และได้ยกตัวอย่างว่า ถ้าหากเราได้ลงทุนมา 3 ปี (2019-2021) แต่ละกองทุนได้จ่ายปันผลออกมาเท่าไร โดยเราได้แสดงข้อมูลสำคัญ 3 ส่วนคือ

1. % ปันผลรวม 3 ปี จาก App FIN Premium ซึ่งคำนวณมาจาก Dividend/NAV ของกองทุนที่จ่ายปันผลในแต่ละครั้ง แล้วนำมารวมกันตลอดระยะเวลา 3 ปี

2. ปันผลเฉลี่ยต่อปี คำนวณมาจากข้อ (1) หารด้วย 3 ปี ซึ่งเป็นตัวเลขให้พอดูได้คร่าว ๆ เนื่องจากในความเป็นจริงแล้ว กองทุนไม่ได้จ่ายปันผลด้วยอัตรานี้ตลอด

3. Total Gain/Loss คำนวณมาจาก เงินปันผลที่ได้รับ (Dividend) + กำไรส่วนต่างของราคา (Capital Gain/Loss) ตลอดระยะเวลา 3 ปี

ในกรณีที่ Total Gain/Loss เป็นบวก

เป็นไปได้ 2 กรณีคือ

(1) กองทุนนั้นเติบโตได้ดีมาจากส่วนต่างของราคา (Capital Gain) แม้ว่าจะจ่ายปันผลออกมาแล้วหลายครั้ง มูลค่าเงินในกองยังคงเพิ่มขึ้นมาก ทำให้ผลรวมของ Dividend และ Capital Gain ซึ่งก็คือ Total Gain/Loss โดยรวมเป็นบวก

(2) หลังจากจ่ายปันผลเรื่อย ๆ มูลค่าเงินในกองอาจจะเติบโตได้ไม่ไวมาก กองทุนอาจจะขาดทุนในส่วนต่างของราคา (Capital Loss) แต่เมื่อรวมปันผลกลับมาแล้วก็ยังทำให้กำไร หรือ Total Gain/Loss โดยรวมเป็นบวก

ในกรณีที่ Total Gain/Loss เป็นลบ

แสดงว่ากองทุนจ่ายปันผลออกมาแล้วหุ้นที่กองทุนถือมีมูลค่าลดลง NAV จึงลดลง เราจึงขาดทุนแม้จะได้ปันผลมามากแค่ไหนแล้วก็ตาม

สรุปกองทุน Best in Class ทั้ง 8 กลุ่ม

1. กลุ่ม Index Fund: กองทุน K-USXNDQ-A(D) ชนะขาดลอย จากทั้งเรื่อง % การจ่ายปันผลที่มาก ตลอด 3 ปี จ่ายปันผลถึง 12 ครั้ง และมูลค่าของกองยังเติบโตได้ดีหลังจากจ่ายปันผล

2. กลุ่ม Active Developed Market: โดยปกติแล้วกลุ่มประเทศ Developed Market จะมีการเติบโตแบบค่อยเป็นค่อยไป ไม่ร้อนแรงเหมือนกลุ่มประเทศ Emerging Market แต่ช่วงสองปีที่ผ่านมา มีหลายปัจจัยที่ทำให้สหรัฐฯ เติบโตได้ดีกว่าเกินกว่าปกติ ทำให้กองทุน KF-JPSCAPD ที่ถึงแม้จะมีอัตราการจ่ายปันผลมากที่สุด แต่มูลค่าของกองยังเติบโตได้ไม่มากเท่ากับกอง K-USA-A(D) และ K-EUROPE (Total Gain/Loss 2 อันดับแรก)

3. กลุ่ม Foreign Investment (Active): ถึงแม้ว่ากองทุน LHDIGITAL-D จะมีอัตราการจ่ายปันผลมากที่สุด แต่เมื่อดู Total Gain/Loss จะเห็นว่าได้กำไรน้อยกว่าเนื่องจากมูลค่าของกองเติบโตได้ไม่มากเท่ากับกองหุ้นโลกอย่าง LHGEQ-D และหุ้นเอเชียเทคโนโลยีอย่าง MATECH-D

4. กลุ่ม Global Health Care: กองทุน KFHEALTH-D มีอัตราการจ่ายปันผลมากที่สุด แต่เมื่อดู Total Gain/Loss แล้วน้อยกว่ากองทุน K-GHEALTH(UH) เล็กน้อย แต่เนื่องจากทั้งสองกองไม่มีการป้องกันความเสี่ยงอัตราเเลกเปลี่ยน ทำให้กองทุนได้รับผลตอบแทนส่วนเพิ่มจากการที่เงินบาทอ่อนค่าในช่วงปีที่ผ่านมาด้วย สำหรับใครที่มีความกังวลเรื่องค่าเงิน สามารถพิจารณากองทุน K-GHEALTH และ KFHHCARE-D แทนได้

5. กลุ่ม REIT: ถึงแม้ว่ากองทุน KT-PIF-D จะมีอัตราการจ่ายปันผลมากที่สุด แต่มูลค่าของกองยังเติบโตได้ไม่ดีเท่ากับกอง KT-PROPERTY และ KFGPROP-D

6. กลุ่มหุ้นไทย: ถึงแม้ว่ากองทุน KFGROWTH-D จะมีอัตราการจ่ายปันผลมากที่สุด แต่มูลค่าของกองยังเติบโตได้ไม่ดีเท่ากับกอง M-MIDSMALL-D อย่างไรก็ตาม กอง M-MIDSMALL-D ก็มีการจ่ายปันผลเพียง 2 ครั้งตลอดระยะเวลา 3 ปีที่ผ่านมา โดยปีที่แล้วมีการจ่ายปันผลถึง 2.9111 บาทต่อหน่วย เนื่องจากปีที่ผ่านมากลุ่ม Mid Small Cap ในไทยเติบโตได้ดีกว่าหุ้นใหญ่ ในขณะที่ปี 2019 จ่ายเพียงแค่ 0.25 บาทต่อหน่วย

7. กลุ่ม Fixed Income: ถึงแม้ว่ากองทุน KFMTFI-D จะมีอัตราการจ่ายปันผลมากที่สุด แต่มูลค่าของกองยังเติบโตได้ไม่ดีเท่ากับกอง TMBGDF และ KTFIXPLUS-D

8. กลุ่ม Mix Fund: ถึงแม้ว่ากองทุน TOF จะมีอัตราการจ่ายปันผลมากที่สุด แต่มูลค่าของกองยังเติบโตได้ไม่ดีเท่ากับกอง KTMUNG-D และ LHMSFL-D

เด็กการเงิน DekFinance

ที่มาบทความ: https://www.facebook.com/DekFinance101/posts/334412578576212

คำเตือน

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | กองทุนอาจลงทุนกระจุกตัวในหมวดอุตสาหกรรมและประเทศที่ลงทุน จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของพอร์ตการลงทุนโดยรวมของตนเองด้วย | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”