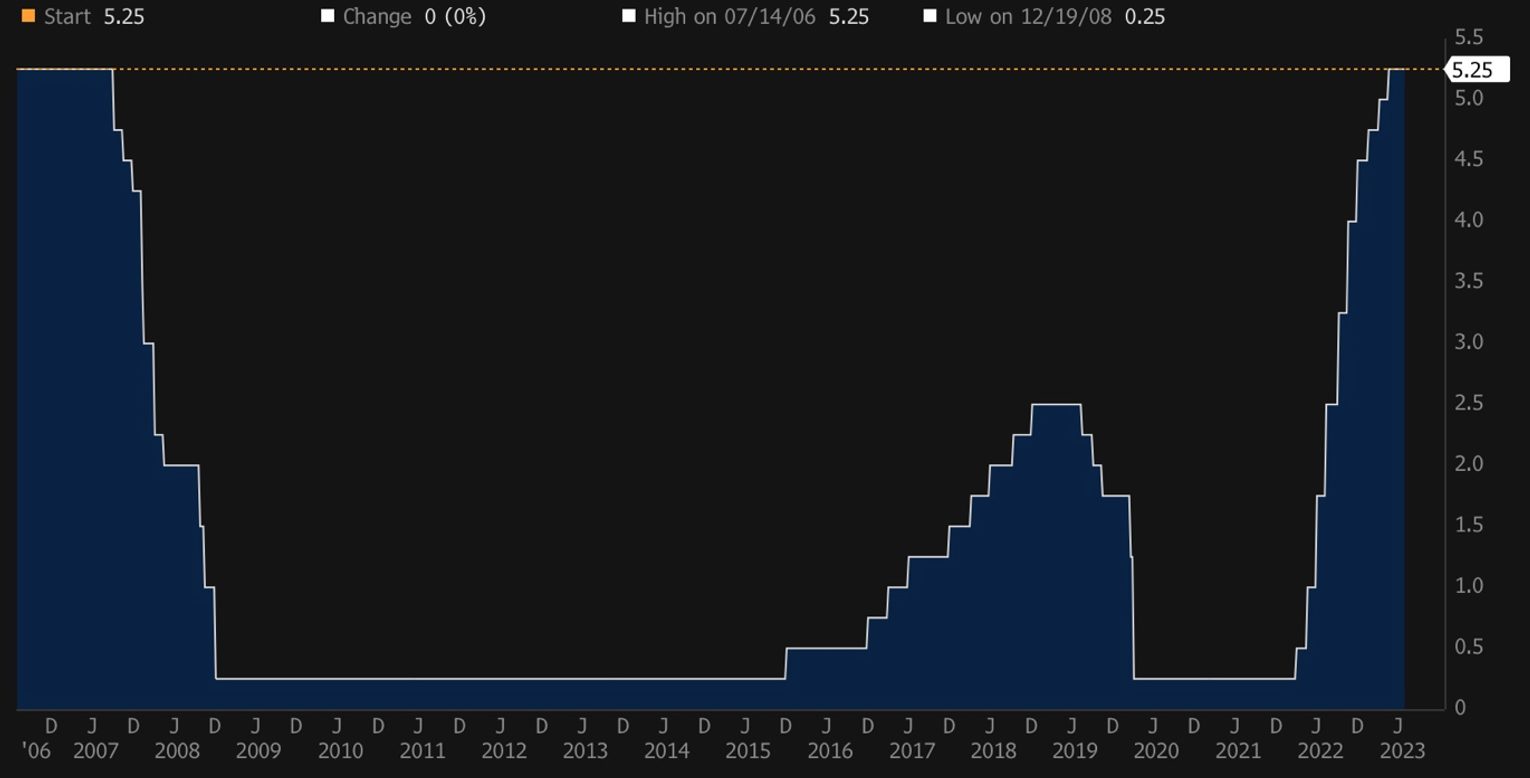

“ดอกเบี้ยขาขึ้น” ของสหรัฐ เป็นแนวโน้มที่อยู่กับตลาดมาพักใหญ่ จนถึงในปัจจุบันดอกเบี้ยนโยบายถูกปรับขึ้นเหนือ 5.25% สูงที่สุดนับตั้งแต่ก่อนวิกฤติแฮมเบอร์เกอร์ ใกล้ถึงระดับที่ธนาคารกลางสหรัฐหรือ Fed มองว่าเหมาะสม

แม้นักวิเคราะห์ในตลาดยังเห็นต่าง บ้างก็มองว่า Fed จะขึ้นดอกเบี้ยต่อไปจนกว่าเงินเฟ้อจะลดลงต่ำกว่าเป้าหมาย ขณะที่บางสำนักเริ่มมองว่า Fed ควรหยุดเพราะเศรษฐกิจสหรัฐชะลอตัวแล้ว

แต่สำหรับนักลงทุน สิ่งสำคัญไม่ใช่การทายว่าดอกเบี้ยจะจบที่เท่าไร แต่เป็นการรู้ให้ทันว่าการเปลี่ยนแปลงครั้งใหญ่ระดับ 1-2% จะเกิดขึ้นทิศทางไหน

เมื่อไรที่ Fed มีโอกาส “หยุด” เมื่อไรจะพลิกกลับไป “ลด” ดอกเบี้ย พร้อมกับประเมินไว้ก่อนว่าตลาดการเงินควรตอบรับกับการเปลี่ยนแปลงเหล่านี้อย่างไร

ในมุมมองของผม “เงินเฟ้อ” คือตัวแปรสำคัญที่จะเพิ่มโอกาสจบขาขึ้นดอกเบี้ยในไตรมาสที่สาม แต่อาจไม่เพียงพอที่จะลดดอกเบี้ยลงทันทีในปีนี้

เหตุผลสำคัญมาจากองค์ประกอบของ Personal Consumption Expenditures (PCE) หรือเงินเฟ้อสหรัฐที่ Fed ใช้ในการตัดสินใจ

ใน PCE มีสัดส่วนราคาสินค้าและราคาที่พักอาศัยราว 25% และ 15% ทั้งคู่กำลังปรับตัวลง และมองในแง่ผลกระทบของดอกเบี้ย ราคาคงไม่สามารถกลับมาสูงขึ้นได้เร็วในระยะสั้น แต่ค่าใช้จ่ายด้านบริการและสาธารณสุขที่มีสัดส่วนรวมกันถึงราว 60% กลับทรงตัวในระดับสูงกว่าปรกติจากแรงงานที่ตึงตัว

ปลายปีนี้ เราจะเห็นเงินเฟ้อสหรัฐลดลงเพียงพอให้ “หยุด” ขึ้นดอกเบี้ยแน่ แต่สิ้นปีเงินเฟ้อจะอยู่ในกรอบ 3.3-3.9% ยังไม่เพียงพอให้ลดดอกเบี้ยลงทันที

ดอกเบี้ยจะลดลงเมื่อไร จึงอยู่ที่ตัวแปรที่สองอย่าง “ตลาดแรงงาน”

ผมมองว่าจุดสำคัญอยู่ที่การปรับตัวขึ้นของตัวเลขการว่างงานสหรัฐกลับไปที่ระดับ 4.0% หรือสูงกว่าระดับก่อนเกิดวิกฤติโควิด-19

จากรายงานของกระทรวงแรงงานสหรัฐ (BLS) และ Haver Analytics พบว่าระดับการว่างงานจะปรับตัวสูงขึ้นได้ถึง 4.0% ในช่วงปลายปีได้นั้น จะต้องมีอัตราการเลิกจ้างเฉลี่ยที่ 2.0-2.5% ราวหนึ่งไตรมาสเป็นอย่างน้อย

มองจากแนวโน้มก่อนโควิด ถือว่าไม่ได้เป็นสิ่งที่เกิดขึ้นได้ยาก แต่กระแสการ Reopening ล่าสุดกลับทำให้การเลิกจ้างน้อยผิดปรกติ (เหลือเพียงราว 1.0%)

อาจต้องรอให้นโยบายกระตุ้นเศรษฐกิจทยอยหมดลงในช่วงไตรมาสสาม โอกาสที่การว่างงานจะกลับขึ้นไปในระดับที่ Fed สามารถ “ลด” ดอกเบี้ยจะเกิดขึ้นได้ในไตรมาสสี่

แม้ตัวแปรเศรษฐกิจในฝั่งสหรัฐจะสามารถเปลี่ยนแปลงได้อีกนับจากนี้ แต่ผมเชื่อว่าจุดหักเหของดอกเบี้ยเป็นสิ่งที่สำคัญและควรคิดกลยุทธ์รับมือในสามกรณี

(1) Fed จบดอกเบี้ยขาขึ้นในกรอบ 5.25-5.75% และคงดอกเบี้ยไปอย่างน้อยถึงไตรมาสแรกปีหน้า

เป็นกรณีที่จะเกิดขึ้นถ้าเงินเฟ้อลดลงช้าและตลาดแรงงานร้อนแรง รวมกันเป็นภาพเศรษฐกิจสหรัฐที่ไม่ถดถอย (No Landing) เงินดอลลาร์จะแข็งค่าต่อไปจนกว่าเศรษฐกิจโลกจะฟื้นตัวนำหน้าสหรัฐ

กรณีนี้เป็นบวกกับหุ้นเทคโนโลยี หุ้นใหญ่ สินทรัพย์ทางเลือกอาจต้องระมัดระวังสูง ทั้งน้ำมัน ทองคำ โดยเฉพาะอย่างยิ่งกลุ่มอสังหาฯ ที่อาจพบความเสี่ยงจากการ Refinance

(2) ดอกเบี้ยจบขาขึ้นปีนี้ และการว่างงานสูงขึ้นในไตรมาสที่สี่

กรณีนี้ แม้ทุกอย่างจะเป็นไปตามคาดแต่วางกลยุทธ์รับมือไม่ง่าย เพราะมีจังหวะหักมุมอย่างชัดเจนอยู่ที่ตัวเลขฝั่งตลาดแรงงานที่จะเปลี่ยนจากดีเป็นแย่ในพริบตา

กลยุทธ์ที่ดีที่สุด คือการย้ายไปลงทุนในหุ้น Developed Market นอกสหรัฐฯ แต่ต้องเป็นที่ที่คาดว่าจะได้รับแรงหนุนจากการอ่อนค่าของเงินดอลลาร์ และบอนด์ยีลด์ระยะสั้นที่มีโอกาสปรับตัวลง ขณะที่แรงส่งของตลาดจะมาจากความหวังการลดดอกเบี้ยในช่วงต้นปี 2024 เป็นบวกกับสินทรัพย์ทางเลือกตั้งแต่ ทองแดง น้ำมัน ไปจนถึงทองคำ

(3) สุดท้ายคือเศรษฐกิจถดถอย และ Fed ลดดอกเบี้ยในปลายปีนี้

ด้วยภาพเศรษฐกิจปัจจุบัน โอกาสของกรณีนี้จะมีได้ก็ต่อเมื่อมีวิกฤติไม่คาดฝันบางอย่างเกิดขึ้นในสหรัฐ (Hard Landing) แต่กลับเป็นกรณีที่วางกลยุทธ์รับมือง่ายที่สุด

เพราะธีมหลักจะพลิกไปเป็นการอ่อนค่าของดอลลาร์ หุ้นในฝั่งของตลาด Emerging Market มีโอกาสฟื้นตัวสวนทางทันที แรงกดดันเรื่องเงินเฟ้อทั่วโลกจะลดอย่างรวดเร็ว ขณะที่การกลับทิศของ Fed จะเปิดช่องให้ธนาคารกลางอื่น ๆ สามารถปรับลดอัตราดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจเป็นบวกกับ EM Debt พร้อมกัน

โดยสรุป ผมมองว่าจุดสิ้นสุดดอกเบี้ยขาขึ้นในสหรัฐจะต้องเกิดขึ้นในครึ่งหลังของปีนี้แน่นอน

อย่างไรก็ดี สิ่งสำคัญไม่ใช่แค่ดอกเบี้ยจะจบระดับไหน หรือเมื่อไร แต่อยู่ที่เหตุผลของจุดสิ้นสุดด้วย กลยุทธ์และทิศทางของตลาดการเงินจะแตกต่างกันอย่างมีนัยสำคัญตามเหตุเหล่านี้ และเราสามารถเริ่มเตรียมพร้อมรับมือได้แล้วครับ

ดอกเบี้ยนโยบายสหรัฐสูงที่สุดในรอบ 17 ปี

ที่มา: Bloomberg และ CGS Macro and Wealth Research

ดร.จิติพล พฤกษาเมธานันท์