“งานเลี้ยงต้องมีวันเลิกรา” แล้วก็มาถึงคราวของธนาคารกลางยุโรปหรือ ECB

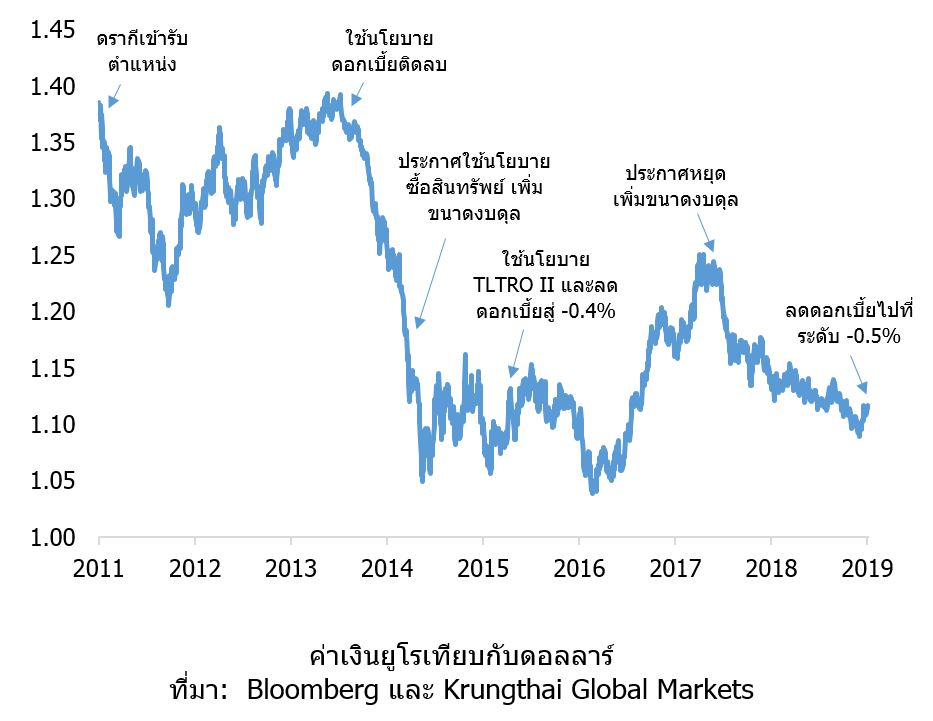

ที่ปลายปีนี้ มีการเปลี่ยนแปลงครั้งสำคัญคือประธานคนปัจจุบัน นายมาริโอ ดรากี หมดวาระหลังจากอยู่ในตำแหน่งมาถึง 8 ปี

ผู้ที่อยู่ในโลกการเงินอย่างเรา ควรต้องจดจำ และเรียนรู้จากนโยบายเหล่านี้ เพื่อตามทิศทางของโลกการเงินให้ทัน โดยตลอดช่วงที่ดร.ดรากีบริหาร ECB มีทั้งเวลาแห่งความสุข และช่วงที่เลวร้ายของเศรษฐกิจยุโรปปะปนกันไป

ช่วงแรกคือในปี 2014 ที่ ECB เปิดฉากใช้นโยบายดอกเบี้ยติดลบ หรือ Negative Interest Rate

ความเสี่ยงในช่วงนั้น คือเงินเฟ้อที่ชะลอตัวและเงินยูโรที่แข็งค่าใกล้ระดับ 1.4 ดอลลาร์

ดร.ดรากีตัดสินใจใช้ “ดอกเบี้ยติดลบ” กับเงินฝากที่สถาบันการเงินนำมาฝากกับธนาคารกลางตั้งแต่วันที่ 5 มิ.ย. 14 และประกาศใช้ Targeted Long-Term Refinancing Operation (TLTRO I) ซึ่งเป็นการให้ ECB ปล่อยกู้ดอกเบี้ยต่ำโดยตรง ให้กับธนาคารพาณิชย์ที่เข้าโครงการเพื่อไปปล่อยกู้ต่อให้บริษัทและประชาชน

ความพยายามกระตุ้นผ่านนโยบายการเงินทั้งหมด หนุนให้ดัชนีหุ้นยุโรป (Stoxx50) ปรับตัวขึ้นได้ถึง 6% ภายในเดือนเดียว พร้อมกับกดให้บอนด์ยีลด์ทั่วยุโรปปรับตัวลง 0.1-0.5%

แต่นโยบายเหล่านี้กลับไม่สามารถทำให้เศรษฐกิจยุโรปฟื้นตัวได้ ในที่สุดเงินเฟ้อร่วงลดสู่ต่ำที่สุดในประวัติศาสตร์ที่ -0.6% ในเดือนม.ค. 15

ดรากีไม่ยอมแพ้ และสู้ต่อด้วยโครงการ Asset Purchase Program (APP) แบบเดียวกับ QE ของฝั่งสหรัฐ

ในวันที่ 22 ม.ค. 15 ECB ประกาศทำ APP ด้วยมูลค่า 6 หมื่นล้านยูโรต่อเดือน พุ่งเป้าไปที่พันธบัตรรัฐบาลและตราสารหนี้ในยุโรป นโยบายดังกล่าวส่งผลให้เงินยูโรอ่อนค่าลงเหลือ 1.05 ดอลลาร์ บอนด์ยีลด์เยอรมันอายุ 10 ปีร่วงลงใกล้ 0% หุ้นยุโรปปรับตัวขึ้นทำจุดสูงสุดในรอบ 7 ปี และในที่สุด อัตราเงินเฟ้อก็ฟื้นตัวกลับขึ้นมาได้เหนือ 0%

แต่ความสุขก็อยู่กับยุโรปไม่นาน ปี 2016 กลายเป็นช่วงที่ ECB ต้องยอมแลกด้วยทุกอย่าง

เพราะเศรษฐกิจพบความเสี่ยงจากราคาน้ำมันดิบที่ปรับตัวลงกว่า 70% จากปัญหาการบริโภคที่ชะลอตัวและกำลังการผลิตที่ล้นตลาด

ทันทีที่เงินเฟ้อยุโรปชะลอตัว ดร.ดรากี ก็กระตุ้นเต็มแรงในวันที่ 10 มี.ค. 16 ด้วยการออก TLTRO II เพิ่มอายุเงินกู้เป็น 4ปี เพิ่ม APP เป็น 8 หมื่นล้านยูโรต่อเดือน และลดดอกเบี้ยทั้ง Refinancing และ Deposit Facility เหลือ 0.0% และ -0.4%

ครั้งนั้นดูจะเป็นการกระตุ้นที่มีผลกับเศรษฐกิจมากที่สุด เงินเฟ้อในยุโรปปรับตัวขึ้นอย่างรวดเร็วจาก -0.3% ขึ้นไปแตะจุดสูงสุดที่ 1.7% ในต้นปี 17 จีดีพีก็เร่งตัวขึ้นได้เกิน 2.0% จะมีก็เพียงตลาดเงินและตลาดทุนที่เริ่มดื้อยา ทำได้แค่เพียงแกว่งตัวในกรอบกว้างๆตลอดทั้งปี

ในที่สุด ช่วงสงบสุขในยุโรปก็มาถึงในปี 2018 ECB และดรากี ส่งสัญญาณหยุดใช้นโยบายการเงิน เตรียมกลับเข้าสู่ภาวะปรกติ

เห็นได้จากตัวเลขเศรษฐกิจที่น่าพอใจในช่วงปลายปี 2017 เงินเฟ้อลอยกลับขึ้นมาที่ระดับ 1-2% จีดีพีแตะจุดสูงสุดที่ระดับ 3% ทุกอย่างดีพอให้ ECB ไม่ต้องรับบทฮีโร่และนำนโยบายการเงินกลับเข้าสู่ภาวะปรกติ

ดร.ดรากีตัดสินใจ ลด APP ลงเรื่อยๆ จนมาถึงวันที่ 14 มิ.ย. 18 ก็ประกาศว่าจะหยุดทำ QE ภายในปลายปี 18 และจะคงดอกเบี้ยต่ำไปจนถึงแค่ฤดูร้อนปี 2019

แต่แล้ว เหตุการณ์ที่ไม่คาดฝันอย่าง “สงครามการค้า” ก็ประทุขึ้น

ตลาดการเงินปรับตัวลงอย่างรุนแรงในช่วงปลายปี 2018 เศรษฐกิจโลกชะลอตัวอย่างรวดเร็ว กดดันให้เศรษฐกิจยุโรปขยายตัวเพียง 1.2% เงินเฟ้อร่วงลงต่ำกว่า 1%

ดร.ดรากี ตัดสินใจกลับมาสวมบทฮีโร่ นำนโยบายการเงินทั้งหมดกลับมาใช้ใหม่ ในวันที่ 6มิ.ย. ECB ประกาศใช้ TLTRO III ตามมาด้วยการลดดอกเบี้ยเงินฝากไปที่ระดับ -0.5% และกลับมาใช้ APP ที่ระดับ 2 หมื่นล้านยูโรต่อเดือน ตั้งแต่วันที่ 12 ก.ย. ที่ผ่านมา

แต่ครั้งนี้ บอนด์ยีลด์เยอรมันอายุ 10 ปีตอบรับอย่างอ่อนล้าด้วยการปรับตัวลงไปที่ระดับ -0.6% เงินยูโรนิ่งที่ 1.1 ดอลลาร์ไม่เปลี่ยนแปลง มีเพียงหุ้นที่ปรับตัวขึ้นไปชนแนวต้านในรอบ 12 เดือน

และอนาคตต่อจากนี้จะแตกต่างไป

ตั้งแต่วันที่ 1 พ.ย. เพราะจะไม่มีฮีโร่อย่าง ซุปเปอร์ มาริโอ ดรากี อีกต่อไป ตำแหน่งประธาน ECB จะถูกเปลี่ยนมือให้กับ คริสตีน ลาการ์ด

สำหรับผม ดร.ดรากี ถือเป็นหนึ่งในฮีโร่ที่โลกการเงินควรจดจำ

แม้ในช่วง 8 ปีของการบริหาร ECB จะไม่สามารถปลุกเศรษฐกิจยุโรปให้ฟื้นตัวได้ตลอดเวลา แต่ดรากีและ ECB ก็แสดงให้ทั้งโลกได้เห็นแล้วว่า “ถ้าผู้กำหนดนโยบายมีความกล้าหาญ นโยบายการเงินก็เป็นได้มากกว่าที่หลายคนเคยจินตนาการ”

คงเหลือไว้เพียงวลีอมตะของดร.ดรากี ในวันที่ 26 ก.ค.12 ว่า “จะทำให้เศรษฐกิจยุโรปฟื้นตัวไม่ว่าต้องแลกด้วยอะไรก็ตาม”

ส่วนในอนาคตนั้น ดร.ดรากีฝากคำสุดท้ายไว้ว่า “นโยบายการคลัง” เพราะดูเหมือนว่าการฟื้นเศรษฐกิจยุโรป คงต้องแลกด้วยอะไรที่มากกว่านโยบายการเงินเสียแล้ว

ค่าเงินยูโรเทียบกับดอลลาร์

ที่มา: Bloomberg และ Krungthai Global Markets

ดร.จิติพล พฤกษาเมธานันท์