ในช่วงมกราคมที่ผ่านมาตลาดเงินดูจะมีความเคลื่อนไหว “กลับทิศ” กับที่นักเศรษฐศาสตร์หรือนักวิเคราะห์คาดไว้มากที่สุดเมื่อเทียบกับตลาดหุ้นที่ขึ้นตามคาด บอนด์ที่ปรับตัวลงต่อ หรือราคาสินค้าโภคภัณฑ์ที่ทำได้แค่ทรงตัว

ถ้าเรายังไม่ลืมช่วงปลายปีหลัง “โดนัล ทรัมป์” ชนะเลือกตั้ง เงินดอลลาร์แข็งค่าขึ้นมาถึง 4% โดยเฉลี่ยเมื่อเทียบกับทุกสกุลเงินหลัก (แข็ง 2.4% เมื่อเทียบเงินบาท) แนวโน้มดอลลาร์แข็งแทบจะเป็นกระแสที่เรียกว่า “ไร้แนวต้าน” และนักวิเคราะห์เกือบทุกสำนักชี้ตรงกันว่าการมาของประธานาธิบดีทรัมป์ในปีนี้จะเป็นเหตุการณ์ที่ผลักดันให้เงินดอลลาร์สหรัฐแข็งค่าไปอีก

แต่ตั้งแต่ต้นปีค่าเงินดอลลาร์ (Dollar Index) กลับปรับตัวลงมาจากระดับ 102 จุดมาที่ระดับ 99 จุด หรือถ้าลงอีกแค่ 1% ดอลลาร์ก็จะกลับมาอยู่ในระดับเดียวกันกับช่วงก่อนหน้าที่ทรัมป์จะชนะเลือกตั้งแล้ว สร้างความสงสัยให้กับทั้งตลาดว่าตกลงปีนี้ดอลลาร์จะแข็งหรือจะอ่อนกันแน่

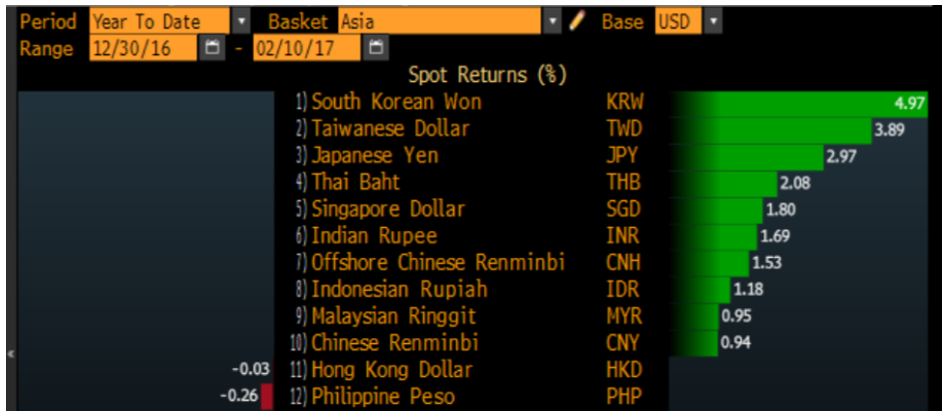

ผลตอบแทนของทุกสกุลเงินปรับตัวขึ้นเมื่อเทียบกับดอลลาร์ ที่มา: Bloomberg

ผลตอบแทนของทุกสกุลเงินปรับตัวขึ้นเมื่อเทียบกับดอลลาร์ ที่มา: Bloomberg

แม้เดือนมกราคมจะเป็นเพียงเดือน 1 ในทั้งหมด 12 เดือนซึ่งคงไม่สามารถใช้เป็นตัวสรุปแนวโน้มทั้งปีได้ แต่ความเป็น “เดือนแรก” ย่อมถูกจับตามากที่สุดและยิ่งเป็นเดือนแรกหลังเหตุการณ์ใหญ่อย่างการเลือกตั้งสุดพลิกโผของสหรัฐยิ่งเพิ่มความสงสัยให้กับตลาดว่า “อะไรจะเกิดขึ้นต่อไป”

อัตราการเปลี่ยนแปลงของค่าเงินบาทรายเดือน ที่มา: Bloomberg

อัตราการเปลี่ยนแปลงของค่าเงินบาทรายเดือน ที่มา: Bloomberg

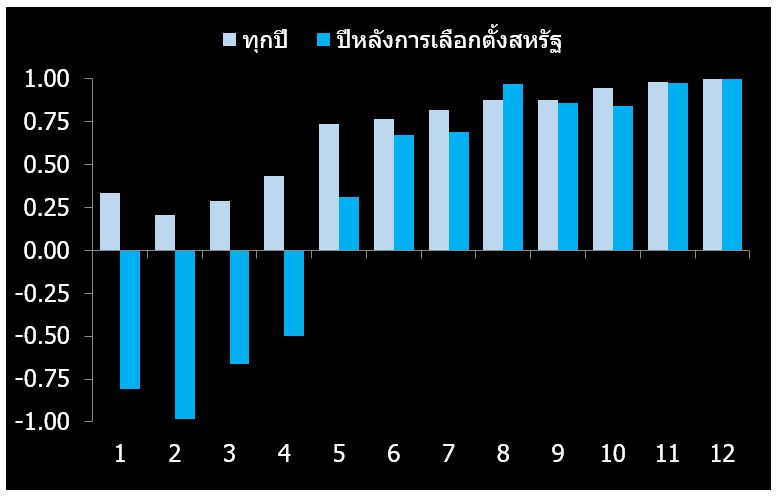

ผมลองคำนวณการเปลี่ยนแปลงของค่าเงินแต่ละเดือนโดยใช้ข้อมูลตั้งแต่ปี 1998 (หลังปล่อยลอยตัวค่าเงินบาท) รายเดือนทบไปเรื่อย ๆ ทุกเดือนตัดเป็นรายปี แล้วหาความสัมพันธ์ (Correlation) กับการเปลี่ยนแปลงของค่าเงินทั้งปีนั้น ถ้านับมาถึงเดือนไหนค่าความสัมพันธ์เท่ากับ +1 จะหมายความว่ามีทิศทางค่าเงินชัดเจนแล้ว ขณะที่ถ้าความสัมพันธ์เท่ากับ -1 จะหมายความว่ามีทิศทางชัดเจนเช่นกันว่า “สวนทาง”

ผลออกมาน่าสนใจพอสมควรครับ พบว่าค่าเงินในช่วงต้นปี (เดือน ม.ค. ถึง เม.ษ.) มีความสัมพันธ์เฉลี่ยอยู่ระดับ 0.2-0.4 เท่านั้น แม้ว่าจะเป็นบวกแต่ถือบอกแนวโน้มทั้งปีได้น้อยเมื่อเทียบกับเดือน พ.ค. เป็นต้นไป (เกิน 0.7) หรือพูดง่ายๆ ก็คือทิศทางค่าเงินในเดือนมกราคมแทบไม่บอกอะไร และทิศทางอัตราแลกเปลี่ยนมักจะ “ชัดเจนขึ้นช่วงครึ่งหลังของปี” เป็นต้นไป

ที่น่าตื่นเต้นไปกว่านั้นคือถ้าผมแยกการเปลี่ยนแปลงของ “ปีถัดจากการเลือกตั้งของสหรัฐ” ออกมาจะพบว่าทิศทางค่าเงินในเดือนมกราคมของปีถัดจากการเลือกตั้งของสหรัฐ 4 ครั้งล่าสุด “สวนทาง” กับทิศทางค่าเงินบาททั้งปีของปีนั้นๆ “ทุกครั้ง” ไม่ว่าจะด้านแข็งหรืออ่อน เช่นปี 2001 ที่ Bush แข่งกับ Al Gore เงินบาทแข็งค่า 2% ในเดือนม.ค. แต่อ่อนค่า 1.8% ทั้งปี หรือในปี 2009 ที่ Obama แข่งกับ McCain เงินบาทอ่อนค่า 0.65% ในเดือนม.ค. แต่แข็งค่า 4% ทั้งปี อย่างไรก็ตามท้ายที่สุดค่าเงินจะกลับมามีทิศทางชัดเจนว่าแข็งหรืออ่อนหลังจากผ่านครึ่งปีแรกไปแล้วเช่นกัน

ค่าความสัมพันธ์ (Correlation) ของการเปลี่ยนแปลงจับจากเดือน 1 ถึงเดือน 12 เทียบกับการเปลี่ยนแปลงทั้งปี

ค่าความสัมพันธ์ (Correlation) ของการเปลี่ยนแปลงจับจากเดือน 1 ถึงเดือน 12 เทียบกับการเปลี่ยนแปลงทั้งปี

ที่มา: KTB Global Markets

แม้ผลการคำนวนดังกล่าวอาจจะไม่ได้บอกว่าค่าเงินบาทปีนี้จะต้องอ่อนแน่ๆ (เพราะมกราคมแข็งค่า) แต่ก็เชื่อว่าน่าจะทำให้ทุกท่านเห็นตรงกันว่าแนวโน้มค่าเงินเดาทางยากจริงๆ และยิ่งยากขึ้นในปีหลังจากเลือกตั้งสหรัฐ

ในปีนี้นักวิเคราะห์ส่วนใหญ่ (รวมถึงผม) มองแทบไม่ต่างกันว่านโยบายต่างๆ ไม่ว่าจะเป็นการกระตุ้นเศรษฐกิจ การดึงบริษัทสหรัฐกลับประเทศ หรือการกัดกันทางการค้าที่ทรัมป์ขายฝันไว้ก่อนเลือกตั้ง มีแต่จะส่งผลให้ดอลลาร์แข็ง แต่เอาเข้าจริงสิ่งที่เจอกลับ “ไม่เหมือนที่คุยกันไว้” ทรัมป์ไม่เลือกที่จะเริ่มด้วยนโยบายกระตุ้นเศรษฐกิจ แต่กลับเลือกดำเนินนโยบายทางการเมืองและต่างประเทศกับเพื่อนบ้านก่อน ทำให้ทุกอย่างดูกลับหัวกลับหางไปจากที่เราคาดกันหมด

ซึ่งมาถึงตรงนี้ต้องมาจับตาดูกันยาวๆ ว่าในอีก 11 เดือนที่เหลือนี้ ทรัมป์จะทำอะไรบ้างกันแน่ และสภาของสหรัฐจะปล่อยให้อะไรผ่านออกมาเป็นกฏหมาย รวมถึงประเทศอื่นจะงัดนโยบายอะไรออกมาสู้หรือไม่

แม้ระยะสั้นผมจะมองว่าเงินบาทแทบจะไม่มีลุ้นที่จะอ่อนค่า ทั้งจากผู้ส่งออกที่มักเข้ามาซื้อบาทในช่วงต้นปีผสมกับการเมืองต่างประเทศที่ยังผันผวน ผมยังกัดฟันคาดว่าปีนี้ค่าเงินบาทยังมีแนวโน้มอ่อนค่าได้นะครับ ยิ่งถ้าเชื่อว่าประวัติศาสตร์จะซ้ำรอย ดอลลาร์ต้องแข็งกว่า 35.8 บาทในปีนี้ด้วย ซึ่งถ้าให้ตีลังกาคิด ก็คงหมายความว่านโยบายกระตุ้นเศรษฐกิจและดึงเงินกลับสหรัฐอเมริกา อาจจะแผลงฤทธิ์ในช่วงกลางถึงปลายปี

เรียกว่าเป็นเกมยาวที่น่าติดตามมากจริงๆ เข้าทำนอง “สงครามยังไม่จบอย่าพึ่งนับศพทหาร”

ที่มาบทความ : หนังสือพิมพ์กรุงเทพธุรกิจ คอลัมน์รู้ทันโลกการเงิน