ช่วงนี้นักค้าเงินและนักลงทุนหลายท่านเริ่มสับสนกับปรากฏการณ์ของตลาดที่ผันผวนหนัก หลังโดนัลด์ทรัมป์ก้าวเข้ามาเป็นประธานาธิบดีคนใหม่ของสหรัฐ ซึ่งผมเองก็ยอมรับว่าเป็นเรื่องที่ยากจะคาดเดาจริง ๆ ครับว่าทรัมป์ และสภาคองเกรสที่เต็มไปด้วยเสียงข้างมากของฝั่งรีพับลิกันจะมีนโยบายที่สร้างความปั่นป่วนให้กับตลาดมากเพียงใด ซึ่งผมก็อยากแชร์ไอเดียเล็ก ๆ น้อย ๆ ฝั่งตลาดการเงินจากนโยบายเศรษฐกิจ เผื่อจะเป็นประโยชน์ให้ท่านผู้อ่านเอาไปปรับใช้และเตรียมตัวกับความเสี่ยงที่จะต้องเจอครับ

สิ่งที่น่าสนใจสำหรับตลาดเงินผมมองเป็น “เงินเฟ้อแบบทรัมป์” (Trumpflation) ครับ ส่วนตัวมองว่าตลาดแปลความการมาของทรัมป์เป็น การกระตุ้นเศรษฐกิจ (ซึ่งก็มีความเป็นจริงอยู่บ้าง) ส่งผลให้ตลาดกลับมาเปิดรับความเสี่ยง (Risk-on) ซื้อหุ้นและขายบอนด์ โดยเฉพาะอย่างยิ่งบอนด์ระยะยาว หลายคนเริ่มมองเปรียบเทียบโดนัลด์ทรัมป์กับ โรนัลด์ เรแกน ซึ่งทั้งสองท่าน มีความเหมือนกันก็คือ “ไม่ได้เป็นนักการเมืองมาตั้งแต่เกิด”

ตอนนั้น เรแกนโนมิกส์ (Reaganomics) ลดภาษี เพิ่มรายจ่าย ผ่อนคลายกฎเกณฑ์ตลาดการเงิน และใช้นโยบายการเงินแบบตึงตัว (tightening) เพื่อสกัดเงินเฟ้อ (คุ้น ๆ ไหมครับ) แม้ว่าจะเพิ่มภาระให้รัฐบาลอย่างมากโดยหนี้ของสหรัฐเพิ่มขึ้นจาก 9.97 แสนล้านเหรียญ ไปเป็น 2.85 ล้านล้านเหรียญ แต่ก็คืนกลับด้วยเศรษฐกิจที่โตเฉลี่ย 3% เพิ่มขึ้นจากเฉลี่ย 2% จากช่วง 4 ปีก่อน ตลาดหุ้นปรับตัวขึ้นตาม และธนาคารกลางสหรัฐ (เฟด) ก็ปรับอัตราดอกเบี้ยเพื่อป้องกันเงินเฟ้ออย่างเต็มที่ (war on inflation) ส่งผลให้บอนด์ยีลด์ปรับตัวจากระดับเกือบ 10% ไปพีคที่ระดับ 15% ในช่วงนั้น

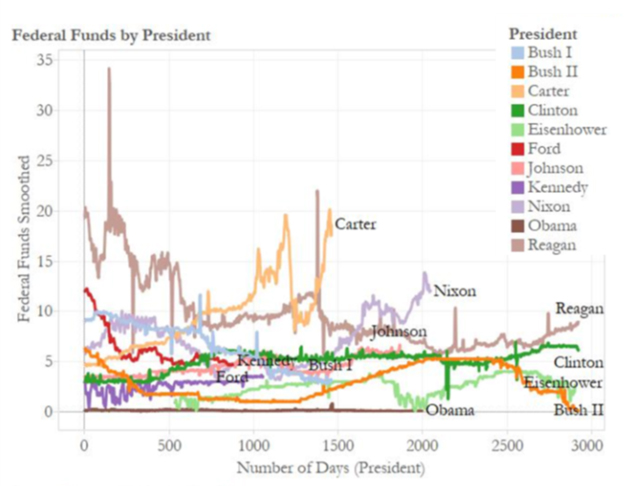

รูปที่ 1 : การปรับตัวของดอกเบี้ยนโยบายสหรัฐตามประธานาธิบดีสหรัฐ

ที่มา: Econometric Studio, Moody’s

แต่จะเห็นได้ชัดว่าที่ต่างกันในรอบนี้บอนด์ยีลด์สหรัฐ 10 ปีอยู่แค่ระดับ 2% เองครับและดอกเบี้ยนโยบายของสหรัฐอยู่แค่ 0.25%-0.50% ชี้ว่าทรัมป์เข้ามาในช่วงที่คนสหรัฐ “ไม่เคยชินกับดอกเบี้ยสูง” เพราะทำธุรกิจในช่วงที่ดอกเบี้ยอยู่ในระดับต่ำมานานเป็นประวัติศาสตร์ ผมและนักวิเคราะห์หลายคนจึงเกิดอาการเดาไม่ออกว่าถ้าเฟดขึ้นดอกเบี้ยจริง ๆ บริษัทต่าง ๆ ในสหรัฐจะพร้อมรับมือกับต้นทุนที่เพิ่มขึ้นหรือไม่

รูปที่ 2 : บอนด์ยีลด์สหรัฐอายุ 10ปี (ช่วงของนายโรนัลด์ เรแกน คือ 1981-1989)

ที่มา: FRED

ซึ่งผมมองแนวโน้มของเฟดเป็น 2 กรณีคือ แบบแรกเฟด “ขึ้นดอกเบี้ยไปเลย” เพื่อเตรียมรับแรงกดดันด้านเงินเฟ้อและควบคุมไม่ให้เกิดความต่างระหว่างดอกเบี้ยระยะสั้นกับดอกเบี้ยระยะยาวมาก ผู้ประกอบการในสหรัฐจะต้องเผชิญกับปัญหาต้นทุนที่ปรับสูงขึ้นไม่ว่าจะกู้สั้นหรือยาวซึ่งอาจส่งผลกดดันให้เศรษฐกิจชะลอตัวลงได้

หรือในอีกกรณีเฟดยังพยายาม “ยื้อดอกเบี้ยไว้ในระดับต่ำ” เพื่อกระตุ้นเศรษฐกิจต่อแม้บอนด์ยีลด์ระยะยาวจะปรับตัวขึ้นตามความคาดหวังของเงินเฟ้อ (อันนี้จะคล้ายกับตอนประธานาธิปดีริชาร์ดนิกสันกดดันบิ๊กบอสเฟดซึ่งคืออาร์เธอร์ เบิร์นส์ ให้ผ่อนคลายนโยบายการเงินเพื่อกระตุ้นเศรษฐกิจ) ในกรณีนี้ผู้ประกอบการในสหรัฐที่เจอแรงกดดันจากดอกเบี้ยระยะยาวจะหันมากู้ระยะสั้น (แม้จะลงทุนระยะยาว) ซึ่งก็ต้องระวังความเสี่ยงถ้าเศรษฐกิจปรับตัวลงอาจต้องเผชิญกับปัญหาสภาพคล่องหรือหมุนเงินไม่ทันได้ และจะน่ากลัวมากถ้าราคาน้ำมันปรับตัวขึ้นแรง

เขียนมาทั้งยากและยาวถามว่าส่งผลอย่างไรกับคนไทยปรับตัวอย่างไรดี

จากมุมมองของผม บอนด์ไทยน่าจะเป็นสินทรัพย์ที่โดนแรงกระเพื่อมมากที่สุด แม้สภาพคล่องในประเทศที่ยังล้นตลาดจะกดบอนด์ไทยให้อยู่ในระดับต่ำได้ (เงินเหลือก็มาซื้อบอนด์เอาดอกเบี้ย) แต่เชื่อว่าในระยะกลางถึงยาวถ้าอัตราดอกเบี้ยและบอนด์ยีลด์ในสหรัฐปรับตัวสูงขึ้นจริงๆ (เช่นยีลด์ 10 ปีสหรัฐปรับตัวสูงกว่ายีลด์ 10 ปีไทย) ก็เดาไม่ออกว่านักลงทุนต่างชาติจะซื้อบอนด์ไทยด้วยสาเหตุไหน ความเสี่ยงต่ำกว่าสหรัฐ? เศรษฐกิจแข็งแกร่งกว่า? เป็นที่กระจายความเสี่ยง? หรือค่าเงินบาทมีโอกาสแข็งค่ากับดอลลาร์สหรัฐมาก? ถ้าไม่มี “ใช่ ใช่ ใช่ ใช่” ใน 4 ข้อข้างหน้าผมเชื่อว่าโอกาสที่บอนด์ไทยจะถูกนักลงทุนต่างชาติขายจนในที่สุดยีลด์ก็ต้องปรับตัวขึ้นตามแน่นอน (ราคาปรับลง) แม้ธนาคารแห่งประเทศไทยของเราจะไม่ขึ้นดอกเบี้ยครับ

ส่วนฝั่งหุ้น อุตสาหกรรมที่มักได้รับประโยชน์จากยีลด์สูง ๆ คงจะเป็นพวกธนาคารและสถาบันการเงิน หลายคนเริ่มมองเปรียบเทียบเพิ่มไปอีกว่า การมาของโดนัลด์ ทรัมป์ จะช่วยลดกฎเกณฑ์ทางการเงินที่ฝั่งรีพับลิกันเคยต่อต้านมาตลอด บางคนมองไปถึงว่าทรัมป์อาจจะเป็น “บิล คลินตัน 2” ซึ่งเข้ามาลดกฎเกณฑ์ของธนาคารเพื่อให้สามารถทำกำไรได้มากขึ้น (เช่นสมัย Financial Services Modernization Act ของคลินตัน) ซึ่งตรงนี้อาจต้องระวังหน่อยนะครับเพราะโอกาสเกิดขึ้นอาจะมีไม่มากนักหรือถ้ามีก็ไม่น่าจะเร็ว เพราะช่วงแรกหลายฝ่าย (รวมถึงผมเอง) มองว่าทรัมป์น่าจะให้การสนับสนุนภาคอุตสาหกรรม (Main Street) ก่อนภาคการเงิน (Wall Street)

นี่แค่เป็นจุดเล็ก ๆ ของการมองนโยบายครับ ยอมรับว่ายังมีอีกหลายอย่างที่ผมยังไม่ได้พูดถึงเช่นเรื่องการกีดกันการค้า (Tariff tantrum) หรือเรื่องการกดดันเจ้าตลาดเดิม (Trustbusting) ซึ่งถ้ามีเวลาก็คงมาคุยกันต่อ แต่ตอนนี้ขอตัดบทไปก่อนเนื่องจากกลัวว่าจะยาวจนน่าเบื่อ และผมก็ยอมรับอีกครั้งว่า การวิเคราะห์นโยบายของทรัมป์เป็นเรื่องที่ยาก และมีทั้งโอกาสที่จะเกิดอะไรก็ขึ้นก็ได้ ที่รู้แน่ ๆ คือตลาดคงอ่อนไหวหนัก นี่ขนาดยังไม่ได้เข้ามารับตำแหน่งอย่างเป็นทางการยังขนาดนี้ อีก 4 ปีข้างหน้าจะเป็นอย่างไร คิดแล้วก็ตื่นเต้นแล้วครับ

ขอปิดด้วยประโยคที่ชัดเจนในวีดีโอคลิปสัมภาษณ์นาซิม ทาเลปป์ ตามนี้ครับ

“In the end, Trump is a real estate salesman. When you elect real estate salespeople to the presidency, they’re going to try deliver something.”

References: นโยบายเศรษฐกิจของประธานาธิบดีสหรัฐ

https://en.wikipedia.org/wiki/Reaganomics

https://en.wikipedia.org/wiki/Economic_policy_of_Bill_Clinton

https://en.wikipedia.org/wiki/Gramm%E2%80%93Leach%E2%80%93Bliley_Act

http://www.cnbc.com/2016/11/03/black-swan-author-nassim-taleb-you-dont-have-to-worry-about-a-trump-presidency.html