แม้ปี 2023 จะเริ่มต้นด้วยภาพรวมเศรษฐกิจสหรัฐที่แข็งแกร่งเกินความคาดหมาย แต่ในแง่มุมการเมือง อาจเป็นปีที่มีความเปราะบางมากที่สุดนับตั้งแต่เกิดวิกฤติโควิด เพราะในเดือนมกราคมที่ผ่านมา หนี้ของรัฐบาลสหรัฐพุ่งทะลุ “เพดานหนี้” ไปเป็นที่เรียบร้อย

เหตุการณ์นี้จะกลายเป็นความเสี่ยงของการลงทุนอย่างไร และมากแค่ไหน เป็นสิ่งที่เราต้องรู้ให้ทันนับตั้งแต่นี้เป็นต้นไป

สำหรับนักลงทุน ปัญหาเพดานหนี้เป็นความเสี่ยงที่มักทำให้นโยบายของภาครัฐกลับทิศ

เพดานหนี้ของสหรัฐเกิดขึ้นครั้งแรกในช่วงสงครามโลกครั้งที่ 1 หรือปี 1917 จากความกังวลว่ารัฐอาจใช้จ่ายเกินตัว จึงต้องมีเครื่องมือรักษาสมดุลทางการคลัง

แม้เพดานหนี้จะไม่ใช่นโยบายที่ดีที่สุด และขยายขึ้นได้เรื่อย ๆ แต่เป็นหนึ่งในประเด็นที่นักการเมืองมักใช้เป็นเครื่องต่อรองนโยบาย ในสภามาโดยตลอด

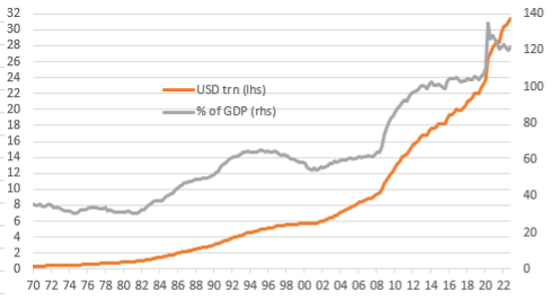

ครั้งสุดท้ายที่ระดับเพดานหนี้ได้รับการขยายออกเป็น 31.4 ล้านล้านดอลลาร์คือปลายปี 2021 ผ่านไปไม่ถึงสองปี รัฐมนตรีว่าการกระทรวงการคลังสหรัฐนาง Janet Yellen ก็ส่งสัญญาณว่าหนี้เลยระดับเพดานและกระทรวงการคลังกำลังใช้มาตรการพิเศษเพื่อให้สหรัฐไม่ผิดนัดชำระหนี้ก่อน “X Date” หรือวันหมดเงิน (ตลาดมองว่าอยู่ระหว่างมิถุนายนถึงตุลาคม) แล้วในปัจจุบัน

สิ่งที่จะเกิดขึ้นต่อจากนี้คือการเจรจาเรื่องงบประมาณ ที่ฝั่ง Republicans ผู้กุมเสียงข้างมากในสภาต้องการให้รัฐบาล Democrats ปรับโครงสร้างงบประมาณก่อนขยายเพดานหนี้

ความเสี่ยงแบบแรกคือ “การลดงบประมาณ” อาจนำไปสู่เศรษฐกิจถดถอย

การลดงบประมาณของรัฐบาลสหรัฐปัจจุบันราว 6.5 ล้านล้านดอลลาร์เป็นเรื่องที่เกิดขึ้นได้ง่ายที่สุด

มาตรการลดค่าใช้จ่ายจะนำไปสู่การไม่ต่ออายุงบช่วยเหลือพิเศษช่วงโควิด ไปจนถึงการลดงบประมาณด้านกลาโหม ความเสี่ยงของตลาดการเงินจะเกิดขึ้นในระยะสั้น เช่นเศรษฐกิจสหรัฐถดถอย หรือการสนับสนุนยูเครนน้อยลงจนสงครามยืดเยื้อ

ความเสี่ยงแบบที่สองคือ “การขึ้นภาษี” นำไปสู่การเปลี่ยนกลุ่มผู้นำตลาด

เนื่องจากเป็นปีที่สามของรัฐบาล Joe Biden จึงมีความเป็นไปได้น้อยที่รัฐจะสามารถผลักดันนโยบายด้านภาษีรายได้ผ่านสภา ความน่าจะเป็นสูงที่สุดคือขึ้นภาษีภาคเอกชน

ในกรณีนี้กลุ่มที่มีความเสี่ยงมากที่สุดสองกลุ่มคือ Technology และ Health Care ที่ทำรายได้สูง จ่ายภาษีในอัตราที่ต่ำ และเป็นผู้นำตลาดในช่วงหลายปีที่ผ่านมา

ความเสี่ยงแบบที่สามคือ “ตกลงกันไม่ได้” ลามไปสู่ความไม่แน่นอนอื่น

ปัญหาเพดานหนี้เคยนำไปสู่การลดอันดับความน่าเชื่อถือของสหรัฐลงในปี 2011

ในตอนนั้น ดัชนีวัดความกลัวในสหรัฐ (VIX Index) ปรับตัวขึ้นจากต้นปีที่ระดับ 15 จุดไปแตะ 40 จุดในเดือน ส.ค. กดดัน S&P 500 ให้ทรุดลงกว่า 15% ก่อนที่จะตามมาด้วย Budget Control Act ที่ทำให้ภาครัฐต้องลดการใช้จ่ายลง 2.5%/GDP ในห้าปีต่อมา

ในครั้งนี้แม้ความเสี่ยงการลดอันดับ Rating อาจยังไม่ถูกพูดถึงมากนัก แต่ก็ไม่มีอะไรยืนยันได้ว่ารัฐสภาสหรัฐจะหาทางออกให้เพดานหนี้ได้อย่างไร

สำหรับปี 2023 ผมมองว่าเพดานหนี้ เป็นปัญหาการเมืองที่อาจส่งผลกับตลาดการเงินแตกต่างกับอดีตในหลากหลายด้าน

ประเด็นแรกคือตลาดพันธบัตร ยีลด์ที่สูงอาจไม่ลดเหมือนในอดีต

ปีนี้ต่างกับปี 2011 ที่ยีลด์ระยะสั้นของสหรัฐ (เช่น3เดือน) อยู่ในระดับสูงมากถึง 4.6% แม้ยีลด์ระยะยาวจะเริ่มต้นปีที่ระดับ 3.5% ใกล้เคียงกัน แต่ตลาดอาจเข้าสู่โหมดปิดรับความเสี่ยง (Risk Off) ในรูปแบบที่เงินลงทุนถอยมารวมที่พันธบัตรระยะสั้นที่ให้ผลตอบแทนดีกว่าพันธบัตรระยะยาว

บรรยากาศทางการเงินอาจตึงตัวกว่าทุกครั้ง และมีความเสี่ยงที่จะสร้างความกังวลไปถึงเครดิตของภาคเอกชนได้

สองคือเงินดอลลาร์และหุ้นสหรัฐแพงกว่าในอดีตอย่างมาก

Dollar Index ปัจจุบันอยู่ในระดับ 102 เทียบกับช่วงปี 2011 และ 2013 ที่ 77-79 ทำให้ดอลลาร์ไม่ใช่สินทรัพย์ปลอดภัยที่ดีสำหรับตลาด อาจเป็นครั้งแรกที่เพดานหนี้สามารถกดดันความน่าเชื่อถือ หนุนให้เงินทุนไหลออกจากสหรัฐ

เช่นเดียวกับ S&P 500 ที่ระดับ Long-term P/E 27 เท่า สูงกว่าช่วงวิกฤติเพดานหนี้เดิมที่ 15-16เท่า และแพงกว่าการลงทุนนอกสหรัฐราว 20-30% ความไม่แน่นอนด้านนโยบายการเงินครั้งนี้อาจเป็นข้ออ้างให้นักลงทุนลดสัดส่วนการถือหุ้นสหรัฐลงด้วยเช่นกัน

ท้ายที่สุด ต้องจำไว้เสมอว่า เพดานหนี้ หรือวินัยการคลัง อาจไม่สำคัญเท่าการแสดงให้ตลาดเห็นว่ามีความตั้งใจที่จะใช้คืนหนี้ หรือพยายามลดความเสี่ยงผิดนัดชำระหนี้ในอนาคตลง แต่ตอนนี้เรายังไม่เห็นความจริงใจนั้นจากนักการเมืองสหรัฐไม่ว่าจะเป็นฝ่ายค้านหรือรัฐบาลเลย

ในมุมมองของผม นักลงทุนจึงควรชะลอการลงทุนทั้งในหุ้นและบอนด์สหรัฐลงก่อน ผมเชื่อว่าช่วงที่เหลือของปีนี้ จะมีจังหวะกลับเข้าลงทุนในระดับราคาที่เหมาะสมเกิดขึ้นแน่นอนครับ

หนี้ภาครัฐสหรัฐ (ล้านล้านดอลลาร์) และระดับหนี้ต่อ GDP (%)

ที่มา: Bloomberg, CGS-CIMB Macro and Wealth Research

ดร.จิติพล พฤกษาเมธานันท์