ผ่านปี 2017 มาได้ครึ่งทาง นักลงทุนหลายท่านเริ่มรู้ตัวแล้วว่า สิ่งที่แปลกที่สุดในตลาดการเงิน คือความผันผวนที่ “ลดต่ำลง” กว่าหลายปีที่ผ่านมา

อ่านไม่ผิดหรอกครับ แม้ปีนี้จะมีผู้นำหลายประเทศที่คาดเดาไม่ได้หรือการเมืองระหว่างประเทศที่สามารถระเบิดได้ทุกขณะ แต่ความผันผวนในปีนี้กลับลดลงแทนที่จะเพิ่มขึ้น

สังเกตได้ตั้งแต่ต้นปีมาถึงปัจจุบัน ค่าความเสี่ยงตลาดทั่วโลกปรับตัวลงมาโดยตลอด ดัชนีวัดความเสี่ยงฮอตฮิตของอเมริกาอย่าง VIX Index ในปีนี้ก็ร่วงลงมาอยู่ต่ำเตี้ยเพียง 11.7% (ปรกติจะมีความผันผวนราว 15-17%) โดยเฉลี่ยถือว่าผันผวนต่ำที่สุดนับตั้งแต่มีวิกฤติเศรษฐกิจปี 2008 หักปากกาเซียนทั้งหลายว่า ปีนี้ไม่ใช่ Year of Volatility แต่แท้จริงเป็น Year of Stability สำหรับตลาดการเงิน

ความผันผวนที่ต่ำอย่างน่าสงสัย เป็นปัญหาที่นักวิเคราะห์ทั่วโลกให้ความสนมากเช่นกัน เพราะถ้าความผันผวนจะต่ำต่อเนื่องในระยะยาว การลงทุนที่นักลงทุนมีความคาดหวังบนผลตอบแทนสูงอย่างหุ้น ก็จะมีโอกาสที่จะเป็นหัวหอกในการลงทุนต่อ แต่ในทางกลับกันถ้าความผันผวนนี้เป็นแค่ปัจจัยชั่วคราวที่รอวันประทุกลับไปที่จุดเดิม นักลงทุนก็ควรจะมัดระวังกับการลงทุนมากขึ้น ไม่หลงระเริงไปกับผลตอบแทนต่อความเสี่ยงที่ดีเกินจริงของบางสินทรัพย์

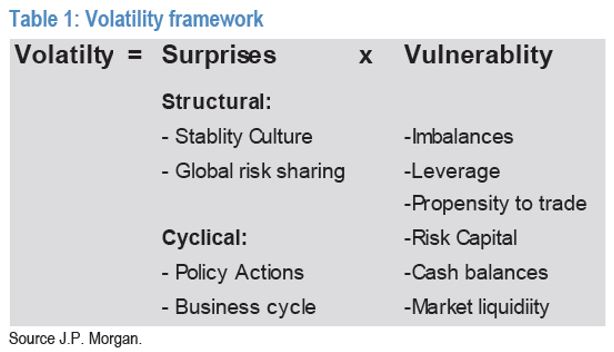

ในเรื่องนี้ดร. Nikolaos Panigirtzoglou นักวิเคราะห์ค่าย J.P.Morgan อธิบายด้วยสมการที่น่าสนใจว่า ความผันผวนของตลาด (Volatility) เกิดจากความไม่คาดฝัน (Surprise) คูณกับความเสี่ยง (Vulnerability) ด้วยมุมมองนี้เราสามารถทำความเข้าใจไปพร้อมกันว่าความผันผวนที่ลดลงมาจากอะไร และอนาคตมีแนวโน้มจะเป็นอย่างไร

รูปที่ 1 : สมการความผันผวน

รูปที่ 1 : สมการความผันผวน

เริ่มด้วย “ความไม่คาดฝัน” แบ่งได้เป็นสองด้านย่อยคือเชิงโครงสร้างและตามวัฏจักร

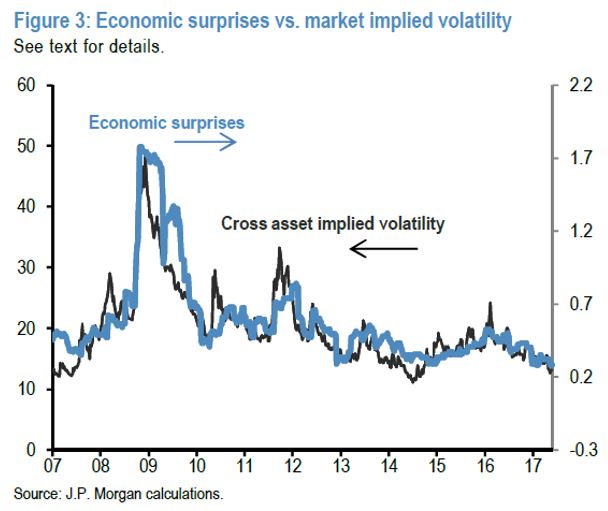

ดร. Panigirtzoglou มองว่าตลาดการเงินโลกกำลังพบกับความผันผวนทางเศรษฐกิจที่ต่ำ เนื่องจากการเติบโตที่ค่อนข้างนึ่ง พร้อมกับปัญหาเงินฝืดในหลาย ๆ ประเทศ ขณะที่การดำเนินนโยบายการเงินแบบผ่อนคลายของธนาคารกลางในช่วงหลังวิกฤติ ส่งผลให้ความเสี่ยงถูกแชร์กันไปทั่วโลก จนแทบจะมีใครคนใคคนหนึ่งสามารถดันให้กระแสการเงินหลักเปลี่ยนทิศได้ง่ายๆ ถ้าจะมีเซอร์ไพรส์ก็คงมีแต่ด้านวัฏจักรธุรกิจที่ยังมีโอกาสสร้างความตื่นเต้นให้กับโลกได้บ้างในอนาคต

รูปที่ 2 : ความสัมพันธ์ระหว่างความผันผวนทางเศรษฐกิจกับความผันผวนของตลาดการเงิน

รูปที่ 2 : ความสัมพันธ์ระหว่างความผันผวนทางเศรษฐกิจกับความผันผวนของตลาดการเงิน

ส่วนด้าน “ความเสี่ยง” ปัญหาชูโรงอย่าง Leverage ที่สูง Liquidity ที่ต่ำและ Propensity to Trade ที่มากเกินไป ก็แทบจะหายไปหมดเช่นกัน

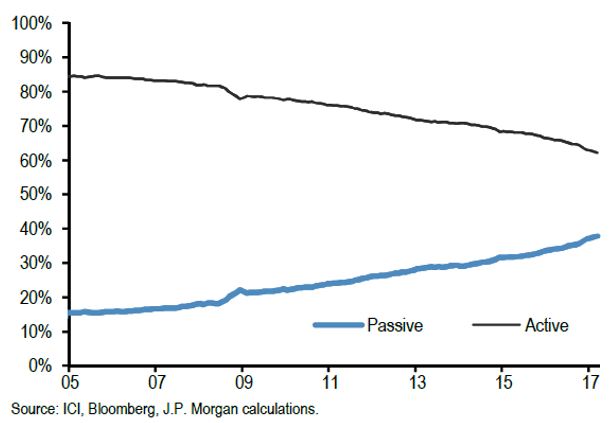

สืบเนื่องจากการทำ QE ที่ยาวนาน ปริมาณเงินในระบบปัจจุบันถือว่าเยอะมากจนแทบจะไม่มีเศรษฐกิจไหนขาดสภาพคล่องในระยะสั้นเลย ขณะที่ฝั่งประเทศเกิดใหม่ที่มักมีการใช้เงินกู้สูงเพื่อการลงทุน รอบนี้ก็มีทุนสำรองระหว่างประเทศกันเยอะจนน่าจะเพียงพอที่จะรับมืออกับความเสี่ยงได้ไม่ยาก และเมื่อธนาคารกลางเข้ามามีบทบาทในตลาดมากขึ้น นักลงทุนประเภทเน้นผลลัพธ์ (Active) ก็ลดน้อยลงตามภาพความเสี่ยง การลงทุนฝันตัวไปเป็นแบบตามดัชนี (Passive) เป็นส่วนใหญ่

รูปที่ 3 : สัดส่วนระหว่างก่องทุนประเภทเน้นผลลัพธ์ (Active) กับกองทุนเน้นตามดัชนี (Passive)

รูปที่ 3 : สัดส่วนระหว่างก่องทุนประเภทเน้นผลลัพธ์ (Active) กับกองทุนเน้นตามดัชนี (Passive)

หรือสรุปสั้น ๆ ว่าความผันผวนที่ต่ำมีเหตุผลรองรับ และมีโอกาสที่จะอยู่ในระดับนี้ต่อไปได้ในอนาคต

ในมุมของตลาดไทย ผมก็มองเห็นภาพที่คล้ายกันครับ

เศรษฐกิจเราฟื้นตัวก็จริง แต่จะให้เซอร์ไพรส์โตเกิน 5% ก็ดูเกิดขึ้นยาก ด้านความเสี่ยงทางเศรษฐกิจก็ต่ำ สภาพคล่องในระบบธนาคารก็เพิ่มขึ้นจากระดับ 5 แสนล้านบาทในปี 2012 มาอยู่ที่ระดับ 1.7 ล้านล้านบาทในปัจจุบัน เงินทุนสำรองระหว่างประเทศเราก็เพิ่มขึ้นจาก 8 หมื่นล้านเหรียญ มาอยู่ที่ 1.8 แสนล้านเหรียญ โดยรวมจึงสามารถพูดได้ว่า ความผันผวนของตลาดการเงินไทยก็ต่ำอย่างมีเหตุผลเช่นกัน

เมื่อมองอย่างนี้ประเด็นที่จะทำให้ความผันผวนโลกกลับตัวได้ ก็คงมีทางเดียวคือทำให้สภาพคล่องในตลาดลดลงบ้าง และดูเหมือนจะมีแต่เฟดเท่านั้นที่อาจลดขนางบดุลในปีหน้า

ดังนั้นช่วงที่เหลือของปีนี้ จะกลัวอะไรก็ได้แต่คงไม่ต้องกลัวความผันผวนแล้วนะครับ

รูปที่ 4 : ความผันผวนของตลาดทุนลดลงสู่ระดับต่ำสุดเป็นประวัติการณ์

ที่มา: Bloomberg และ KTB Global Markets