“เทรนด์ดอลลาร์อ่อน” กลายเป็นกระแสการเงินโลกที่มาเร็ว แรง และมีทีท่าว่าจะอยู่กับเราต่อไปอีกซักพัก เลี่ยงไม่ได้ที่จะต้องวิเคราะห์กันให้ละเอียดว่า อะไรจะเกิดกับเศรษฐกิจในอนาคตถ้าการอ่อนค่าของดอลลาร์ยังจะอยู่กับเราไปอีกพักใหญ่ เพื่อนักธุรกิจและนักลงทุนสามารถเตรียมรับมือกันได้ทันท่วงที

จริง ๆ ก็ไม่แปลกที่การอ่อนค่าของดอลลาร์จะถูกนำไปเชื่อมโยงกับกิจกรรมทางเศรษฐกิจ เช่นการค้าระหว่างประเทศ แต่สิ่งที่น่าแปลกคือ นักวิเคราะห์ส่วนใหญ่มักพบว่า แนวโน้มการเคลื่อนไหวของค่าเงิน ไม่มีความเกี่ยวอะไรกับเทรนด์การส่งออก

เช่นงานวิเคราะห์ของ ดร. เจย์ ไบรสัน นักเศรษฐศาสตร์ระหว่างประเทศของธ.เวลส์ฟาร์โกในสหรัฐที่ชี้ว่าเทรนด์ค่าเงินมีผลกับเทรนด์การค้าสหรัฐน้อยมาก แนวโน้มเศรษฐกิจของประเทศคู่ค้าต่างหากที่เป็นตัวกำหนดทิศทางการขยายตัวของการส่งออก

ตัวอย่างที่เห็นได้ชัดล่าสุดคือช่วงปี 2005-2008 การส่งออกสหรัฐขยายตัวเฉลี่ย 9% แต่ดอลลาร์กลับแข็งขึ้นในช่วงเดียวกันถึงกว่า 15%

ฝั่งไทยก็ไม่ต่างกัน ล่าสุดการส่งออกที่ฟื้นตัวเป็นเลขสองหลักในปีนี้ ไม่ได้สอดคล้องกับเงินบาทที่แข็งค่าขึ้น 7% เมื่อเทียบกับดอลลาร์เช่นกัน

สิ่งที่น่าแปลกเรื่องที่สองคือ ดอลลาร์มักอ่อนค่าในช่วงที่เงินเฟ้อลดต่ำลงด้วย สวนทางกับทฤษฏีที่ว่า การอ่อนค่าของสกุลเงิน น่าจะส่งผลให้สินค้านำเข้าสินค้าแพงขึ้น และเงินเฟ้อในประเทศจะปรับตัวขึ้นในที่สุด

ดร.ไบรสันมองว่าความย้อนแย้งนี้สามารถอธิบายได้จากสองเหตุผล

อย่างแรก สหรัฐมีสินค้าและบริการต่างประเทศในสัดส่วนที่น้อยจนไม่มีนัยสำคัญ

เห็นได้จากตัวเลขการนำเข้าของสหรัฐคิดเป็นเพียง 10% ของขนาดเศรษฐกิจทั้งปี หรือหมายความง่าย ๆ ว่าสหรัฐสามารถผลิตสินค้าส่วนใหญ่ใช้เองได้จึงไม่ได้รับผลกระทบในจุดนี้

ส่วนว่าทำไมดอลาร์อ่อนแล้วเงินเฟ้อถึงลดลง แท้จริงเทรนด์ดอลลาร์อ่อนไม่ได้เป็นจุดเริ่มต้น แต่มักเป็นนโยบายการเงินของธนาคารกลางสหรัฐ (เฟด) ต่างหากที่ผ่อนคลายลงตามเงินเฟ้อ และส่งผลให้ดอลลาร์อ่อนค่าลงในท้ายที่สุด

รู้อย่างนี้แล้วก็ค่อนข้างสบายใจได้บ้างว่าพื้นฐานเศรษฐกิจสหรัฐคงไม่เจอความเสี่ยงหนัก ๆ จากเทรนด์ดอลลาร์ที่อ่อนค่าลงเท่าไหร่ แต่เรื่องแปลกเรื่องสุดท้ายที่เราอาจจะต้องห่วงบ้าง กลับกลายเป็นเศรษฐกิจไทยทั้งในมุมรายได้และเงินเฟ้อ

นั่นก็เพราะว่าส่วนประกอบของเศรษฐกิจเราไม่เหมือนกับสหรัฐ ความต่างของเราอยู่ที่การส่งออกและการนำเข้ากลับเป็นถึงราวครึ่งหนึ่งของจีดีพี

เมื่อเงินบาทพลิกกลับมาแข็งค่า ความเสี่ยงแรกที่เราจะเจอคือรายได้ในรูปบาทจากการส่งออกจะลดลด (ถ้าไม่ทำประกันความเสี่ยงไว้) ซึ่งถ้าการค้าโลกชะลอลง เศรษฐกิจเราก็จะชะลอตัวลงทันที

อย่างที่สองคือเงินเฟ้อในประเทศอาจจะต่ำลงต่อ

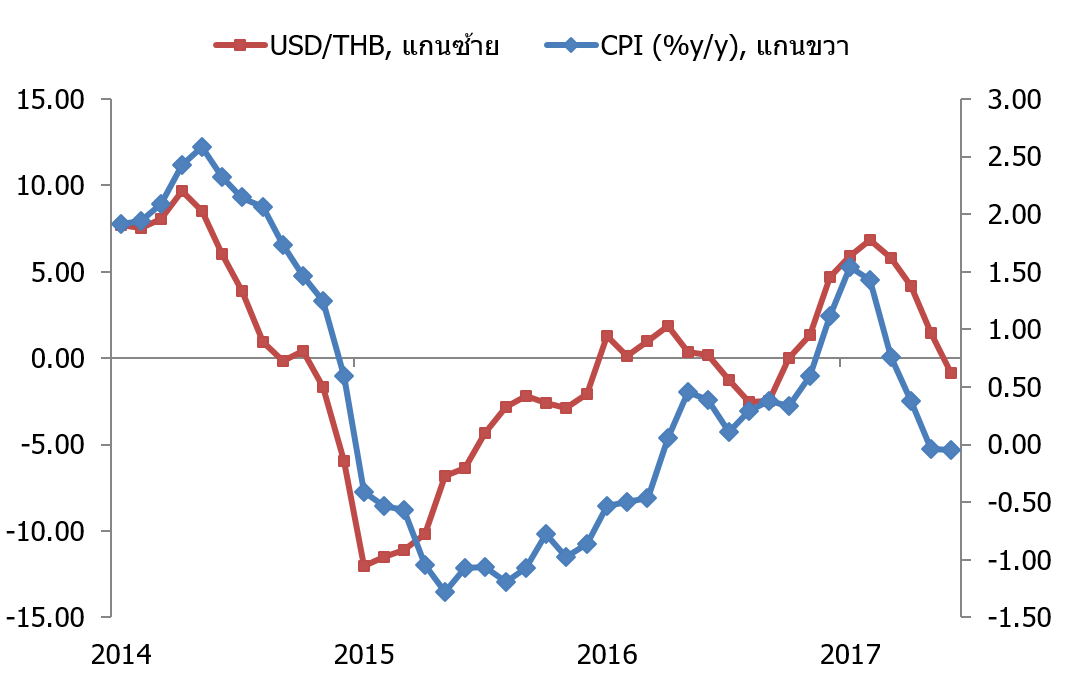

ผมลองประมาณความสัมพันธ์ระหว่างค่าเงินบาทกับเงินเฟ้อไทย พบว่าเมื่อเงินบาแข็งค่าขึ้น 1% เงินเฟ้อจะลดลงราว 0.15% กลับเป็นคำถามว่าเงินบาทที่แข็งและเงินเฟ้อที่ต่ำเป็นสิ่งที่เราควรมองเป็นวิกฤติหรือโอกาสในตลาดการเงินช่วงนี้

ถ้าปีนี้เป็นปีที่ตลาดล้างความเชื่อมั่นที่เคยมีต่อโดนัล ทรัมป์ออกทั้งหมด ก็ต้องมารอลุ้นกันว่า ต่อจากนี้ทรัมป์จะแย่จนเป็นลบต่อความมั่นใจของตลาดได้แค่ไหน และถ้ารวมว่าเฟดอาจขึ้นดอกเบี้ยช้าลงด้วยแล้ว “เทรนด์ดอลลาร์อ่อน” ถือเป็นแนวโน้มที่หาจุดกลับตัวยากพอสมควร ไม่แปลกที่ธนาคารกลางในเอเชียอย่างอินเดีย และอินโดนีเซีย กล้าลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจในประเทศสวนเฟดไปแล้ว

ที่มา : BoT, MoC, and KTB Global Markets

จับตาไปพร้อมกันครับ ว่าประเทศไหนจะสามารถฉกฉวยจังหวะจากเทรนด์ดอลลาร์อ่อนนี้ได้อีก กับการเปลี่ยนแปลงของเงินดอลลาร์และเงินเฟ้อไทย