สวัสดีครับ นักลงทุนในกองทุนรวมทุกท่านครับ เมื่อเดือน ตุลาคม มาถึง ก็หมายความว่าเราเข้าใกล้ช่วงเทศกาลของการลงทุนใน LTF/RMF กันอีกแล้วนะครับ ผมเชื่อว่าหลาย ๆ ท่านยังคงรอคอยการลงทุนในช่วงปลายปีแบบนี้เหมือนเดิม ยิ่งเป็นปีที่มีการต่อขยายอายุ LTF ออกไปอีก เป็น 7 ปี ปฏิทิน หรือ ถ้าเราซื้อกองทุนปลาย ๆ ปีหน่อย ก็จะทำให้ตามระยะเวลาการถือครองจริง ๆ เหลือเพียง 5 ปี นิด ๆ เท่านั้น ก็เลยทำให้นักลงทุนหลายคนจะซื้อกองทุนตอนช่วงปลายปีนี้มีมากขึ้น ซึ่งถ้าพูดถึงการบริหารภาษีและ บริหารสภาพคล่อง ก็อาจจะเป็นสิ่งที่ดี สิ่งที่ถูกต้อง

แต่ว่าการซื้อ LTF/RMF นั้น ไม่ได้มีแค่แง่มุมของการลดหย่อนภาษีเท่านั้นนะครับ ยังประเด็นของการลงทุน และความเสี่ยงเข้ามาเกี่ยวอีกด้วยนั่นเอง

ดังนั้นวันนี้ผมจะมาตอบคำถามยอดฮิตต่าง ๆ ที่เกี่ยวข้องกับประเด็นการซื้อกองทุนลดหย่อนภาษีทั้ง 2 ตัวกัน ทั้งในแง่มุมของผลตอบแทน ความเสี่ยง ระยะเวลาการลงทุน และเรื่องอื่น ๆ เพื่อให้ครบทุกองค์ประกอบ เพื่อที่นักลงทุนจะเพิ่มแนวทางในการตัดสินใจในการลงทุนกับ LTF/RMF มากขึ้นไปอีกนะครับ ถ้าอยากทราบแล้ว ก็ตามมาได้เลยครับ

1.) ซื้อกองทุน LTF หรือ RMF ก่อนดี ?

คำถามนี้ เรียกได้ว่าเป็นปัญหาโลกแตกครับ เหมือนกับ ไก่ กับ ไข่ อะไรจะเกิดก่อนกันเลยทีเดียว แต่คนส่วนมาก มักจะเลือกลงทุนกับกองทุน LTF ก่อนเสมอ ๆ เลย เนื่องจากระยะเวลาที่สั้นกว่า แถมยังไม่ต้องซื้อกองทุนติดต่อกันทุกปี เหมือนกับ RMF อีกด้วย

โดยถ้านักลงทุนมองเพียง มุมมองของเรื่องระยะเวลาการลงทุนที่สั้น และ ข้อผูกผันทางการลงทุนของกองทุน 2 ประเภทนี้แล้ว แน่นอนว่า LTF ย่อมเป็นคำตอบแรก ๆ ในใจของหลาย ๆ คน

แต่ถ้าให้พูดถึงประโยชน์ของกองทุน RMF แล้วละก็ ผมคิดว่า ให้ประโยชน์ต่อนักลงทุนได้มากกว่า เพราะว่า มีกองทุนหลายระดับความเสี่ยงให้เลือกลงทุนได้มากกว่าทำให้นักลงทุนเอง สามารถที่จะจัดพอร์ตการลงทุนระยะยาวได้อย่างดี มีประสิทธิภาพมากขึ้น กว่าการลงทุนในกองทุน LTF ที่สัดส่วนส่วนใหญ่ จะเป็นการลงทุนในหุ้น รวมถึงเนื่องจากมีระยะเวลาการลงทุนที่ยาวนานจนถึงเกษียณ รวมถึงต้องลงทุนติดต่อกันทุกปี (จริง ๆ จะซื้อปีเว้นปีก็ได้) จึงทำให้เกิดวินัยในการลงทุนมากกว่า

คำตอบ – ผมจึงคิดว่า ถ้าใครอยากจะลงทุนให้ได้ประโยชน์มีเงินเก็บพอใช้หลังเกษียณแล้วละก็ กองทุน RMF นั้น น่าจะเป็นคำตอบมากกว่ากองทุน LTF โดยถ้าใครคิดว่าเรื่องเกษียณเป็นเรื่องสำคัญมาก ๆ แล้วละก็ ควรจะลงทุนกับกองทุน RMF ให้เต็มสิทธิ์ก่อน จากนั้น มีเงินเหลือ ค่อยลงทุนกับกองทุน LTF ครับ หรือ จะผสมผสานกองทุน LTF/RMF เข้าด้วยกันในพอร์ตเพื่อการเกษียณก็ได้ (เอา LTF เป็นสัดส่วนการลงทุนในหุ้นของพอร์ต และ RMF เป็นสัดส่วนการลงทุนในสินทรัพย์อื่น ๆ แทน)

สิ่งสำคัญคือ ผมยังคงเจอนักลงทุนหลาย ๆ คนที่ คิดว่าสิ่งที่ผมแนะนำนั้น แปลก ๆ หรือ ดูแล้วไม่ค่อยดี เพราะว่า RMF นั้นขายไม่ได้ ทำให้สภาพคล่องไม่มี เกิดฉุกเฉินต้องใช้เงินจะทำอย่างไร ?

ซึ่งถ้าจะพูดถึงประเด็นนี้แล้วละก็ ถ้าหากคุณต้องการใช้เงินแบบด่วน ๆ ตัวกองทุน LTF เองก็ติดข้อจำกัดนี้เหมือนกันเพราะว่าก็ถูกกำหนดไว้แล้วว่าต้องมีการลงทุนอย่างต่ำ 7 ปี ปฏิทิน จึงจะขายออก มาได้ และอีกมุมมองที่น่าสนใจคือ การที่นักลงทุนกังวลถึงเรื่องสภาพคล่องที่เกิดขึ้นหลังจากการลงทุนไปแล้ว นั่นก็หมายความว่า นักลงทุนเองก็มีการบริหารสภาพคล่องที่ไม่ค่อยดีเท่าไหร่นัก เช่น มีเงินฉุกเฉิน ไม่มากพอ หรือ มีการเตรียมการ หรือ มีการวางแผนการเงินไม่ดีพอนั่นเองครับ

งั้นสิ่งเริ่มต้นที่นักลงทุนควรทำ ก็คือ การวางแผนการเงินเบื้องต้น เช่น เรื่องค่าใช้จ่าย หรือ เตรียมเงินฉุกเฉิน ให้พร้อมเสียก่อนจะลงทุนนะครับ

2.) ซื้อกองทุน LTF ปลายปีดีจริง หรือไม่ ?

ผมมักจะเห็นนักลงทุนส่วนใหญ่จะชอบลงทุนในกองทุน LTF ช่วงปลายปี ในเดือน ธันวาคมอยู่เสมอ ๆ ทั้งนี้ก็เพราะว่าหลาย ๆ คนไม่ได้วางแผนไว้เสียแต่เนิน ๆ ว่า จะซื้อกองทุนเมื่อไหร่ และอย่างไร จึงมักจะชอบไป “วัดดวง” ในช่วงปลายปีว่ากองทุนจะปรับตัวลดลง และเข้าซื้อกันในช่วงนั้นให้ทัน จึงทำให้กระแสเงินสดที่ไหลเข้าสู่กองทุน LTF ในเดือนธันวาคมนั้น มากกว่าทั้งปีรวมกัน !

แค่ก็คงพอจะทำให้ เราจะทราบแล้วครับว่า ส่วนใหญ่ราคากองทุนมักจะปรับเพิ่มขึ้นในช่วงปลายปี ส่วนหนึ่งก็เพราะว่า นักลงทุนเองซื้อกองทุนพร้อม ๆ กันในช่วงปลายปีนั่นเอง

คำตอบ – จากการเก็บข้อมูลย้อนหลัง 15 ปีที่ผ่านมา การลงทุนในกองทุน LTF ปลายปีนั้น จะได้หน่วยลงทุนที่ราคาต่ำกว่าการซื้อเฉลี่ยทุกเดือนหรือ ซื้อต้นปี เพียงแค่ 4 ปี เท่านั้น ส่วน 11 ปีที่เหลือนั้น ถ้าเราซื้อกองทุนปลายปีก็มักจะได้ของแพง นักลงทุนในกองทุนรวมทั้งหลายคงจะได้คำตอบแล้วใช่ไหมครับว่า เราจะซื้อกองทุน LTF ช่วงไหนดี แต่ถ้าไม่แน่ใจจริง ๆ ก็ทำ DCA ไปเลยครับผม

3.) กองทุน LTF ถือตั้ง 7 ปี ดีจริง หรือไม่ ?

เป็นอีกคำถามยอดฮิตของปีนี้ครับ เนื่องจากว่ากองทุน LTF นั้นเพิ่งจะเริ่มต้นต่ออายุ และเพิ่มเงื่อนไขคือ ต้องถือเพิ่มเป็น 7 ปีปฏิทิน (ในทางปฏิบัติ คือ 5 ปีหน่อย ๆ ถ้าเราซื้อกองทุนปลายปี) หลาย ๆ คนคงมีคำถามในใจว่า ทำไมมันต้องถือ 7 ปีด้วย 5 ปีเหมือนเดิมมันก็ดีอยู่แล้วไม่ใช่เหรอ (ได้เงินมาใช้ได้เร็วดี)

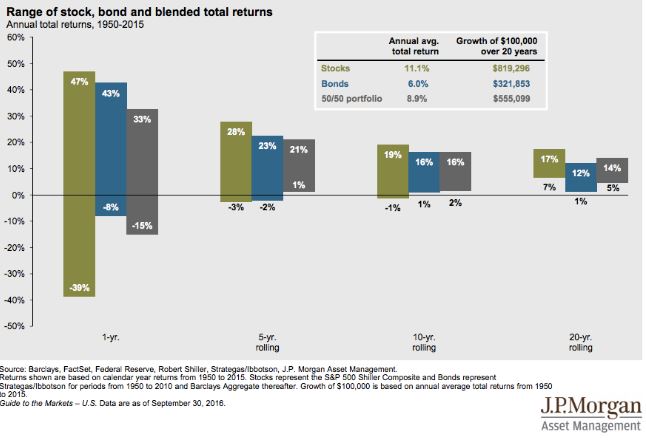

คำตอบ – การให้ระยะเวลาการลงทุน กับสินทรัพย์เสี่ยงอย่างหุ้น หรือว่ากองทุนหุ้นนั้น จะทำให้มีโอกาสในการขาดทุนลดลงอย่างมากครับ โดยกองทุนหุ้นเอง ถ้าหากเราลงทุนระยะยาว ๆ 5-7 ปีขึ้นไปได้แล้วละก็ โอกาสในการขาดทุนก็จะลดลงอย่างมาก คล้ายกับกราฟแท่งที่ได้จาก JP Morgan ที่ได้ทำผลตอบแทนย้อนหลังแบบ Rolling Return ไว้นั่นเองครับ

และโดยในปี 2008 ตลาดหุ้นไทยได้ปรับตัวลดลงถึง 45% ครับ และใช้เวลาประมาณ 20 เดือน จึงจะฟื้นตัวขึ้นมาได้ และให้ผลตอบแทนที่ดี ดังนั้นเราจะเห็นว่า “เวลา” คือเพื่อแท้ของนักลงทุนจริง ๆ

4.) เลือกกองทุน LTF หลาย ๆ กองทุนดีจริงหรือไม่

อันนี้เป็นอีกประเด็นที่น่าสนใจมาก ๆ ผมเคยเจอกับนักลงทุนที่ชอบที่จะ “หว่านแห” ประมาณว่า กองทุนไหนที่เป็น Top Ten ในปีที่ผ่าน ๆ มา ก็ซื้อหมด หรือ เพื่อน ๆ บอกว่ากองทุนไหนดีก็ “จัด” กองทุนนั้นมาอย่างไม่รีรอ และหวังว่า การลงทุนกระจาย ๆ แล้วจะได้ผลตอบแทนที่ดี ซึ่งไม่ใช่ครับ

เมื่อเราลงทุนในกองทุนหลาย ๆ กองทุน อัตราผลตอบแทนเฉลี่ยที่ได้ของกองทุนก็จะลดลง แถมการกระจายความเสี่ยงอาจจะไม่ได้ผล เนื่องจากบางกองทุน มีนโยบายการลงทุนที่คล้าย ๆ กัน ทำให้มีการเลือกหุ้นที่คล้ายกัน หรือบางครั้งก็เป็นตัวเดียวกันเสียด้วย ดังนั้น ต่อให้เราซื้อกองทุนหุ้น ๆ กองทุน ความเสี่ยงก็อาจจะไม่ได้ลดลงไปด้วยนั่นเองครับ

ถ้านักลงทุนอยากจะได้กองทุนหุ้นที่กระจายความเสี่ยงไปในหุ้นหลาย ๆ ตัวแล้วละก็ การลงทุนในกองทุน passive fund อาจจะเป็นคำตอบมากกว่าการลงทุนในกองทุนหุ้นแบบ active ครับ เนื่องจากมีการลงทุนในหุ้นตามสัดส่วนขนาดของตลาดหุ้นไทย ผลตอบแทนระยะยาวที่ได้ก็ไม่ได้น่าเกลียดเลยละครับ แถมค่าธรรมเนียมก็ถูกลงอีกต่างหาก (กองทุน active ประมาณ 1.3-1.5% ขึ้นไป แต่กองทุน passive อยู่ที่ประมาณไม่เกิน 1%)

ตัวอย่าง การเปรียบเทียบการซื้อกองทุนหลาย ๆ กองทุน กับซื้อกองทุนเพียงกองทุนเดียว และกับกองทุนประเภท Passive Fund ติดต่อกันทุกปี เป็นเวลา 10 ปี (ปีละ 1 แสนบาท)

คำตอบ – ซื้อกองทุนหุ้น หรือ กองทุน LTF ที่ดี ควรจะซื้อไม่เกิน 2 กองทุน และ ถ้าเป็นไปได้ก็ควรที่จะเลือกกองทุนที่มีการดำเนินนโยบายแตกต่างกันออกไป เพื่อกระจายความเสี่ยง แค่นี้ก็น่าจะพอเพียงแล้วครับ (แต่กองทุนที่เลือกลงทุนเพียง 1-2 กองทุนนั้น ก็ควรที่จะเป็นกองทุนให้ผลตอบแทนที่ดีด้วย หรือไม่ก็เลือกเป็นกองทุน Passive ไปเลยก็ได้)

5.) กองทุน LTF ออกใหม่ น่าสนใจ หรือ ตัวเก่าดีกว่ากัน

หลาย ๆ ท่านคงมีคำถามนี้ในใจ เมื่อเห็นกองทุนที่ออกมาใหม่ ๆ ในช่วงนี้อย่างแน่นอน ว่าไอ้ตัวเก่าที่ถืออยู่ยังดีอยู่ไหม หรือว่า กองทุนตัวใหม่ กองทุนน้องใหม่ที่ออกมาจะดีกว่ากันแน่ เหมือนรักพี่เสียดายน้อง รักพ่อ เสียดายแม่ (ไม่เกี่ยว)

ประเด็นนี้ ผมคงต้องบอกว่า การจะเลือกกองทุนที่เปิดมานานแล้ว หรือว่ากองทุนที่ออกมาใหม่นั้น จะขึ้นกับความสามารถในการคัดกรองกองทุนของ นักลงทุนเอง เพราะว่า ถ้าเป็นกองทุนที่ออกมาใหม่ ๆ นั้น ส่วนใหญ่มักจะเป็นกองทุนที่มีแนวทางการเลือกหุ้น หรือสินทรัพย์ที่ แปลกมากขึ้น ไม่ว่าจะเป็น กองทุน Low Beta , Low Vol, กองทุนเน้นหุ้นเล็ก , กองทุนหุ้นต่างประเทศ Long -Short ,กองทุน Smart Beta และอื่น ๆ อีกมากมายที่กำลังจะทยอยออกมากันอีกเรื่อย ๆ ที่ดูแล้วน่าสนใจ หากนักลงทุนเข้าใจถึงกระบวนการการลงทุนในกองทุนเหล่านี้ ก็พอจะคาดเดา แนวโน้มของผลตอบแทนได้บ้าง แต่ก็ไม่ใช่ทั้งหมดอยู่ดี ดังนั้นก็ยังคงมีความเสี่ยงอยู่เหมือนกัน

ส่วนกองทุนเก่า ๆ นั้นเองก็ไม่ได้แย่ และมีผลตอบแทนย้อนหลังให้เราได้เห็น อย่างน้อย ๆ ก็พิสูจน์ แล้วว่า การบริหารกองทุนแบบที่เป็นอยู่นั้น มัน Work !

คำตอบ – ดังนั้นในกรณีที่นักลงทุนยังไม่มีความชำนาญ ผมแนะนำว่า ให้เลือกกองทุนที่มีผลตอบแทนย้อนหลังที่ตราวจสอบได้น่าจะดีกว่า

ในกรณีของผู้ที่เข้าในนโยบาย และขั้นตอนการบริหารงานกองทุนอย่างถ่องแท้ หรือ ผู้ที่รู้ว่า กองทุนที่ออกใหม่นั้น บังเอิญมีนโยบายการลงทุนคล้ายกับกองทุนทุนหุ้นอื่น ๆ ที่มีการลงทุนมานาน ที่พอจะคาดเดาได้ว่า ผลตอบแทนที่ได้น่าจะใกล้เคียงกันกับกองทุนที่เปิดมาก่อนหน้านี้ ก็สามารถที่จะลงทุนได้ แต่ก็ต้องมีการติดตามการลงทุนอย่างใกล้ชิดครับ

ข้อยกเว้น – กองทุนที่ออกมาใหม่นั้น เป็นกองทุนประเภท passive fund ที่ให้ผลตอบแทนอ้างอิง วิ่งขึ้นลงพร้อม ๆ กับดัชนีตลาดหุ้น ซึ่งไม่ว่าจะเก่าหรือใหม่ ก็จะให้ผลตอบแทนที่เท่า ๆ กัน หากลงทุนในระยะเวลาที่เท่ากัน ส่วนผลตอบแทนที่ต่างกันเพียงเล็กน้อยนั้น ส่วนใหญ่ก็จะมาจากค่าธรรมเนียมที่แตกต่างกัน หรือ การทำการป้องกันความเสี่ยงจากค่าเงินครับ

สุดท้ายนี้ ผมขอให้นักลงทุนทุกท่าน ลงทุนกับ LTF/RMF อย่างมีความสุข และอย่าลืมว่าต้องวางแผนการเงิน วางแผนภาษีให้ดีก่อนที่จะซื้อกองทุน LTF/RMF อยู่เสมอ ๆ นะคร้าบบบบ ขอให้โชคดีกับการลงทุนในกองทุนรวมนะครับ