สวัสดีครับ วันนี้เรามาพักยกกันนิดหนึ่ง อ่านงบบริษัทใหญ่ๆ ที่ซับซ้อนมากๆ แล้วต้องทำการบ้านเยอะมาก แต่วันนี้ยังคงเป็นบริษัทที่อยู่ใน SET50 เช่นเคย เชิญพบกับ

ศรีสวัสดิ์ พาวเวอร์ 1979

อ่านแวบแรก แล้วนึกว่าแบรนด์เงินติดล้อ ไม่ใช่นะครับ เห็นว่ามีข่าวฟ้องร้องกัน แต่ผู้บริหารออกมาปฏิเสธแล้ว

สาเหตุหนึ่งที่เลือกมาดูในคราวนี้เห็นว่าเศรษฐกิจไม่ค่อยจะดี เท่าที่ทราบคือบริษัทฯ ทำธุรกิจสินเชื่ออยู่ อาจจะพอเห็นภาพมากขึ้นว่าคนเป็นหนี้เยอะขึ้นหรือเปล่านะครับ

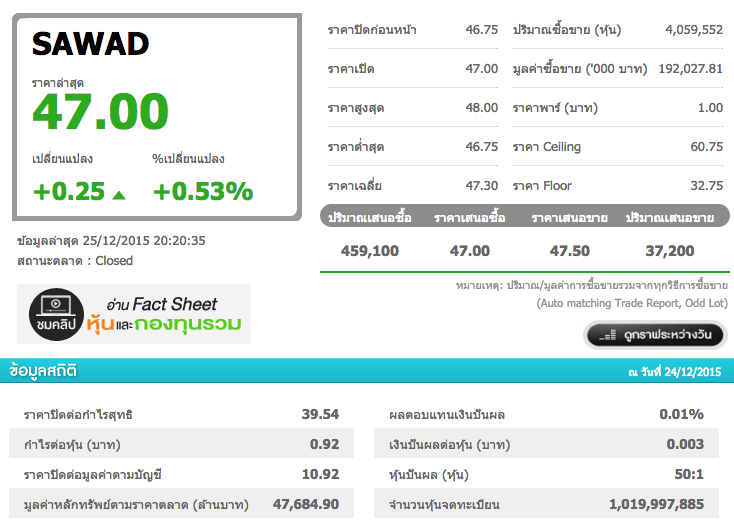

กับ P/E ที่สูงถึงเกือบ 40 กับเงินปันผล 0.01% เรียกว่าค่อนข้างน้อยเลย แถม P/B พุ่งไป 10.92 อีกต่างหาก

ความรู้สึกแรกคือแพงพอสมควร แม้ว่าผมจะไม่ค่อยสันทัดวงการสินเชื่อนัก แต่เชื่อว่าค่อนข้างแพง เพราะลองไปเปิดๆ P/B ของหลายๆ ธนาคารก็รู้สึกไม่เยอะเท่าไหร่

ที่น่าสนใจอยู่นิดหนึ่งคือกองทุนของกสิกรเพิ่มสัดส่วนการถือหุ้นเป็น 5% ซึ่งถือว่าสัดส่วนเยอะพอดู เห็นบริษัทตั้งบริษัทย่อยทำธุรกิจซื้อหนี้จาก bank ด้วยคาดว่าน่าจะไปรับซื้อของกสิกรก็เป็นได้

รายงานการได้มา หุ้นของบมจ. ศรีสวัสดิ์ พาวเวอร์ 1979 จำกัด (มหาชน)(listed)

โดย บริษัท หลักทรัพย์จัดการกองทุนกสิกรไทย จำกัด

ซึ่งเป็นการได้มา เมื่อวันที่ 08/10/2558

จำนวนหลักทรัพย์ที่ได้มาคิดเป็น 0.1498% ของสิทธิออกเสียงทั้งหมดของกิจการ

จำนวนหลักทรัพย์ภายหลังการได้มาคิดเป็น 5.0185% ของสิทธิออกเสียงทั้งหมดของกิจการ

บริษัทพึ่งเข้า IPO เมื่อปี 57 นี้เองซึ่งข้อมูลย้อนหลังคงจะไม่เยอะเท่าไหร่ ออกตัวอีกรอบผมไม่ใช่แนว IPO แม้จะเข้าตลาดมาพักหนึ่ง อันนี้ก็ต้องดูกันยาวๆ ครับ

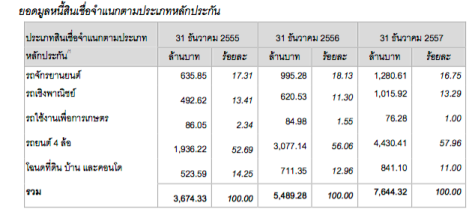

มาดูโครงสร้างสินเชื่อว่าบริษัทปล่อยสินเชื้อโดยหลักประกันอะไรบ้างครับ

กลุ่ม A ถึง B- คือลูกค้าที่มีรายได้ประจำเช่นพนักงานบริษัท ข้าราชการหรือรัฐวิสาหกิจ กลุ่มนี้เป็นกลุ่มที่ Bank เข้ามาเล่นเป็นหลัก

กลุ่มเป้าหมาย B- กลุ่มเกษตกร ผู้ประกอบการขนาดเล็ก ลูกจ้าง เป็นกลุ่มที่บริษัทเน้น โดยใช้คนในพื้นที่ใกล้ๆ สาขาเป็นหลัก (เพื่อให้ทวงได้ง่ายๆ และตรวจสอบได้ง่าย)

บริษัทบอกว่ามีการบริหารจัดการหนี้ที่ดีโดยมี NPL 4.13% อันนี้ผมไม่รู้ว่าเยอะหรือน้อยนะครับต้องเทียบกับหลายๆ บริษัทที่อยู่ในธุรกิจเดียวกัน ไว้รอ Bank Series เราคงได้มาดูกันว่าเยอะน้อยอย่างไร

บริษัทมีสาขาถึง 1,059 สาขา (งบปี 57) ณ ไตรมาส 3 ปี 58 เพิ่มไปเป็นถึง 1,446 สาขาทีเดียว และสามารถชำระได้ตามช่องทางที่หลากหลายไม่ว่าจะเป็น counter service และ ธนาคารต่างๆ ซึ่งผมเห็นว่าค่อนข้างครบวงจรนะ และมีสาขาที่เยอะ ทั้งมีการเดินไปตามชุมชนประชาสัมพันธ์ แต่ต้องดูเทียบสาขากับเจ้าอื่นด้วยถ้าจะเอาใครครบครันจริงๆ แต่กลุ่ม B- นี้ไม่แน่ใจว่าจะหาข้อมูลจากไหนได้บ้าง (อย่างพวกเงินติดล้อ ฯลฯ)

การปล่อยสินเชื่อของบริษัทถือว่ารัดกุมมากๆ เลยครับ โดยสินเชื่อที่ไม่มีหลักประกันนั้นจะปล่อยเฉพาะกลุ่มข้าราชการ หรือพนักงานรัฐวิสาหกิจเท่านั้น ในขณะที่มีหลักประกันบริษัทสามารถยึดหลักประกันเพื่อขายทอดตลาดด้วยความรวดเร็วได้

บริษัทมีธุรกิจติดตามหนี้ซึ่งใช้ประโยชน์จากเครือข่ายที่กระจ่ายอยู่ทั่วประเทศ และได้มีประสบการณ์การติดตามหนี้อยู่แล้ว ในขณะที่บริษัทที่ปล่อยสินเชื่อรายอื่นๆ จะขาดตรงส่วนนี้ ถือว่านี่เป็นอีกจุดหนึ่งที่จะเติบโตได้ เพราะมีคนที่ผิดนัดชำระหนี้ค่อนข้างเยอะจากการที่เศรษฐกิจไม่ค่อยจะดี ซึ่งจุดนี้บริษัทฯ ลงไว้ในรายได้อื่นในงบการเงินแต่ถ้าเข้าไปแกะดูในหมายเหตุประกอบงบการเงินแล้วจะเห็นว่ารายได้ในสัดส่วนนี้เติบโตพอสมควรเลยทีเดียว อันนี้หมายเหตุไว้นิดนึงว่าในงบปี 57 บริษัทลงรายได้จากเบี้ยปรับไว้ถึงสองร้อยล้าน แต่ในงบไตรมาส 3 ตรงส่วนนี้หายไป แต่รายได้ค่าธรรมเนียมเพิ่มขึ้นแทน คงจะเอาไปลงไว้ในรายได้ค่าธรรมเนียม (เพราะรายได้ไม่ลดกลับเพิ่มครับ) และจากแนวโน้มคนจะผิดชำระหนี้เยอะขึ้น ธุรกิจทวงหนี้อาจจะเป็นจุดเด็ดของบริษัทก็เป็นได้ครับ

ประเด็นเรื่องแบรนด์กันนิดหนึ่ง คือชื่อบริษัทไปซ้ำกับ brand ศรีสวัสดิ์เงินติดล้อ อย่างบังเอิญ (ไปหน่อย) ซึ่งบริษัทก็มีสิทธิโดนเข้าใจผิดว่าเป็นเครือเดียวกันได้ และกรมพัฒนาธุรกิจการค้าไม่ได้ว่าอะไรและไม่ได้จงใจก็จริง แต่ผมว่ามันออกแนวจงใจหน่อยๆ นะ (ความเห็นส่วนตัวนะครับ) ไม่รู้ใครลอกใคร เพราะบริษัทก่อต้ังมาก่อน เงินติดล้อครับ

Note: มีจุดหนึ่งคือหลักทรัพย์เผื่อค้า ไม่แน่ใจว่าบริษัทนำไปลงทุนในจุดไหนถึง 673 ล้านบาทครับ ในงบการเงินไม่ได้ระบุไว้ ซึ่งไม่ใช่เงินฝากประจำและมีการปรับมูลค่าเพิ่มด้วย น่าจะเป็นหุ้นหรือกองทุนไม่แน่ใจครับตรงนี้

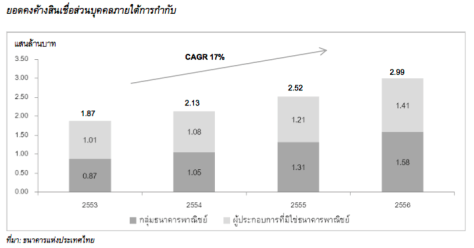

มาดูภาพรวมตลาดกันบ้าง ยอดหนี้คงค้างของสินเชื่อส่วนบุคคล (หนี้รวม) เติบโตค่อนข้างสูงจนน่ากลัว CAGR คือเติบโตแบบทบต้น 17% กันเลย และแนวโน้มก็ดูจะสูงขึ้นในอนาคต ผมเป็นห่วงเศรษฐกิจประเทศไทยจริงๆ ครับ

My Take

Neutral

เอาละครับ มาถึงจุดนี้ก็คงพอจะเห็นภาพรวมธุรกิจกันบ้างแล้ว บริษัทมีอัตราการเติบโตค่อนข้างมาก แถมมี margin ที่สูงมาก ๆ กล่าวคือกู้มาดอกเบี้ยประมาณ 4 กว่าๆ แต่ปล่อยกู้ได้ดอกประมาณ 30 ครับ (คร่าวๆ อยากรู้ตัวเลขชัดๆ ให้ไว้เป็นการบ้านครับ) แม้ว่าการแข่งขันในตลาดนี้ค่อนข้างสูงแต่บริษัทมีข้อได้เปรียบในเรื่องสาขาที่เยอะ และการเปิดเพิ่มก็ค่อนข้าง aggressive พอสมควร เกือบๆ 400 สาขาใน 9 เดือน ยังมีในเรื่องธุรกิจติดตามหนี้ที่รายได้ค่อนข้างโต เพราะแนวโน้มเพิ่มขึ้นของลูกค้าผิดชำระหนี้ซึ่งหลายธุรกิจสินเชื่อคงต้องการบริการนี้แน่ๆ อีกทั้งหนี้สูญของบริษัทน้อยมากๆ เรียกว่าบริหารจัดการหนี้ได้อย่างมีประสิทธิภาพมากๆ ครับ

แต่ครับแต่ อันนี้ผมไม่รู้ว่า ณ P/E ขนาดนี้แพงไปหรือเปล่า และบริษัทจะยังคงเติบโตเพิ่มขึ้นในอัตรานี้ได้หรือไม่ เพราะคนเราเป็นหนี้มันต้องมี Income/Debt ratio ถึงจุดหนึ่งคงต้องจำกัด (ถ้าจะให้ยังสามารถชำระได้) แม้ว่ากลุ่มเป้าหมายราชการเอง รายได้ต่อปีก็ไม่ได้เติบโตไปมากอะไร และเศรษฐกิจถ้าผิดนัดชำระกันมาก ๆ รายได้ดอกเบี้ยคงจะต้องหดหายไป และพวกรถ จักรยานยนต์นั้นหากยึดมาขายทอดตลาดก็มีสิทธิ์ขายไม่ออกหาก supply ล้น (ซึ่งตรงนี้บริษัทใช้วิธีเอารุ่นที่มีความนิยม ไม่งั้นให้สินเชื่อต่ำ) ซึ่งบริษัทเติบโตแบบก้าวกระโดดไปมากในช่วง 2-3 ปี (ที่มีงบให้อ่าน) ผมไม่มีข้อมูลย้อนหลังไปไกลๆ จึงไม่ทราบว่าที่ผ่านมาเป็นยังไงข้อมูลยังน้อยไปครับ จึงขอให้ใช้วิจารณญาณกันว่าแพงไปหรือไม่ครับ