Executive Summary

ปี 2022 ที่ผ่านมา นับว่าเป็นปีที่เต็มไปด้วยความผันผวนอย่างแท้จริง นับตั้งแต่สถานการณ์เงินเฟ้อที่เร่งตัวขึ้นสร้างแรงกดดันให้ธนาคารกลางต่างๆ ทั่วโลกต้องดำเนินนโยบายการเงินแบบตึงตัว จนกระทั่งถูกกดดันซ้ำด้วยปัญหาการเมืองระหว่างประเทศ ทั้งกรณีของการรุกรานยูเครนโดยรัสเซีย ที่ส่งผลต่อราคาสินค้าโภคภัณฑ์ ไปจนถึงความพยายามแยก Supply Chain ออกจากกันระหว่าง 2 ขั้วอำนาจใหญ่ของโลกอย่างจีนและสหรัฐฯ กดดันเงินเฟ้อให้เร่งตัวมากขึ้น และส่งผลต่อเนื่องไปยังการดำเนินนโยบายการเงิน ให้รุนแรงมากที่สุดในรอบหลายทศวรรษ เพิ่มความกังวลการชะลอตัวของเศรษฐกิจที่ค่อยๆ ก่อตัวขึ้นเงียบๆ ให้เป็นความกังวลหลักมากขึ้นอย่างชัดเจน

โดยเฉพาะอย่างยิ่ง เมื่อพิจารณาไปยังประเทศจีน ที่เป็นประเทศเศรษฐกิจอันดับสอง แม้จะมีเงินเฟ้อในระดับต่ำ ทำให้ไม่จำเป็นต้องดำเนินนโยบายการเงินแบบตึงตัว แต่การยึดมั่นนโยบาย Common Prosperity และ Zero-COVID อย่างเหนียวแน่น ทำให้ความหวังที่จีนจะเป็นเครื่องยนต์ทางเศรษฐกิจที่ช่วยพยุงทั้งโลกเอาไว้ ก็เลือนลาง

ทำให้ในช่วงกลางปีที่ผ่านมานั้น FINNOMENA Investment Team ได้มีคำแนะนำในการลดความเสี่ยงของพอร์ตการลงทุนโดยรวมลง ด้วยการลดน้ำหนักของสินทรัพย์เสี่ยงอย่างหุ้นลง

รูปที่ 1: FINNOMENA 2023 Outlook Source :FINNOMENA as of 14/12/2022

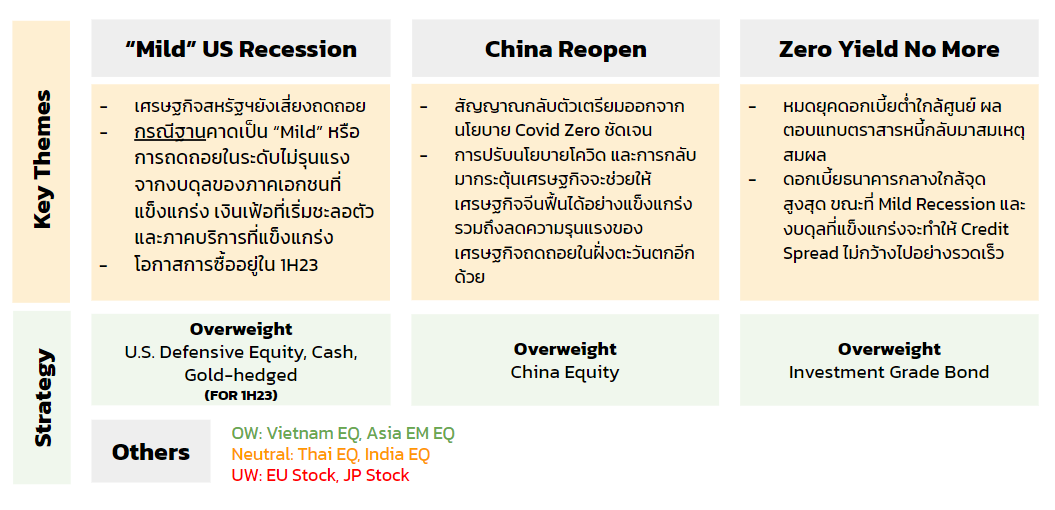

อย่างไรก็ตาม ในปี 2023 ที่กำลังจะมาถึง FINNOMENA Investment Team มีมุมมองว่า สถานการณ์กำลังจะเปลี่ยนแปลงตามมุมมองการลงทุนของเราที่ชื่อ “A New Chapter Begins” ซึ่งมี 3 ธีมการลงทุนหลักคือ

“Mild” US Recession” ซึ่งหมายถึงการเดินหน้าเข้าสู่ภาวะเศรษฐกิจถดถอยของสหรัฐฯ ที่เป็นประเทศขนาดเศรษฐกิจอันดับหนึ่งนั้นมีแนวโน้มสูงที่จะเกิดขึ้น แต่อยู่ในระดับที่ถดถอยแบบไม่รุนแรงและไม่ทำให้เกิดเป็นวิกฤติลุกลามขนาดใหญ่แต่อย่างใด

“China Reopen” หรือแนวโน้มการเปิดเมืองของจีน ที่สูงมากขึ้นอย่างต่อเนื่อง ซึ่งมีโอกาสสูงที่จะตามมาด้วยการกระตุ้นเศรษฐกิจ และการผ่อนคลายมาตรการควบคุมทั้งหลายให้ผ่อนคลายลงมา จะก่อให้เกิดเป็นโอกาสการลงทุนที่น่าสนใจ

“Zero Yield No More” หรือการหมดยุคของอัตราดอกเบี้ยต่ำ เนื่องจากการปรับขึ้นอัตราดอกเบี้ยในปีนี้ หนุนให้อัตราผลตอบแทนของตราสารหนี้ (yield) สูงมากที่สุดในรอบหลายปี ซึ่งเป็นแรงกดดันต่อราคาในปี 2022 แต่ในปี 2023 ธนาคารกลางทั้งหลายกำลังส่งสัญญาณว่าการปรับขึ้นอัตราดอกเบี้ยใกล้สิ้นสุดลงทุกที หลังจากเงินเฟ้อได้ผ่านจุดสูงสุดเป็นที่เรียบร้อย จะทำให้ตราสารหนี้เป็นสินทรัพย์ที่เริ่มมีความน่าสนใจลงทุน

ดังนั้นแล้ว ปี 2023 ที่กำลังจะมาถึงนี้ จึงเป็นปีของโอกาสด้านการลงทุน ในหลากหลายสินทรัพย์ อาทิ หุ้นจีน ตราสารหนี้ และหุ้น Defensive พร้อมด้วยการกระจายการลงทุน และปรับพอร์ตการลงทุนให้เหมาะสมกับสถานการณ์มากกว่าที่จะเป็นปีที่ออกจากตลาด หรือลดสัดส่วนแต่อย่างใด

Finnomena Investment Team ขอนำเสนอมุมมองการลงทุนปี 2023 ตามกรอบการวิเคราะห์ MEVT Framework ซึ่งเป็นการให้มุมมองการวิเคราะห์ที่รอบด้านตั้งแต่ปัจจัย Macro, Earnings, Valuation และ Technical ก่อนที่จะสรุปเป็นภาพรวมมุมมองกลยุทธ์การลงทุนในแต่ละสินทรัพย์สำคัญ

Macro: US Mild Recession

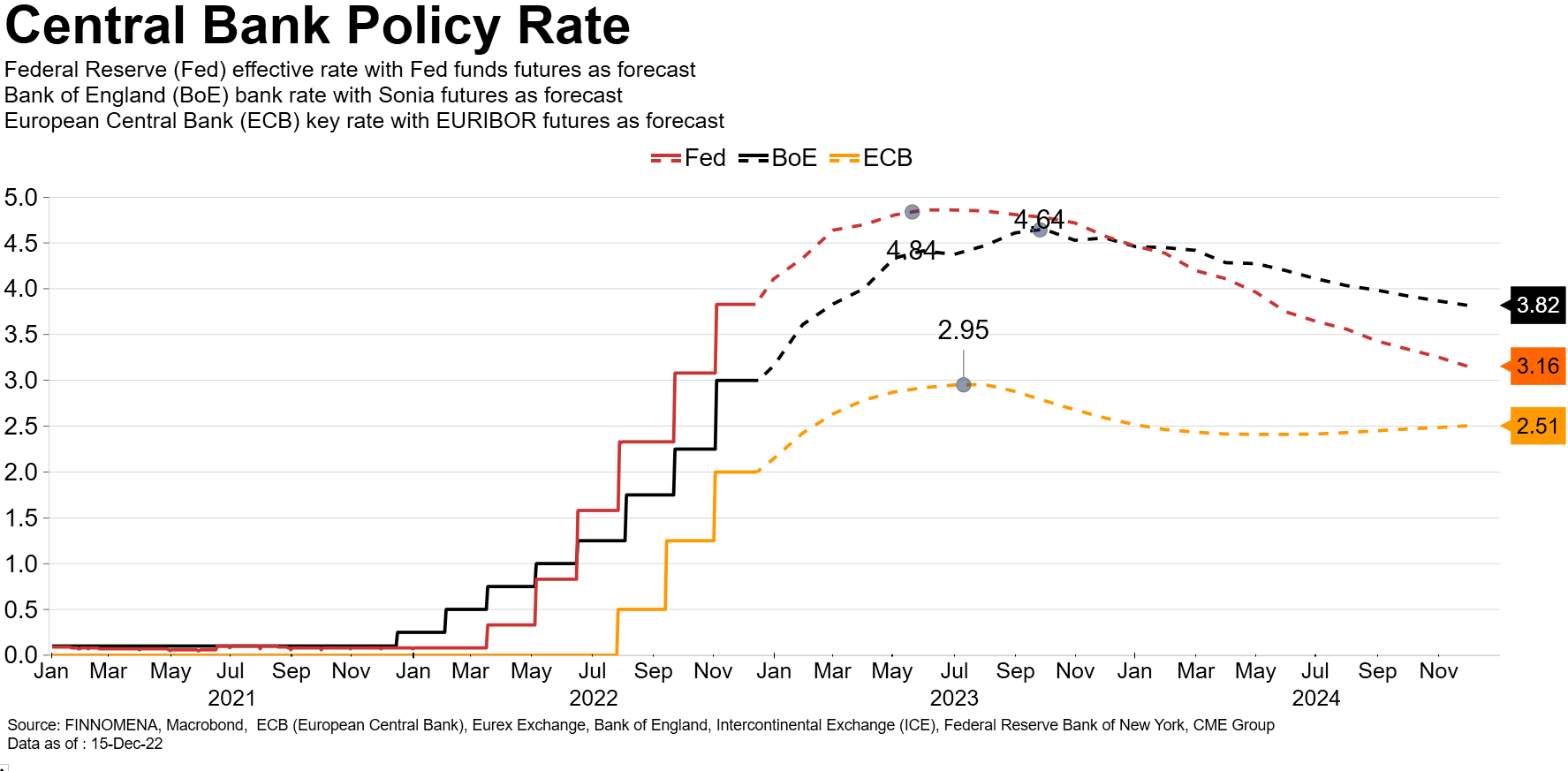

รูปที่ 2: อัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐ ยูโรโซนและอังกฤษ Source: FINNOMENA, Macrobond as of 15/12/2022

การโจมตียูเครนของรัสเซีย มาตรการ Zero-COVID ที่เข้มงวดของจีน และการแยก Supply Chain ออกจากกันระหว่าง สหรัฐฯ และจีน ต่างทำให้อัตราเงินเฟ้อที่เกิดขึ้นจาก Pent Up Demand ในช่วงการแพร่ระบาดของ COVID-19 นั้น เร่งตัวขึ้นอย่างต่อเนื่อง

ส่งผลให้ธนาคารกลางหลักๆ ของโลก ต้องเปลี่ยนแนวโน้มการใช้นโยบายการเงินแบบตึงตัว จากค่อยเป็นค่อยไป สู่การใช้นโยบายการเงินแบบตึงตัวแบบก้าวกระโดด ซึ่งสะท้อนผ่านทางการปรับขึ้นอัตราดอกเบี้ย จากครั้งละ 0.25% สู่ครั้งละ 0.50% และ 0.75% ต่อเนื่องกันในที่สุด

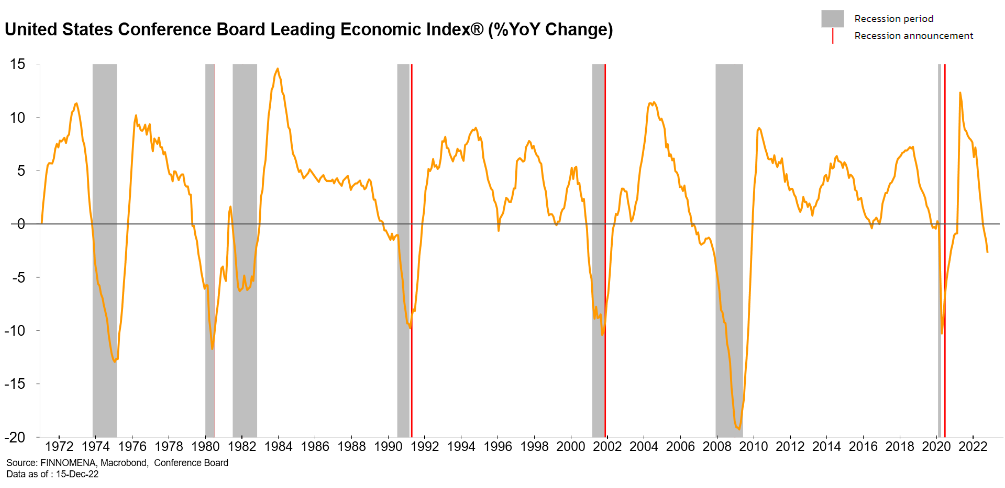

รูปที่ 3: Conference Board Leading Economic Index® (LEI) Source: FINNOMENA, Macrobond, Conference Board as of 15/12/2022

ปัจจัยทางความไม่สงบในเชิงภูมิรัฐศาสตร์และนโยบายทางการเงินดังกล่าวสร้างแรงกดดันต่อเศรษฐกิจให้มีแนวโน้มชะลอตัวลงอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งเมื่อพิจารณาผ่าน Conference Board Leading Economic Index (CB LEI) ซึ่งเป็นดัชนีชี้นำด้านเศรษฐกิจสำคัญที่คำนวณจากทั้งปัจจัยในด้านเศรษฐกิจจริง (real sector) และตลาดการเงิน (financial components) ปรับตัวลงอย่างต่อเนื่องสู่แดนติดลบ ซึ่งในอดีตที่ผ่านมานั้น ทุกครั้งที่ดัชนีดังกล่าวเข้าสู่แดนติดลบ จะตามมาด้วยการเข้าสู่ภาวะเศรษฐกิจถดถอยของสหรัฐฯ ทำให้มีแนวโน้มสูงที่ในครั้งนี้เศรษฐกิจสหรัฐฯ จะเข้าสู่ภาวะถดถอย

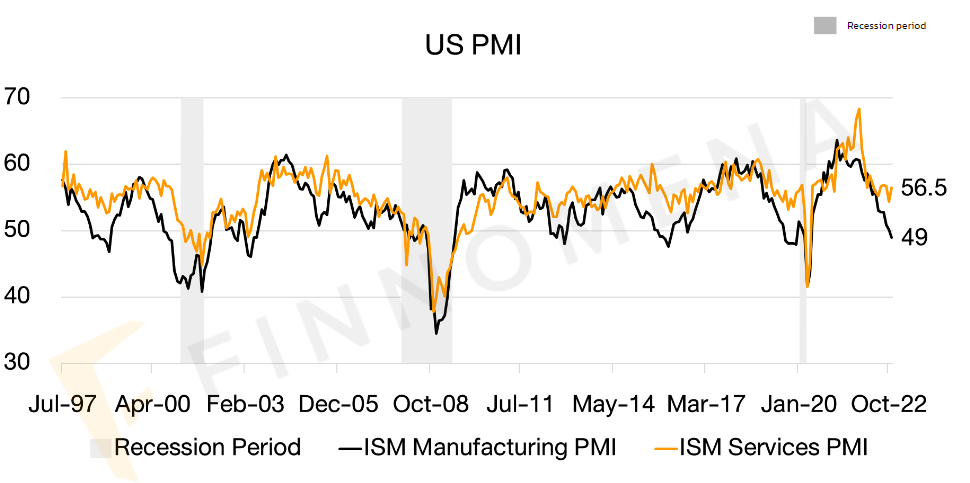

รูปที่ 4: PMI ภาคอุตสาหกรรมและภาคบริการของสหรัฐฯ Source: FINNOMENA, Bloomberg as of 14/12/2022

อย่างไรก็ตาม เมื่อพิจารณาลงไปในรายละเอียดจะพบว่า แนวโน้มการหดตัวของเศรษฐกิจในครั้งนี้ อาจแตกต่าง และมีโอกาสต่ำที่จะเกิดขึ้นเป็นวิกฤติ หรือเศรษฐกิจถดถอยอย่างรุนแรง (Deep Recession) จากแนวโน้มการดำเนินธุรกิจของภาคบริการที่สะท้อนผ่านทางดัชนี ISM Services PMI ที่ยังสามารถทรงตัวอยู่เหนือระดับ 50 จุด ซึ่งหมายถึงยังขยายตัวได้ ซึ่งโดยปกติแล้วดัชนีดังกล่าวนั้นมักเคลื่อนไหวไปในทิศทางเดียวกับภาพเศรษฐกิจโดยรวม และดัชนีชี้นำภาคอุตสาหกรรม (ISM Manufacturing PMI) ทำให้มีความเป็นไปได้ที่ภาคบริการอาจเป็นส่วนสำคัญในการหนุนเศรษฐกิจสหรัฐฯ ให้ไม่เกิดเศรษฐกิจถดถอยรุนแรงในปี 2023

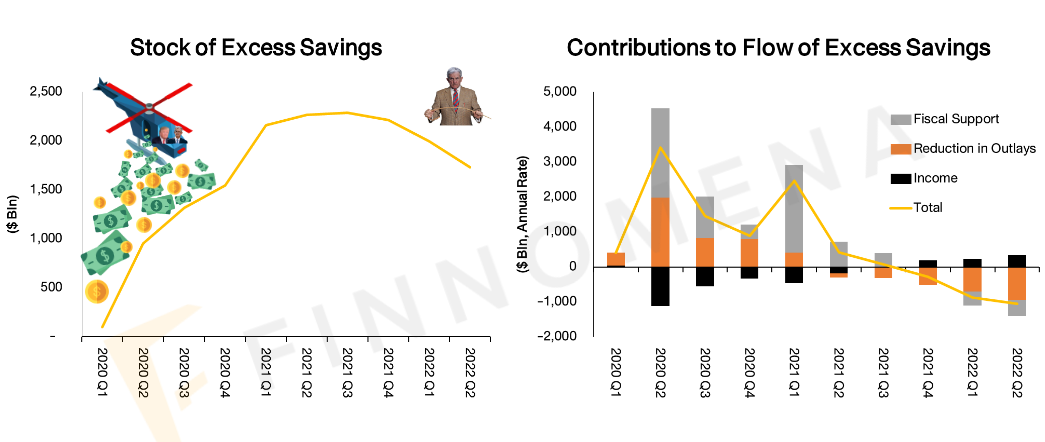

รูปที่ 5: ระดับเงินออมและสัดส่วนที่มาของเงินออมของประชาชนสหรัฐฯ Source: FINNOMENA, Bloomberg as of 14/12/2022

โดยเฉพาะอย่างยิ่ง เมื่อพิจารณาไปยังเงินออมส่วนเกิน (excess saving) ที่เติบโตขึ้นอย่างก้าวกระโดดในช่วงปี 2020 จากมาตรการช่วยเหลือของรัฐบาลในช่วงการแพร่ระบาดของ COVID-19 และในช่วงเวลานั้น แม้เงินออมส่วนเกินจะลดลงสู่ระดับ 1.7 ล้านล้านดอลลาร์สหรัฐฯ ในไตรมาส 2/2022 จากอัตราเงินเฟ้อที่เร่งตัวขึ้น และการหมดลงของมาตรการช่วยเหลือ แต่ยังนับว่าอยู่ในระดับสูงเมื่อเทียบกับในอดีต ทำให้นอกจากภาคบริการที่อาจเป็นปัจจัยหนุนแล้ว ยังอาจมีการบริโภคของประชาชนชาวสหรัฐฯ เป็นอีกหนึ่งปัจจัยสำคัญในการหนุนเศรษฐกิจสหรัฐฯ ให้ไม่เกิดเศรษฐกิจถดถอยรุนแรง

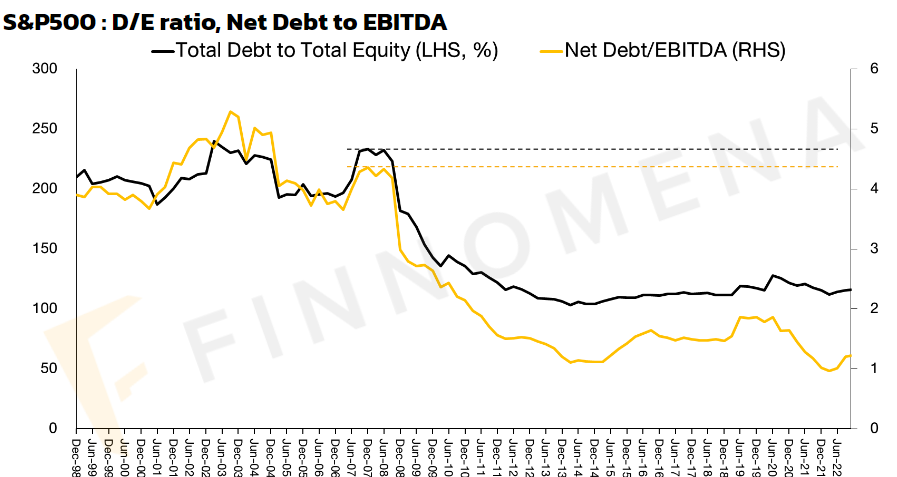

รูปที่ 6: ระดับหนี้สินเทียบกับส่วนของเจ้าของและกำไรก่อนดอกเบี้ยและค่าเสื่อม Source: FINNOMENA, Bloomberg as of 14/12/2022

นอกจากนั้นแล้ว ในภาคธุรกิจยังมีงบดุลที่แข็งแกร่ง วัดจากอัตราส่วนหนี้สินต่อกำไรจากการดำเนินงานของบริษัทก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา (net debt to EBITDA) และอัตราส่วนหนี้สินต่อส่วนผู้ถือหุ้น (total debt to equity) ที่ต่ำเมื่อเทียบกับวิกฤติการเงินในปี 2008 เป็นอย่างมาก

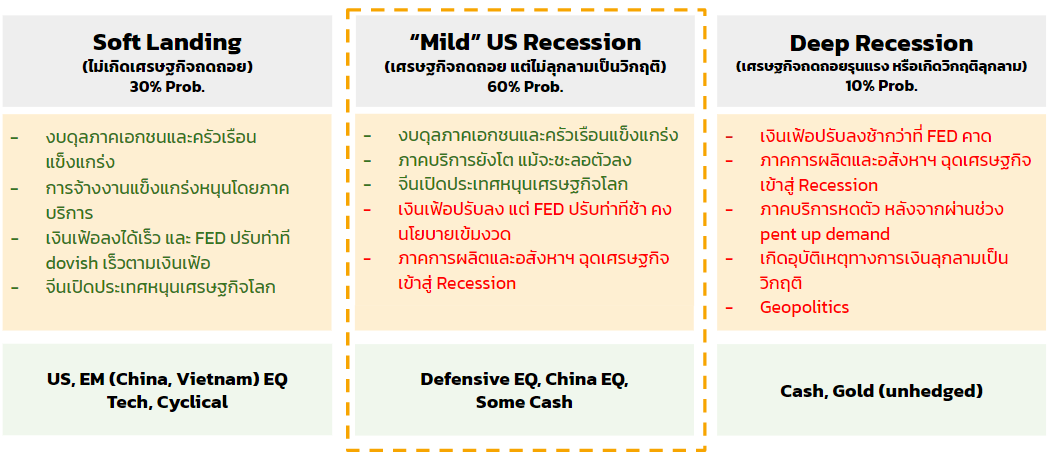

รูปที่ 7: 2023 US Recession Scenarios Source: FINNOMENA as of 14/12/2022

FINNOMENA Investment Team ประเมินว่าโอกาสที่สหรัฐฯ จะเกิดเศรษฐกิจถดถอยแบบไม่รุนแรง (mild recession) นั้นมีความเป็นไปได้สูงที่สุดถึง 60% ขณะที่ความเป็นไปได้ที่จะเกิด soft landing หรือการรอดพ้นจากเศรษฐกิจถดถอย และการเกิดเศรษฐกิจถดถอยรุนแรง (deep recession) อยู่ที่ระดับ 30% และ 10% ตามลำดับ

Macro: China Reopen

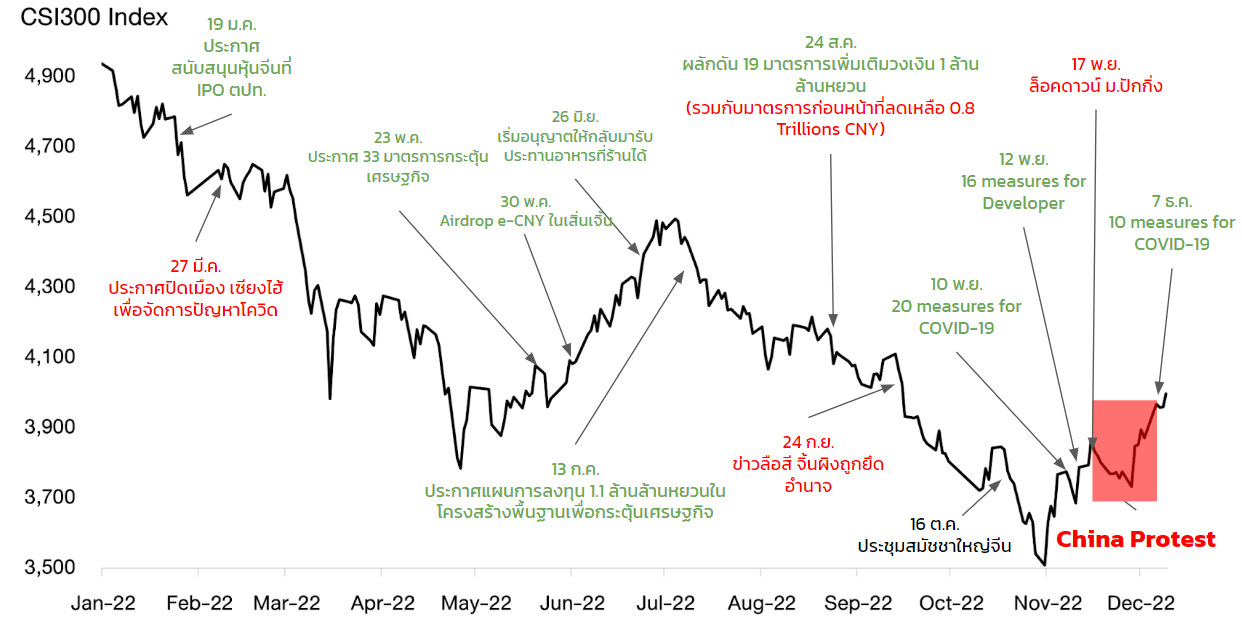

รูปที่ 8: แนวทางการกระตุ้นเศรษฐกิจและการเปิดเมืองของประเทศจีน ปี 2565 Source: FINNOMENA, Bloomberg as of 14/12/2022

นับตั้งแต่ต้นปี 2022 ที่ผ่านมา ทางการจีนได้เริ่มผลักดันมาตรการสนับสนุนการเติบโตของเศรษฐกิจอย่างต่อเนื่อง อาทิ มาตรการลงทุนโครงสร้างพื้นฐานกว่า 800,000 ล้านหยวน, 20 มาตรการผ่อนคลาย Zero-COVID และ 16 มาตรการกระตุ้นภาคอสังหาริมทรัพย์

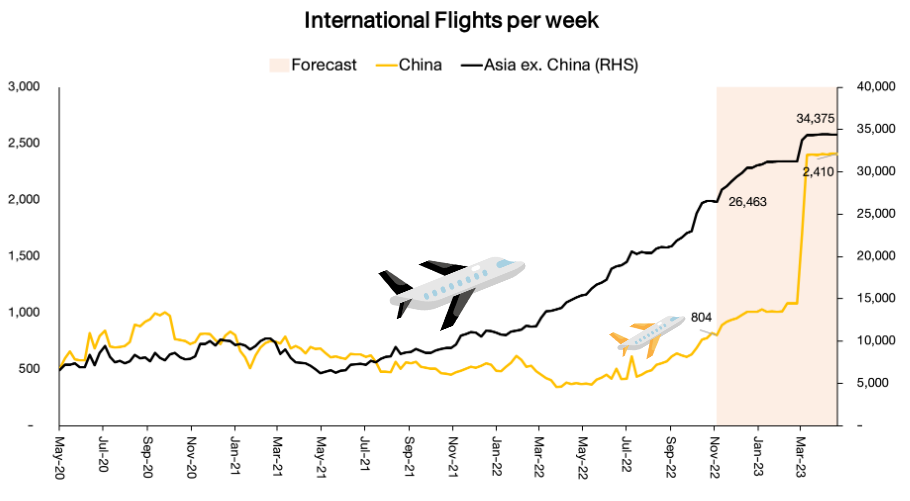

รูปที่ 9: จำนวนเที่ยวบินระหว่างประเทศของจีนในช่วงก่อนและหลังการผ่อนคลายนโยบาย Zero Covid

Source: FINNOMENA, Bloomberg as of 14/12/2022

รวมไปถึง 10 มาตรการผ่อนคลายโควิดเพิ่มเติมในช่วง 7 ธันวาคมที่ผ่านมาเพื่อแก้ไขปัญหาความไม่พอใจของประชาชนต่อมาตรการ Zero-COVID ที่เข้มงวดมาอย่างยาวนาน สะท้อนถึงความพยายามรักษาสมดุลระหว่างการเติบโตทางเศรษฐกิจและสังคม ส่งผลให้ความคาดหวังในการเปิดประเทศในระยะต่อไปเพิ่มขึ้น สะท้อนผ่านทางการจองตั๋วเครื่องบิน และจำนวนเที่ยวบินในประเทศที่เพิ่มขึ้นอย่างก้าวกระโดด

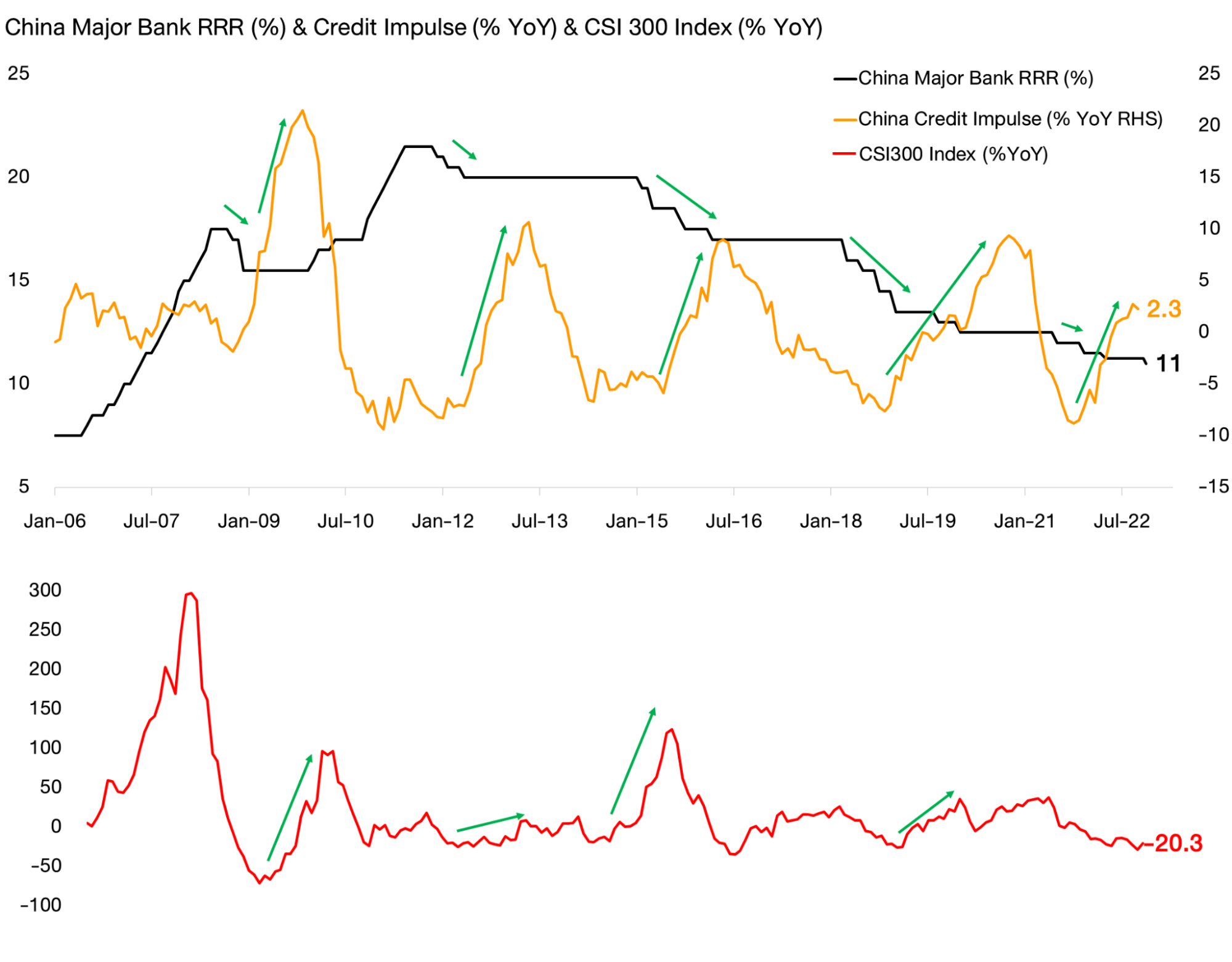

รูปที่ 10: นโยบายกระตุ้นเศรษฐกิจผ่านการกระตุ้นภาคสินเชื่อ และผลกระทบต่อดัชนี CSI 300

Source: FINNOMENA, Bloomberg as of 14/12/2022

ซึ่งแนวโน้มการเปิดประเทศที่มีโอกาสเกิดขึ้นสูงในอนาคตนั้น ยังมีโอกาสถูกหนุนโดยมาตรการกระตุ้นเศรษฐกิจจากทางการจีนเพิ่มเติม ทั้งในแง่ของมาตรการทางการเงิน เช่น การลดการตั้งสำรองของธนาคารพาณิชย์ (RRR) เพื่อหนุนให้เกิดการใช้จ่ายเพิ่มเติมผ่านการกู้ยืม เมื่อประกอบกับ pent-up demand หรือความต้องการบริโภคที่อัดอั้นมานาน หลังจากต้องเผชิญการล็อกดาวน์ต่อเนื่องมานานกว่า 3 ปี และมาตรการการคลังที่ยังอาจถูกผลักดันได้เพิ่มเติม จะยิ่งทำให้เศรษฐกิจ และตลาดหุ้นจีนมีความน่าสนใจมากยิ่งขึ้น

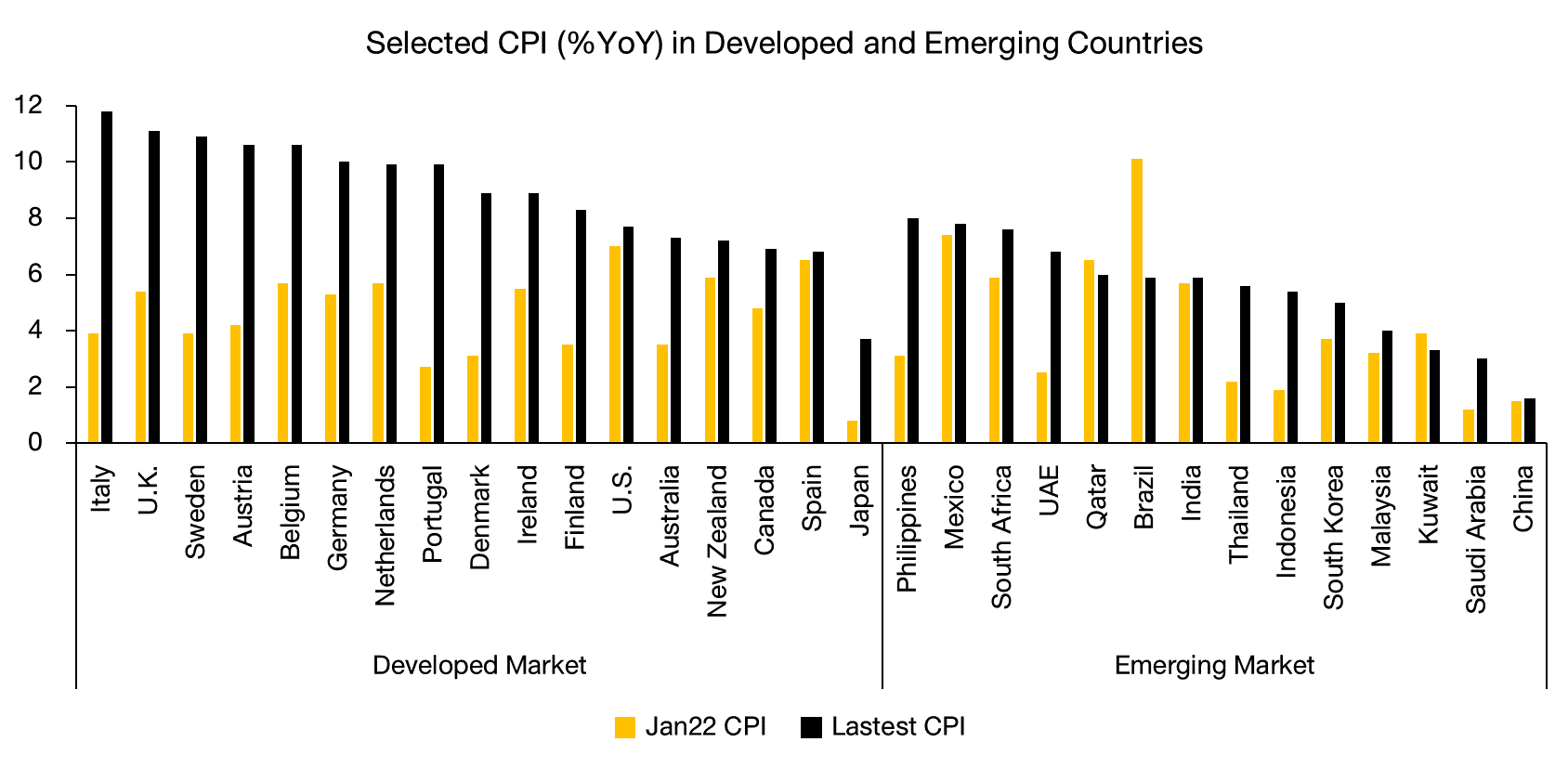

รูปที่ 11 : อัตราเงินเฟ้อของประเทศพัฒนาและและตลาดเกิดใหม่ Source : FINNOMENA, Bloomberg as of 15/12/2022

พร้อมกันนั้น เมื่อพิจารณาถึงอัตราเงินเฟ้อกลุ่มประเทศตลาดเกิดใหม่ (emerging market) ที่มีอัตราเงินเฟ้อที่ต่ำกว่าเมื่อเทียบกับกลุ่มประเทศพัฒนาแล้ว โดยเฉพาะอย่างยิ่งประเทศจีนที่ประกาศเงินเฟ้อล่าสุดที่ 1.6% ส่งผลให้ประเทศตลาดเกิดใหม่ และจีนไม่มีความจำเป็นที่จะต้องดำเนินนโยบายการเงินแบบตึงตัว เพื่อควบคุมเงินเฟ้อทำให้ยังคาดหวังมาตรการเพื่อฟื้นฟูเศรษฐกิจได้หลังจากนี้

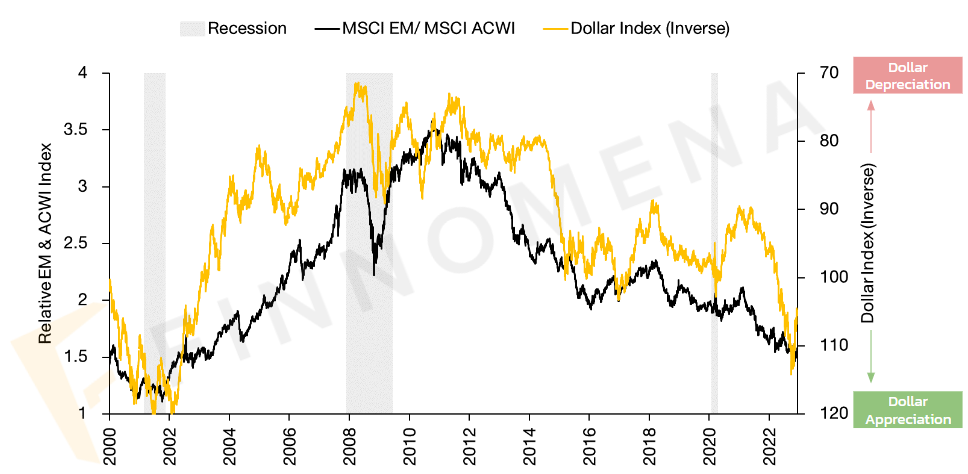

รูปที่ 12: ผลกระทบจากการเปลี่ยนแปลงของ Dollar Index กับประเทศตลาดเกิดใหม่

Source: FINNOMENA, Bloomberg as of 14/12/2022

นอกจากนั้นแล้วการอ่อนค่าของสกุลเงินดอลลาร์ซึ่งมีโอกาสเกิดขึ้นสูง จากท่าทีของธนาคารกลางสหรัฐฯ (Fed) ที่เริ่มส่งสัญญาณการปรับขึ้นอัตราดอกเบี้ยน้อยลง ส่งผลให้ส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐฯ กับประเทศตลาดเกิดใหม่ลดลง จะช่วยหนุนผลตอบแทนของสินทรัพย์ต่างๆ ในประเทศตลาดเกิดใหม่ รวมไปถึงจีนให้มีโอกาส Outperform มากยิ่งขึ้น

Valuation: Zero Yield No More

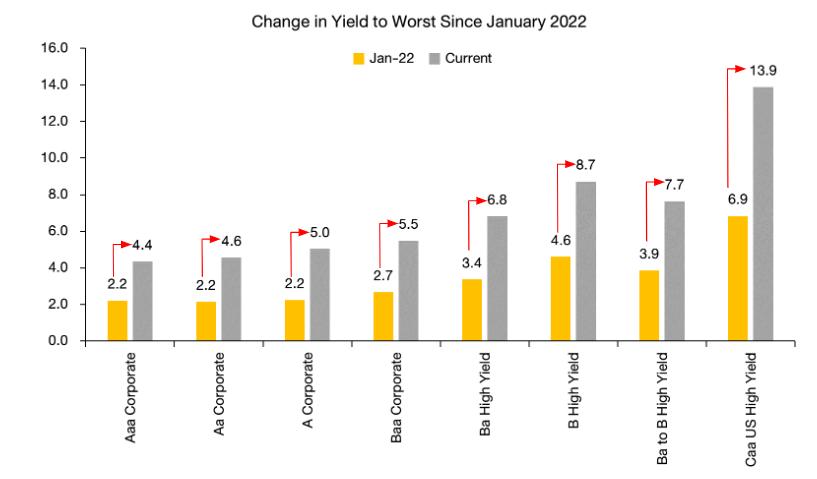

รูปที่ 13: การเปลี่ยนแปลงของอัตราดอกเบี้ยพันธบัตรเอกชนสหรัฐฯ ชนิดต่างๆจากต้นปีเทียนกับปัจจุบัน

Source: FINNOMENA, Bloomberg as of 14/12/2022

ขณะที่ตราสารหนี้ ซึ่งมูลค่าถูกกดดันอย่างต่อเนื่องตลอดทั้งปี 2022 จากการปรับขึ้นอัตราผลตอบแทน (yield) อย่างรวดเร็ว จนปัจจุบันyield ของพันธบัตรต่างๆ อยู่ในระดับที่น่าสนใจ โดยเฉพาะอย่างยิ่ง เมื่อธนาคารกลางสหรัฐฯ (Fed) ส่งสัญญาณปรับขึ้นอัตราดอกเบี้ยน้อยลง ไปจนถึงหยุดขึ้นอัตราดอกเบี้ยในช่วงปีหน้า จะเป็นปัจจัยหนุนสำคัญ ที่ทำให้ตราสารหนี้เป็นอีกหนึ่งสินทรัพย์ที่มีโอกาสสร้างผลตอบแทนได้ดีในปี 2023 ทั้งจาก yield ในระดับที่สูงและการปรับตัวขึ้นของราคา (Capital Gain) จากทิศทางนโยบายการเงินที่เปลี่ยนแปลงไป

Earnings

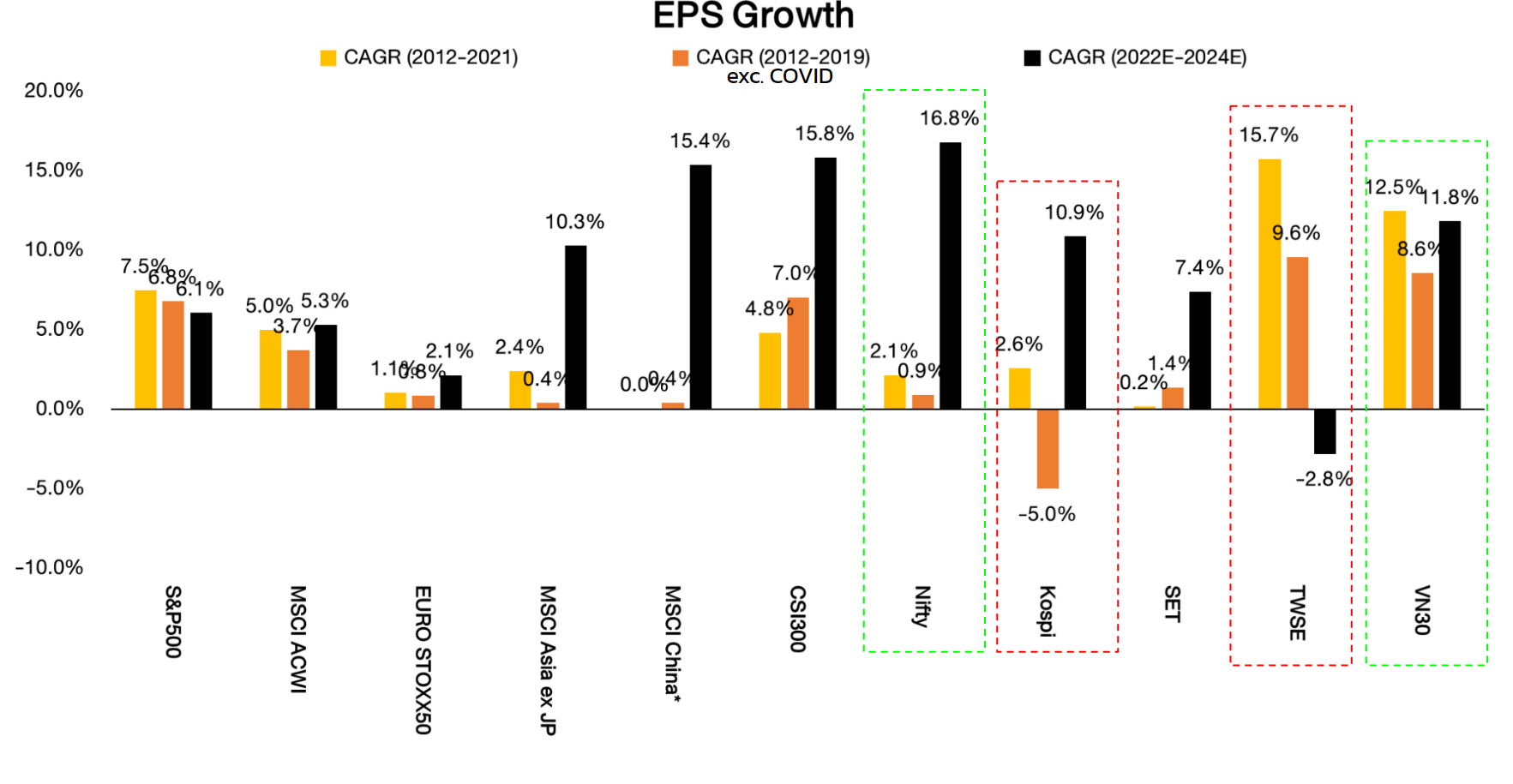

รูปที่ 14: แนวโน้มการเติบโตของดัชนีหลักหลังการระบาดของ COVID-19 Source: FINNOMENA, Bloomberg as of 14/12/2022

คาดการณ์แนวโน้มผลประกอบการบริษัทจดทะเบียนในตลาดหุ้นต่างๆ ทั่วโลกเมื่อเทียบกับในอดีตช่วง 10 ปีที่ผ่านมาโดยเราตัดช่วงเวลาที่เกิดวิกฤติ Covid-19 เพื่อให้เห็นแนวโน้มการเติบโตระยะยาวที่ผ่านมาได้แม่นยำมากขึ้น ตลาดหุ้นในฝั่งเอเชียมีแนวโน้มการเติบโตของกำไรต่อหุ้นในระดับที่เหนือกว่าสหรัฐและยุโรป โดยจีน เวียดนาม อินเดีย เป็นตลาดที่มีแนวโน้มการเติบโตโดดเด่นในช่วงปี 2022–2024 ส่วนเกาหลีใต้ และไต้หวันมีแนวโน้มการเติบโตที่ไม่สดใสนักเมื่อเทียบกับประเทศในกลุ่มเอเชียด้วยกัน

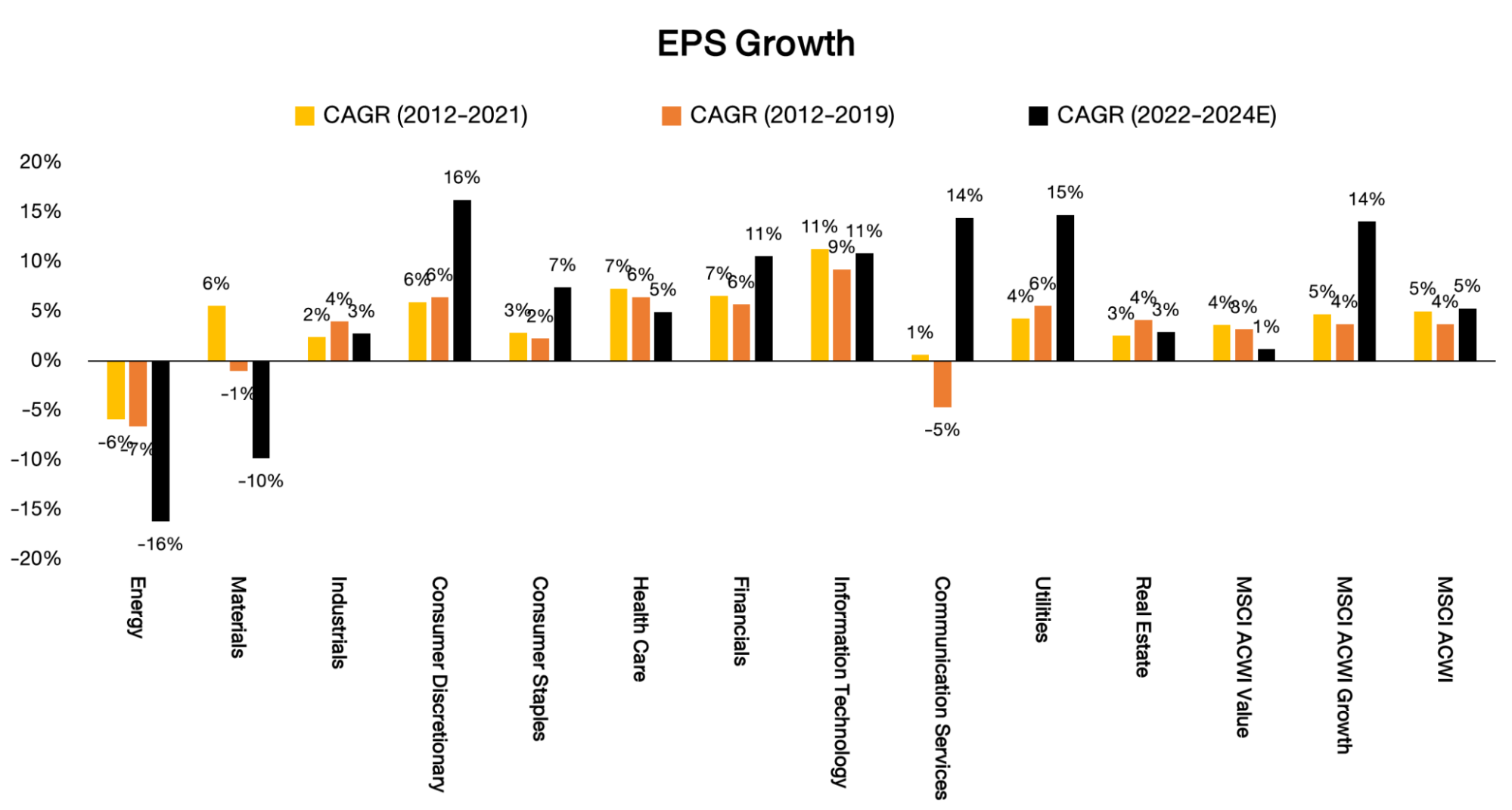

รูปที่ 15: แนวโน้มการเติบโตของอุตสาหกรรมหลังการระบาดของ COVID-19 Source: FINNOMENA, Bloomberg as of 14/12/2022

ด้านกลุ่มพลังงานที่กำไรต่อหุ้นเติบโตโดดเด่นที่สุดในปีนี้ ถูกคาดว่าจะชะลอตัวลงในช่วงปี 2022-2024 16% หลังการปรับตัวลงของราคาพลังงาน และคาดการณ์ว่าราคาพลังงานได้ผ่านจุดสูงสุดไปแล้ว ขณะที่กลุ่มอื่นๆ ยังถูกคาดการณ์ว่าจะสามารถเติบโตได้ โดยเฉพาะอย่างยิ่ง กลุ่มหุ้นเติบโต เช่น Consumer Discretionary และ Communication Service ที่ถูกคาดว่ากำไรต่อหุ้นจะเติบโตถึงปีละ 15% ต่อปี

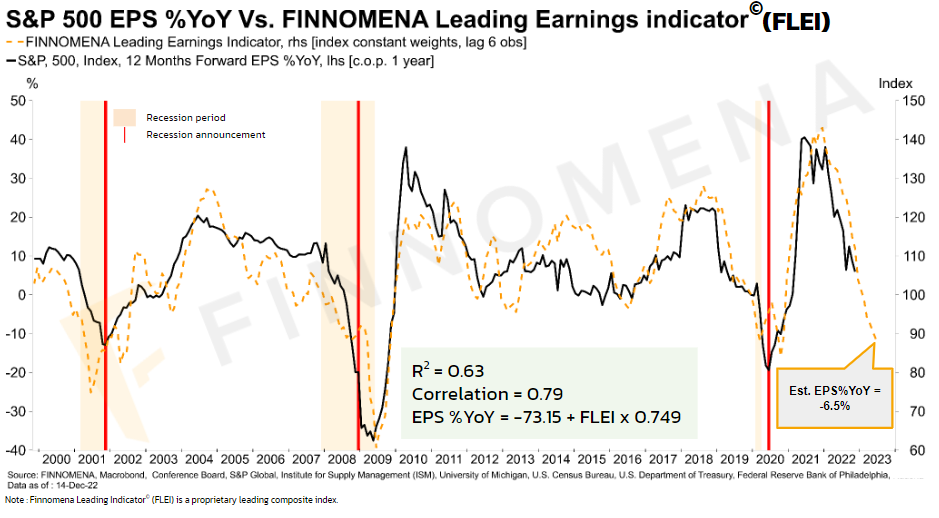

รูปที่ 16: Finnomena Leading Earnings Indicator© (FLEI) Source: FINNOMENA, Macrobond as of 15/12/2022

เมื่อพิจารณาดัชนีชี้ผลประกอบการ FINNOMENA Leading Earnings indicator© (FLEI) ซึ่งจัดทำโดย FINNOMENA Investment Team ซึ่งเป็นการนำข้อมูลเศรษฐกิจเชิงมหภาคหลากหลายดัชนี มาประกอบกันเพื่อสร้างดัชนีชี้นำผลประกอบการของบริษัทจดทะเบียนในดัชนี S&P 500 พบว่ากำไรต่อหุ้นของบริษัทจดทะเบียนในสหรัฐฯ ในปี 2023 มีโอกาสหดตัวประมาณ 6.5% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (year on year) ในช่วงกลางปี 2023

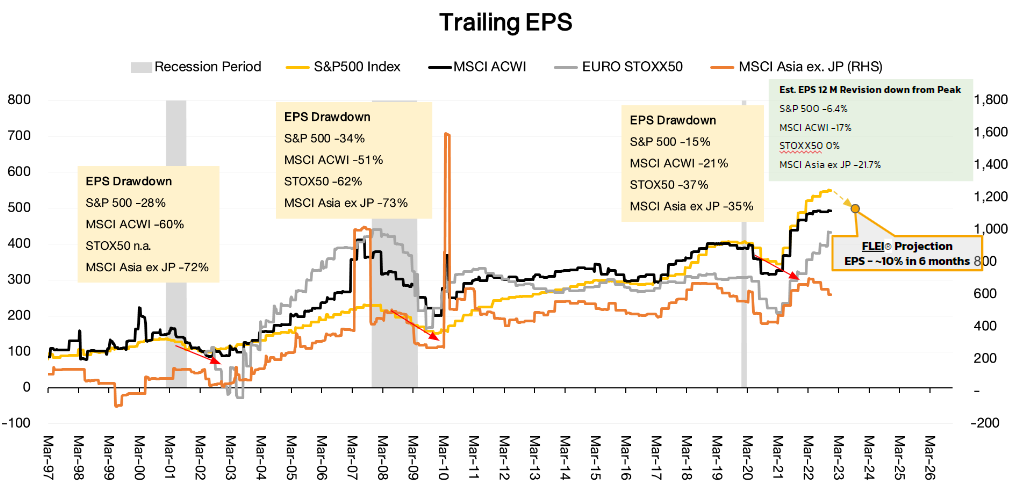

รูปที่ 17 : การเปลี่ยนแปลงของกำไรต่อหุ้นของดัชนีต่างๆในช่วงที่เกิดเศรษฐกิจถดถอย Source: FINNOMENA, Bloomberg as of 14/12/2022

นอกจากนั้นแล้ว เมื่อพิจารณากลับไปตั้งแต่ปี 1997 พบว่า กำไรของบริษัทจดทะเบียนในสหรัฐฯ ซึ่งพิจารณาจากดัชนี S&P 500 จะลดลง 15-30% ในช่วงเศรษฐกิจชะลอตัว ขณะที่ครั้งนี้คาดการณ์กำไรของ S&P 500 นั้นได้ถูกปรับลดลงไปเพียง 6.4% จากจุดสูงสุดเท่านั้น จากการประเมินโดยดัชนี FLEI ทำให้ การถูกปรับลดของกำไรจากจุดสูงสุดอาจมากถึง 10% ภายใน 6 เดือนข้างหน้า

Valuation

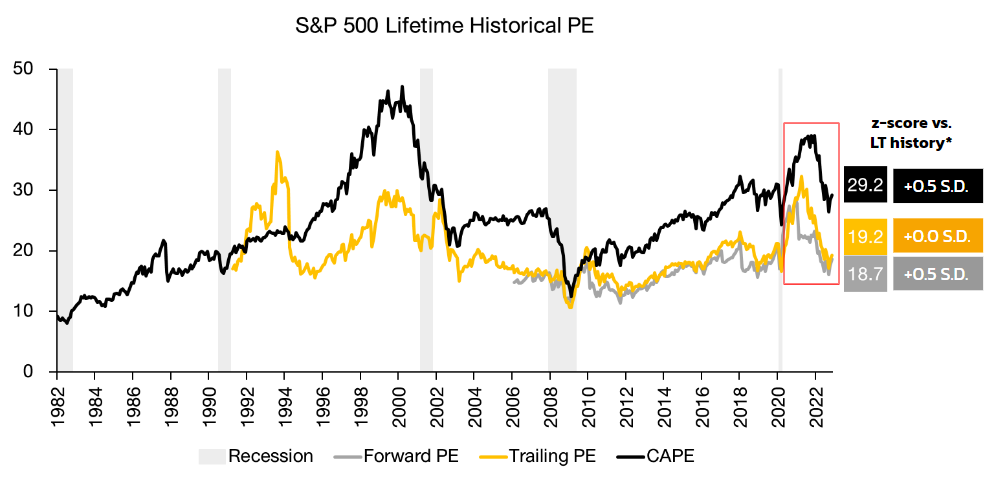

รูปที่ 18: Valuation ของดัชนี S&P 500 โดยใช้ CAPE Trailing และ Forward PE Source: FINNOMENA, Bloomberg as of 14/12/2022

เมื่อพิจารณาถึงความน่าสนใจของตลาดหุ้นหลักอย่าง S&P 500 พบว่า แม้จะผ่านการปรับตัวลงมามากกว่า 19% จากจุดสูงสุดแล้ว แต่ระดับ Valuation เมื่อพิจารณาผ่านทั้ง Forward P/E ที่เป็นการคำนวณบนคาดการณ์กำไรในอนาคต และ Cyclically Adjusted P/E-CAPE ที่เป็น การคำนวณ P/E ในระยะยาวผ่านวัฎจักรเศรษฐกิจและปรับด้วยเงินเฟ้อ พบว่ายังอยู่เหนือค่าเฉลี่ยระยะยาวตั้งแต่มีข้อมูลเล็กน้อย ที่ระดับ +0.5 S.D. ขณะที่เมื่อพิจารณาโดย Trailing P/E ที่เป็นการคำนวณบนกำไรที่เกิดขึ้นแล้วพบว่าดัชนี S&P 500 เคลื่อนไหวอยู่ที่ระดับค่าเฉลี่ย ต่างสะท้อน Valuation ที่ไม่ถูกนักเมื่อเทียบกับระดับในอดีต

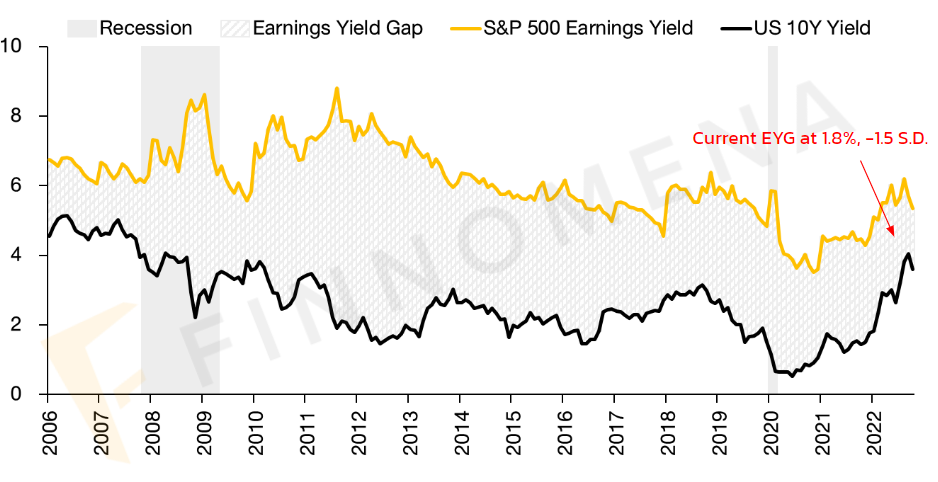

รูปที่ 19: Valuation ของดัชนี S&P 500 โดยใช้ Earning Yield Gap Source: FINNOMENA, Bloomberg as of 14/12/2022

ในขณะที่ เมื่อพิจารณาเปรียบเทียบอัตราผลตอบแทนกำไรจากหุ้นกับอัตราผลตอบแทนพันธบัตรรัฐบาล (Earning Yield Gap) พบว่าการใช้นโยบายทางการเงินอย่างเข้มงวด ส่งผลให้อัตราดอกเบี้ยพันธบัตรรัฐบาลปรับตัวขึ้นมาในระดับที่สูง กดดันให้ส่วนต่างของผลตอบแทนแคบลง และหมายถึงความน่าสนใจของการลงทุนในหุ้นสหรัฐฯ เมื่อเทียบกับการลงทุนในพันธบัตรลดลง

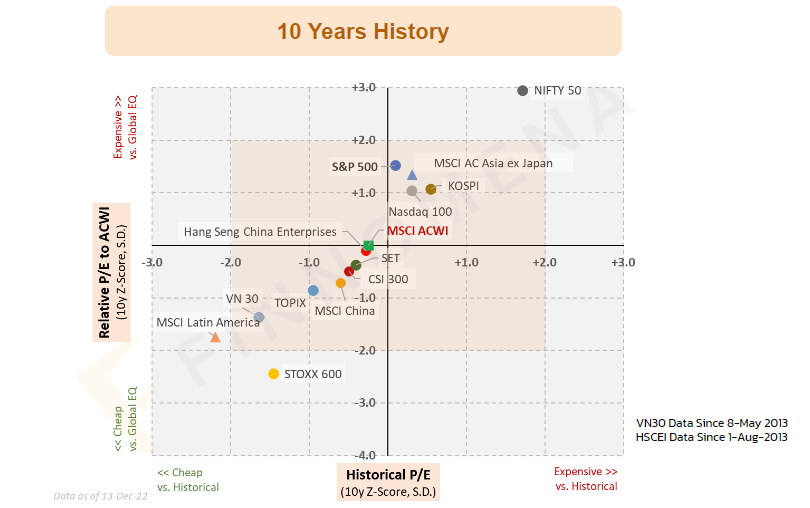

รูปที่ 20: Relative Valuation ของดัชนีต่างๆ Source: FINNOMENA, Bloomberg as of 14/12/2022

ทั้งนี้แม้ว่าสหรัฐฯ จะมี Valuation ที่ยังอยู่ในระดับที่เรายังคิดว่าไม่น่าลงทุน แต่ยังมีโอกาสในตลาดอื่นๆ ทั่วโลกที่ในช่วงที่ผ่านมาปรับตัวย่อลงมาจน Valuation ลงมาอยู่ในระดับที่ถูกกว่าเมื่อเทียบกับช่วง 10 ปีในอดีต เช่น ดัชนี VN 30 ของเวียดนาม ดัชนี CSI 300 ของจีน และ ดัชนี MSCI China ที่มีปัจจัยสนับสนุนในระยะสั้น และมีศักยภาพการเติบโตในระยะยาว

Technical

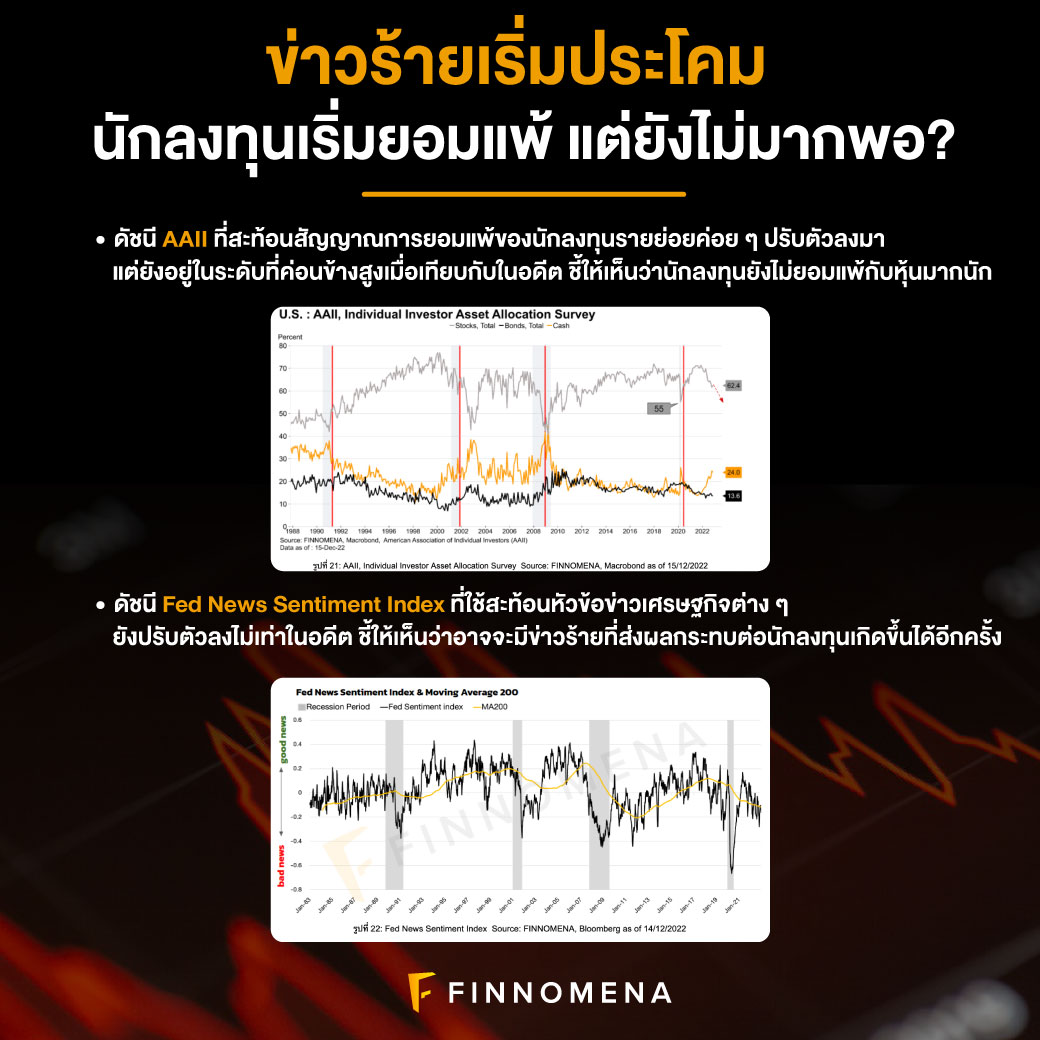

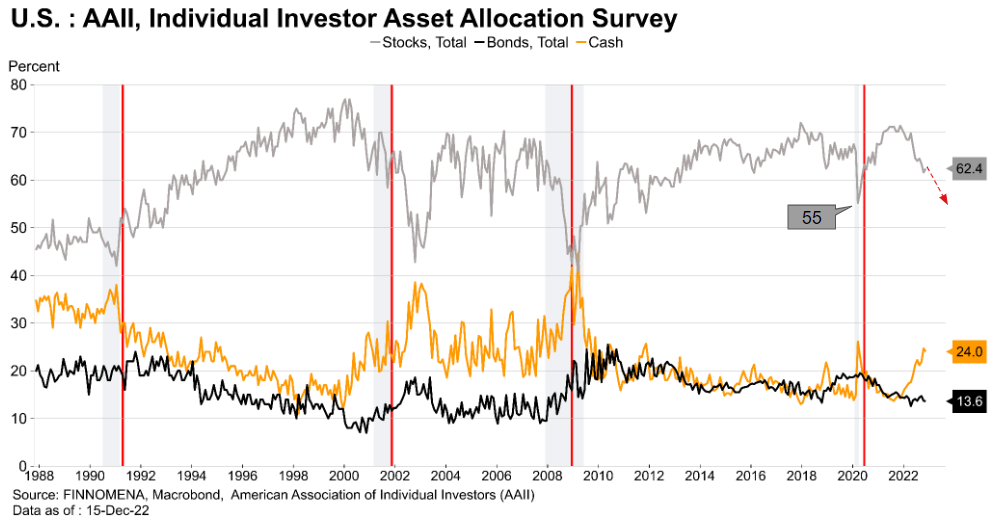

รูปที่ 21: AAII, Individual Investor Asset Allocation Survey Source: FINNOMENA, Macrobond as of 15/12/2022

เรายังติดตามสัญญาณการยอมจำนนของนักลงทุนรายย่อย (capitulation sign) ซึ่งเห็นสัญญาณการลดสัดส่วนการถือครองการลงทุนในหุ้นเมื่อตลาดหุ้นค่อยๆ ปรับตัวลงมา แต่เมื่อเทียบกับวิกฤติครั้งก่อนหน้า สัดส่วนการถือหุ้นยังอยู่ในระดับที่ค่อนข้างสูง

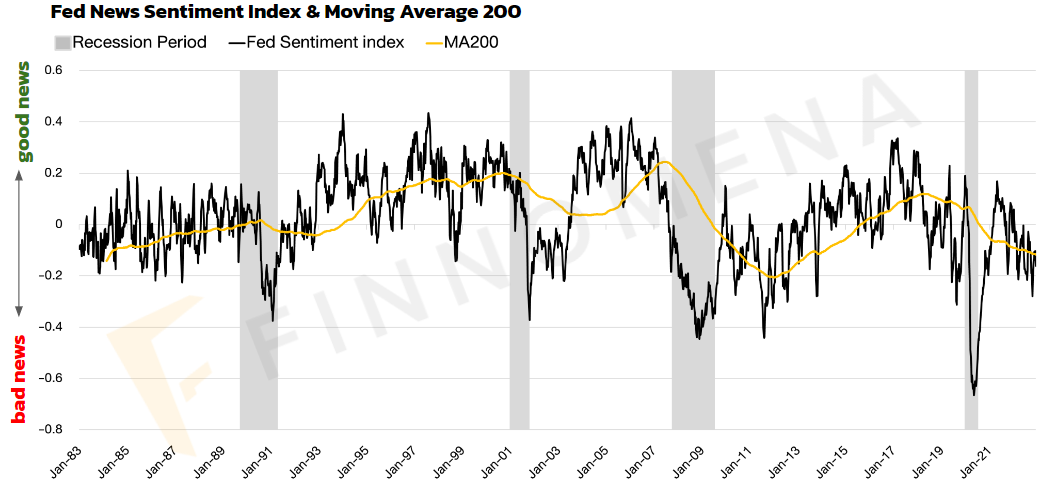

รูปที่ 22: Fed News Sentiment Index Source: FINNOMENA, Bloomberg as of 14/12/2022

อีกดัชนีที่สามารถสะท้อนมุมมอง (sentiment) ของนักลงทุนได้คือหัวข้อข่าวเศรษฐกิจในแต่ละสภาวะของตลาด ในยามตลาดกระทิงเราจะเห็นแต่ข่าวดีๆ มากกว่าข่าวร้าย กลับกันในช่วงเศรษฐกิจถดถอยหัวข้อข่าวมักเต็มไปด้วยข่าวร้าย ซึ่งสอดคล้องกับสัญญาณยอมจำนนของนักลงทุนรายย่อย ที่แม้จะปรับตัวลงมาต่ำแล้ว แต่เมื่อเทียบกับระดับใจช่วงเศรษฐกิจถดถอยในอดีตนั้น อาจกล่าวได้ว่า sentiment จากข่าวร้ายยังอาจจะร้ายได้กว่านี้อีก

สรุปมุมมองและภาพรวมกลยุทธ์การลงทุน

รูปที่ 23: FINNOMENA 2023 Outlook Source : FINNOMENA as of 14/12/2022

โดยสรุป FINNOMENA Investment Team มีมุมมองต่อ 3 ธีมการลงทุนหลักในปี 2023 ดังนี้

“Mild” US Recession” ซึ่งหมายถึงการเดินหน้าเข้าสู่ภาวะเศรษฐกิจถดถอยของสหรัฐฯ ที่เป็นประเทศขนาดเศรษฐกิจอันดับหนึ่งนั้นมีแนวโน้มสูงที่จะเกิดขึ้น แต่อยู่ในระดับที่ถดถอยแบบไม่รุนแรง และไม่ทำให้เกิดเป็นวิกฤติลุกลามขนาดใหญ่แต่อย่างใด กลยุทธ์ที่เหมาะสมในครึ่งปีแรกคือการจัดพอร์ตแบบ Defensive มีการกระจายความเสี่ยงในสินทรัพย์ปลอดภัยอย่างทองคำ (ที่มีการป้องกันความเสี่ยงค่าเงิน) และมีเงินสดบ้างเพื่อเตรียมหาโอกาสลงทุนที่น่าจะเกิดขึ้นในช่วงครึ่งแรกของปี

“China Reopen” หรือแนวโน้มการเปิดเมืองของจีน ที่สูงมากขึ้นอย่างต่อเนื่อง ซึ่งมีโอกาสสูงที่จะตามมาด้วยการกระตุ้นเศรษฐกิจ และการผ่อนคลายมาตรการควบคุมทั้งหลายให้ผ่อนคลายลงมา จะก่อให้เกิดเป็นโอกาสการลงทุนที่น่าสนใจในหุ้นจีน

“Zero Yield No More” หรือหมดยุคของอัตราดอกเบี้ยต่ำ ที่สร้างแรงกดดันในปี 2022 นั้น จะกลับมาเป็นปัจจัยที่หนุนการลงทุนในตราสารหนี้ในปี 2023 ซึ่งตราสารหนี้นั้นให้อัตราผลตอบแทน (yield) ที่สูงมากที่สุดในรอบหลายปี โดยเฉพาะอย่างยิ่งเมื่อธนาคารกลางทั้งหลาย กำลังส่งสัญญาณว่าการปรับขึ้นอัตราดอกเบี้ยใกล้สิ้นสุดลงทุกที หลังจากเงินเฟ้อได้ผ่านจุดสูงสุดเป็นที่เรียบร้อย

มุมมองสินทรัพย์อื่นๆ

Overweight

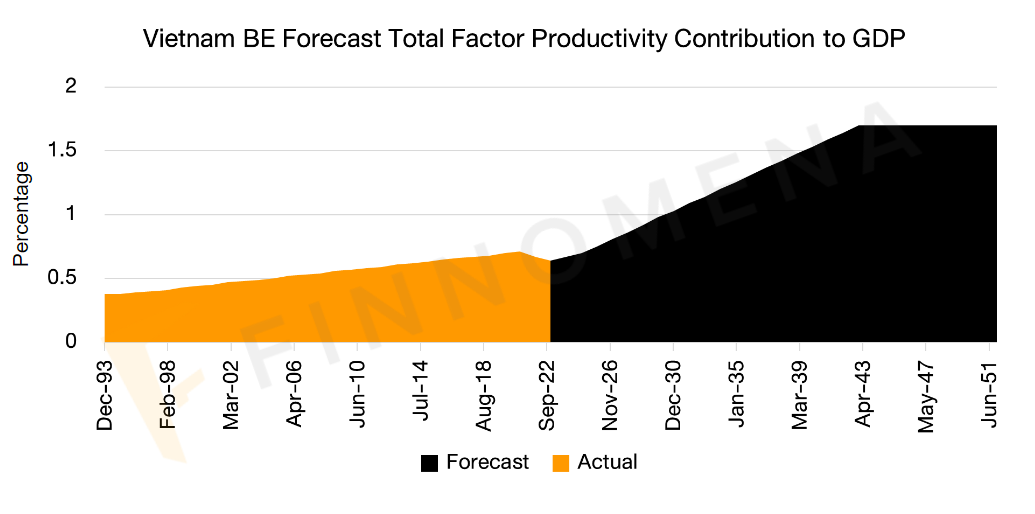

รูปที่ 24: Vietnam Total Factor Productivity Contribution to GDP

Source: FINNOMENA, Bloomberg Economic (BE) Forecast as of 14/12/2022

เวียดนาม

ถูกกดดันจากปัจจัยลบตลอดทั้งปีที่ผ่านมา และเจอความผันผวนมากที่สุดในช่วงไตรมาส 3/65 ทำให้ดัชนี VN 30 ปรับตัวลงไปทำจุดต่ำสุดกลางเดือนพฤศจิกายนที่ 30.6% ปัจจุบันแรงกดดันจากปัญหาสภาพคล่องตึงตัวในระบบเริ่มมีสเถียรภาพ และแรงกดดันจากค่าเงินดอลล่าสหรัฐฯ เริ่มชะลอตัวหลังค่าเงินดองเริ่มกลับมาแข็งค่า บวกกับเม็ดเงินจากนักลงทุนต่างชาติที่เข้ามาสะสมหุ้นที่ปัจจัยพื้นฐานดีราคาถูกในช่วงที่ตลาดปรับตัวย่อลงมาแรง ทำให้ดัชนีดีดกลับขึ้นมาจากจุดต่ำสุดที่ 23.6% ปัจจุบันตลาดหุ้นเวียดนามยังมี Valuation ถูกที่ระดับ PE 10.5 เท่า หรือเท่ากับ -1.5 SD และแม้การเติบโตของเศรษฐกิจโลกอาจจะกระทบกับภาคการส่งออกในระยะสั้น แต่ศักยภาพในการเติบโตทางเศรษฐกิจในระยะยาวยังอยู่ในระดับที่สูง

หุ้น Asia (ex Japan)

หุ้นในกลุ่ม Asia (ex Japan) เช่นเดียวกับภาพรวมหุ้น emerging market ที่ได้ประโยชน์จากแนวโน้มค่าเงินดอลล่าร์สหรัฐฯ ที่มีทิศทางอ่อนค่าในปี 2023 และการปรับออกจากนโยบาย Covid Zero ของจีน

Neutral

ไทย

แม้ว่าการกลับมาของนักท่องเที่ยวต่างชาติในปี 2565 จะกลับมาอยู่ที่ 10.5 ล้านคน และหากว่าจีนเปิดประเทศจำนวนนักท่องเที่ยวที่คาดการณ์ไว้จะกลับมาอยู่ที่ 22 คนในปีหน้าจะเป็นปัจจัยสำคัญที่หนุนการฟื้นตัวของเศรษฐกิจและการบริโภคภายในประเทศ แต่เรายังคงมุมมองการลงทุนในหุ้นไทยไว้ที่ระดับ neutral เนื่องจากตลาดได้รับรู้ข้อมูลการฟื้นตัวทางเศรษฐกิจไประดับหนึ่งแล้วประกอบ PE ที่ระดับ 18 เท่า ซึ่งถือว่าไม่ได้อยู่ในระดับที่ถูกมากนัก

อินเดีย

ตลาดหุ้นอินเดียได้รับปัจจัยหนุนจากการปรับประมาณการทางเศรษฐกิจที่เติบโตแข็งแกร่ง โดย GDP Q3/22 เติบโตได้ถึง 6.3%YoY และ PMI ในภาคการผลิตและภาคบริการยังแข็งแกร่ง แต่ด้วย Valuation ที่อยู่ในโซนแพง 12M Trailling PE ที่ 23.8 เท่า หรือ +3.0 SD มองว่ามีความเสี่ยงเรื่อง Price Risk จึงแนะนำมุมมองการลงทุนที่เป็นกลางสำหรับหุ้นอินเดีย

ทองคำ

สมมติฐานหลักของเรามองว่าโอกาสจะเกิด mild recession ทำให้ Dollar Index มีแนวโน้มอ่อนค่าลงได้ต่อ แต่จากสถิติในอดีตที่ผ่านมาหลังผ่านช่วง recession มักให้ผลตอบแทนที่ไม่น่าสนใจนัก ประกอบกับอัตราดอกเบี้ยนโยบายที่อยู่ในระดับที่สูง ทำให้ real yield ที่อยู่ในระดับที่สูงเป็นอีกปัจจัยกดดันราคาทองคำ จึงแนะนำถือครองเพื่อกระจายความเสี่ยงเท่านั้น

Underweight

ยุโรป

ได้รับแรงกดดันจากวิกฤติราคาพลังงานในช่วงก่อนหน้า ทำให้เงินเฟ้อกดดันการดำเนินนโยบายทางการเงินของธนาคารกลางยุโรป (ECB) ทั้งนี้แม้ในมุมมองของ ECB วิกฤติราคาพลังงานและเงินเฟ้อใกล้จะผ่านจุดสูงสุด จากราคาก๊าซธรรมชาติที่ปรับตัวลงอย่างรวดเร็วในเดือนที่ผ่านมา แต่เศรษฐกิจยุโรปยังมีโอกาสในการเกิด recession ถึง 90% ทำให้มีความน่าสนใจลงทุนต่ำ

ญี่ปุ่น

ญี่ปุ่นยังคงดำเนินนโยบายทางการเงินแบบผ่อนคลายเป็นพิเศษ (ultra-loose monetary policy) สวนทางธนาคารกลางต่างๆ ทั่วโลกที่ใช้นโยบายแบบเข้มงวดเพื่อควบคุมเงินเฟ้อ ทำให้ส่วนต่างอัตราดอกเบี้ยของญี่ปุ่นและสหรัฐฯ ปรับตัวกว้างขึ้นในช่วงที่ผ่านมา เป็นผลทำให้เงินเยนปรับตัวย่อลงมากที่สุดในรอบกว่า 40 ปี จึงมีความเสี่ยงในเรื่องนโยบายทางการเงิน อีกทั้งสังคมผู้สูงอายุเป็นปัจจัยหลักที่ฉุดรั้งการเติบโตของเศรษฐกิจญี่ปุ่นในระยะยาว ทำให้มีความน่าสนใจลงทุนต่ำ

Global REITs และ Thai REITs

อัตราดอกเบี้ยที่ปรับตัวขึ้นทั้งไทยและสหรัฐส่งผลให้ความน่าสนใจของ REITs ในเชิง valuation ลดลง เมื่อเปรียบเทียบกับพันธบัตร โดย Global REITs มี yield spread อยู่ที่ระดับ -1.5 SD ซึ่งอยู่ในระดับที่แพง

ด้าน REITs ไทยแม้เห็นเศรษฐกิจกลับมาฟื้นตัว แต่ yield ของ REITs ที่ปรับตัวขึ้นช้ากว่าพันธบัตรรัฐบาล ทำให้ spread แคบลง และความน่าสนใจ REITs ไทยลดลง

FINNOMENA Portfolio Recommendation

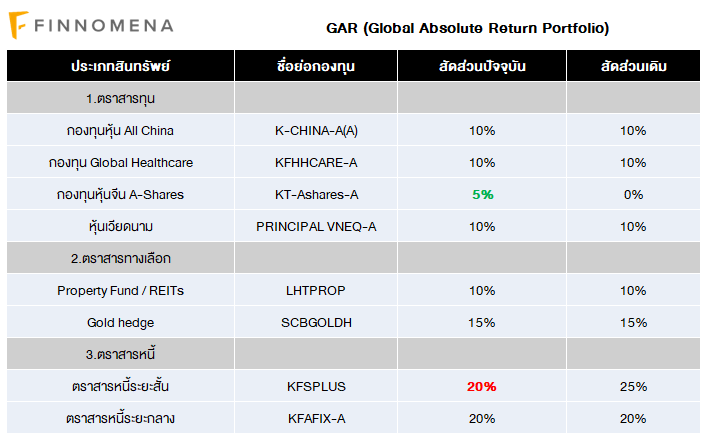

GAR (Global Absolute Return)

- แนะนำลดสัดส่วนการลงทุน KFSPLUS 5%

- แนะนำเพิ่มน้ำหนักการลงทุนใน KT-Ashares-A 5%

ท่าทีผ่อนคลายมาตรการควบคุม COVID-19 และกระตุ้นเศรษฐกิจอย่างต่อเนื่องของทางการจีน ส่งสัญญาณเชิงบวกต่อความเป็นไปได้ในการเปิดเมืองที่มากขึ้น ส่งผลให้ตลาดหุ้นจีนซึ่งปรับตัวลงอย่างมากในช่วง 2 ปีที่ผ่านมามีความน่าสนใจ

FINNOMENA Investment Team จึงแนะนำเพิ่มสัดส่วนการลงทุนในกองทุน KT-Ashares-A 5% เพื่อรับโอกาสการฟื้นตัวจากแนวโน้มดังกล่าว พร้อมกันนั้น GAR ยังมีสัดส่วนการลงทุนในตราสารหนี้ซึ่งเป็นสินทรัพย์ปลอดภัย และสภาพคล่องอย่าง KFSPLUS นั้นพร้อมต่อการปรับเข้าสู่สินทรัพย์อื่นๆ

ทำให้หาก FINNOMENA Investment Team ประเมินว่าความเสี่ยงลดลงอย่างมีนัยสำคัญเมื่อไหร่ พอร์ตจะสามารถปรับเปลี่ยนได้ทันต่อสถานการณ์ เพื่อรับโอกาสสร้างผลตอบแทนที่ใกล้เคียงเป้าหมายในอนาคต

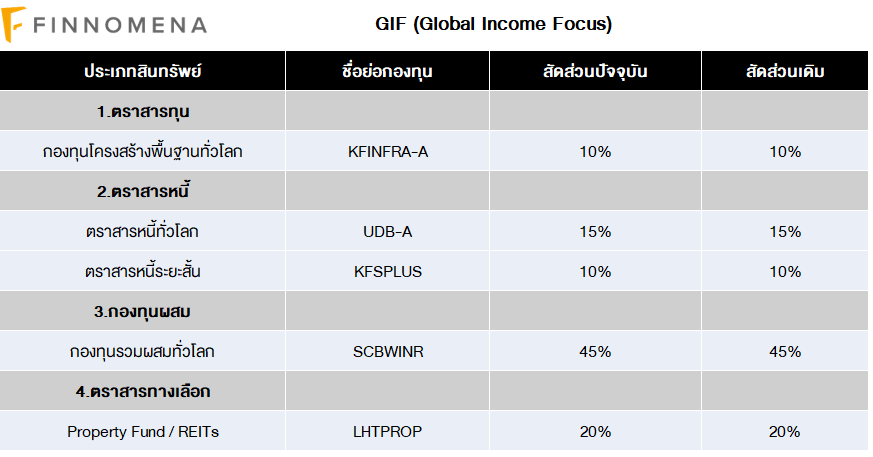

GIF (Global Income Focus)

GIF มีความผันผวนที่ต่ำเมื่อเทียบกับภาวะการลงทุนโดยรวมทั่วโลก อีกทั้งยังสามารถสร้างกระแสเงินสดที่สม่ำเสมอได้ แต่ต่ำกว่าเป้าหมายที่ 3-5% เล็กน้อย

อย่างไรก็ตามสัดส่วนการลงทุนในตราสารหนี้ซึ่งเป็นสินทรัพย์ปลอดภัย และสภาพคล่องอย่าง KFSPLUS นั้นพร้อมต่อการปรับเข้าสู่สินทรัพย์อื่นๆ ทำให้หาก FINNOMENA Investment Team ประเมินว่าความเสี่ยงลดลงอย่างมีนัยสำคัญเมื่อไหร่ พอร์ตจะสามารถปรับเปลี่ยนได้ทันต่อสถานการณ์ เพื่อรับโอกาสสร้างผลตอบแทนที่ใกล้เคียงเป้าหมายทั้งกระแสเงินสด และเงินต้น บนความเสี่ยงที่เหมาะสม จึงยังแนะนำคงสัดส่วนการลงทุน

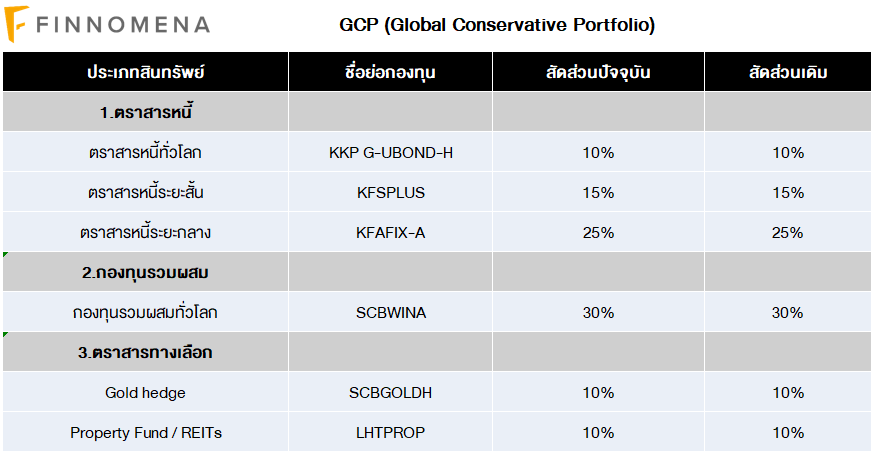

GCP (Global Conservative Port)

นับตั้งแต่กลางปีที่ผ่านมา GCP ได้ลดการถือครองสินทรัพย์เสี่ยงอย่างหุ้นโดยตรงแล้ว จากมุมมองการเข้าสู่ภาวะเศรษฐกิจถดถอย ทำให้ปัจจุบันนั้น GCP มีความเสี่ยงที่ต่ำกว่าเมื่อเทียบกับตลาดหุ้นโดยรวมแล้ว

อีกทั้งยังมีสินทรัพย์ปลอดภัยสภาพคล่องสูงอย่างตราสารหนี้ถึง 50% ทำให้หาก FINNOMENA Investment Team ประเมินว่าความเสี่ยงลดลงอย่างมีนัยสำคัญเมื่อไหร่ พอร์ตจะสามารถปรับเปลี่ยนได้ทันต่อสถานการณ์ จึงยังแนะนำคงสัดส่วนการลงทุน

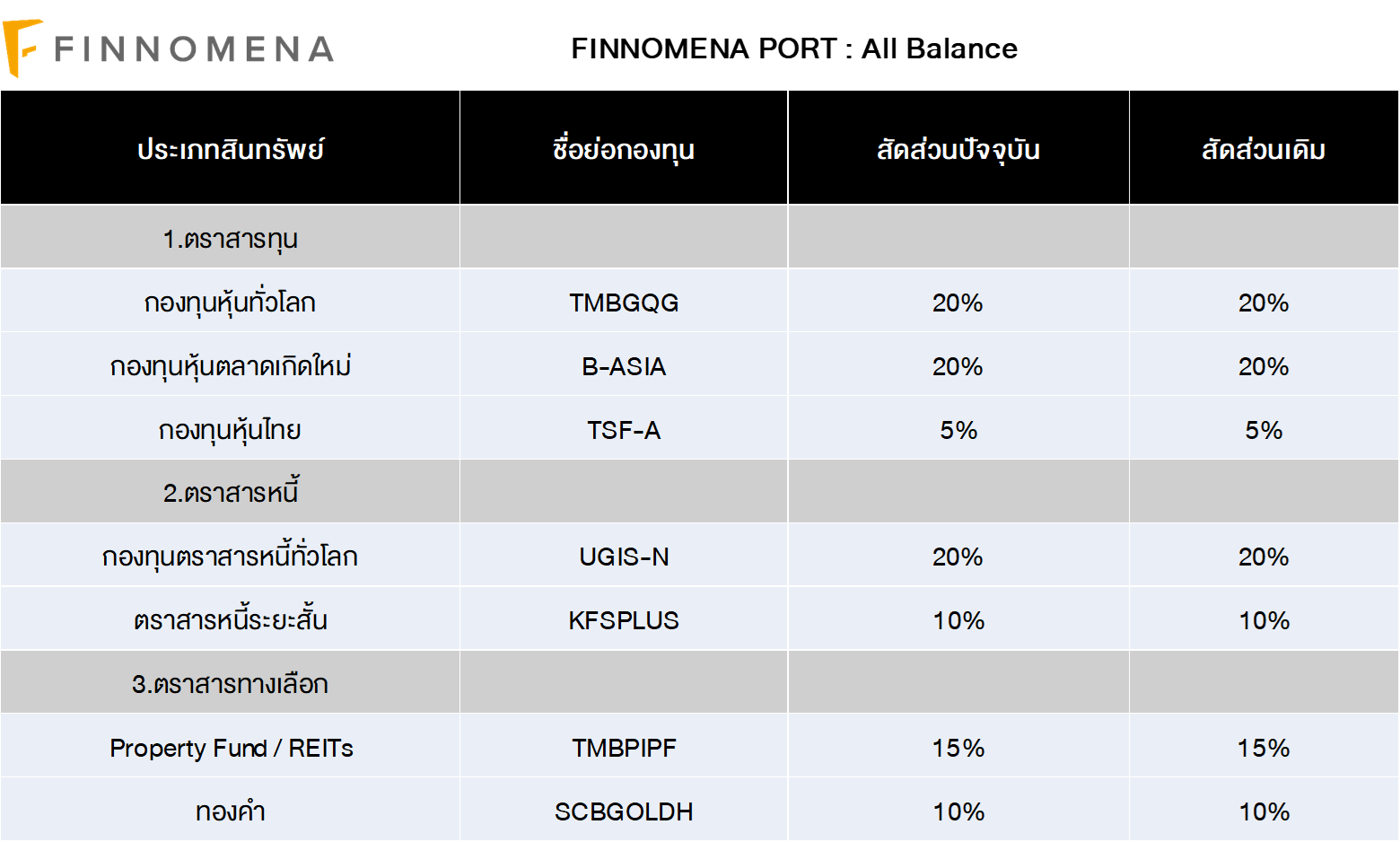

All Balance

All Balance ซึ่งเป็นพอร์ตการลงทุนแบบ Strategic Asset Allocation ที่จัดสัดส่วนการลงทุนด้วย Black-Litterman Model หัวใจของ FINNOMENA Robo-Advisor ที่ผสมผสานระหว่างโมเดลทางคณิตศาสตร์ที่ช่วยคำนวณค่าสถิติในอดีตกับมุมมองการลงทุนในอนาคตจากผู้แนะนำการลงทุนถือครองสัดส่วนหุ้นในระดับ 45% ซึ่งเป็นระดับที่ต่ำที่สุดตามนโยบายการการลงทุนแล้ว

เมื่อประกอบกับการกระจายการลงทุนในสินทรัพย์อื่นอย่าง ตราสารหนี้ ทองคำ และกองทุนรวมอสังหาริมทรัพย์ ซึ่งช่วยลดความเสี่ยงของพอร์ตการลงทุนโดยรวมลงมาอีกบางส่วนนั้นมีความเหมาะสมกับสถานการณ์ปัจจุบันแล้ว FINNOMENA Investment Team จึงแนะนำคงสัดส่วนการลงทุน

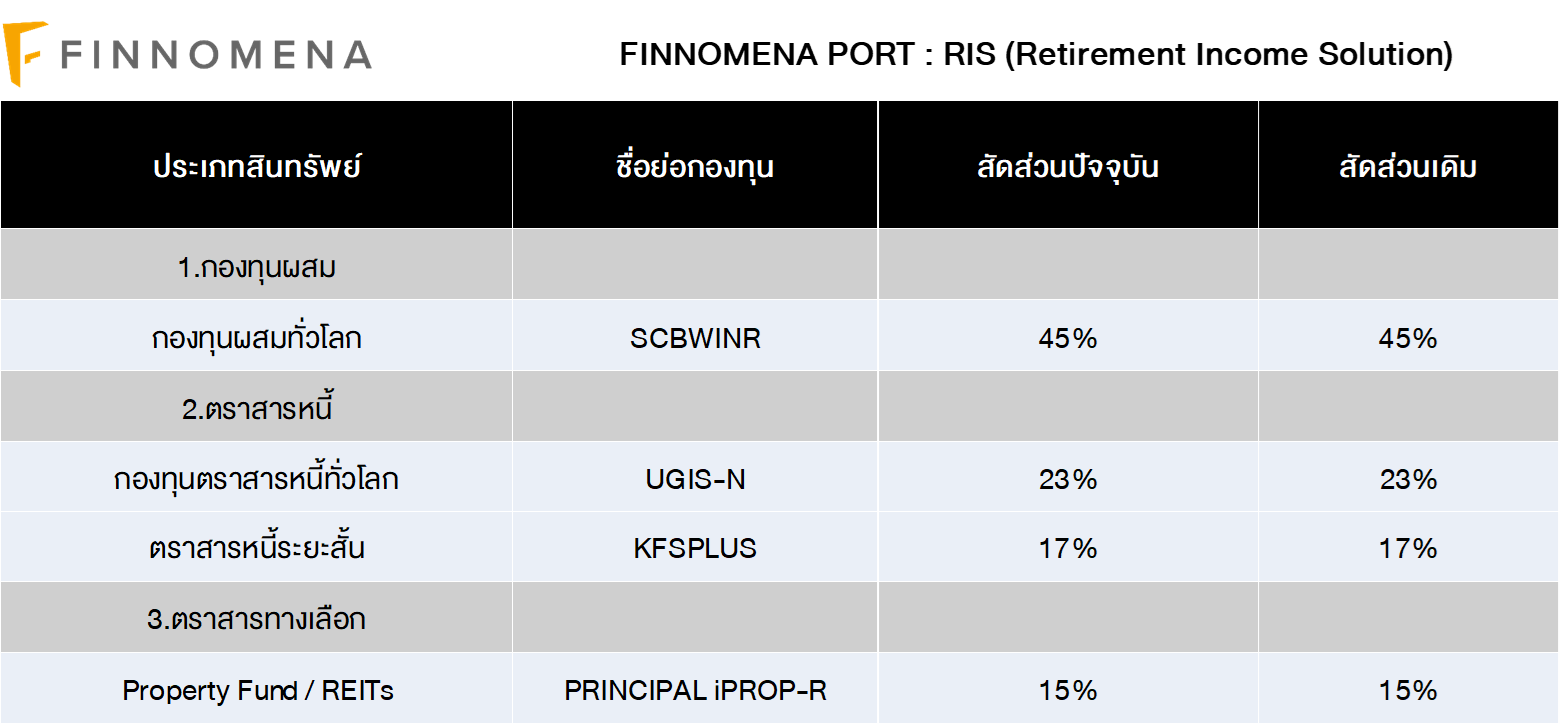

RIS (Retirement Income Solution)

RIS มีความผันผวนที่ต่ำเมื่อเทียบกับภาวะการลงทุนโดยรวมทั่วโลก อีกทั้งยังสามารถสร้างกระแสเงินสดที่สม่ำเสมอได้ แต่ต่ำกว่าเป้าหมายที่ 3-3.5% เล็กน้อย

พร้อมด้วยสัดส่วนการลงทุนในตราสารหนี้ซึ่งเป็นสินทรัพย์ปลอดภัย และมีสภาพคล่องสูงอย่าง KFSPLUS นั้นพร้อมต่อการปรับเข้าสู่สินทรัพย์อื่นๆ ทำให้หาก FINNOMENA Investment Team ประเมินว่าความเสี่ยงลดลงอย่างมีนัยสำคัญเมื่อไหร่ พอร์ตจะสามารถปรับเปลี่ยนได้ทันต่อสถานการณ์ เพื่อรับโอกาสสร้างผลตอบแทนที่ใกล้เคียงเป้าหมายทั้งกระแสเงินสด และเงินต้น บนความเสี่ยงที่เหมาะสม จึงยังแนะนำคงสัดส่วนการลงทุนต่อ

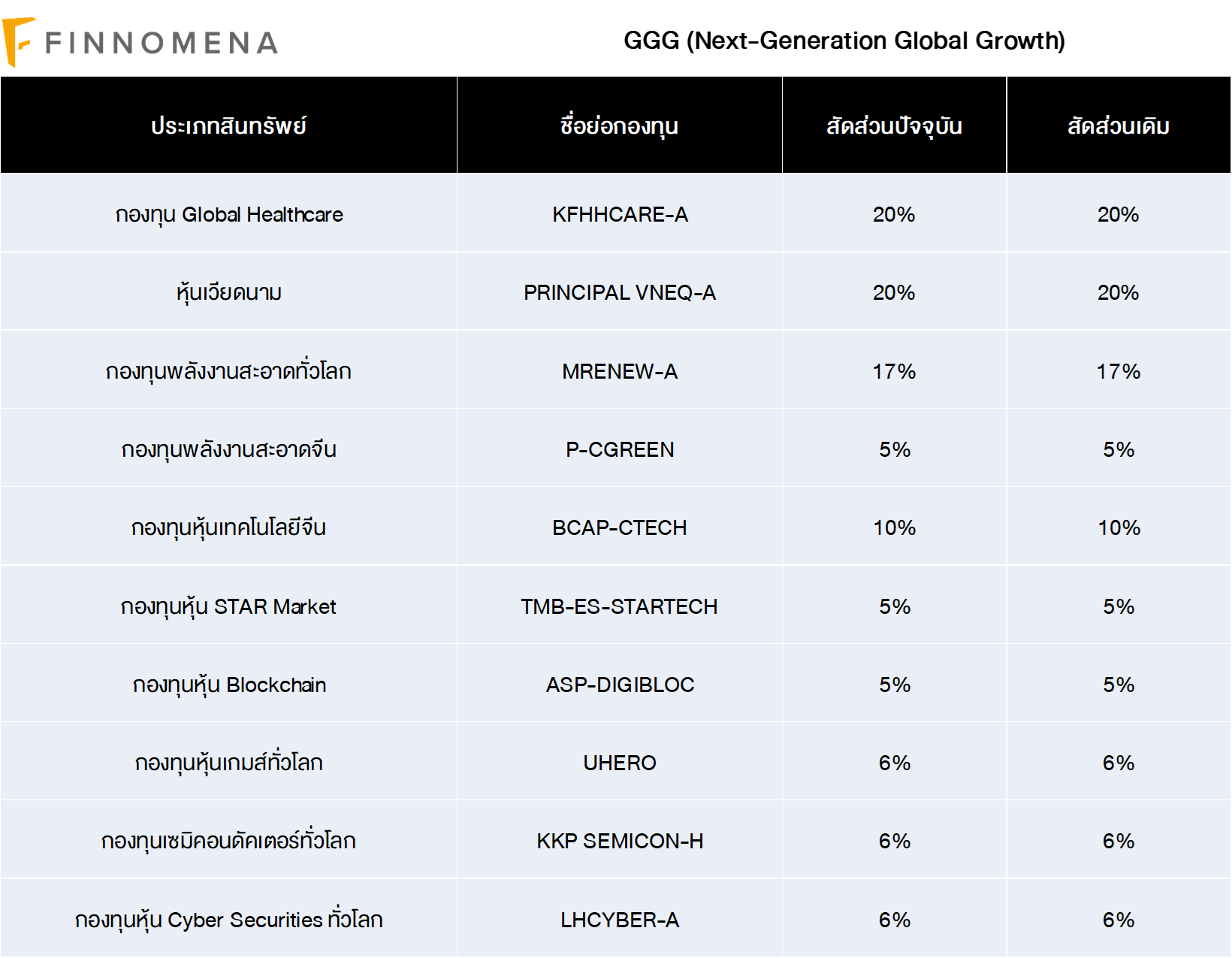

GGG (Next-Generation Global Growth)

GGG ซึ่งเป็นพอร์ตที่แนวทางลงทุนหุ้น 100% ตลอดเวลา กระจายการลงทุนหลากหลายธีม ประเทศ และใช้ Min.Volatility Optimization เป็นแนวทางในการจัดสรรน้ำหนักเพื่อลดความเสี่ยง ได้ถูกตรวจสอบทั้งในเชิงโมเดลการลงทุน และ กองทุนรวมที่ถือครอง ซึ่งยังคงมีความเหมาะสมกับสถานการณ์การลงทุนปัจจุบัน FINNOMENA Investment Team จึงแนะนำคงสัดส่วนการลงทุนเดิม

—————————————————————————————————————————

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัว ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT