สนใจรับคำแนะนำการลงทุน Monthly Port Strategy เพิ่มเติมจาก Investment Advisor

>>คลิกที่นี่<<

Two factors driving economy

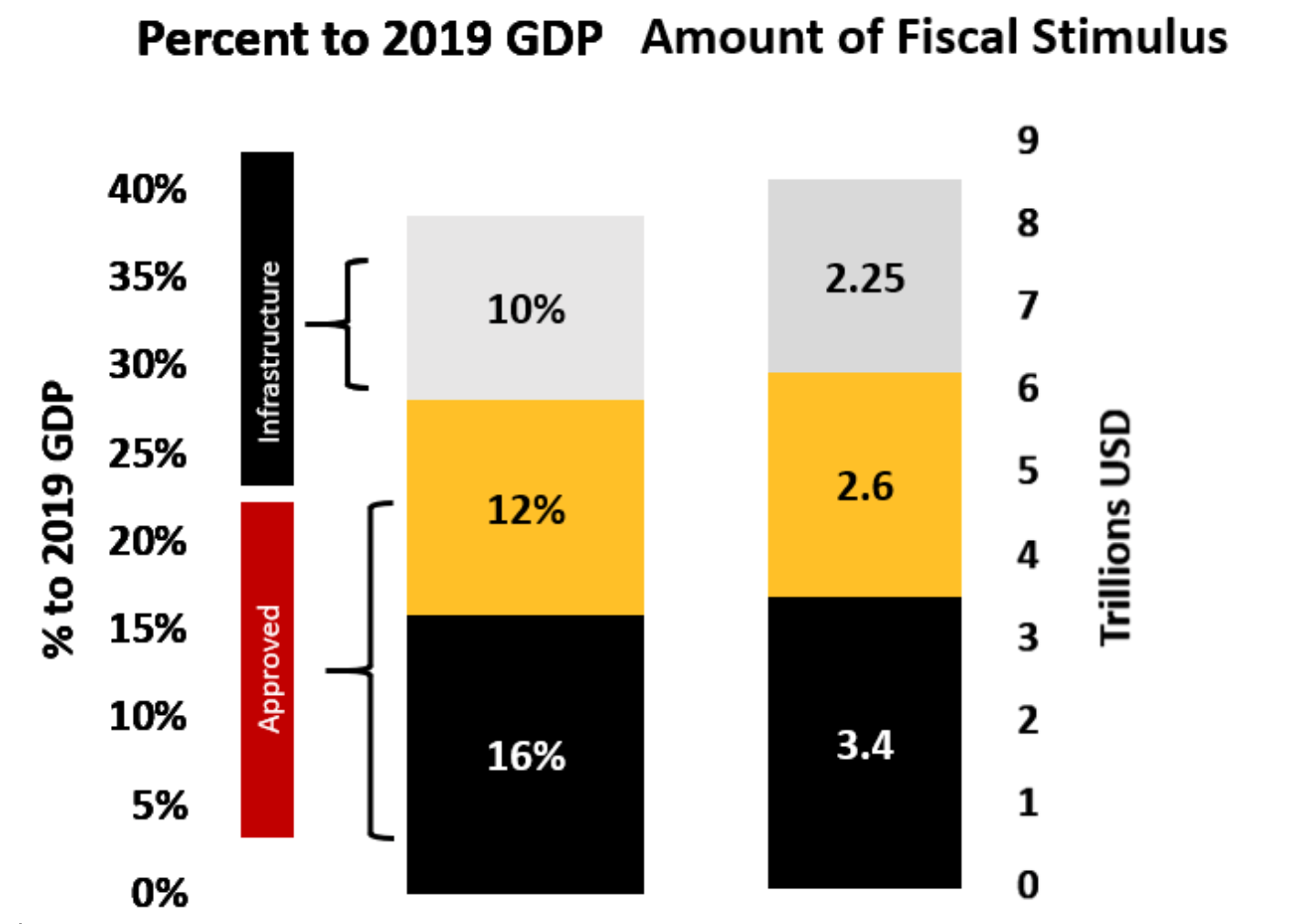

รูปที่ 1 ปริมาณมาตรการการคลังและสัดส่วนเทียบกับ GDP Sources: FINNOMENA, covidmoneytracker; Data as of 29/03/2021

กลางเดือนมีนาคมที่ผ่านมา ประธานาธิบดีโจ ไบเดน ลงนามอนุมัติร่างมาตรการกระตุ้นเศรษฐกิจมูลค่า 1.9 ล้านล้านดอลลาร์ ทำให้ตัวเลขมาตรการกระตุ้นทั้งที่เบิกจ่ายแล้วและยังไม่เบิกจ่ายคิดเป็น 28% ของ GDP ปี 2019 นอกจากนี้ยังเปิดเผยแผนการลงทุนโครงสร้างพื้นฐาน ขนาด 2.25 ล้านล้านดอลลาร์ โดยครอบคลุมทั้งการปรับปรุงซ่อมแซมถนน สะพาน รางรถไฟ และพัฒนาโครงสร้างพื้นฐานด้านพลังงานสะอาด ระบบ 5G การพัฒนาทักษะแรงงานขั้นสูง

ขณะเดียวกันการฉีดวัคซีนที่เดินหน้าอย่างเป็นทางการทั่วโลก จะยังคงเป็นอีกปัจจัยสำคัญในการทำให้กิจกรรมทางเศรษฐกิจกลับมาสู่ภาวะปรกติ ซึ่งจะช่วยหนุนให้เศรษฐกิจฟื้นตัวอีกครั้ง โดยการฉีดวัคซีนนี้นำโดยประเทศอย่างสหรัฐฯ และอังกฤษที่สามารถดำเนินการฉีดวัคซีนอย่างรวดเร็ว ครอบคลุมกว่า 50% ของประชากรทั้งหมด เหนือภาพรวมของประชากรทั่วโลกที่มีผู้ได้รับการฉีดวัคซีนทั้งหมดเพียง 7.24% เท่านั้น

What about inflation and bond yield

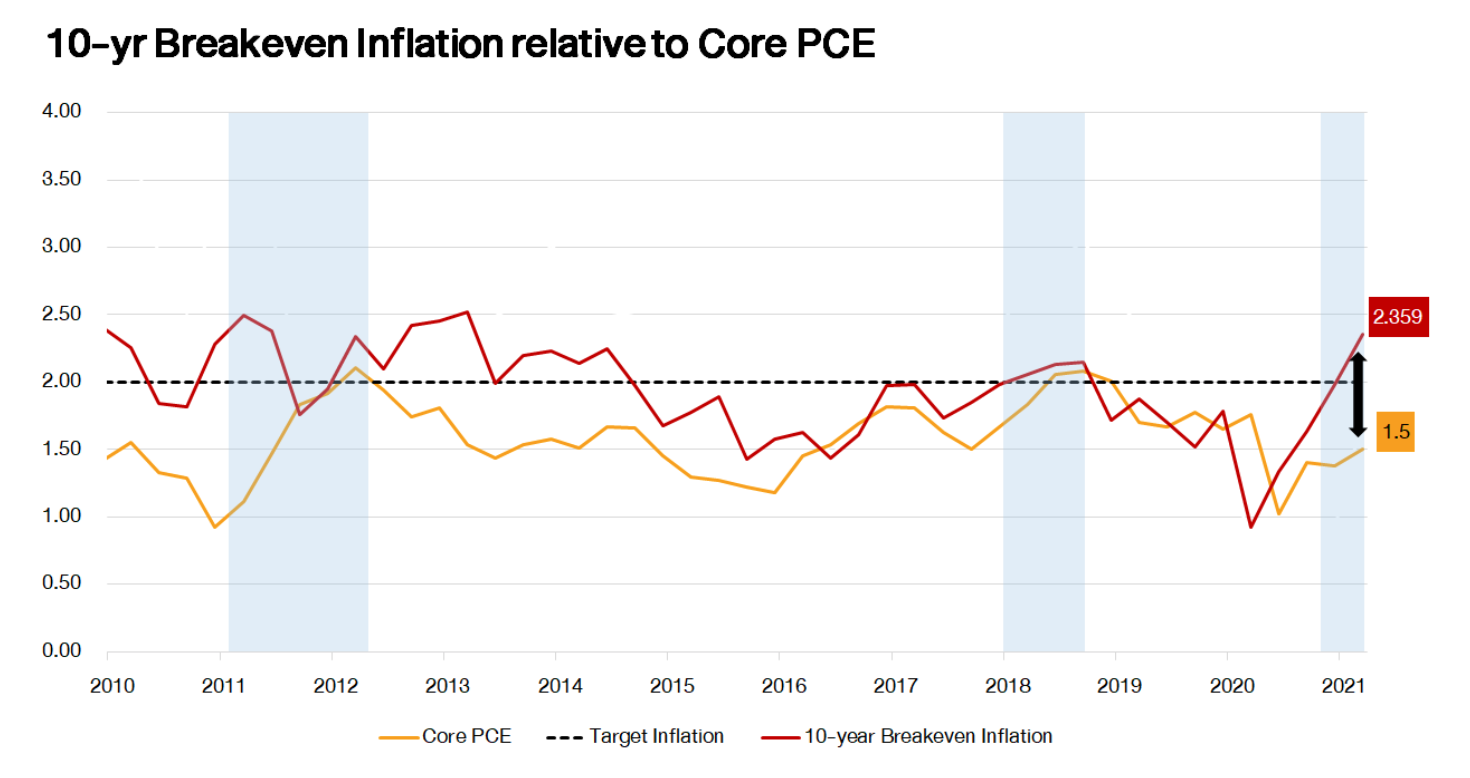

รูปที่ 2 ดัชนี Breakeven Inflation และ Core PCE Sources: FINNOMENA, covidmoneytracker; Data as of 29/03/2021

ซึ่งมุมมองการฟื้นตัวของเศรษฐกิจที่ดีขึ้นอย่างต่อเนื่องนั้น ส่งผลให้ตลาดการเงินมีมุมมองว่าอัตราเงินเฟ้อจะเพิ่มขึ้นตามมา ซึ่งสะท้อนผ่านทางดัชนีความคาดหวังอัตราเงินเฟ้อเงิน อายุ 10 ปี (US 10Y Breakeven Inflation) ที่ล่าสุดปรับตัวขึ้นเหนือระดับ 2% เรียบร้อยแล้ว สอดคล้องไปในทิศทางเดียวกับอัตราเงินเฟ้อพื้นฐาน (Core PCE) ที่เริ่มปรับตัวขึ้นมาเช่นกัน โดยตัวเลขเมื่อเดือนกุมภาพันธ์อยู่ที่ 1.4% (YoY) ฟื้นตัวจากจุดต่ำสุดเมื่อกลางปี 2020 ที่อยู่ในระดับ 1.04(YoY) ขณะที่คาดการณ์ตัวเลขอัตราเงินเฟ้อพื้นฐานไตรมาสแรกของปี 2021 อยู่ที่ 1.5% (YoY)

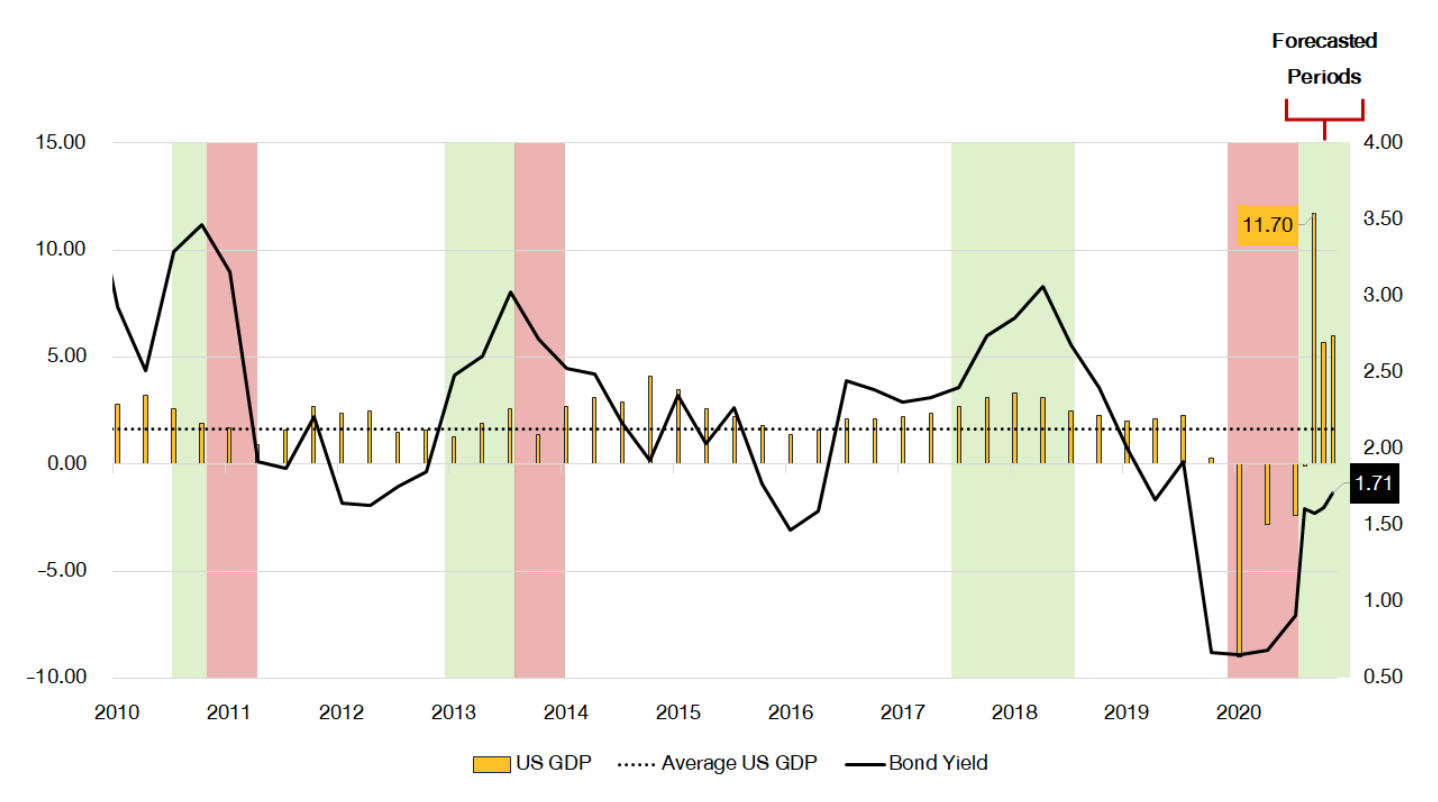

รูปที่ 3 อัตราผลตอบแทนพันธบัตรและการเติบโตของ GDP Sources: FINNOMENA, Bloomberg; Data as of 30/03/2021

นอกจากอัตราเงินเฟ้อที่รับผลจากความคาดหวังต่อการฟื้นตัวของเศรษฐกิจ ตลาดตราสารหนี้ก็เป็นสินทรัพย์ที่รับผลกระทบเช่นกัน โดยอัตราผลตอบแทนพันธบัตรสหรัฐฯ อายุ 10 ปี (US 10Y Yield) ปรับตัวขึ้นอย่างรวดเร็วนับตั้งแต่มีการฉีดวัคซีนและมีแนวโน้มที่จะปรับตัวขึ้นได้อีก จากความสัมพันธ์ในทิศทางเดียวกันกับการขยายตัวทางเศรษฐกิจซึ่งสะท้อนผ่านตัวเลข GDP

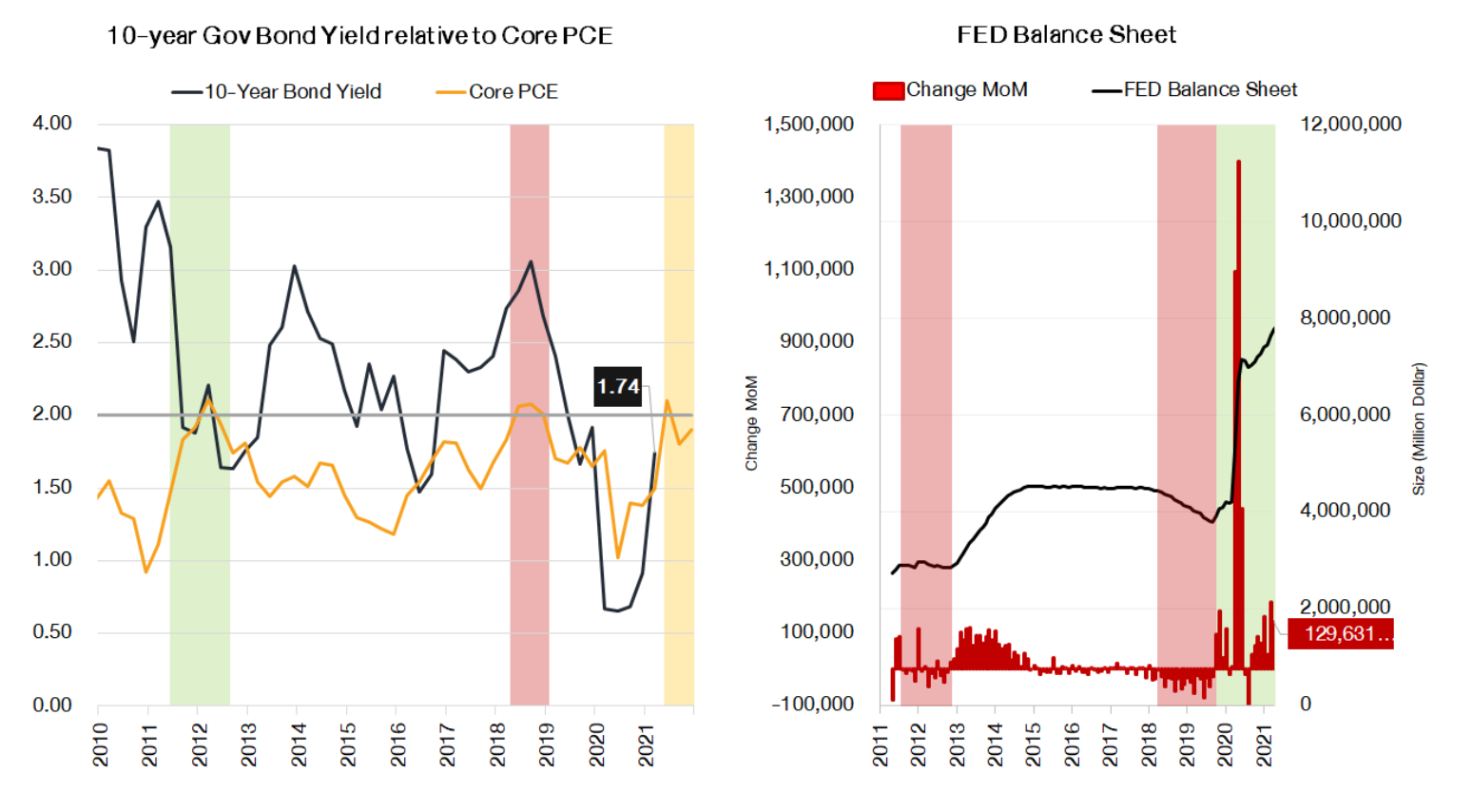

รูปที่ 4 อัตราผลตอบแทนพันธบัตร Core Pce และขนาด Fed Balance sheet Sources: FINNOMENA, Bloomberg; Data as of 30/03/2021

ทางด้านนางเจเน็ต เยลเลน รัฐมนตรีกระทรวงการคลังสหรัฐฯ มีมุมมองว่าอัตราเงินเฟ้อปี 2021 มีโอกาสที่จะปรับตัวสูงขึ้น จากระดับราคาที่ลดลงอย่างมากในช่วงของการแพร่ระบาด COVID-19 ในปี 2020 อย่างไรก็ตาม นางเจเน็ต เยลเลนระบุว่าความเสี่ยงหลักเป็นเรื่องของอัตราการว่างงานในระยะยาวมากกว่าที่จะเป็นเรื่องของอัตราเงินเฟ้อ เนื่องจากธนาคารกลางสหรัฐฯ (Fed) นั้นมีประสบการณ์และเครื่องมือบริหารอัตราเงินเฟ้อ รวมไปถึงการจับตาอัตราเงินเฟ้ออย่างใกล้ชิด

ด้านนายเจอโรม พาวเวลล์ ประธานธนาคารกลางสหรัฐฯ (Fed) กล่าวว่า Fed คาดว่าการเปิดเมืองจะทำให้เกิดเงินเฟ้อ แต่ไม่เพียงพอที่จะกดดันให้ Fed ต้องปรับขึ้นอัตราดอกเบี้ยนโยบาย พร้อมทั้งเสริมต่อไปอีกว่าการจะปรับขึ้นอัตราดอกเบี้ยนโยบายต้องพิจารณาจากการจ้างงานและอัตราเงินเฟ้อที่ยืนเหนือระดับ 2% และไม่คาดว่าจะเกิดขึ้นได้ในปีนี้

ส่องความเคลื่อนไหว Bond yield ผ่าน 3 Ds

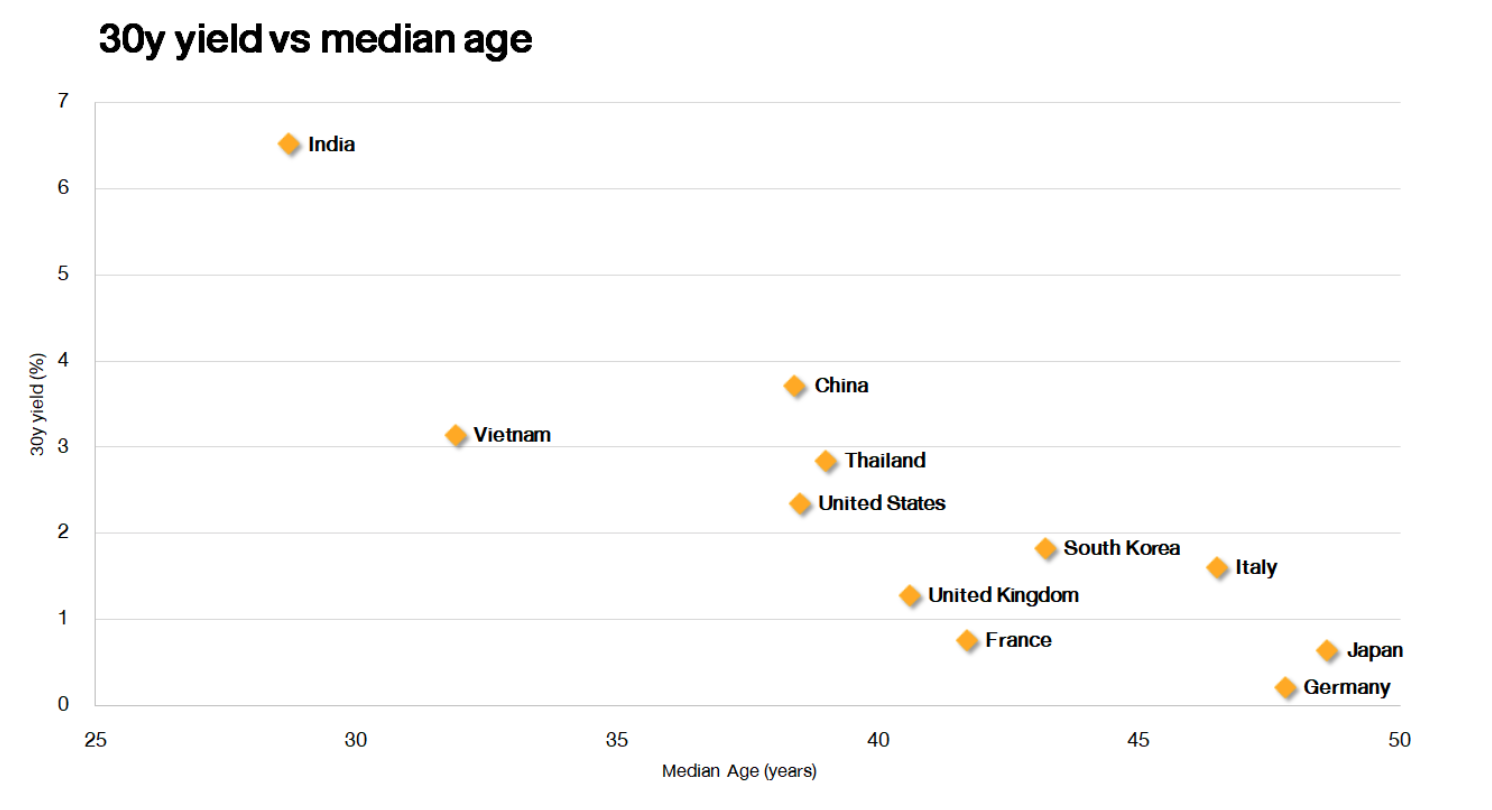

รูปที่ 5 ความสัมพันธ์ระหว่างค่ากลางอายุประชากรและอัตราผลตอบแทนพันธบัตร Sources: FINNOMENA, Bloomberg; Data as of 30/03/2021

เมื่อพิจารณาแนวโน้มอัตราผลตอบแทนพันธบัตรผ่านปัจจัยด้านโครงสร้างประชากร (Demographic) พบว่าค่ากลางอายุประชากรมีแนวโน้มสวนทางกับอัตราผลตอบแทนพันธบัตร ซึ่งหมายถึงว่าประเทศพัฒนาแล้วมักมีประชากรสูงอายุจำนวนมาก และจะมีอัตราผลตอบแทนพันธบัตรในระดับต่ำ

เมื่อประกอบกับหนี้สินของสหรัฐฯ ในระดับสูง ส่งผลให้การปรับตัวขึ้นของอัตราผลตอบแทนพันธบัตรเป็นการสร้างภาระทางการเงินให้กับรัฐบาล ขณะเดียวกันการพัฒนาด้านเทคโนโลยีช่วยลดต้นทุนทั้งการผลิตและการตั้งธุรกิจ (Disruption) ด้วยปัจจัย 3Ds ที่กล่าวมาทำให้ FINNOMENA Investment Team มีมุมมองว่าอัตราผลตอบแทนพันธบัตรมีแนวโน้มขาขึ้นในระยะสั้น แต่ไม่สามารถปรับตัวขึ้นต่อเนื่องได้ในระยะกลางถึงยาว

ECB, BoJ ท่าทีที่แตกต่างกันของสองธนาคารกลางหลัก

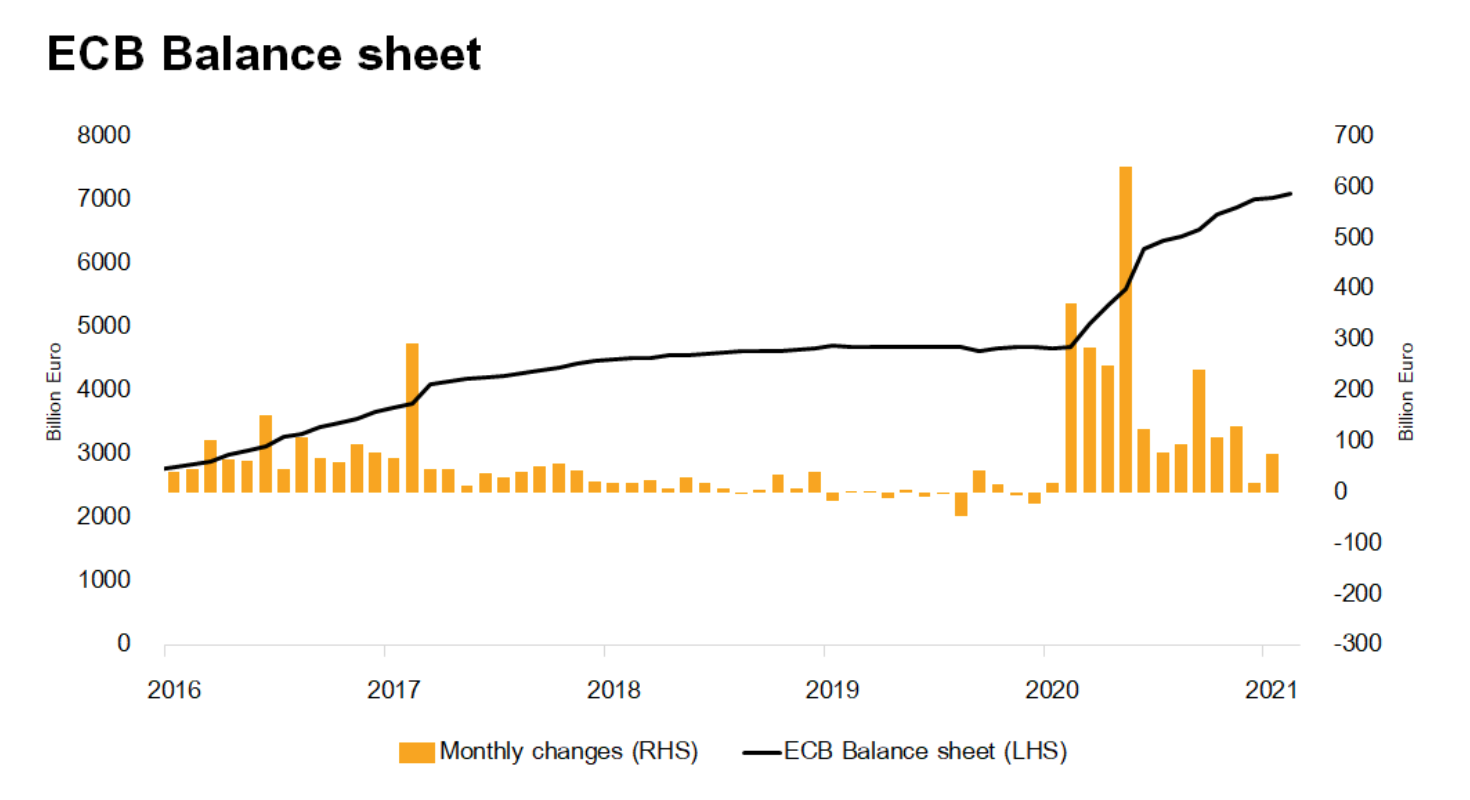

รูปที่ 6 ขนาด ECB Balance sheet และอัตราการเปลี่ยนแปลง Sources: FINNOMENA, Bloomberg; Data as of 30/03/2021

การปรับขึ้นของอัตราผลตอบแทนพันธบัตรไม่ได้เกิดขึ้นเพียงแค่ในสหรัฐฯ เท่านั้น แต่อัตราผลตอบแทนพันธบัตรทั่วโลกก็ปรับตัวขึ้นเช่นกัน แรงกดดันดังกล่าวสะท้อนออกมาผ่านผลการประชุมธนาคารกลางยุโรป (ECB) ที่ปรับเพิ่มอัตราการซื้อสินทรัพย์ตามมาตรการ Pandemic emergency purchase programme (PEPP) ด้านธนาคารกลางญี่ปุ่น (BoJ) ส่งสัญญาณดำเนินนโยบายตึงตัว โดยการนำตัวเลขการซื้อสินทรัพย์ขั้นต่ำออกจากแถลงการณ์ พร้อมปรับเพิ่มกรอบการเคลื่อนไหวของอัตราผลตอบแทนพันธบัตร อายุ 10 ปี จาก 0.2% ไปที่ 0.25% ส่งสัญญาณลดการซื้อพันธบัตรภายใต้มาตรการ Yield Curve Control ในช่วงที่อัตราผลตอบแทนพันธบัตรปรับตัวขึ้น

จากปัจจัยที่กล่าวมาข้างต้น FINNOMENA Investment Team มีมุมมองว่า อัตราเงินเฟ้อมีแนวโน้มปรับตัวขึ้นด้วยแรงหนุนจากนโยบายการคลังและการเปิดเมือง อัตราผลตอบแทนพันธบัตรมีโอกาสปรับตัวขึ้นเหนือระดับ 2% สอดคล้องกับอัตราเงินเฟ้อในระยะสั้น แต่ในระยะยาวอัตราเงินเฟ้อยังอยู่ในระดับต่ำ

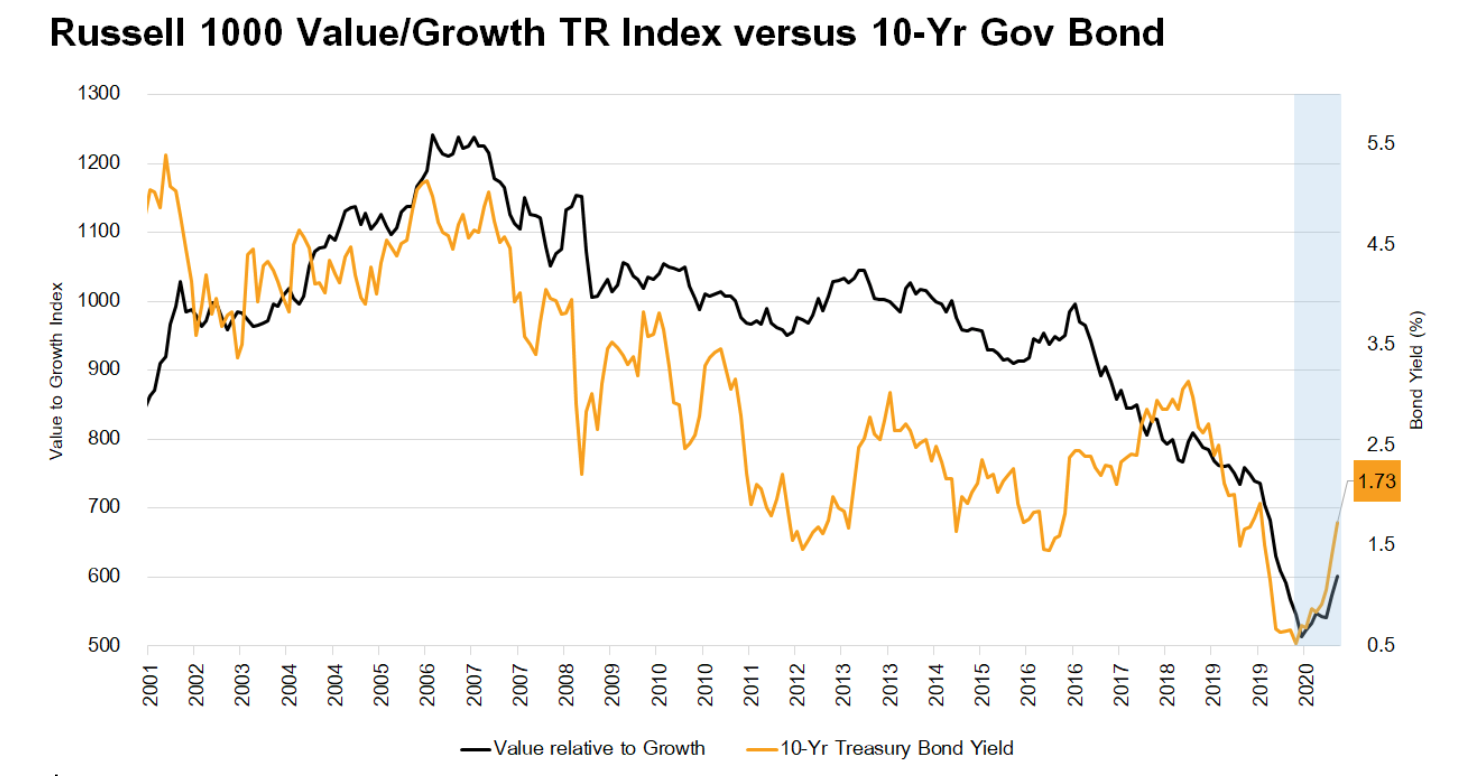

รูปที่ 7 อัตราส่วนผลตอบแทนหุ้นกลุ่ม Value/Growth และอัตราผลตอบแทนพันธบัตร Sources: FINNOMENA, Bloomberg; Data as of 30/03/2021

ในช่วงที่อัตราผลตอบแทนพันธบัตรปรับตัวขึ้น มักเป็นช่วงเวลาที่สร้างแรงกดดันต่อหุ้นกลุ่มเติบโต (Growth) ในทางกลับกัน ก็เป็นช่วงเวลาที่เศรษฐกิจมักจะเริ่มฟื้นตัว ซึ่งหนุนให้หุ้นกลุ่มวัฏจักร เช่น การเงิน พลังงาน วัสดุ และอุตสาหกรรม มีผลตอบแทนที่โดดเด่น

ความเสี่ยง

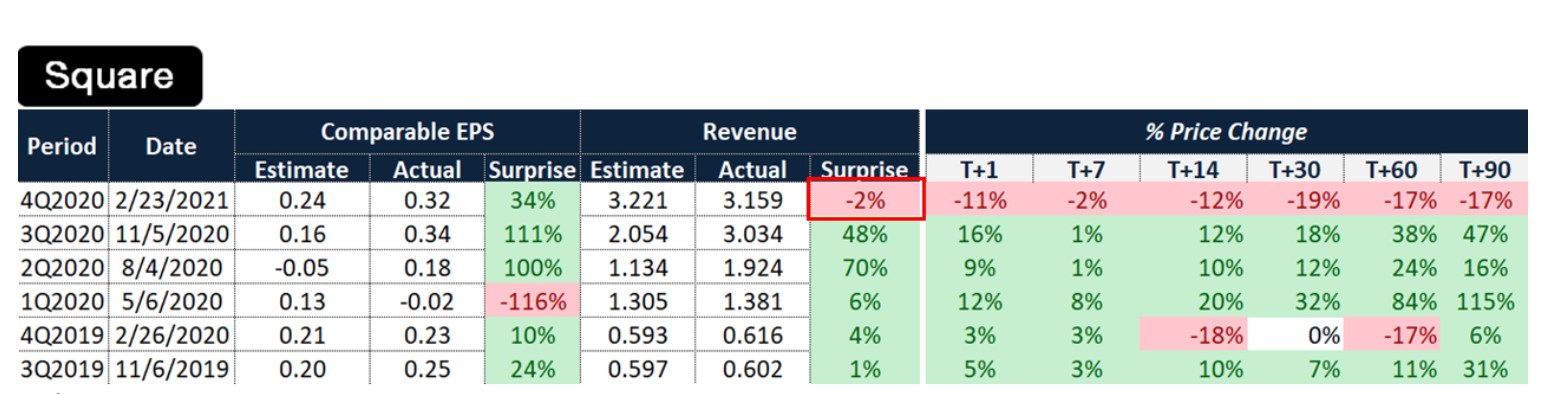

รูปที่ 8 ผลประกอบการหุ้น Square และการเปลี่ยนแปลงของราคาหลังประกาศผลประกอบการ Sources: FINNOMENA, Bloomberg; Data as of 30/03/2021

นับตั้งแต่การแพร่ระบาดของ COVID-19 หุ้นเติบโตอย่างหุ้นเทคโนโลยีโดยเฉพาะกลุ่ม Cloud, E-Commerce รับประโยชน์ปรับตัวขึ้นมาอย่างต่อเนื่อง พร้อมความคาดหวังจากนักวิเคราะห์และนักลงทุนในตลาดหุ้น โดยช่วงปลายปีที่ผ่านมา แม้ผลประกอบการจะยังเติบโตแต่กลับต่ำกว่าคาดการณ์ ส่งผลให้ราคาหุ้นเริ่มปรับตัว ประกอบกับเป็นช่วงเวลาที่ตลาดให้ความสำคัญกับการเปิดเมือง ดังนั้น ราคาหุ้นจึงปรับฐานลงมา

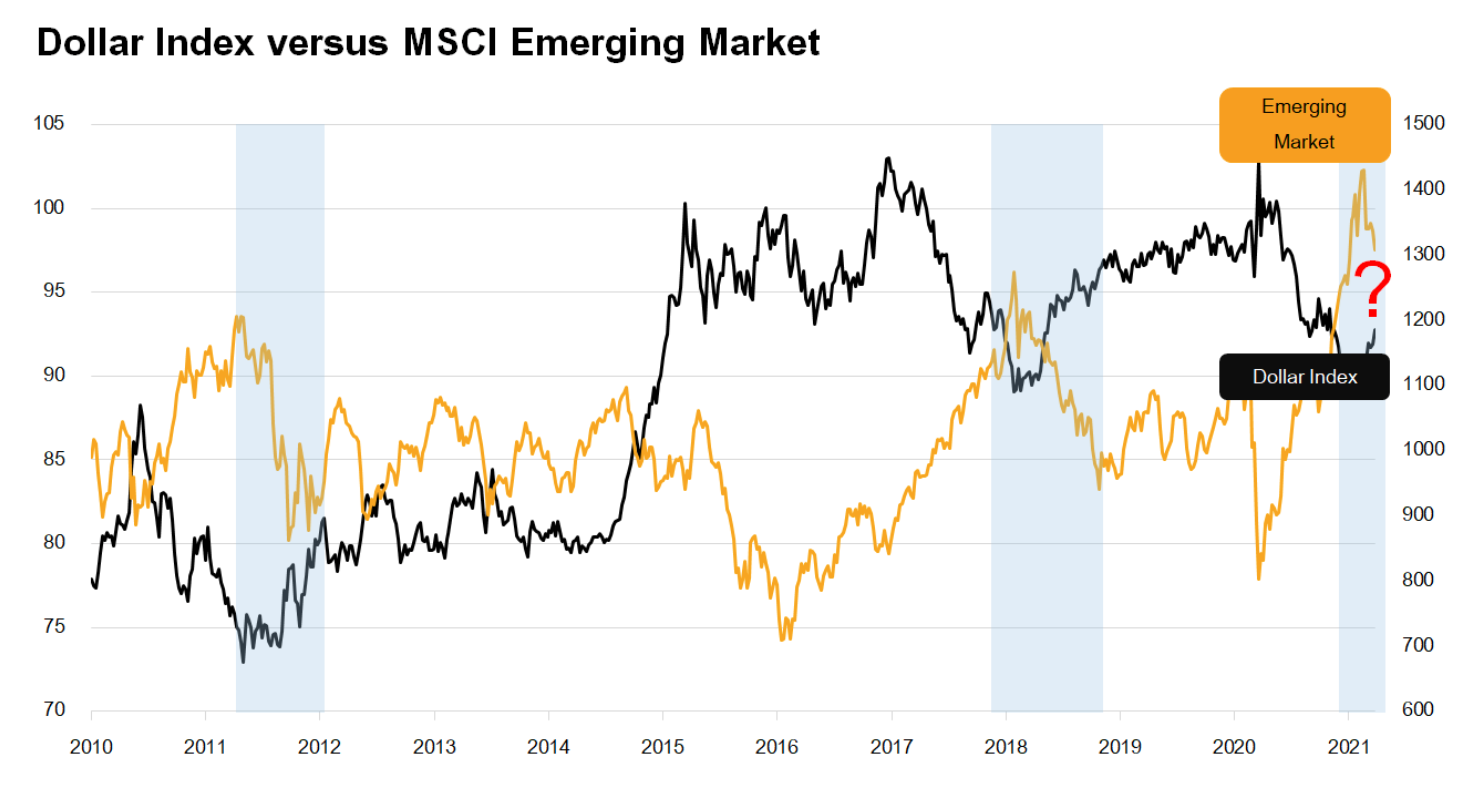

รูปที่ 9 ดัชนี Dollar และดัชนี MSCI Emerging market Sources: FINNOMENA, Bloomberg; Data as of 30/03/2021

อย่างไรก็ตาม อัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่ปรับตัวขึ้น ทำให้มีเงินลงทุนไหลเข้าสู่สหรัฐฯ อีกครั้งส่งผลให้ดอลลาร์มีโอกาสแข็งค่าขึ้นในระยะต่อจากนี้ซึ่งส่งผลเสียต่อกลุ่มตลาดเกิดใหม่ โดยถ้าหากอิงจากสถิติในอดีตจะเห็นได้ว่าดัชนี MSCI Emerging market มักจะปรับตัวลดลงในช่วงที่ Dollar Index ปรับตัวขึ้น (เงินดอลลาร์แข็งค่า)

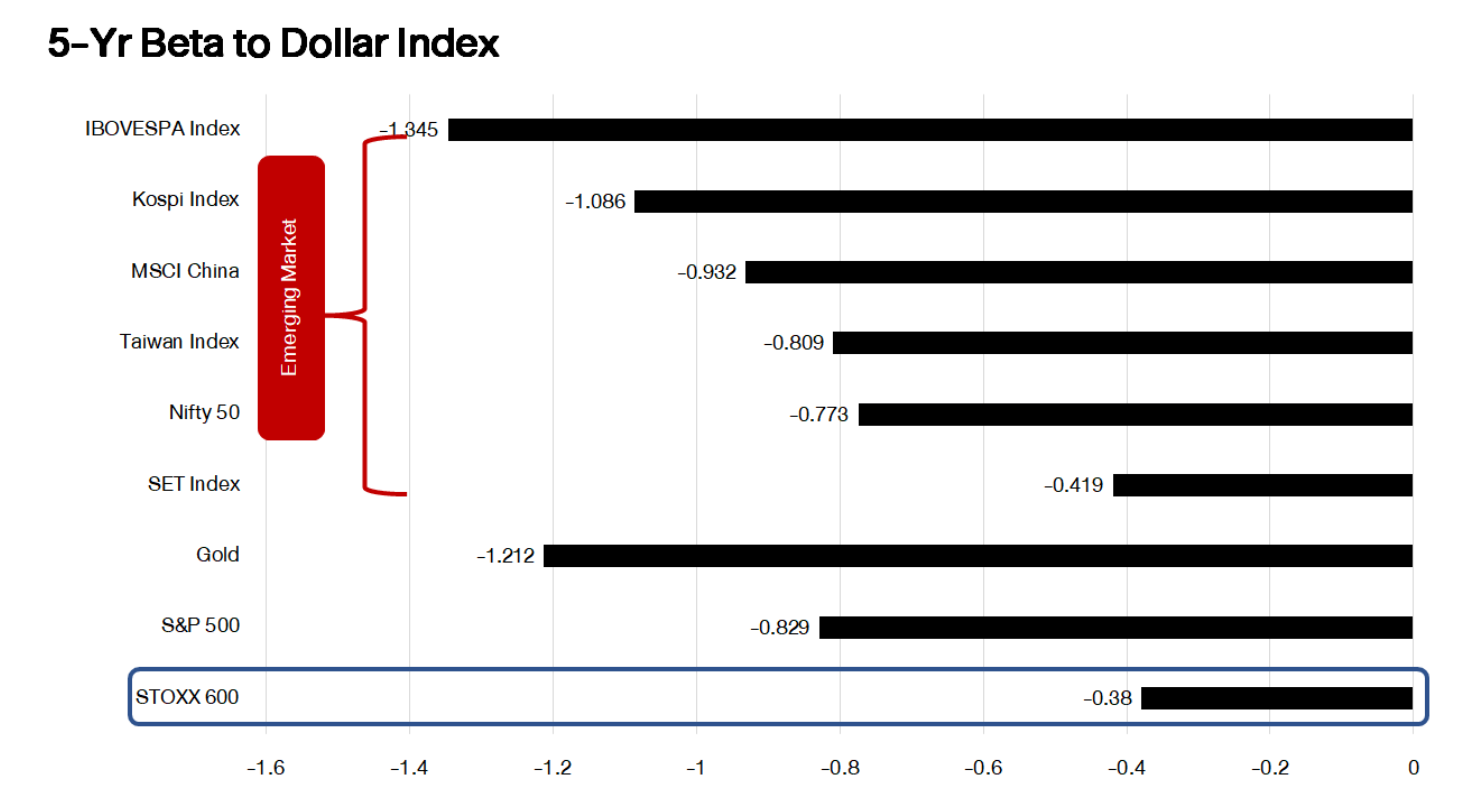

รูปที่ 10 ความสัมพันธ์ของตลาดหุ้นกับดัชนีค่าเงินดอลลาร์ Sources: FINNOMENA, Bloomberg; Data as of 30/03/2021

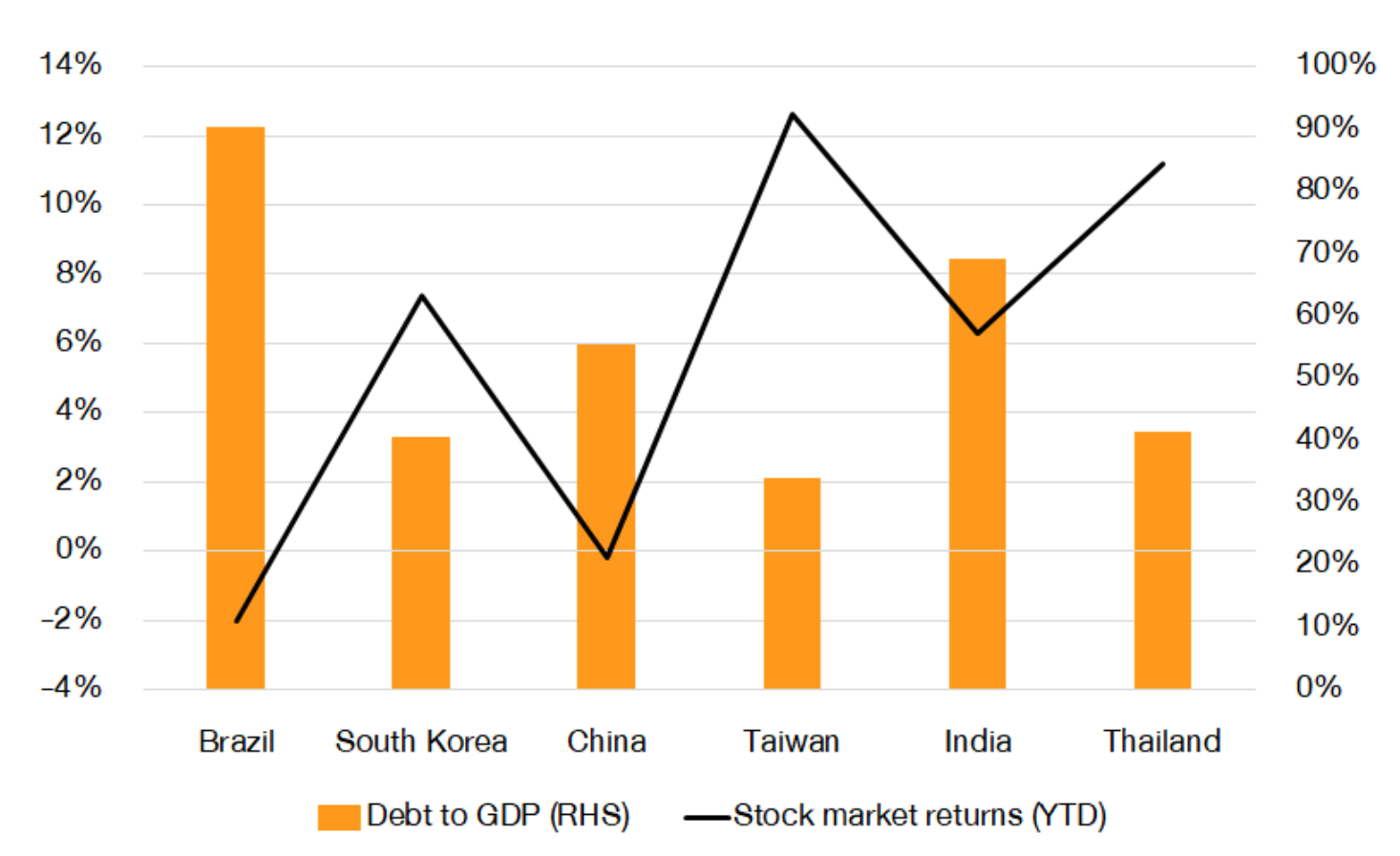

เช่นเดียวกับความสัมพันธ์ที่ติดลบระหว่างผลตอบแทนหุ้นตลาดเกิดใหม่กับค่าเงินดอลลาร์ ขณะที่ประเทศซึ่งมีสัดส่วนการส่งออกเป็นหลัก เช่น ไทย ไต้หวัน (ส่งออกคิดเป็นมูลค่าสูงกว่า 50% ของจีดีพี) จะรับผลกระทบจากการแข็งค่าของดอลลาร์น้อยลง

นอกจากนี้ กลุ่มตลาดเกิดใหม่ที่มีสัดส่วนหนี้สินต่อ GDP สูง เช่น บราซิล อินเดีย และอินโดนิเซีย มีแนวโน้มจะได้รับผลกระทบสูงกว่าประเทศอื่น ประกอบกับเป็นกลุ่มประเทศที่ต้องพึ่งพาเงินลงทุนหรือเงินกู้จากต่างประเทศ

รูปที่ 11 อัตราส่วนหนี้สินต่อ GDP กับผลตอบแทนตลาดหุ้น (YTD) Sources: FINNOMENA, Bloomberg; Data as of 30/03/2021

ด้านภูมิภาคยุโรปได้รับผลกระทบจากการที่ดอลลาร์แข็งค่าขึ้นน้อยที่สุด โดยดัชนี Stoxx 600 มีค่า Beta ต่ำที่สุด (Beta = -0.38) แสดงให้เห็นว่าตลาดหุ้นยุโรปยังคงให้ผลตอบแทนที่ดี แม้ในช่วงที่ดอลลาร์ปรับตัวแข็งค่าขึ้น สอดคล้องกับสถิติตั้งแต่ปี 2011 ถึงปัจจุบัน ซึ่งเราพบว่า 3 ครั้งจาก 5 ครั้ง ตลาดหุ้นยุโรปให้ผลตอบแทนที่เป็นบวกในช่วงที่ Dollar Index ปรับขึ้น มีเพียง 2 ครั้ง ที่ตลาดหุ้นยุโรปให้ผลตอบแทนที่เป็นลบ แต่ลบในอัตราที่น้อยกว่าภูมิภาคอื่น

รูปที่ 12 ผลตอบแทนของตลาดหุ้นในแต่ละช่วงเวลาที่ดัชนีค่าเงินดอลลาร์ปรับขึ้น Sources: FINNOMENA, Bloomberg; Data as of 30/03/2021

US-China talks signal rocky start

การพบกันครั้งแรกระหว่างเจ้าหน้าที่ระดับสูงของประเทศสหรัฐฯ และจีนในสมัยของประธานาธิบดีโจ ไบเดนที่ Alaska ดูเหมือนผลลัพธ์จะออกมาในเชิงลบ และไม่ได้ข้อสรุปในการพบปะกันครั้งนี้ ท่ามกลางบรรยากาศที่ตึงเครียด ทางฝั่งสหรัฐฯ ได้กล่าวหาจีนในเรื่องสิทธิมนุษยชน และฮ่องกง รวมถึงความสัมพันธ์กับไต้หวัน

ขณะที่จีนได้เรียกร้องให้สหรัฐฯ เคารพต่ออธิปไตยของจีน แสดงให้เห็นว่าความสัมพันธ์ระหว่าง 2 ประเทศมหาอำนาจมีแนวโน้มตึงเครียดต่อไป ล่าสุดผู้แทนการค้าของสหรัฐฯ ออกมากล่าวว่าจะยังไม่ขึ้นภาษีนำเข้าสินค้าจากจีนในอนาคตอันใกล้นี้ และอาจเปิดให้มีการเจรจากันได้

แม้ว่าผลลัพธ์จะออกมาในเชิงลบแต่ตลาดไม่ได้ให้น้ำหนักในประเด็นนี้มากนัก โดยการปรับตัวลงของตลาดในช่วงนี้ที่ผ่านมาเป็นผลจากอัตราผลตอบแทนพันธบัตรที่ปรับตัวขึ้น ซึ่งสะท้อนผ่าน Earnings Yield Gap ที่ลดลงต่อเนื่อง

Asset Outlook

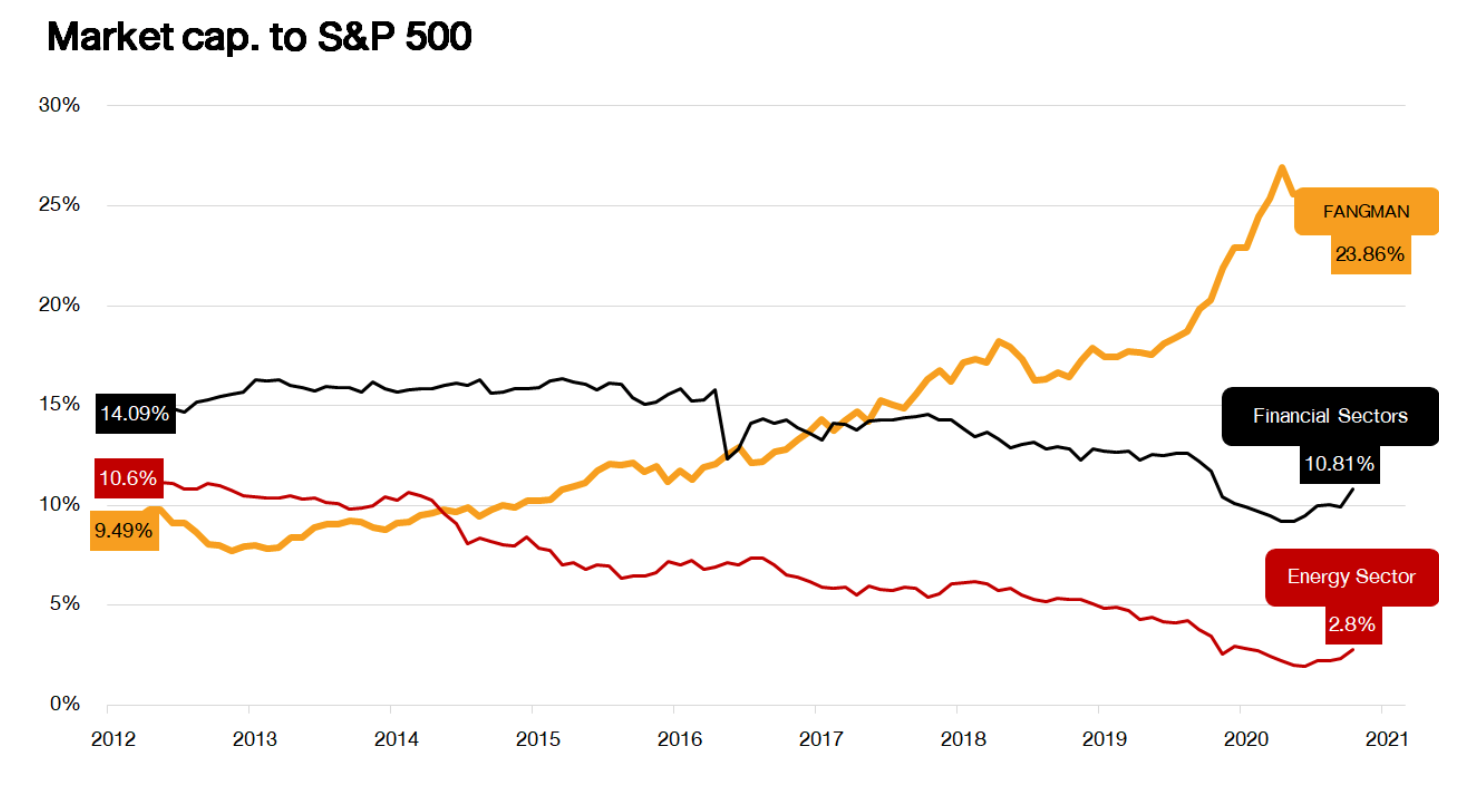

รูปที่ 13 เปรียบเทียบมูลค่าตามราคาตลาดของแต่ละอุตสาหกรรม Sources: FINNOMENA, Bloomberg; Data as of 30/03/2021

ตลอดทศวรรษที่ผ่านมา หุ้นเทคโนโลยีปรับตัวขึ้นอย่างโดดเด่นเหนือกลุ่มอื่นอย่างต่อเนื่องสวนทางหุ้นวัฏจักรจนมี Market Cap คิดเป็น 24% ของดัชนี S&P 500 อย่างไรก็ตามในช่วงเวลาที่เศรษฐกิจกำลังกลับมาฟื้นตัวส่งผลให้หุ้นกลุ่มวัฏจักรเริ่มมีผลตอบแทนกลับมาโดดเด่นอีกครั้ง และกระแสการเปิดเมืองจะยังดำเนินต่อไปในปีนี้ ดังนั้นช่วงเวลาต่อจากนี้หุ้นกลุ่มวัฏจักรเริ่มมีความน่าสนใจมากขึ้น ขณะที่หุ้นกลุ่มเทคโนโลยียังมีแนวโน้มเติบโตต่อไปในระยะยาว

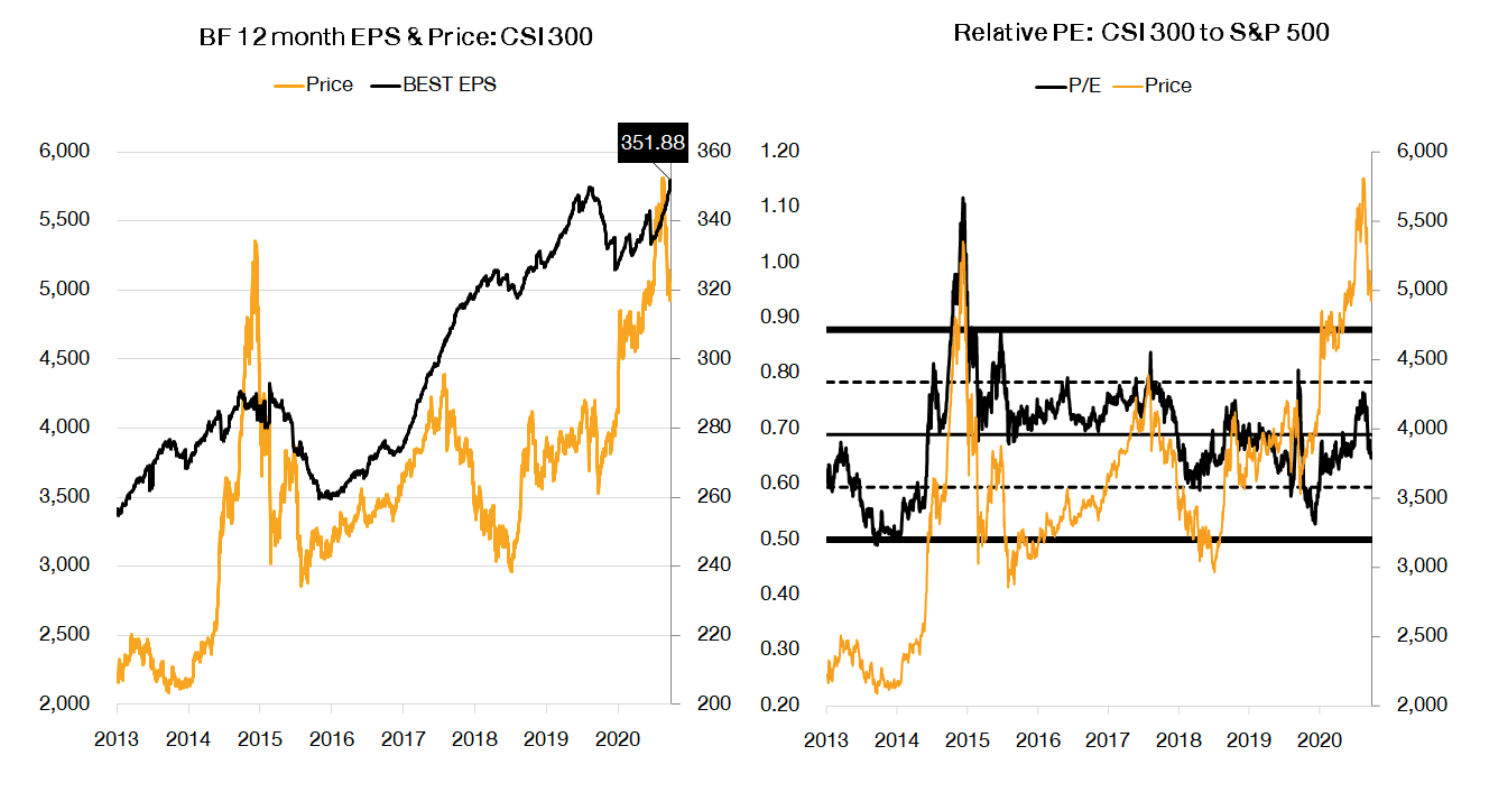

รูปที่ 14 ระดับดัชนี กำไรต่อหุ้น และการเปรียบเทียบกับดัชนี S&P 500 Sources: FINNOMENA, Bloomberg; Data as of 30/03/2021

ส่วนตลาดหุ้นจีนยังมีแนวโน้มเติบโตต่อไปในระยะยาว พร้อมสร้างความได้เปรียบจากการที่สามารถควบคุมการแพร่ระบาดของ COVID-19 ในระยะสั้นตลาดหุ้นจีนปรับตัวขึ้นไปจนระดับมูลค่าตึงตัวจึงมีการปรับฐานลงมาประกอบกับกำไรต่อหุ้นยังมีแนวโน้มเติบโตต่อเนื่อง ทำให้ตลาดหุ้นจีนยังมีความน่าสนใจในการเป็นส่วนหนึ่งของพอร์ตการลงทุน

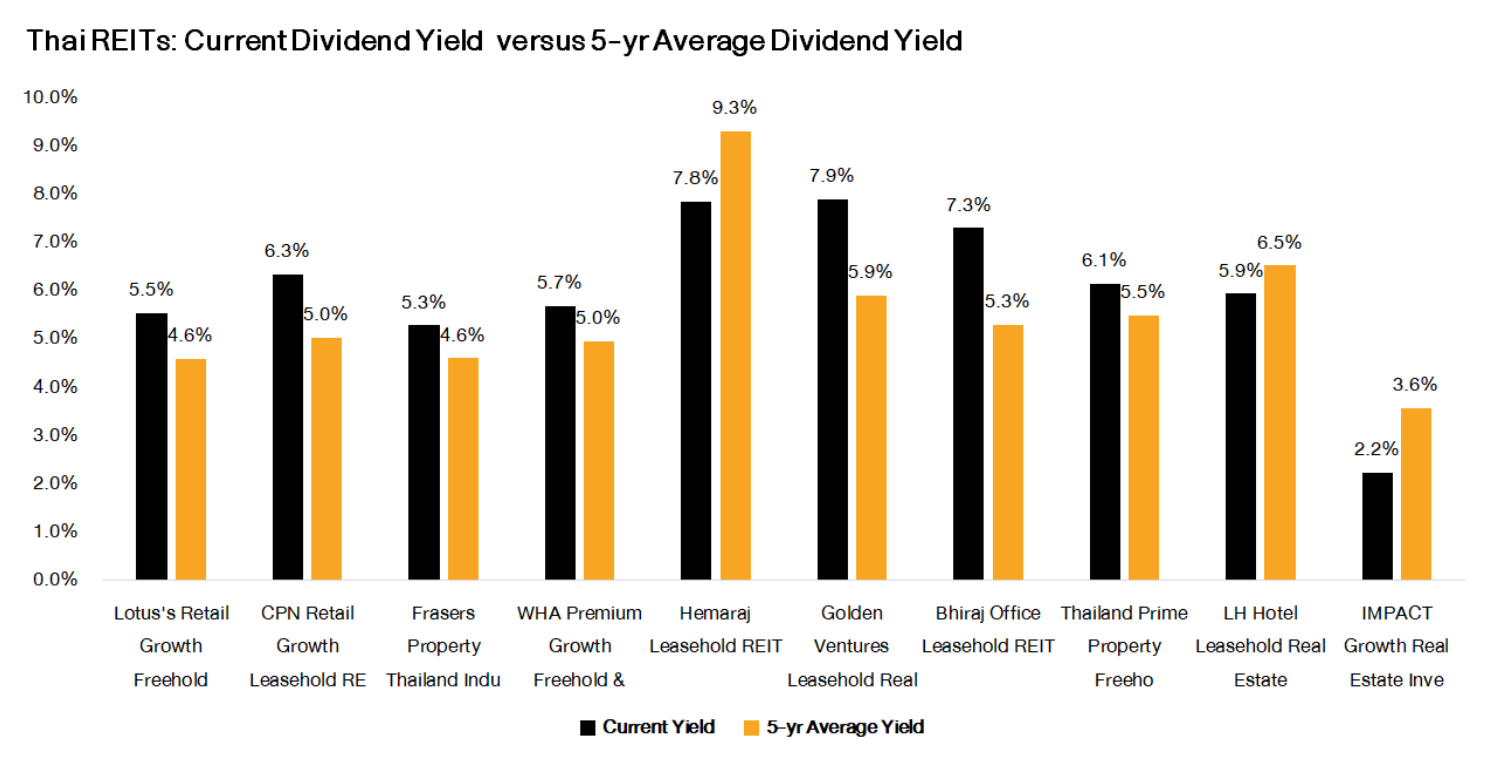

รูปที่ 15 อัตราการปันผลในปัจจุบันและค่าเฉลี่ยย้อนหลัง 5 ปี Sources: FINNOMENA, Bloomberg; Data as of 30/03/2021

การแพร่ระบาดของ COVID-19 กดดันให้กลุ่ม REITs ไทยปรับตัวลงมา ในทางกลับกันอัตราปันผลเพิ่มขึ้นจนส่วนใหญ่อยู่เหนือระดับค่าเฉลี่ยย้อนหลัง 5 ปีแล้ว ซึ่งทำให้มี upside ที่น่าสนใจ อย่างไรก็ตามการเปิดเมืองเป็นทั้งปัจจัยที่ยังกดดันกลุ่ม RETIs อยู่ แต่หากกลับมาเปิดเมืองได้อีกครั้งก็จะหนุนให้ REITS มีมุมมองที่น่าสนใจขึ้น

FINNOMENA Recommended

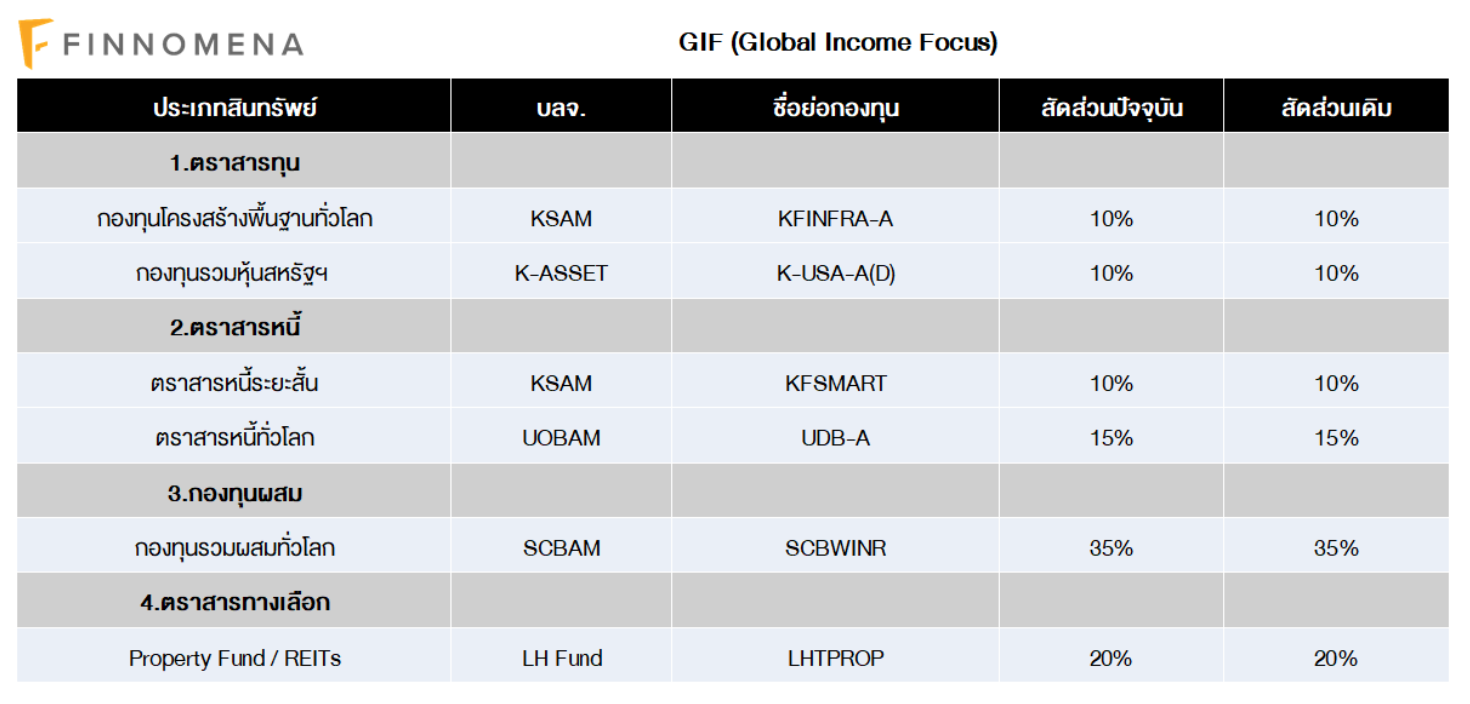

ในช่วงเดือนมีนาคมที่ผ่านมา FINNOMENA Investment Team ได้แนะนำปรับเพิ่มสัดส่วนการลงทุนในกองทุนรวมหุ้นอย่าง KFINFRA-A เพื่อรับโอกาสสร้างผลตอบแทนจากแนวโน้มการฟื้นตัวทางเศรษฐกิจ และมาตรการลงทุนด้านโครงสร้างพื้นฐานที่จะถูกผลักดันออกมาในอนาคต โดยยังคงเหลือสัดส่วนของสินทรัพย์ใกล้เคียงเงินสดอย่าง KFSMART ไว้ที่ระดับ 10% เพื่อรอจังหวะการเข้าลงทุนในสินทรัพย์ที่น่าสนใจในอนาคต จึงยังคงแนะนำถือครองสัดส่วนการลงทุนเดิมที่แนะนำ

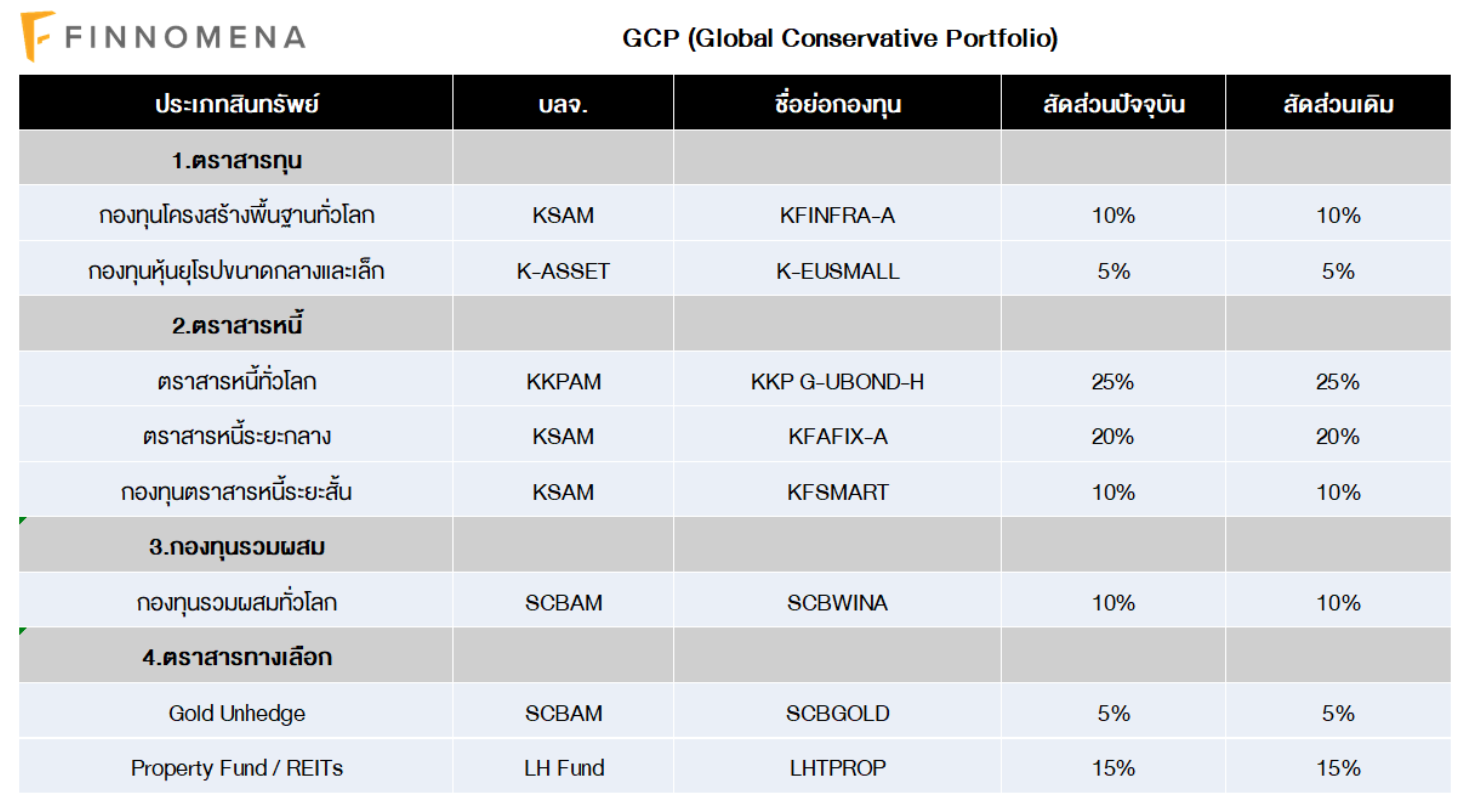

ในช่วงเดือนมีนาคมที่ผ่านมา FINNOMENA Investment Team ได้แนะนำปรับเพิ่มสัดส่วนการลงทุนในกองทุนรวมหุ้นอย่าง K-EUSMALL เพื่อรับโอกาสสร้างผลตอบแทนจากแนวโน้มการฟื้นตัวทางเศรษฐกิจที่เกิดขึ้นจากการเปิดเมือง ซึ่งจะช่วยหนุนให้หุ้นกลุ่มวัฏจักร และหุ้น Value มีโอกาสสร้างผลตอบแทนที่ดีมากกว่าในระยะสั้น โดยยังคง

ขณะที่มาตรการลงทุนด้านโครงสร้างพื้นฐานที่จะถูกผลักดันออกมาในอนาคตจะเป็นอีกปัจจัยหนุนช่วยให้ KFINFRA-A โดยยังคงสัดส่วนของสินทรัพย์ใกล้เคียงเงินสดอย่าง KFSMART ไว้ที่ระดับ 10% เพื่อรอจังหวะการเข้าลงทุนในสินทรัพย์ที่น่าสนใจในอนาคต จึงยังคงแนะนำถือครองสัดส่วนการลงทุนเดิมที่แนะนำ

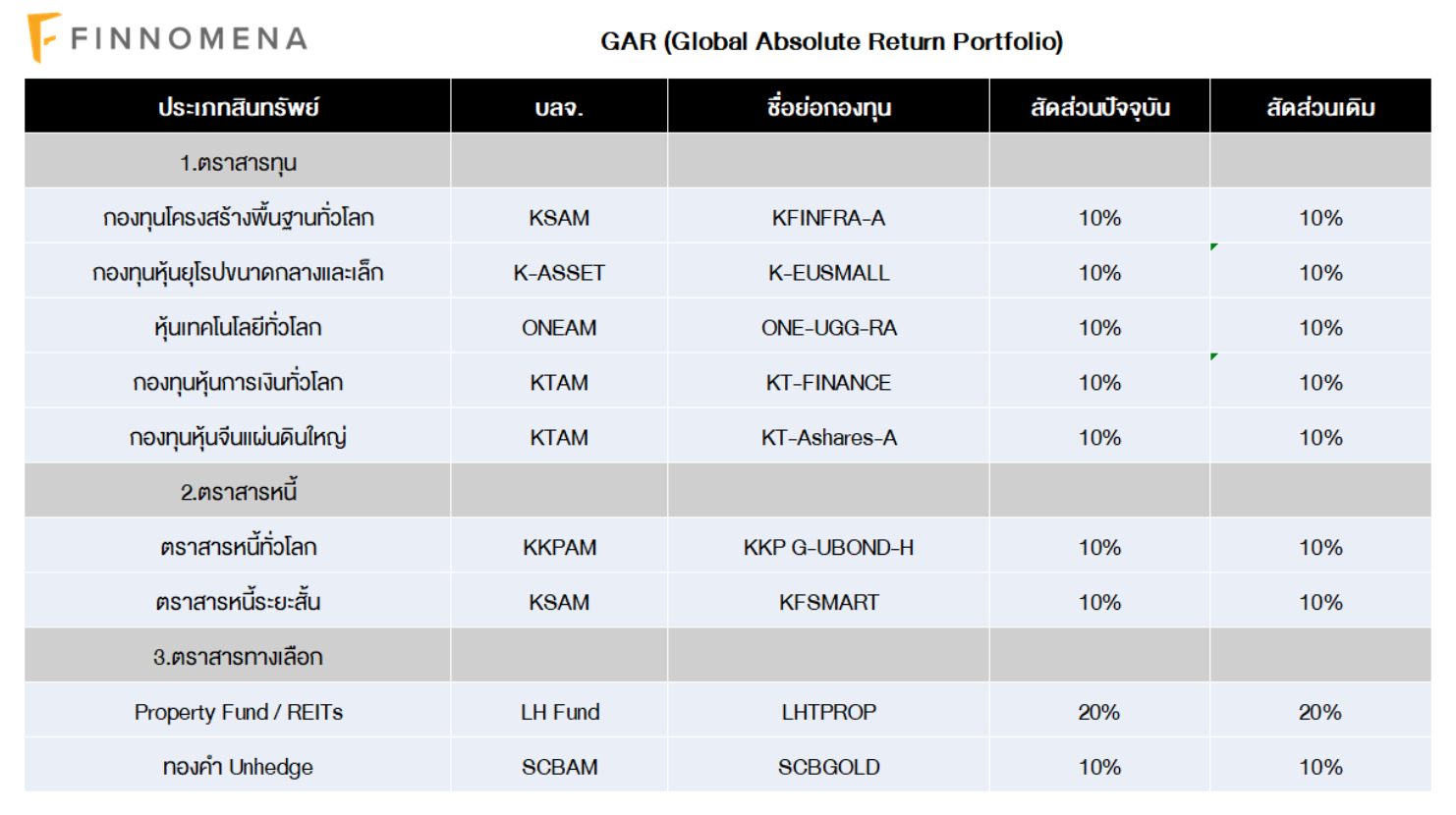

ในช่วงเดือนมีนาคมที่ผ่านมา FINNOMENA Investment Team ได้แนะนำปรับเพิ่มสัดส่วนการลงทุนในกองทุนรวมหุ้นอย่าง K-EUSMALL เพื่อรับโอกาสสร้างผลตอบแทนจากแนวโน้มการฟื้นตัวทางเศรษฐกิจที่เกิดขึ้นจากการเปิดเมือง ซึ่งจะช่วยหนุนให้หุ้นกลุ่มวัฏจักร และหุ้น Value มีโอกาสสร้างผลตอบแทนที่ดีมากกว่าในระยะสั้น โดยยังคง

ขณะที่มาตรการลงทุนด้านโครงสร้างพื้นฐานที่จะถูกผลักดันออกมาในอนาคตจะเป็นอีกปัจจัยหนุนช่วยให้ KFINFRA-A โดยยังคงสัดส่วนของสินทรัพย์ใกล้เคียงเงินสดอย่าง KFSMART ไว้ที่ระดับ 10% เพื่อรอจังหวะการเข้าลงทุนในสินทรัพย์ที่น่าสนใจในอนาคต จึงยังคงแนะนำถือครองสัดส่วนการลงทุนเดิมที่แนะนำ

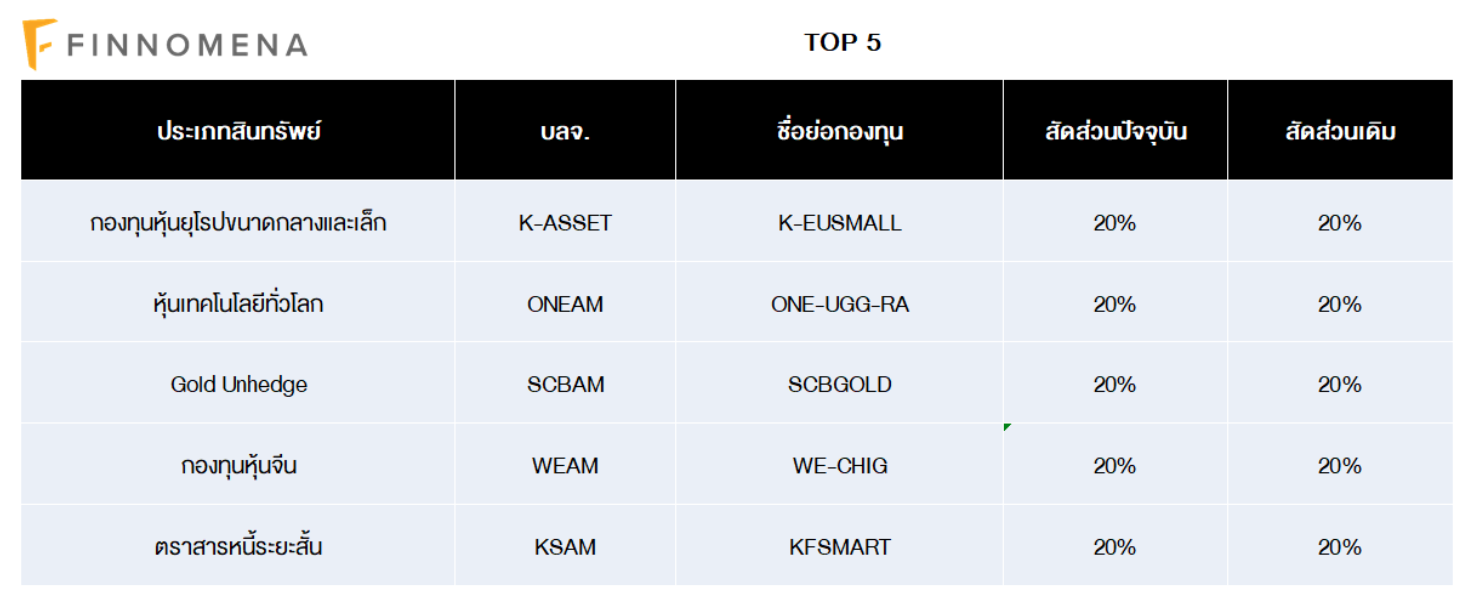

ในช่วงเดือนมีนาคมที่ผ่านมา FINNOMENA Investment Team ได้แนะนำปรับเพิ่มสัดส่วนการลงทุนในกองทุนรวมหุ้นอย่าง K-EUSMALL เพื่อรับโอกาสสร้างผลตอบแทนจากแนวโน้มการฟื้นตัวทางเศรษฐกิจที่เกิดขึ้นจากการเปิดเมือง ซึ่งจะช่วยหนุนให้หุ้นกลุ่มวัฏจักร และหุ้น Value มีโอกาสสร้างผลตอบแทนที่ดีมากกว่าในระยะสั้น โดยยังคงสัดส่วนของสินทรัพย์ใกล้เคียงเงินสดอย่าง KFSMART ไว้ที่ระดับ 20% เพื่อรอจังหวะการเข้าลงทุนในสินทรัพย์ที่น่าสนใจในอนาคต จึงยังคงแนะนำถือครองสัดส่วนการลงทุนเดิมที่แนะนำ

FINNOMENA Investment Team

—————————-

เปิดบัญชีซื้อกองทุนรวมกับ FINNOMENA ผ่านทางออนไลน์ เปิดไว เปิดง่าย ไม่ต้องใช้เอกสารให้ยุ่งยาก หมดปัญหาการเปิดบัญชีหลาย บลจ. ปรับเปลี่ยนกองทุนได้ทันท่วงที ทุกสถานการณ์การลงทุน เปิดครั้งเดียวซื้อ-ขายได้ 19 บลจ. ดาวน์โหลดแอปพลิเคชันเพื่อเริ่มเปิดบัญชีได้เลย !!

ดาวน์โหลดแอปพลิเคชัน FINNOMENA เพื่อเริ่มต้นเปิดบัญชี

Google Play Store: https://link.finnomena.com/android-download

App Store: https://link.finnomena.com/ios-download

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัว ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”