Executive Summary

แนวโน้มเงินเฟ้อสหรัฐฯ ที่ชะลอตัวลงอย่างต่อเนื่อง ส่งผลให้การปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (Fed) ใกล้สิ้นสุดลง ทำให้สินทรัพย์เสี่ยง โดยเฉพาะอย่างยิ่งหุ้นเทคโนโลยีที่เกี่ยวข้องกับธีม AI สร้างผลตอบแทนอย่างโดดเด่นในช่วงที่ผ่านมา ท่ามกลางสัญญาณชะลอตัวของเศรษฐกิจอย่างต่อเนื่อง ซึ่งอาจสร้างความผันผวนต่อสินทรัพย์เสี่ยงได้อย่างมาก ส่งผลให้การลงทุนในประเทศพัฒนาแล้ว และสหรัฐฯ ยังมีความน่าสนใจต่ำ เมื่อเทียบกับตราสารหนี้ที่ได้ประโยชน์จากการหยุดขึ้นอัตราดอกเบี้ย

ด้านประเทศจีน ในช่วงที่ผ่านมาถูกกดดันโดยตัวเลขเศรษฐกิจที่เริ่มชะลอตัว ส่งผลให้ Valuation กลับลงมาอยู่ในระดับถูกอีกครั้ง ซึ่งเพิ่ม Upside หรือโอกาสสร้างผลตอบแทนที่ดีในระยะยาว จากการฟื้นตัวของเศรษฐกิจเข้าสู่ภาวะปรกติหลังเปิดเมือง อย่างไรก็ตามท่าทีของรัฐบาลจีนที่ยังขาดมาตรการกระตุ้นเศรษฐกิจที่ชัดเจน ส่งผลให้อาจสร้างความผันผวนในระยะสั้น แต่จะฟื้นตัวในระยะต่อๆ ไป

ขณะที่เวียดนาม ยังคงมีอัตราการเติบโตทางเศรษฐกิจที่เหนือกว่าค่าเฉลี่ยทั่วโลก ในระดับ Valuation ที่ถูก (deep value) พร้อมด้วยมาตรการกระตุ้นเศรษฐกิจและช่วยเหลือกลุ่มที่สร้างแรงกดดันเศรษฐกิจอย่างภาคอสังหาริมทรัพย์อย่างต่อเนื่อง ส่งผลให้ตลาดหุ้นเวียดนามยังมีความน่าสนใจลงทุน

Macro Outlook

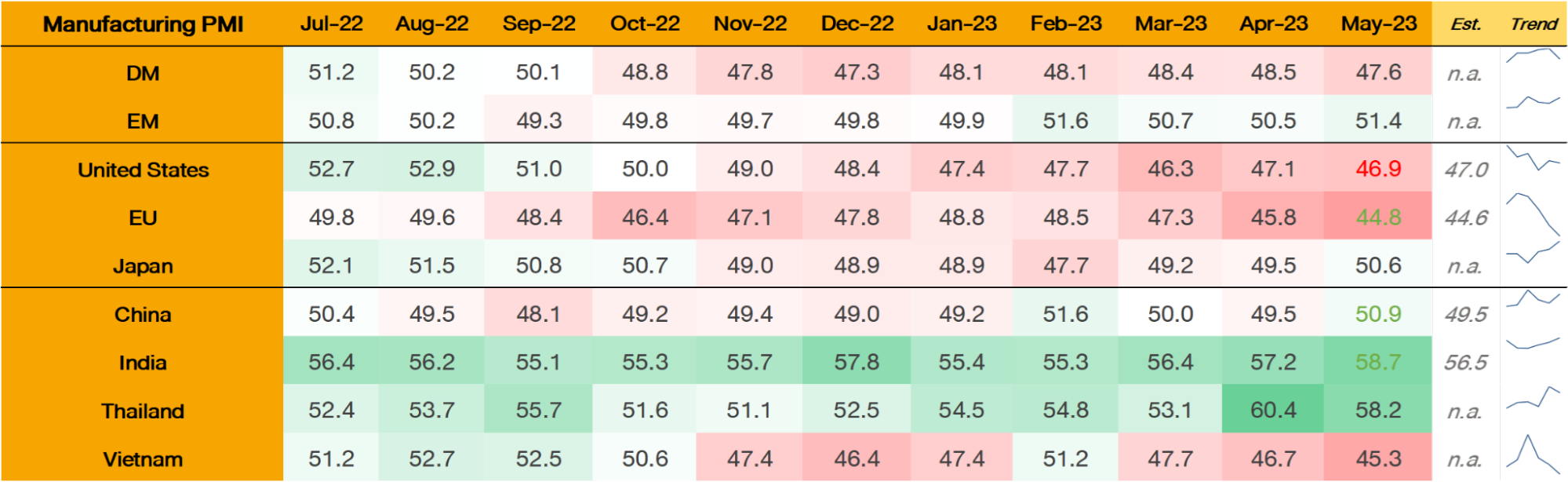

รูปที่ 1: Global Manufacturing PMI | Source: FINNOMENA, Bloomberg as of 05/06/2023

เมื่อพิจารณาดัชนีผู้จัดการฝ่ายจัดซื้อภาคอุตสาหกรรม (Manufacturing PMI) ซึ่งเป็นดัชนีชี้นำด้านเศรษฐกิจทั่วโลกพบว่า กลุ่มประเทศพัฒนาแล้วมีแนวโน้มถดถอยอย่างชัดเจน โดยประกาศตัวเลขออกมาต่ำกว่า 50.0 จุดต่อเนื่อง 8 เดือนนับตั้งแต่ตุลาคม 2022 ขณะที่กลุ่มประเทศตลาดเกิดใหม่ยังทรงตัวเหนือกว่า 50.0 จุดเล็กน้อย นำโดยประเทศจีนที่ล่าสุดฟื้นตัวอีกครั้งสู่ระดับ 50.9 จุด และอินเดียที่ 58.7 จุด ส่งสัญญาณการขยายตัวของเศรษฐกิจที่แข็งแกร่งกว่า

รูปที่ 2: CITI Economic Surprise Index of China, G10, Japan, Euro Area, US & World | Source: FINNOMENA, Macrobond as of 05/06/2023

แต่ในภาพรวมการประกาศตัวเลขสำคัญทางเศรษฐกิจของจีนหลากหลายดัชนีดีกว่าคาดน้อยลงอย่างรวดเร็ว ส่งผลให้ดัชนี Citi economic surprise index ปรับตัวลดลงสู่ระดับ 5.20 จุด สอดคล้องกับประเทศอื่นๆ ที่ดัชนีอยู่ในระดับต่ำมานับตั้งแต่กุมภาพันธ์ 2023

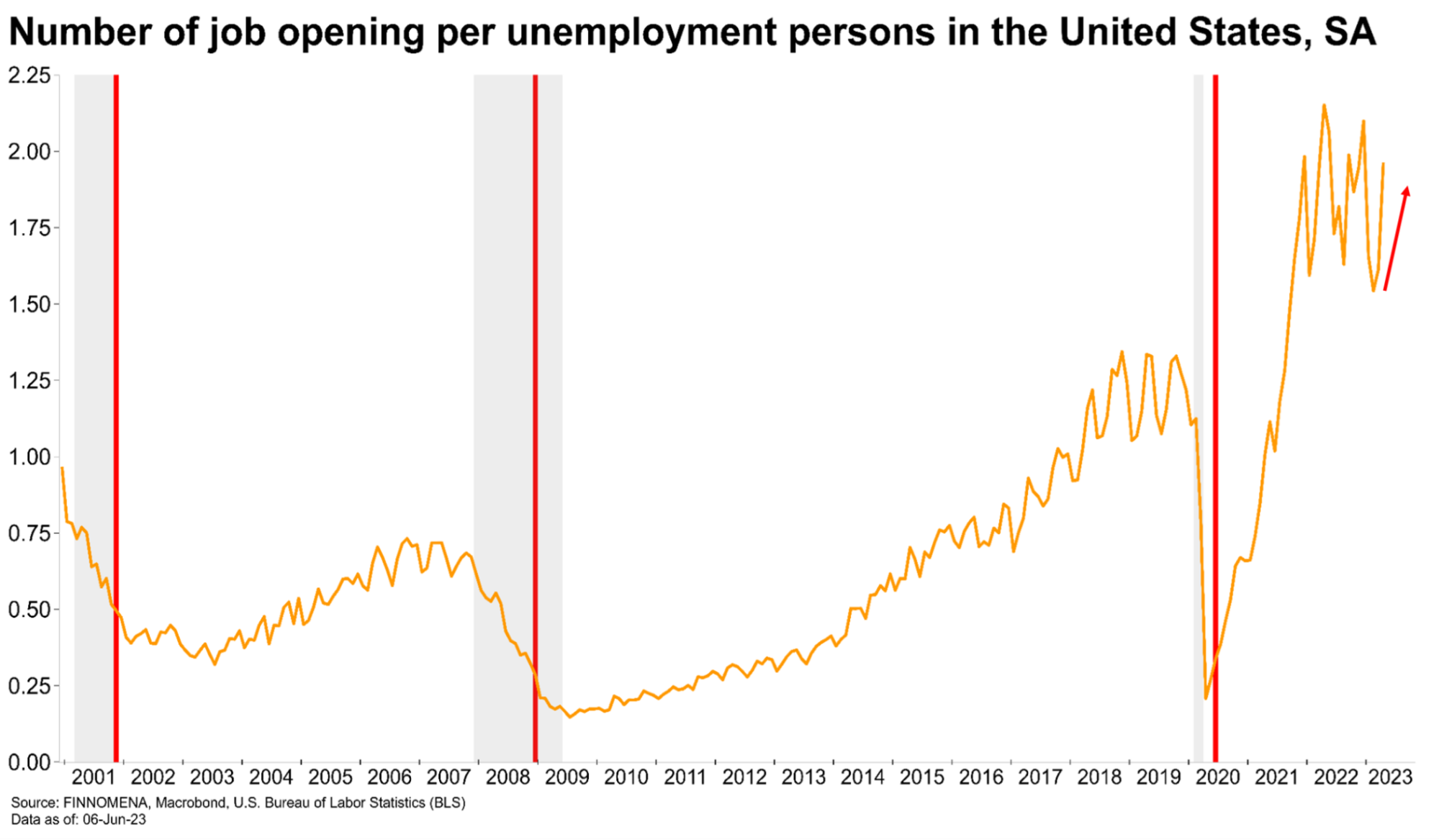

รูปที่ 3: Number of US job opening per unemployment persons SA | Source: FINNOMENA, Macrobond as of 05/06/2023

ขณะที่ตลาดแรงงานสหรัฐฯ ซึ่งเป็นดัชนีตามหลังทางเศรษฐกิจ (Lagging Indicator) ยังส่งสัญญาณแข็งแกร่ง จากจำนวนตำแหน่งงานว่าง และการจ้างงานที่เพิ่มขึ้นมากกว่าคาดการณ์ นำโดยกลุ่มที่เกี่ยวข้องกับการบริการ อาทิ กลุ่มสาธารณูปโภค กลุ่มบริการด้านสาธารณสุข และนันทนาการ บ่งชี้ว่าการจ้างงานยังไม่กลับเข้าสู่ภาวะปรกติเต็มที่ ซึ่ง FINNOMENA Investment Team ประเมินว่าผลจากการปรับขึ้นอัตราดอกเบี้ย และความกังวลเศรษฐกิจชะลอตัวในวงกว้างจะสร้างผลกระทบต่อตลาดแรงงานในอนาคต

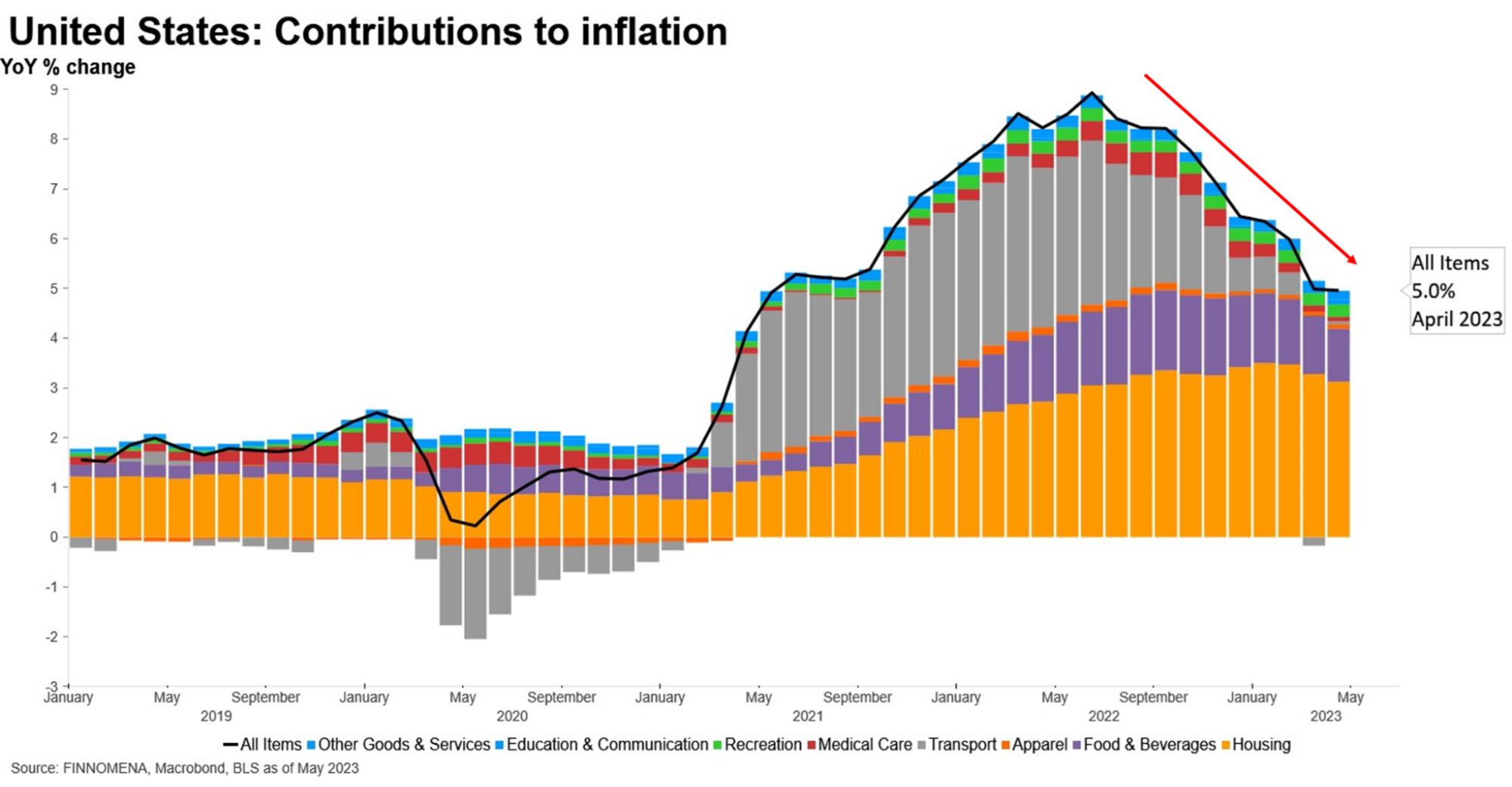

รูปที่ 4: US CPI YoY | Source: FINNOMENA, Macrobond as of 05/06/2023

เมื่อพิจารณาอัตราเงินเฟ้อสหรัฐฯ ที่ปรับตัวลดลงต่อเนื่อง แต่อัตราเงินเฟ้อภาคอสังหาริมทรัพย์ เช่น ค่าเช่ายังคงปรับตัวลงได้ช้า เมื่อประกอบกับตลาดแรงงานที่แข็งแกร่ง ส่งผลให้ในระยะสั้นนักลงทุนคาดการณ์ว่าแนวโน้มการปรับอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ นั้นยังมีความไม่แน่นอน

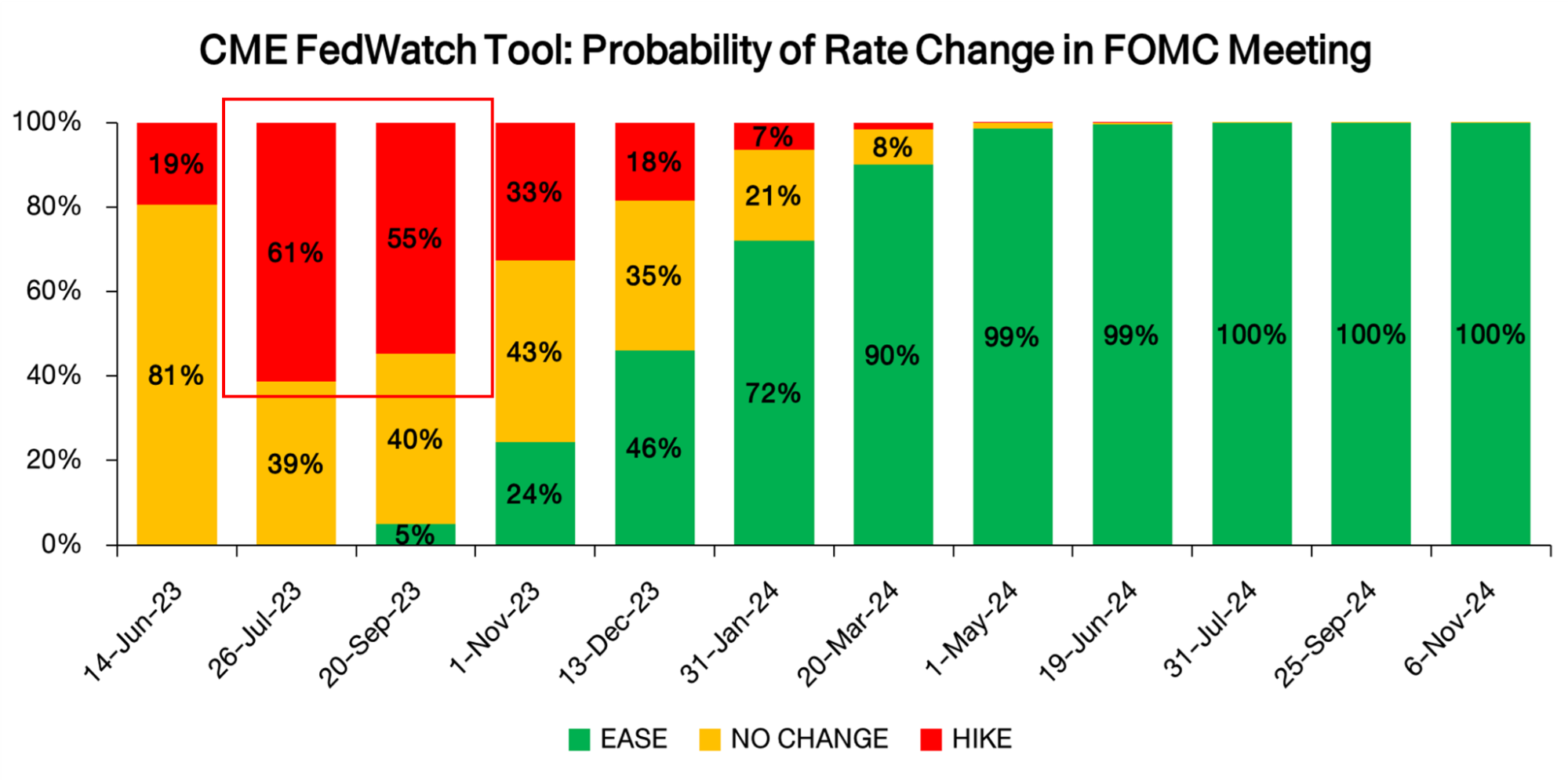

รูปที่ 5: CME FedWatch Tool: Probability of rate change in FOMC meeting | Source: FINNOMENA, CME as of 05/06/2023

โดยล่าสุด CME Fed watch Tool บ่งชี้ว่าความเป็นไปได้ในการปรับขึ้นอัตราดอกเบี้ยของ Fed ในการประชุมปลายเดือนกรกฏาคม ซึ่งจะเปิดเผย Dot Plot และคาดการณ์เศรษฐกิจในอนาคตนั้น ยังมีโอกาสปรับขึ้นอัตราดอกเบี้ย 0.25% ถึง 2 ครั้งต่อเนื่องกัน ซึ่งอาจสร้างความผันผวนต่อภาวะการลงทุนได้ในอนาคต

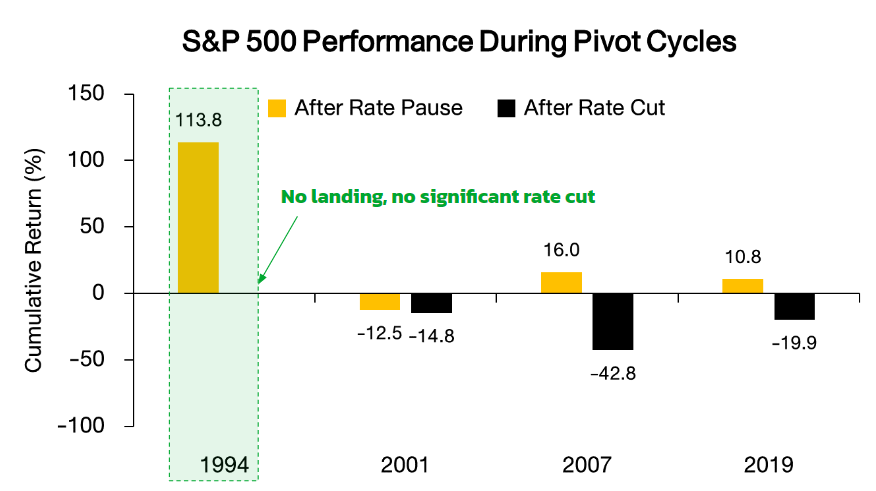

รูปที่ 6: สถิติผลการดำเนินงานของ S&P 500 ช่วงการคงอัตราดอกเบี้ยของ Fed | Source: FINNOMENA, Bloomberg as of 05/06/2023

ทั้งนี้ตามสถิตินับตั้งแต่ปี 1994 สินทรัพย์เสี่ยงอย่างตลาดหุ้นสหรัฐฯ ยังมีโอกาสปรับตัวขึ้นได้อีก จากแนวโน้มการหยุดขึ้นอัตราดอกเบี้ย แต่ยังมีความผันผวนจากการคาดการณ์ว่า Fed อาจปรับขึ้นดอกเบี้ยอีก 2 ครั้งในอนาคต ซึ่งมีโอกาสสูงที่จะตามมาด้วยการปรับลดอัตราดอกเบี้ยจากเศรษฐกิจชะลอตัว และกดดันให้ตลาดปรับตัวลงจากการเข้าสู่ภาวะเศรษฐกิจถดถอย

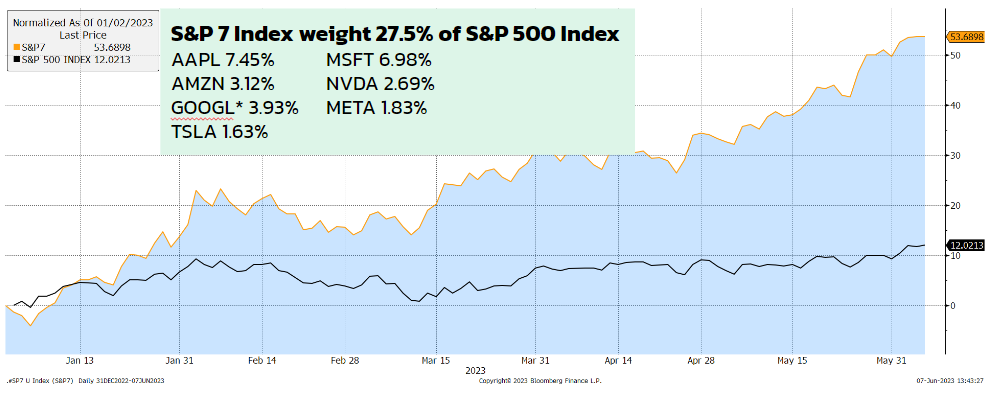

รูปที่ 7: ผลตอบแทนตั้งแต่ต้นปีของหุ้น 27.5% แรกและหุ้นที่เหลือใน S&P 500 | Source: FINNOMENA, Bloomberg as of 05/06/2023

โดยเฉพาะอย่างยิ่ง เมื่อพิจารณาการเคลื่อนไหวของตลาดหุ้นสหรัฐฯ ที่แม้จะปรับตัวขึ้นกว่า 12% แต่เมื่อพิจารณารายละเอียดพบว่าการปรับตัวขึ้นนำโดยหุ้นเทคโนโลยีขนาดใหญ่ อาทิ Apple, Microsoft, Amazon, NVDIA, META, Google และ Tesla กว่า 53% โดยเฉลี่ย แต่ดัชนี S&P500 ที่ไม่คิดรวมหุ้นกลุ่มข้างต้นนั้นปรับตัวขึ้นเพียง 12% เท่านั้น บ่งชี้ว่าการปรับตัวขึ้นดังกล่าว เป็นการปรับตัวขึ้นบนปัจจัยเฉพาะของหุ้นกลุ่มขนาดใหญ่ ส่งผลให้อาจเป็นการปรับตัวขึ้นที่ไม่มั่นคงนัก

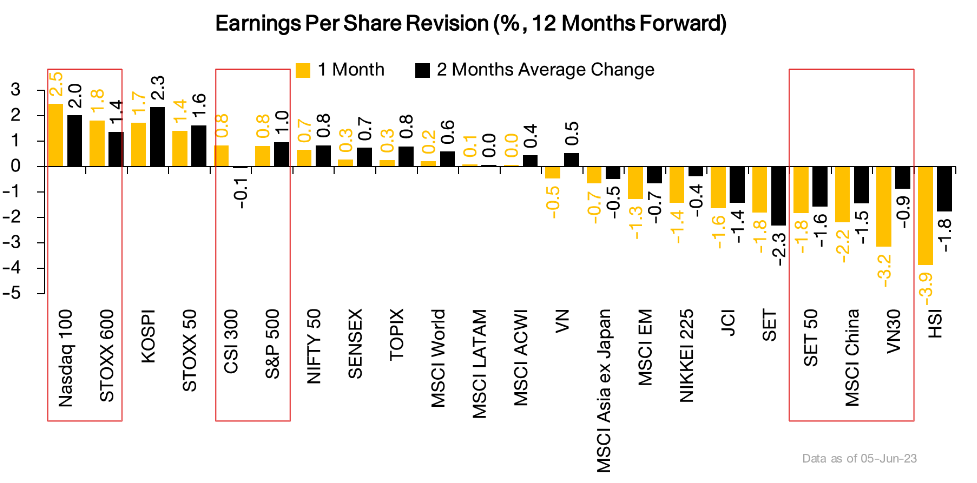

รูปที่ 8: EPS Revision 1 เดือน และเฉลี่ย 2 เดือนที่ผ่านมาของตลาดหุ้นสำคัญทั่วโลก | Source: FINNOMENA, Bloomberg as of 05/06/2023

สอดคล้องกับการปรับคาดการณ์กำไรของตลาดหุ้นสหรัฐฯ ที่ดัชนี Nasdaq100 ซึ่งเป็นตัวแทนของหุ้นเทคโนโลยีขนาดใหญ่ ถูกปรับขึ้นอย่างโดดเด่นถึง 2.5% ในช่วง 1 เดือนที่ผ่านมา ขณะที่ดัชนี S&P500 ซึ่งเป็นตัวแทนของตลาดหุ้นสหรัฐฯ ในวงกว้างถูกปรับคาดการณ์เพิ่มเพียง 0.8% เท่านั้นในช่วงเวลาเดียวกัน เช่นเดียวกับ CSI 300 ที่ถูกปรับคาดการณ์ขึ้นเล็กน้อยที่ 0.8% สวนทางดัชนีอื่นๆ อาทิ เวียดนาม ไทย และ MSCI China ยังถูกปรับลดคาดการณ์ลงอย่างต่อเนื่องจากแนวโน้มเศรษฐกิจชะลอตัวที่อาจเกิดขึ้น

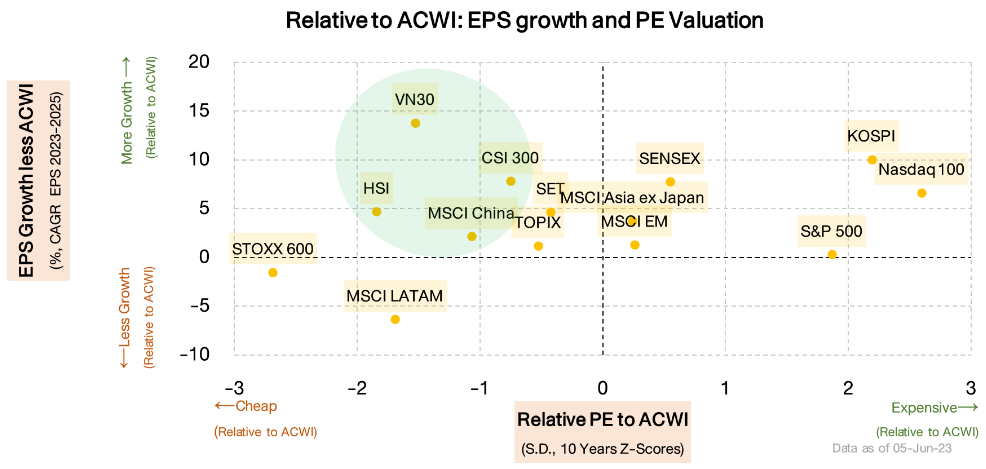

รูปที่ 9: คาดการณ์การเติบโต 2 ปีของ EPS และ Relative PE to MSCI ACWI ของตลาดหุ้นสำคัญทั่วโลก | Source: FINNOMENA, Bloomberg as of 05/06/2023

อย่างไรก็ตามเมื่อพิจารณาประกอบกับ Valuation พบว่า ตลาดหุ้นเวียดนาม ยังมีความน่าสนใจลงทุนมากที่สุด จากอัตราการเติบโตที่โดดเด่นในช่วง 2 ปีข้างหน้า บนระดับ Valuation ที่ต่ำเมื่อเปรียบเทียบกับหุ้นทั่วโลก ขณะที่ตลาดหุ้นจีนเองนั้น ยังอยู่ในระดับที่ถูก แต่มีอัตราการเติบโตที่ใกล้เคียงกับหลายตลาดหุ้นทั่วโลก ส่งผลให้จีนเองเป็นอีกกลุ่มดัชนีที่น่าสนใจลงทุน เมื่อเทียบกับโอกาสการเกิดเศรษฐกิจถดถอยทั่วโลก ทั้งในแง่ของ Downside ที่จำกัดกว่าจาก Valuation ที่ถูก และอัตราการเติบโตที่สูงกว่าโดยเปรียบเทียบ

Bond ตราสารหนี้พักฐาน เปิดทาง upside

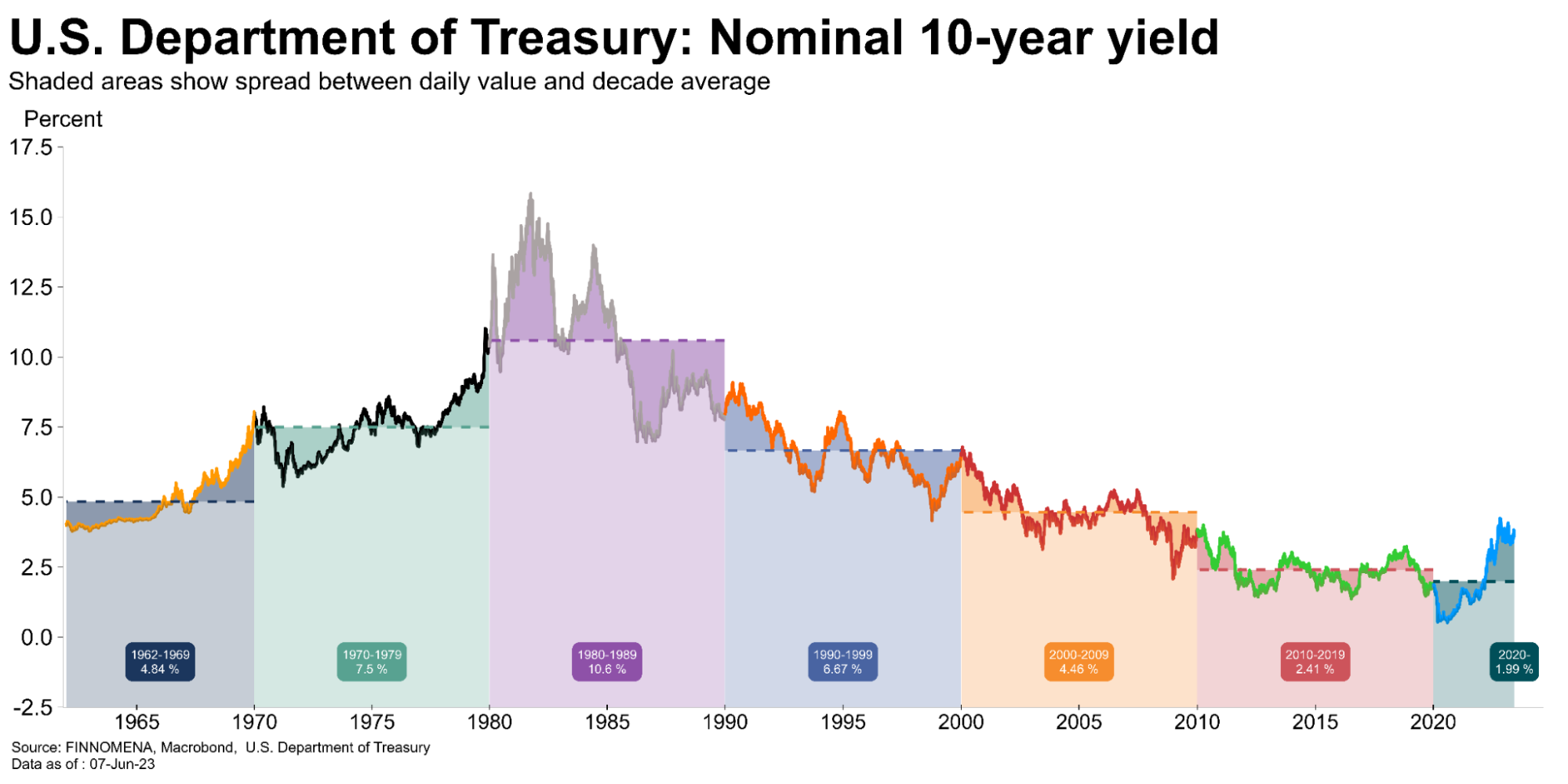

รูปที่ 10: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี | Source: FINNOMENA, Bloomberg as of 05/06/2023

ตราสารหนี้โลกเผชิญแรงกดดันหนักในปีที่ผ่านมาหลังเฟดขึ้นดอกเบี้ยตลอดทาง และดึงอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ขึ้นมาทะลุระดับ 4% หลังการตัดสินใจขึ้นดอกเบี้ย 75 bps ครั้งสุดท้ายในการประชุมเดือนพฤศจิกายน 2022 โดยอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ 10 ปี ณ ปัจจุบันอยู่ที่ 3.7% ถือว่าเป็นผลตอบแทนในระดับที่สูงและน่าดึงดูด ทั้งนี้ตราสารหนี้โลกยังมีปัจจัยหนุนจากการหยุด(pause) ขึ้นดอกเบี้ยในการประชุมเดือนมิถุนายน หลังตัวเลขเงินเฟ้อชะลอตัวลง และมีแนวโน้มออกมาชะลอตัวลงต่อในเดือนถัดไป

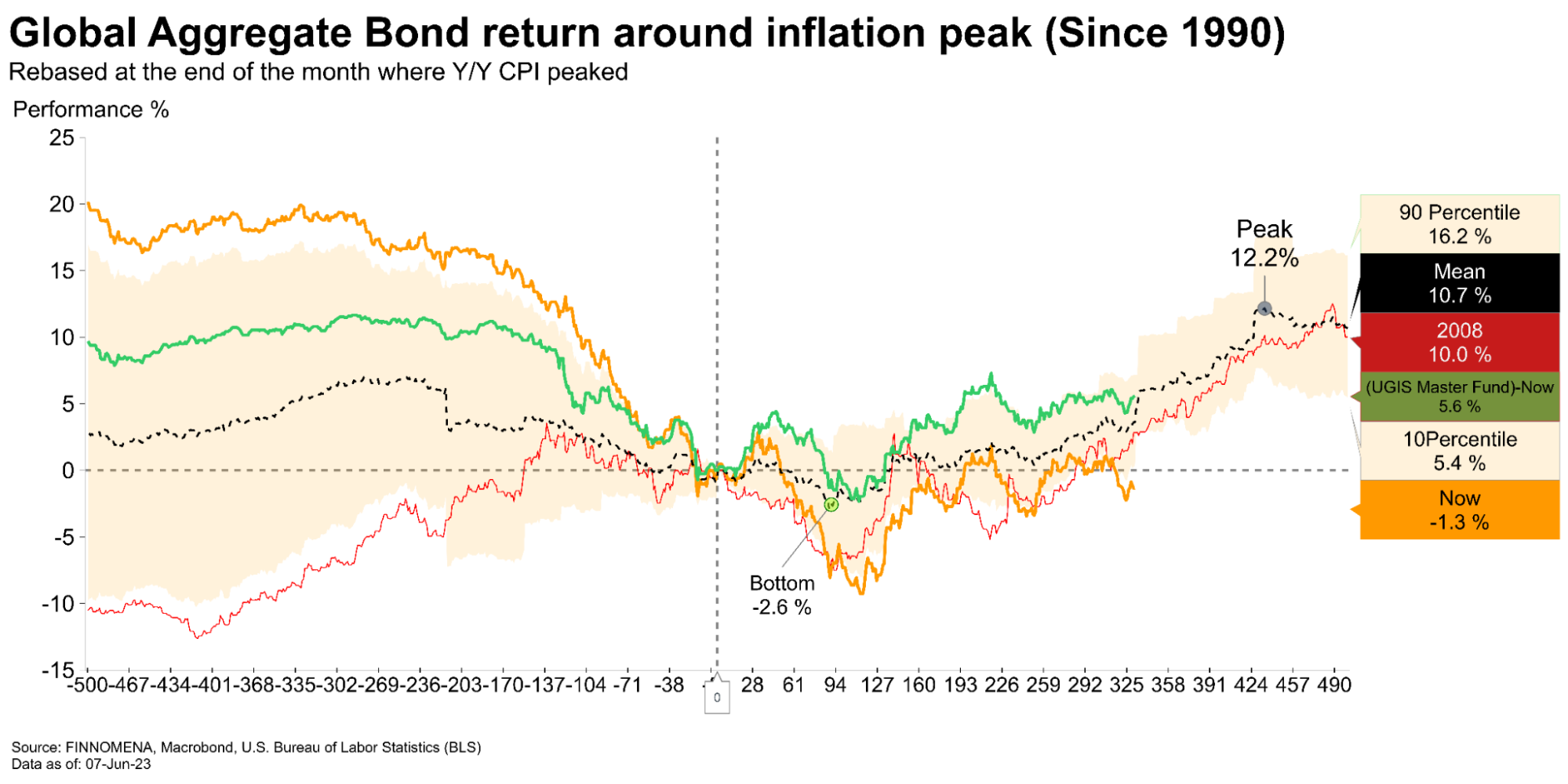

รูปที่ 11: อัตราผลตอบแทนของตราสารหนี้ก่อนและหลังจุดสูงสุดของเงินเฟ้อ | Source: FINNOMENA, Bloomberg as of 07/06/2023

ผลตอบแทนในเดือนที่ผ่านมาของตราสารหนี้โลกปรับตัวลดลงเล็กน้อยหลังตัวเลขตลาดแรงงานที่ออกมาแข็งแกร่ง ทำให้นักลงทุนบางส่วนมีมุมมองว่าเฟดยังมีโอกาสขึ้นดอกเบี้ยได้อีกในการประชุมรอบเดือนสิงหาคมเป็นต้นไป ทั้งนี้กองทุน UGIS-N ที่มี effective duration ระยะกลาง 3.1 ปี และมี yield to maturity ที่สูงถึง 6.4% ซึ่งให้ผลตอบแทนที่ดีกว่าและมีความผันผวนที่น้อยกว่าตราสารหนี้โลก

FINNOMENA Investment Team ยังคงแนะนำลงทุนในกองทุน UGIS-N (Pimco Income Fund) จาก yield ที่อยู่ในระดับสูง ได้รับปัจจัยหนุนจากเงินเฟ้อที่ชะลอตัวลงและแนวโน้มการขึ้นดอกเบี้ยของเฟดใกล้สิ้นสุด อีกทั้งกองทุนลงทุนในตราสารหนี้ที่มี duration สั้นกว่าดัชนีเปรียบเทียบ ทำให้มีความผันผวนต่ำกว่า และหาประโยชน์จากดอกเบี้ยระดับสูงในปัจจุบัน

รูปที่ 12: China Caixin Manufacturing & Services PMI | Source: FINNOMENA, Bloomberg as of 07/06/2023

เศรษฐกิจจีนฟื้นตัวได้ดีหลังการยกเลิกมาตรการ zero-covid และเปิดประเทศ ทั้งนี้การฟื้นตัวของเศรษฐกิจโดยรวมชะลอตัวลง จากดัชนีชี้นำภาคธุรกิจอย่าง Caixin Manufacturing PMI ซึ่งเป็นการสำรวจตัวเลขผู้จัดการฝ่ายจัดซื้อในภาคการผลิต ขยายตัวขึ้นเล็กน้อยมาอยู่ที่ระดับ 50.9 ด้านภาคบริการ Caixin Non-Manufacturing PMI กลับมาขยายตัวที่ระดับ 57.1 ซึ่งบ่งชี้ว่าภาคธุรกิจยังมีมุมมองเชิงบวกและมองว่ายังมีการขยายตัว

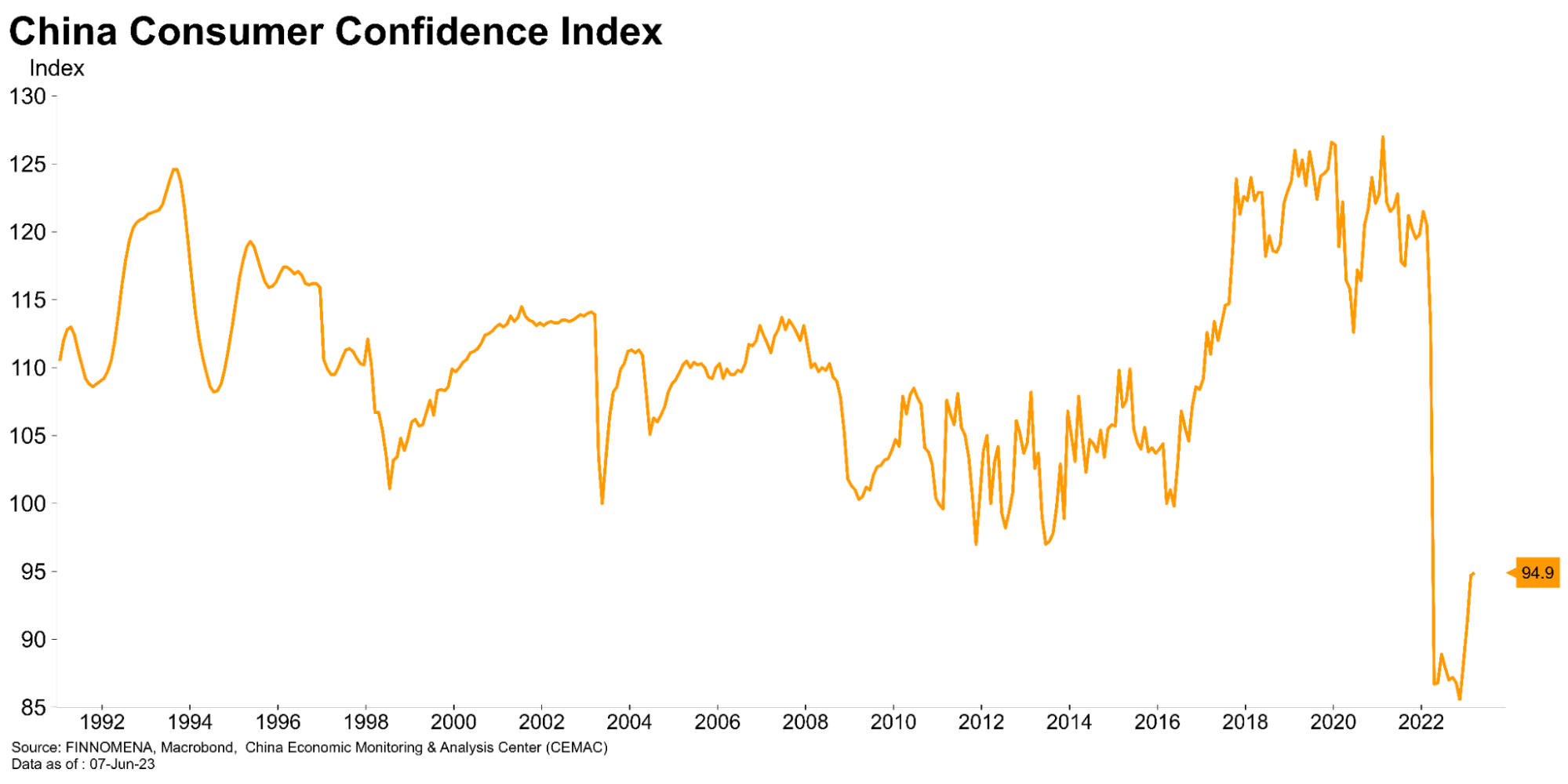

รูปที่ 13: China Consumer Confidence | Source: FINNOMENA, Macrobond as of 07/06/2023

ในฝั่งของผู้บริโภคที่ความเชื่อมั่นในการใช้จ่ายฟื้นกลับขึ้นมาหลังเปิดประเทศ แต่ยังฟื้นตัวไม่เต็มที่ โดยยังรอมาตรการกระตุ้นเศรษฐกิจจากรัฐบาล เนื่องจากผลกระทบจากการปิดประเทศในช่วงที่ผ่านมาทำให้กำลังซื้อโดยรวมหายไป แม้ว่าเราจะเห็นความเชื่อมั่นด้านการบริโภคที่ฟื้นตัวเร็วในช่วงต้น แต่การฟื้นตัวอย่างต่อเนื่องต้องอาศัยมาตรการกระตุ้นเศรษฐกิจ

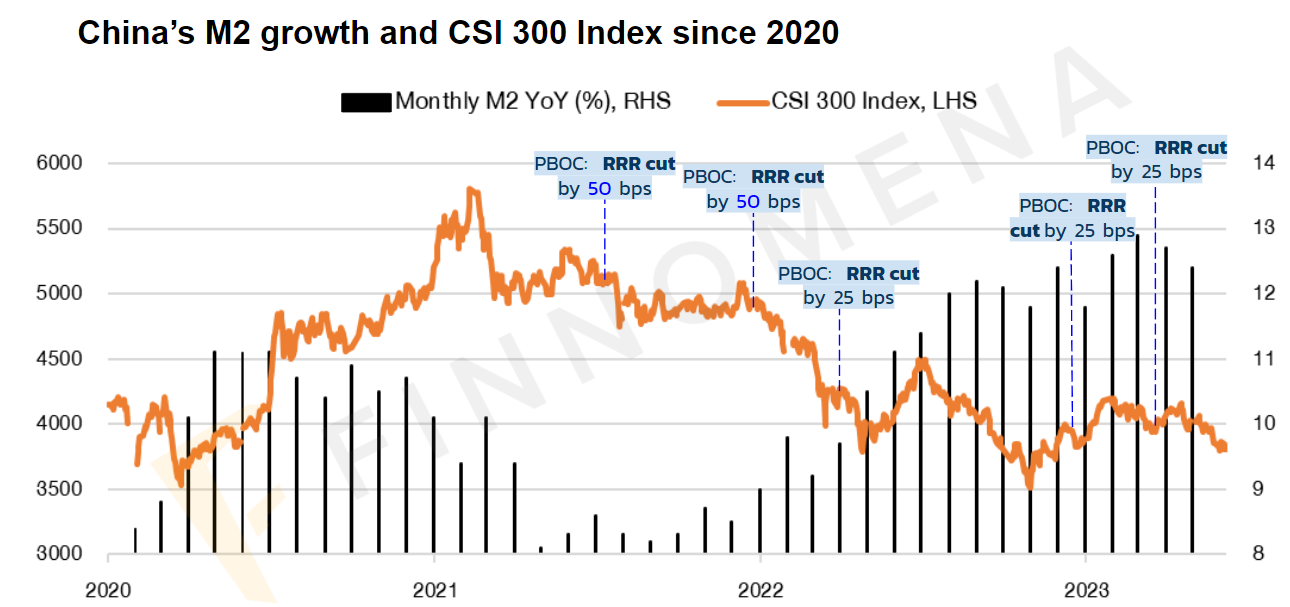

รูปที่ 14: China’s M2 growth & CSI 300 Index | Source: FINNOMENA, Bloomberg as of 07/06/2023

ทั้งนี้ ธนาคารกลางจีนได้ปรับลด RRR เพื่อให้ธนาคารพาณิชย์จีนปล่อยกู้ได้เพิ่มขึ้น เพื่อเพิ่มปริมาณเงินในระบบ และเป็นการกระตุ้นเศรษฐกิจทางอ้อม โดยตลาดมีสภาพคล่องที่เพิ่มขึ้นอย่างต่อเนื่องนับตั้งแต่การประกาศลด RRR แต่การกระตุ้นวิธีนี้เห็นผลช้าและผู้ที่ได้ประโยชน์โดยตรงเป็นภาคธุรกิจเป็นส่วนมาก ทำให้ดัชนี CSI300 ยังไม่ตอบรับกับมาตรการนี้มากนัก

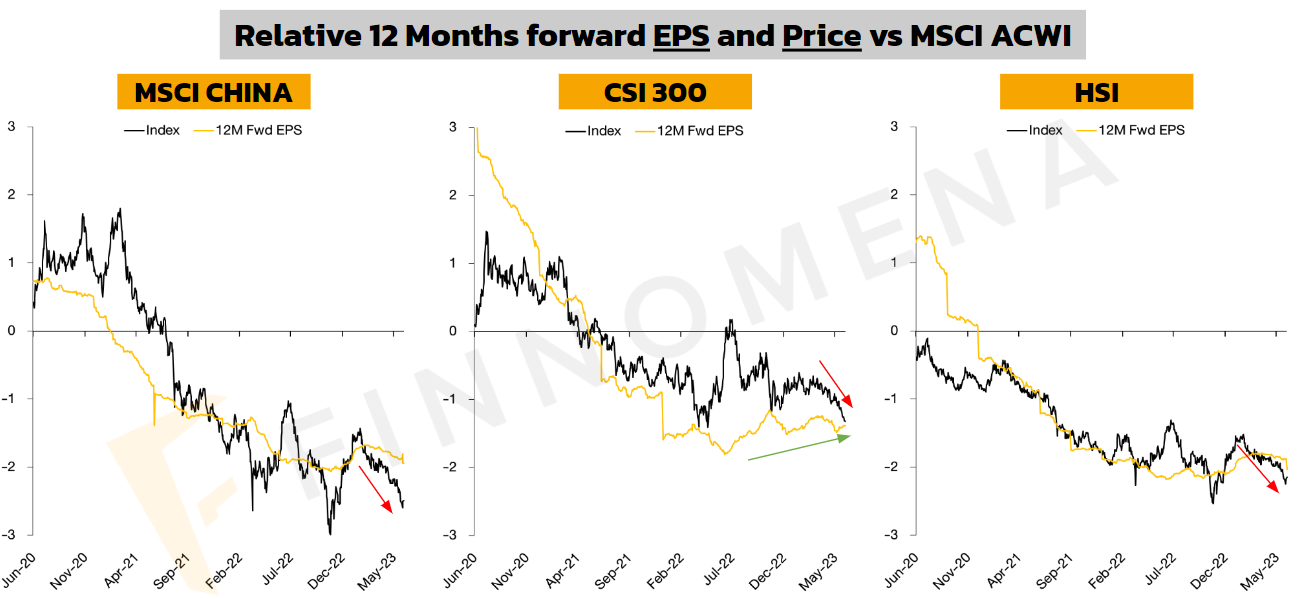

รูปที่ 15: CSI 300, MSCI China & Hang Seng Index Index Relative Performance & Relative EPS Revision to MSCI ACWI | Source: FINNOMENA, Bloomberg as of 07/06/2023

โดยเมื่อเศรษฐกิจยังฟื้นตัวได้ช้า ส่งผลให้การปรับประมาณการกำไรต่อหุ้นในช่วง 12 เดือนข้างหน้ายังไม่ถูกปรับขึ้นหรือปรับตัวขึ้นได้ช้า ดังเช่น ดัชนี MSCI China และดัชนี Hang Seng ที่กำไรต่อหุ้นถูกปรับประมาณการลดลง ทำให้ดัชนีปรับตัวลงในเดือนที่ผ่านมา ถึงกระนั้นดัชนี CSI 300 ที่แม้จะมีการปรับประมาณการกำไรต่อหุ้นที่เพิ่มขึ้น แต่ sentiment ในเชิงลบก็ทำให้ดัชนีปรับตัวย่อลงมาเช่นกัน

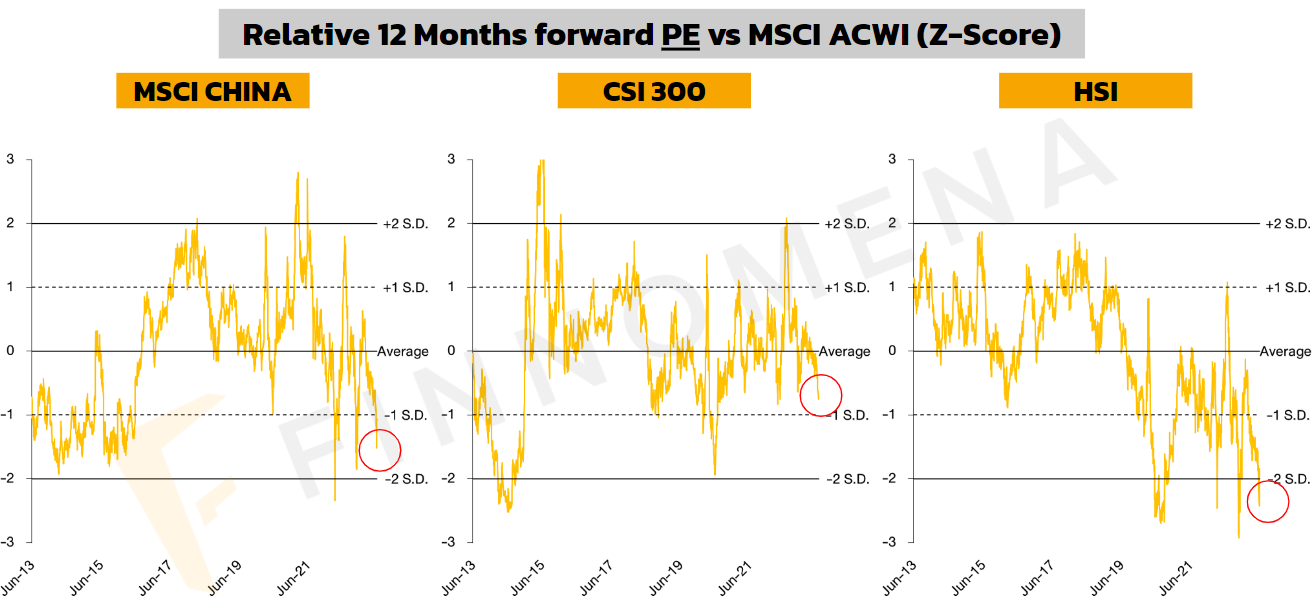

รูปที่ 16: CSI 300, MSCI China & Hang Seng Index Relative PE to MSCI ACWI | Source: FINNOMENA, Bloomberg as of 07/06/2023

แต่การปรับตัวลงในเดือนที่ผ่านมา ทำให้ valuation ของตลาดหุ้นจีนกลับมาอยู่ในระดับที่ถูก โดยดัชนี MSCI China มี Ralative PE กับดัชนีหุ้นโลกมาอยู่ที่ระดับ -1.5 S.D. ดัชนี CSI 300 อยู่ที่ระดับใกล้เคียง -1 S.D. และดัชนี Hang Seng ปรับตัวลงมาอยู่ที่ระดับใกล้เคียง -2.5 S.D. ทำให้มีความปลอดภัยในการลงทุนที่ระดับนี้เพิ่มขึ้น

FINNOMENA Investment Team ยังมีมุมมองเชิงบวกต่อตลาดหุ้นจีน แม้ว่าเศรษฐกิจจีนจะฟื้นตัวช้าลง และผลประกอบการบริษัทจดทะเบียนยังไม่ถูกปรับขึ้น แต่ด้วย valuation ที่กลับมาอยู่ในโซนถูกมาก (deep value) และคาดว่าจะมีมาตรการกระตุ้นเศรษฐกิจจากทางการออกมาหลังจากนี้ จึงแนะนำทยอยสะสม กองทุน K-CHINA-A(A)

Vietnam เวียดนามชะลอตัวระยะสั้น มูลค่าถูกน่าลงทุน

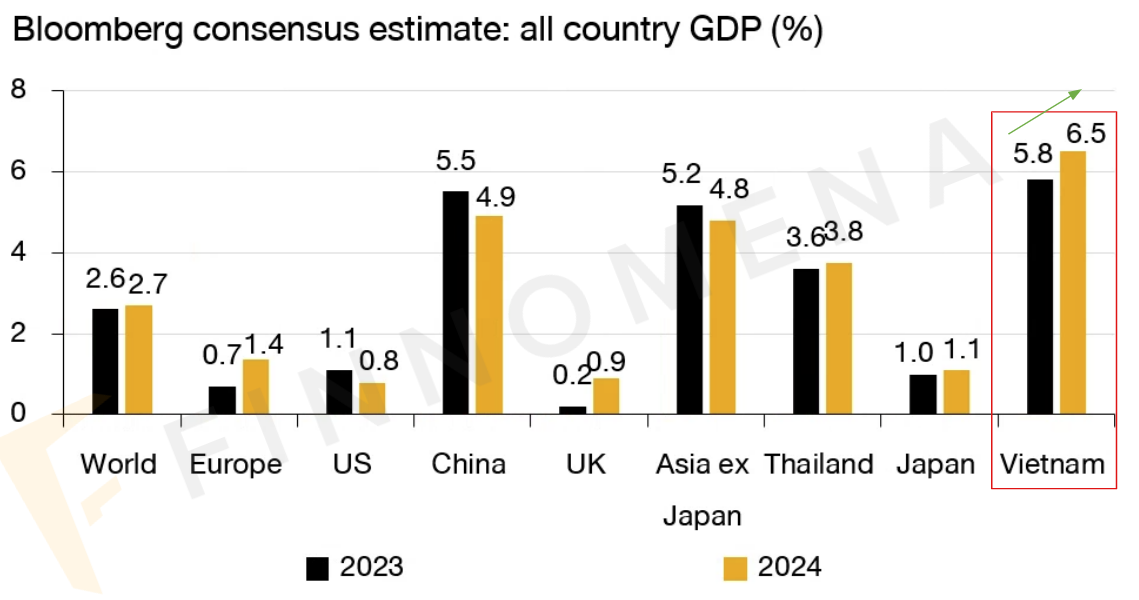

รูปที่ 17: คาดการณ์การเติบโต GDP ปี 2023 และ 2024 | Source: FINNOMENA, Bloomberg as of 07/06/2023

ด้านตลาดหุ้นเวียดนามสร้างผลตอบแทนได้ดีในเดือนที่ผ่านมา หลังปัจจัยลบในตลาดหุ้นทั่วโลกผ่อนคลายลง และตลาดตอบรับข่าวเชิงลบด้านเศรษฐกิจไปแล้ว เช่น การชะลอตัวของการส่งออกของเวียดนาม วิกฤติภาคอสังหาริมทรัพย์ที่รัฐบาลเวียดนามขยายระยะเวลาชำระคืนหุ้นกู้ อีกทั้งการประกาศลดดอกเบี้ยนโยบายและเงินฝากเพื่อกระตุ้นเศรษฐกิจจากธนาคารกลาง

ภาพความไม่แน่นอนทางเศรษฐกิจในระยะสั้นที่เป็นปัจจัยกดดันตลาดหุ้นเวียดนาม FINNOMENA Investment Team มองว่าตลาดได้รับรู้และคาดการณ์ผลกระทบไปอยู่ในราคาปัจจุบันแล้ว ทำให้ตลาดกลับมามองภาพระยะกลาง เช่น การเติบโตทางเศรษฐกิจในช่วงสามปีข้างหน้า ที่เวียดนามยังมีอัตราการเติบโตของ GDP ในระดับสูงถึง 5.8% และ 6.5% ในปีนี้และปีหน้าตามลำดับ ซึ่งเป็นการเติบโตที่เหนือกว่าเศรษฐกิจทั่วโลก และสูงกว่าการเติบโตของเศรษฐกิจจีนด้วยเช่นกัน

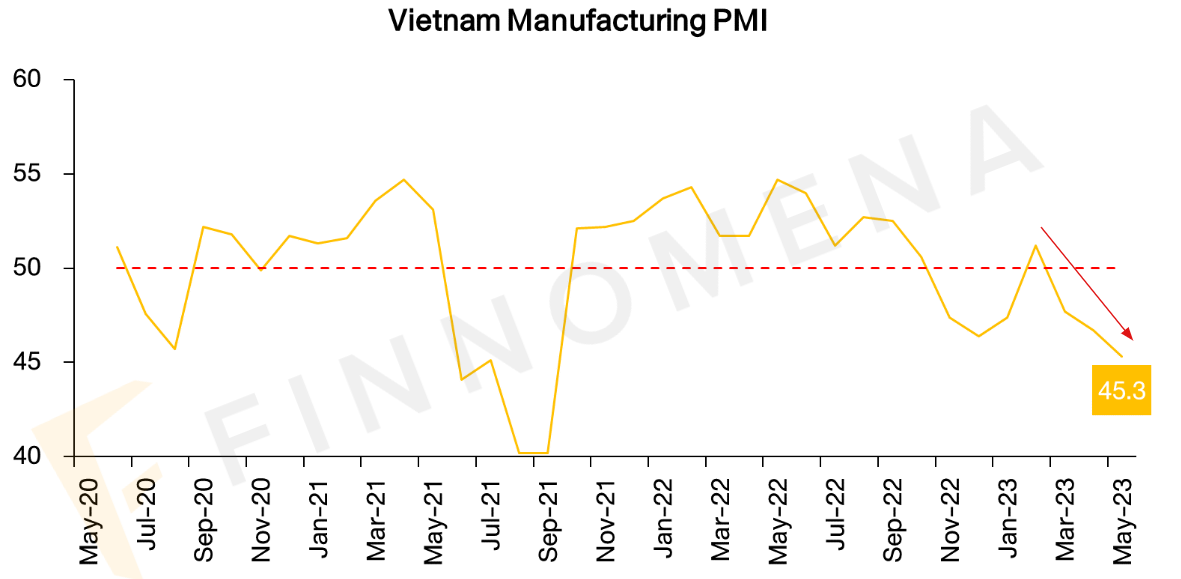

รูปที่ 18: Vietnam Manufacturing PMI | Source: FINNOMENA, Bloomberg as of 07/06/2023

เวียดนามเป็นประเทศที่ยังพึ่งพาการเติบโตทางเศรษฐกิจจากการส่งออกเป็นหลักถึง 92% ทำให้ต้องติดตามภาคการผลิตผ่าน Manufacturing PMI ซึ่งถ้าเห็นการฟื้นตัวของภาคการผลิต ก็จะเป็นตัวเร่งหลักในการปรับตัวขึ้นของตลาดหุ้นเวียดนาม

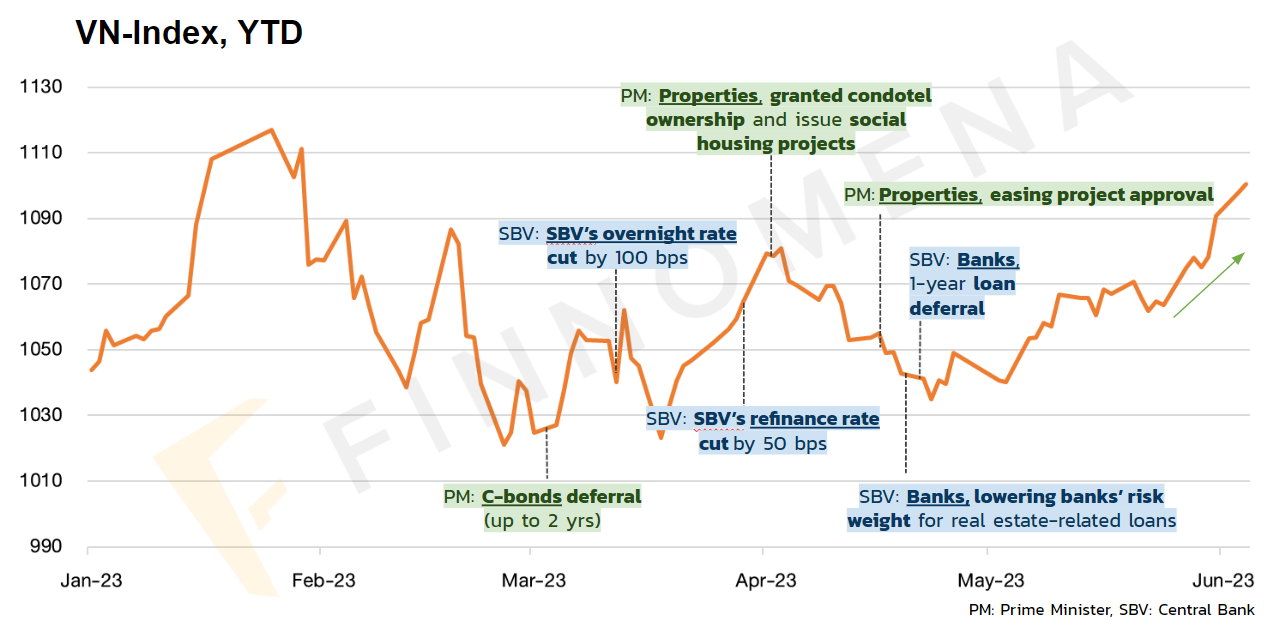

รูปที่ 19: VN Index & Main Event | Source: FINNOMENA, Bloomberg as of 07/06/2023

แต่ในระยะสั้นการพยุงเศรษฐกิจไม่ให้แย่ลงไปกว่าเดิมเป็นหน้าที่ที่ภาครัฐของเวียดนามให้ความสำคัญ จึงเห็นมาตรการหลายอย่างที่ออกมาพยุงเศรษฐกิจตั้งแต่ต้นปี เช่น การลดดอกเบี้ยนโยบายโดยธนาคารกลางเวียดนาม(SBV) ถึงสามครั้งในปีนี้ ประกอบกับรัฐบาลได้ยืดระยะเวลาการชำระคืนหุ้นกู้ของบริษัทที่มีปัญหาในปีที่ผ่านมาเพื่อลดแรงกดดันในภาคอสังหาฯ ของเวียดนาม

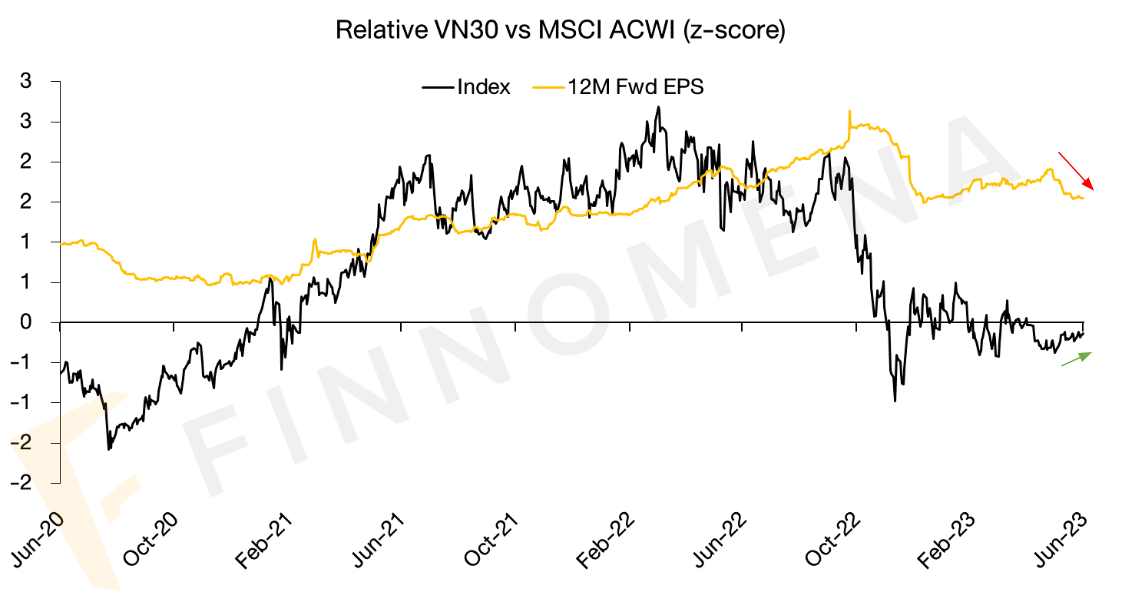

รูปที่ 20: VN30 Index Relative Performance & Relative EPS Revision to MSCI ACWI | Source: FINNOMENA, Bloomberg as of 07/06/2023

ด้านการปรับประมาณการกำไรต่อหุ้นของเวียดนามมีแนวโน้มทรงตัวหลังถูกปรับลงอย่างหนักในไตรมาสหนึ่งที่ผ่านมา ซึ่งเป็นสัญญาณที่ดีว่าตลาดมองภาพของการชะลอตัวน่าจะเห็น bottom ของผลการดำเนินงานแล้วใน 1Q/23

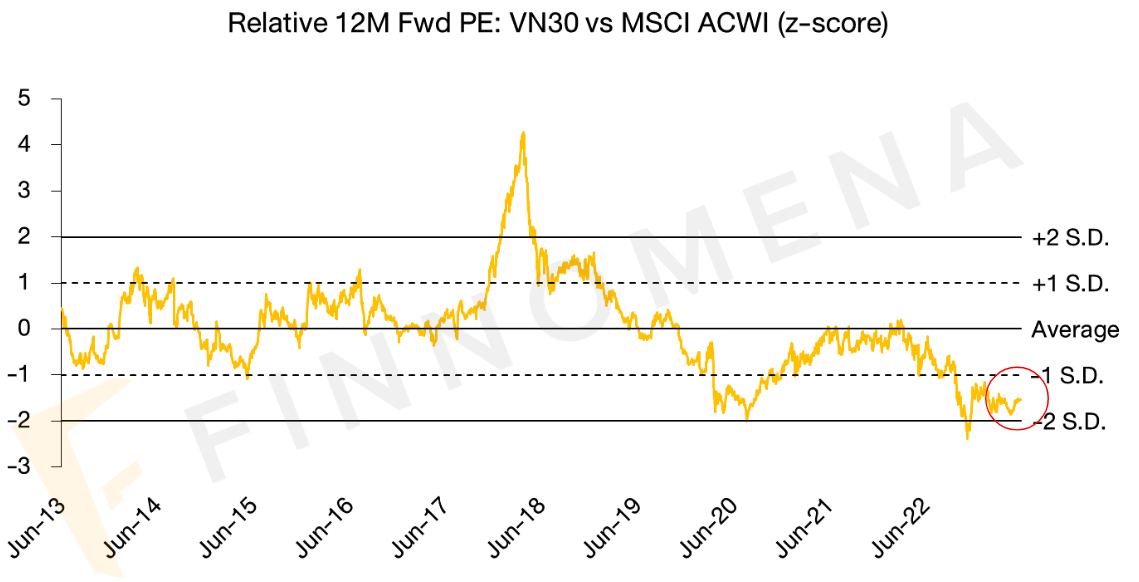

รูปที่ 21: VN30 Index Relative PE to MSCI ACWI | Source: FINNOMENA, Bloomberg as of 07/06/2023

ด้าน valuation ของตลาดหุ้นเวียดนามยังอยู่ในโซนที่ถูกมาก เนื่องจากนักลงทุนในประเทศซึ่งเป็นผู้เล่นหลักในตลาดกว่า 90% ยังมีความกังวลเกี่ยวกับเศรษฐกิจภายในประเทศและดอกเบี้ยเงินฝากที่ยังอยู่ในระดับสูงกว่าในอดีต ทำให้อาจจะยังไม่สามารถสร้างแรงจูงใจในการลงทุนในตลาดหุ้นของรายย่อยในประเทศเวียดนาม จนกว่าเศรษฐกิจจะเห็นการฟื้นตัวที่ชัดเจน

FINNOMENA Investment Team แนะนำลงทุนในหุ้นเวียดนามผ่านกองทุน PRINCIPAL VNEQ-A แม้ในระยะสั้นภาคการผลิตและส่งออกของเวียดนามยังคงชะลอตัว แต่เวียดนามมีมาตรการกระตุ้นเศรษฐกิจที่ชัดเจน สร้างความมั่นใจต่อนักลงทุน อีกทั้งความกังวลต่อปัญหาอสังหาริมทรัพย์ได้คลี่คลายลง คาดการณ์การเติบโตเศรษฐกิจเวียดนามยังอยู่ในระดับสูงเหนือประเทศอื่นในระยะยาว ทำให้มองว่าตลาดได้ตอบรับปัจจัยเชิงลบไปมากระดับหนึ่งแล้ว และ valuation ที่อยู่ในระดับถูกมาก (deep value) เพิ่มความปลอดภัยต่อการลงทุนในหุ้นเวียดนามได้ระดับหนึ่งแล้ว

Thailand SET ยังกังวลผลเลือกตั้ง แม้ ธปท. มองเศรษฐกิจฟื้นตัว

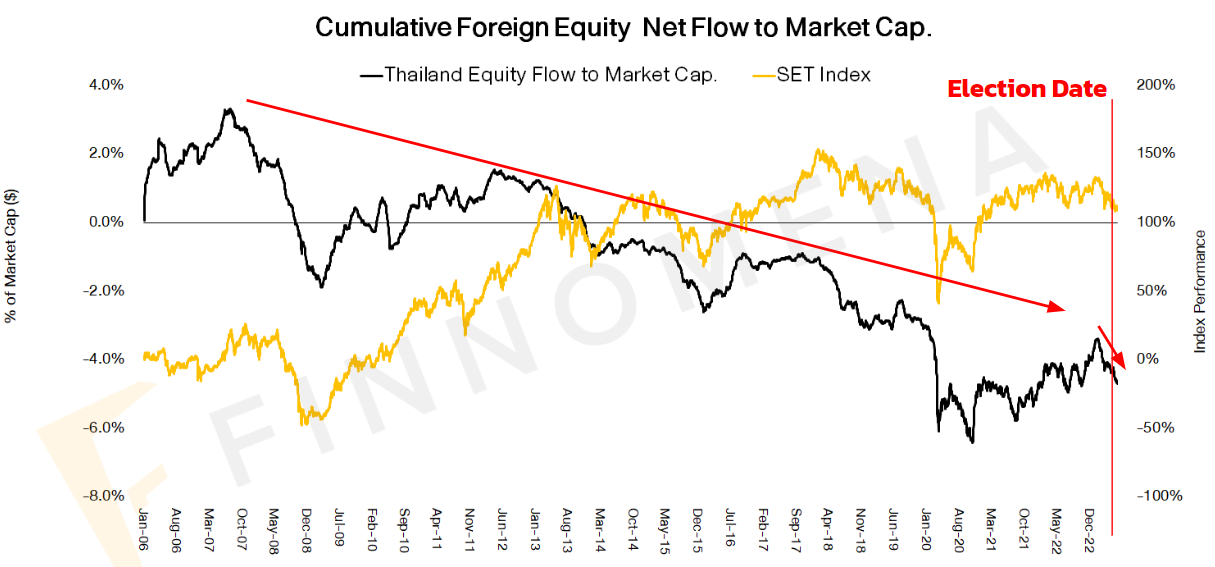

รูปที่ 22: SET Index & Cumulative Foreign Equity net flow to market cap. | Source: FINNOMENA, Bloomberg as of 07/06/2023

ด้านตลาดหุ้นไทย ผลการเลือกตั้งและการจัดตั้งรัฐบาลยังเป็นปัจจัยที่เราติดตามสำหรับการลงทุน เนื่องจากความไม่แน่นอนทางการเมืองมักส่งผลต่อความไม่เชื่อมั่นของนักลงทุนต่างชาติ และ fund flow ที่จะเข้ามาลงทุน ทั้งนี้เมื่อติดตามเม็ดเงินลงทุนสะสมจากต่างชาติที่เข้ามาจะพบว่าเม็ดเงินลงทุนต่างชาติไหลออกตั้งแต่ปี 2007 ซึ่งถ้าการเมืองไทยมีเสถียรภาพและเศรษฐกิจเติบโต น่าจะช่วยให้ fund flow ไหลกลับเข้ามา

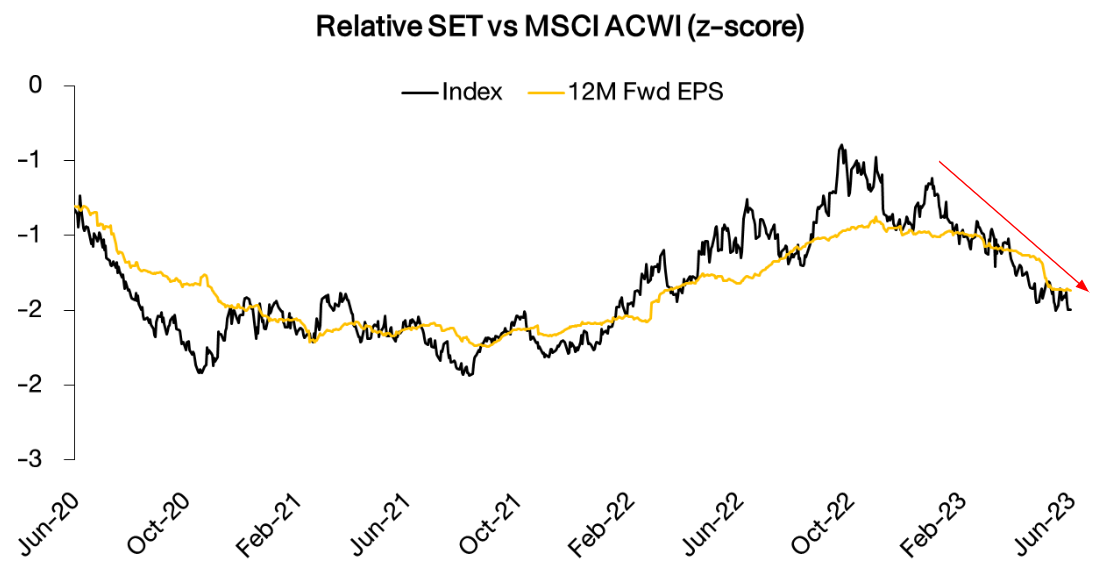

รูปที่ 23: SET Index Relative Performance & Relative EPS Revision to MSCI ACWI | Source: FINNOMENA, Bloomberg as of 07/06/2023

ประมาณการกำไรของตลาดหุ้นไทยยังไม่ถูกปรับขึ้น แม้ว่าจะเห็นนักท่องเที่ยวเข้ามาและมีการปรับเพิ่มคาดการณ์จำนวนนักท่องเที่ยวเพิ่มขึ้นก็ตาม เนื่องจากความเสี่ยงด้านการชะลอตัวของเศรษฐกิจโลก และการส่งออกที่หดตัวยังเป็นปัจจัยหลักที่กดดันผลประกอบการตลาดหุ้นไทย

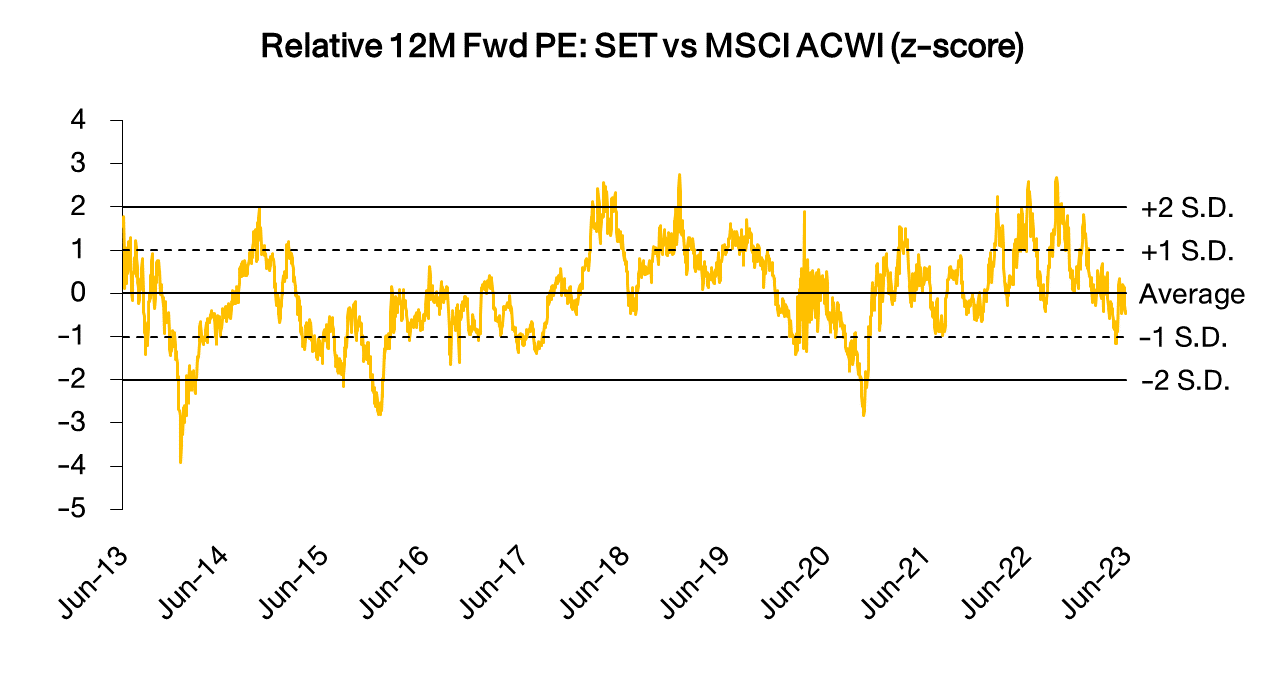

รูปที่ 24: SET Index Relative PE to MSCI ACWI | Source: FINNOMENA, Bloomberg as of 07/06/2023

และในส่วนของ valuation ของดัชนี SET ที่ยังคงอยู่ในระดับค่าเฉลี่ย ยังไม่อยู่ในระดับที่มีความปลอดภัยในการลงทุนที่คุ้มค่า

FINNOMENA Investment Team ยังมีความกังวลเกี่ยวกับผลการเลือกตั้งที่อาจจะส่งผลกระทบต่อสถานการณ์เศรษฐกิจ และความเชื่อมั่นของนักลงทุนต่างชาติ อีกทั้งคาดการณ์กำไรลดลง และ valuation ของตลาดหุ้นไทยที่ยังอยู่ในระดับค่าเฉลี่ย จึงยังไม่แนะนำลงทุนในกองทุนหุ้นไทย

FINNOMENA Portfolio Recommendation

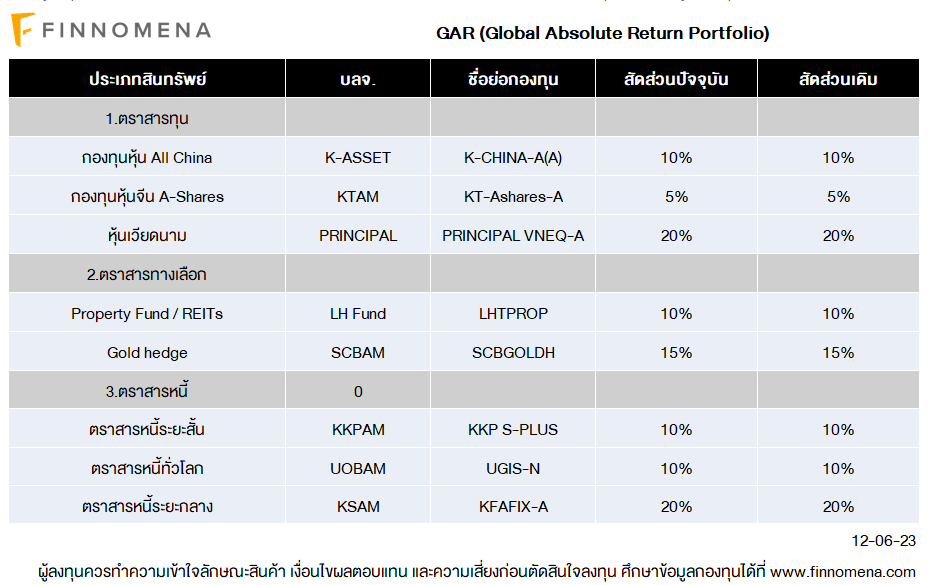

ความไม่แน่นอนที่สูง ส่งผลให้ GAR ปรับลดน้ำหนักสินทรัพย์เสี่ยงอย่างหุ้นเหลือเพียง 35% ซึ่งเป็นหุ้นที่มี Downside Risk ต่ำจาก Valuation ที่ยังอยู่ในระดับที่ถูก อย่างเวียดนามและจีน โดยเฉพาะอย่างยิ่งจีนที่มีโอกาสเติบโตสูงในปีนี้จากการเปิดประเทศ

พร้อมกับกระจายความเสี่ยงในสินทรัพย์ปลอดภัยอย่างทองคำ เพื่อลดความผันผวนของพอร์ตลง รวมถึงถือครองตราสารหนี้โลกที่มีอันดับความน่าเชื่อถือเฉลี่ย A+ อย่าง UGIS-N ซึ่งมี Downside ต่ำลง จากแนวโน้มการขึ้นอัตราดอกเบี้ยสหรัฐฯ ที่ชะลอลง จึงมีโอกาสที่จะสามารถสร้างผลตอบแทนที่คุ้มค่ากับความเสี่ยงได้มากขึ้น FINNOMENA Investment Team จึงแนะนำลงทุนในแผน GAR ตามโมเดลพอร์ต

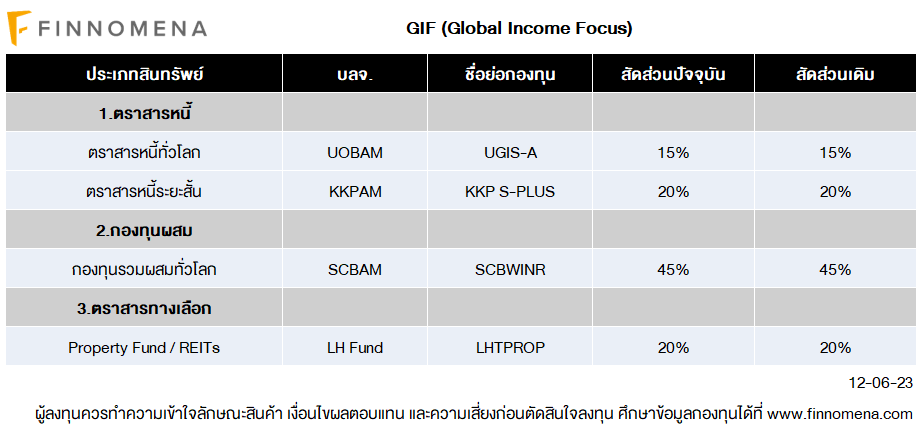

พอร์ต GIF ยังคงมีความผันผวนที่ต่ำกว่าหุ้นโลก อีกทั้งยังสามารถสร้างกระแสเงินสดได้สม่ำเสมอ แต่ยังต่ำกว่าเป้าหมายที่ตั้งไว้ FINNOMENA Investment Team พิจารณากระแสเงินสดจ่ายของพอร์ตการลงทุนและมองหาโอกาสที่จะปรับพอร์ตการลงทุนให้สามารถจ่ายกระแสเงินสดกลับมาอยู่ในระดับที่คาดหวัง

สัดส่วนหลักของพอร์ตการลงทุนอยู่ในกองทุน SCBWINR ซึ่งยังคงสร้างกระแสเงินสดออกมาได้อย่างสม่ำเสมอและมีความผันผวนต่ำกว่ากองทุนหุ้นโลก อีกทั้งมีผลการดำเนินงานฟื้นตัวขึ้นมาตั้งแต่ต้นปีที่ผ่านมา

อีกทั้งสัดส่วนการลงทุนในตราสารหนี้ซึ่งเป็นสินทรัพย์ปลอดภัย และสภาพคล่องสูงอย่าง KFSPLUS พร้อมต่อการปรับเข้าสู่สินทรัพย์อื่นๆ ที่จะทำให้พอร์ตสามารถจ่ายกระแสเงินสดออกมาได้สม่ำเสมอและตรงกับเป้าหมายที่ตั้งไว้มากขึ้น

หาก FINNOMENA Investment Team เห็นโอกาสที่น่าสนใจและประเมินว่าความเสี่ยงคุ้มค่าต่อการลงทุนจึงยังคงแนะนำสัดส่วนการลงทุนต่อ และยังคงแนะนำคงสัดส่วนการลงทุนในกองทุน REITs ไทย แม้ว่าจะมีความน่าสนใจที่ลดลง

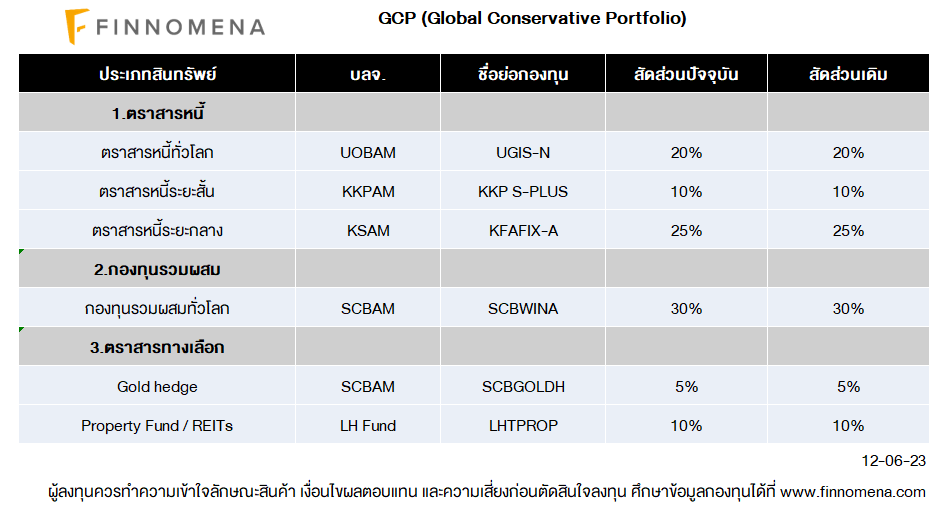

GCP พอร์ตความเสี่ยงต่ำ ถือครองสินทรัพย์เสี่ยงอย่างหุ้นประมาณ 10% ของพอร์ตผ่านกองทุน SCBWINA ซึ่งเป็นกองทุน Multi Assets พร้อมกับถือครองตราสารหนี้โลกที่มีอันดับความน่าเชื่อถือเฉลี่ย A+ อย่าง UGIS-N ซึ่งมี Downside ต่ำลง จากแนวโน้มการขึ้นอัตราดอกเบี้ยสหรัฐฯ ที่ชะลอลง จึงมีโอกาสที่จะสามารถสร้างผลตอบแทนที่คุ้มค่ากับความเสี่ยงได้มากขึ้น

อีกทั้งยังถือครองสินทรัพย์ใกล้เคียงเงินสด 20% เพื่อประเมินสถานการณ์ ก่อนกลับเข้าลงทุนอีกครั้งเมื่อความกังวลคลี่คลาย ส่งผลให้พอร์ตปัจจุบัน GCP มี Downside Risk ที่ต่ำ สภาพคล่องที่สูง พร้อมรับโอกาสการลงทุนในอนาคต

FINNOMENA Investment Team จึงแนะนำลงทุนในแผน GCP ยกเว้น LHTPROP (REITs ไทย) ที่แนะนำทยอยสะสมแทน

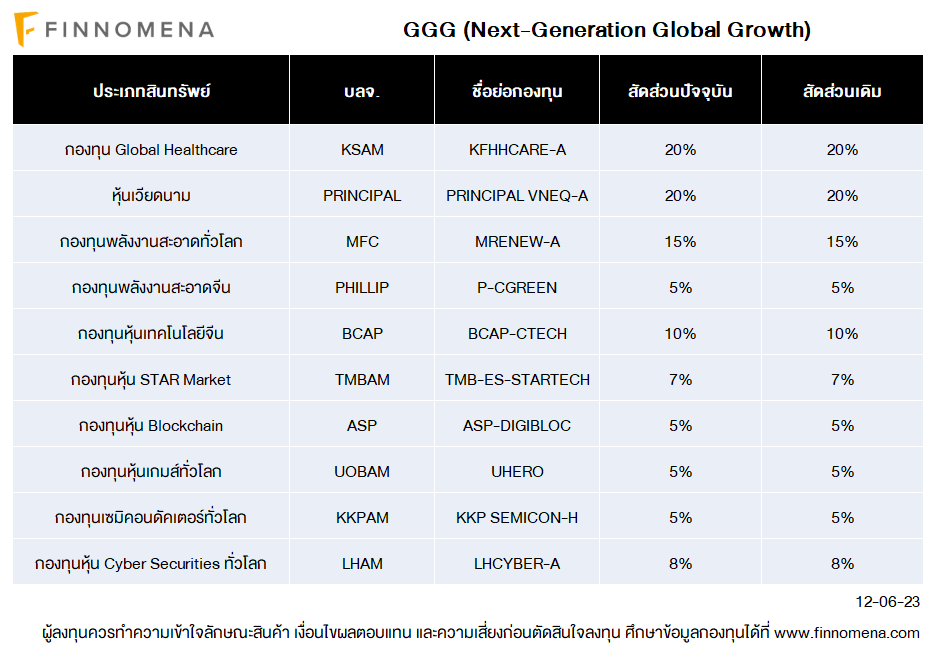

GGG เป็นพอร์ตการลงทุนหุ้น 100% ตลอดเวลา (Fully Invested) ซึ่งผ่านการจัดสรรน้ำหนักการลงทุนใหม่ให้เหมาะสมต่อการถือครองในระยะยาว ตามหลักการ Minimum Volatility Optimization เพื่อรับโอกาสร้างผลตอบแทนบนความเสี่ยงที่เหมาะสมแล้ว FINNOMENA Investment Team จึงแนะนำทยอยสะสมลงทุนได้ ตามเป้าหมายระยะยาว

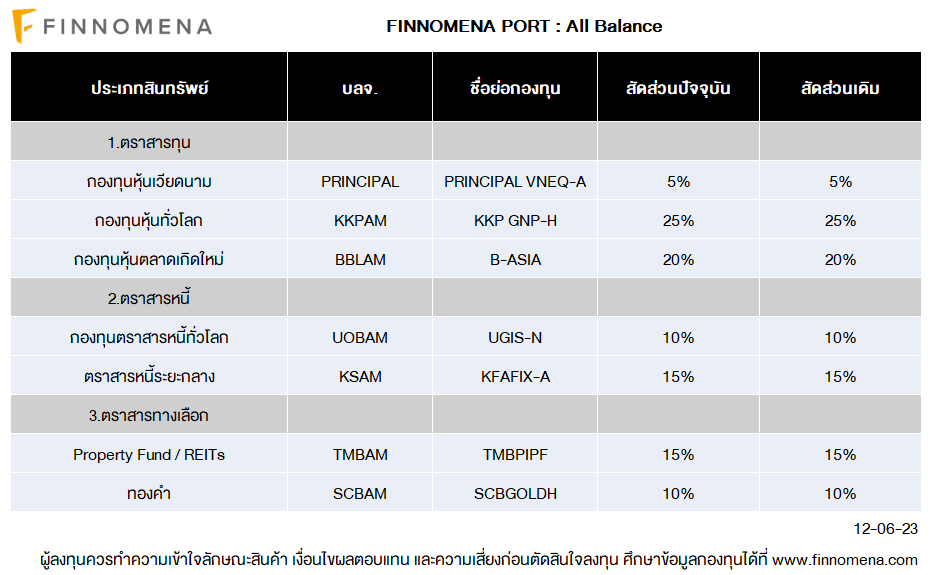

All Balance ซึ่งเป็นพอร์ตการลงทุนแบบ strategic asset allocation ที่จัดสัดส่วนการลงทุนด้วย Black-Litterman Model หัวใจของ FINNOMENA Robo-Advisor ที่ผสมผสานระหว่างโมเดลทางคณิตศาสตร์ที่ช่วยคำนวณค่าสถิติในอดีตกับมุมมองการลงทุนในอนาคตจากผู้แนะนำการลงทุนถือครองสัดส่วนหุ้นในระดับ 50% เมื่อประกอบกับการกระจายการลงทุนในสินทรัพย์อื่นอย่าง ตราสารหนี้ ทองคำ และกองทุนรวมอสังหาริมทรัพย์ ซึ่งช่วยลดความเสี่ยงของพอร์ตการลงทุนโดยรวมลงมาอีกบางส่วนนั้นมีความเหมาะสมกับสถานการณ์ปัจจุบันแล้ว FINNOMENA Investment Team จึงแนะนำคงสัดส่วนการลงทุน

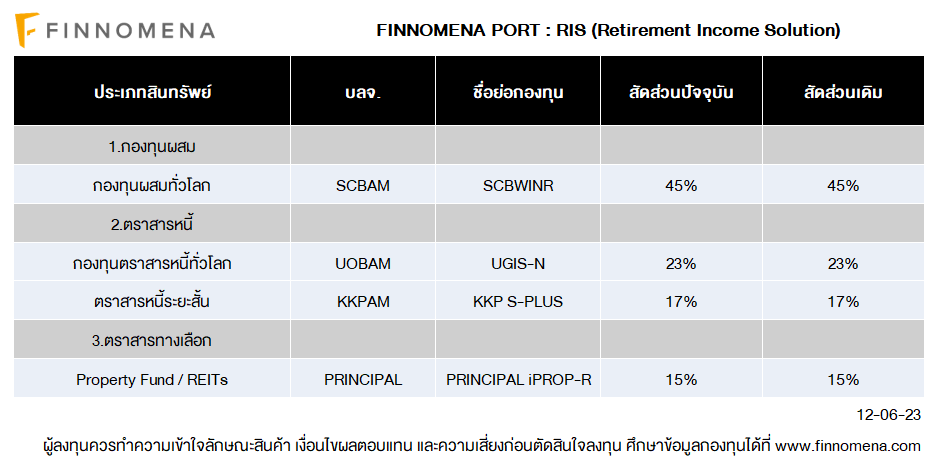

RIS ถือครองสินทรัพย์เสี่ยงอย่างหุ้นประมาณ 15% ของพอร์ตผ่านกองทุน SCBWINR ซึ่งเป็นกองทุน Multi Assets ที่มีนโยบายคุมความเสี่ยงอย่างเข้มข้น และเน้นถือครองตราสารหนี้อันดับความน่าเชื่อถือเฉลี่ย A+ อย่าง UGIS-N ซึ่งมี Downside ต่ำลงเรื่อยๆ จากการขึ้นอัตราดอกเบี้ยสหรัฐฯ ที่ชะลอลง อีกทั้งยังถือครองสินทรัพย์ใกล้เคียงเงินสด 17% เพื่อประเมินสถานการณ์ ก่อนกลับเข้าลงทุนอีกครั้งเมื่อความกังวลคลี่คลาย ส่งผลให้พอร์ตปัจจุบัน RIS มี Downside Risk ที่ต่ำ สภาพคล่องที่สูง พร้อมรับโอกาสในอนาคต FINNOMENA Investment Team จึงแนะนำลงทุนในแผน RIS ตามสัดส่วนการลงทุนแนะนำ

Best-in-Class Portfolio

พอร์ตการลงทุน Best-in-Class เป็นพอร์ตการลงทุนที่มี Machine Learning เป็นหัวใจของการลงทุน บนเป้าหมายการเลือก 3 กองทุนที่มีโอกาสสร้างผลตอบแทนที่ดีที่สุด หรือ เหนือกว่าค่าเฉลี่ยของกลุ่มในช่วง 6 เดือนข้างหน้า ส่งผลให้พอร์ตการลงทุนจำเป็นที่จะต้องรีวิวทุก ๆ 6 เดือน โดยจะรีวิวทั้งโมเดลการคำนวณ และน้ำหนักการลงทุน ว่ายังคงเหมาะสมที่จะถือครองหรือไม่ ซึ่งครบรอบการรีวิวในช่วงเดือนพฤษภาคมที่ผ่านมา พบว่าโมเดล Machine Learning ที่ใช้ในการพิจารณานั้นยังเหมาะสมแก่การใช้คัดเลือกกองทุน แต่กองทุนที่ถือครองนั้น มีกองทุนที่อาจสร้างผลการดำเนินงานได้ดีกว่า

FINNOMENA Investment Team จึงแนะนำปรับพอร์ตการลงทุน เพื่อให้มั่นใจได้ว่าจะยังคงมีน้ำหนักการลงทุนบนกองทุนที่มีโอกาสเอาชนะกลุ่ม และสร้างผลตอบแทนที่ดีอยู่เสมอ ดังนี้

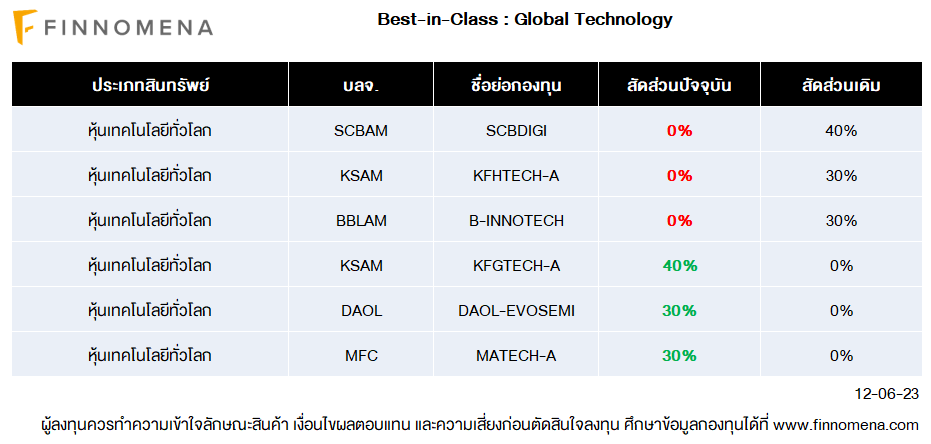

- แนะนำลดสัดส่วนการลงทุน SCBDIGI, KFHTECH-A และ B-INNOTECH ทั้งหมด

- แนะนำเพิ่มน้ำหนักการลงทุนใน KFGTECH-A 40%

- แนะนำเพิ่มน้ำหนักการลงทุนใน DAOL-EVOSEMI 30%

- แนะนำเพิ่มน้ำหนักการลงทุนใน MATECH-A 30%

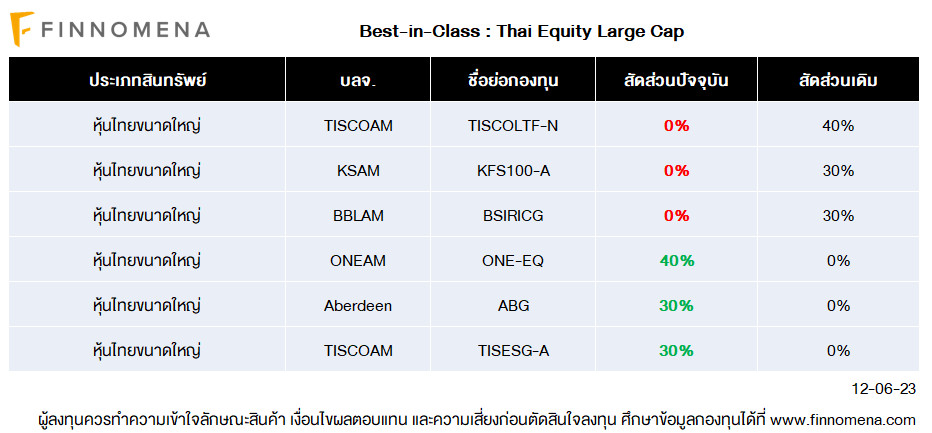

- แนะนำลดสัดส่วนการลงทุน TISCOLTF-N, KFS100-A และ B-SIRICG ทั้งหมด

- แนะนำเพิ่มน้ำหนักการลงทุนใน ONE-EQ 40%

- แนะนำเพิ่มน้ำหนักการลงทุนใน ABG 30%

- แนะนำเพิ่มน้ำหนักการลงทุนใน TISESG-A 30%

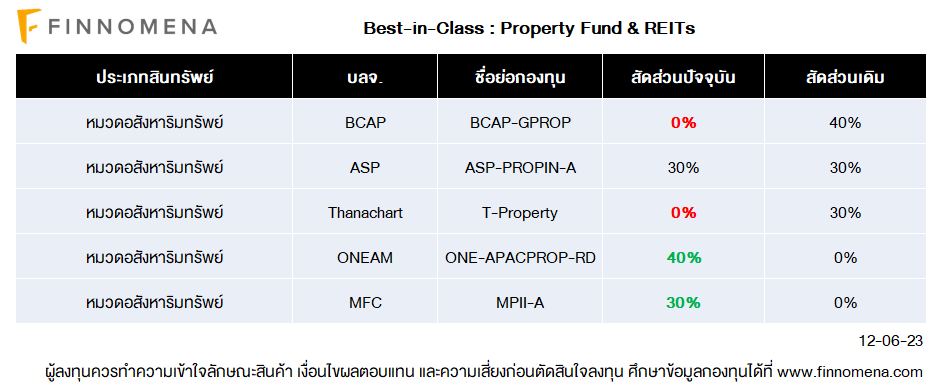

- แนะนำลดสัดส่วนการลงทุน BCAP-GPROP, ASP-PROPIN-A และ T-Property ทั้งหมด

- แนะนำเพิ่มน้ำหนักการลงทุนใน ONE-APACPROP-RD 40%

- แนะนำเพิ่มน้ำหนักการลงทุนใน M-PROPERTY 30%

- แนะนำเพิ่มน้ำหนักการลงทุนใน ONE-PROP 30%

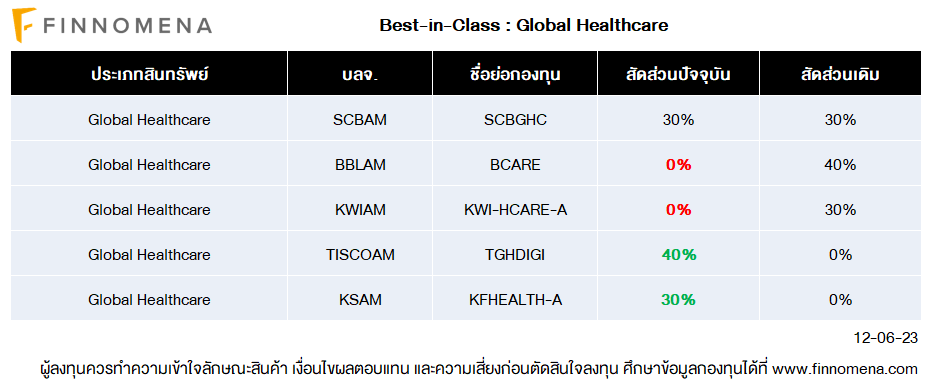

- แนะนำลดสัดส่วนการลงทุน SCBGHC, BCARE และ KWI-HCARE-A ทั้งหมด

- แนะนำเพิ่มน้ำหนักการลงทุนใน TGHDIGI 40%

- แนะนำเพิ่มน้ำหนักการลงทุนใน KFHEALTH-A 30%

- แนะนำเพิ่มน้ำหนักการลงทุนใน SCBGHCA 30%

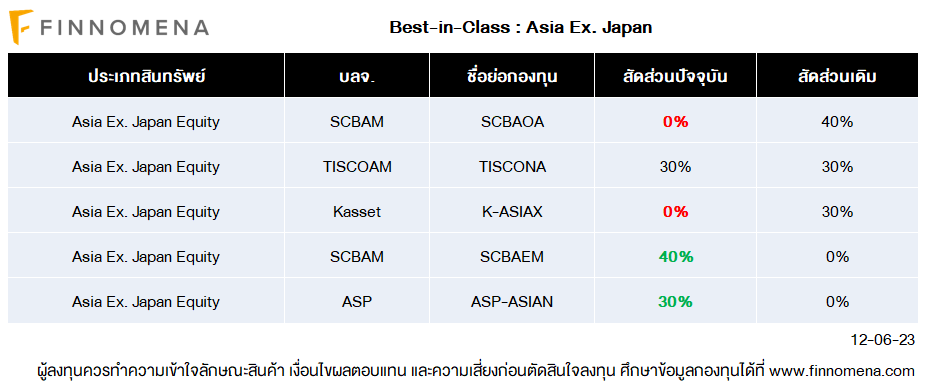

- แนะนำลดสัดส่วนการลงทุน SCBAOA และ K-ASIAX ทั้งหมด

- แนะนำเพิ่มน้ำหนักการลงทุนใน SCBAEM 40%

- แนะนำเพิ่มน้ำหนักการลงทุนใน ASP-ASIAN 30%

คำเตือน

ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ FINNOMENA ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะสั้นเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FINNOMENAPORT | สำหรับผู้ลงทุนในความดูแลของ Kept by Krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299