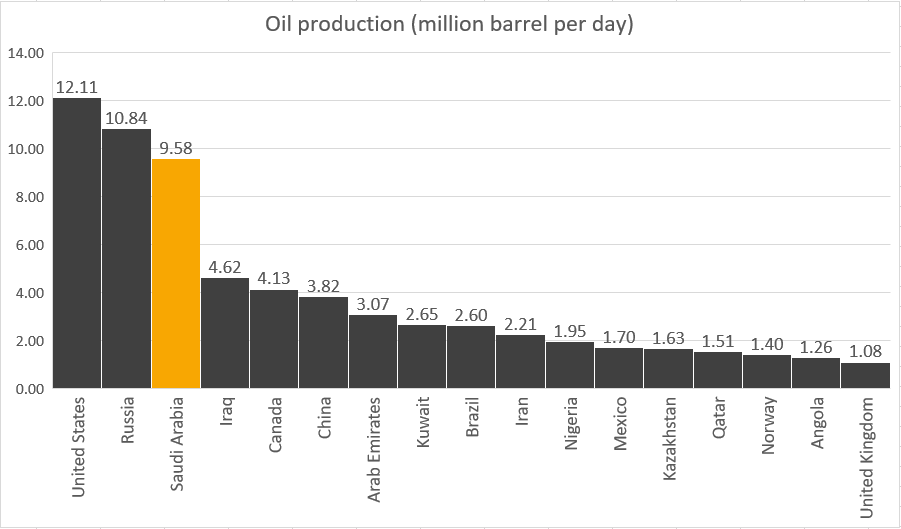

รูปที่ 1 กำลังการผลิตของแต่ละประเทศ I Source : https://tradingeconomics.com/ As of 9/3/2020

รูปที่ 1 กำลังการผลิตของแต่ละประเทศ I Source : https://tradingeconomics.com/ As of 9/3/2020

ย้อนกลับไปเมื่อวันศุกร์ที่ผ่านมา ในการประชุม OPEC และชาติพันธมิตร โดยซาอุดิอาระเบียโน้มน้าวให้ชาติสมาชิก OPEC ลดกำลังการผลิตอีก 1.5 ล้านบาร์เรลต่อวัน และชาติพันธมิตรนอก OPEC ลดกำลังการผลิตลง 500,000 บาร์เรลต่อวัน เนื่องจากความต้องการน้ำมันดิบ (Demand) ลดลงด้วยผลกระทบจากการแพร่ระบาดของเชื้อไวรัสโควิด-19 แต่ท้ายที่สุดการเจรจากลับไม่ประสบผลสำเร็จหลังรัสเซียไม่เห็นด้วยกับข้อเสนอดังกล่าว

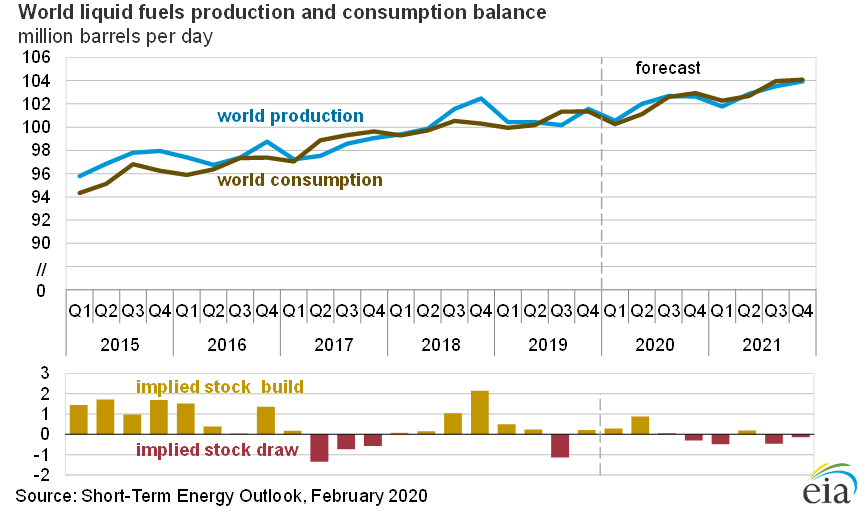

รูปที่ 2 การผลิตและการบริโภคน้ำมันดิบในอดีตและคาดการณ์ในอนาคต I Source : EIA As of 9/3/2020

รูปที่ 2 การผลิตและการบริโภคน้ำมันดิบในอดีตและคาดการณ์ในอนาคต I Source : EIA As of 9/3/2020

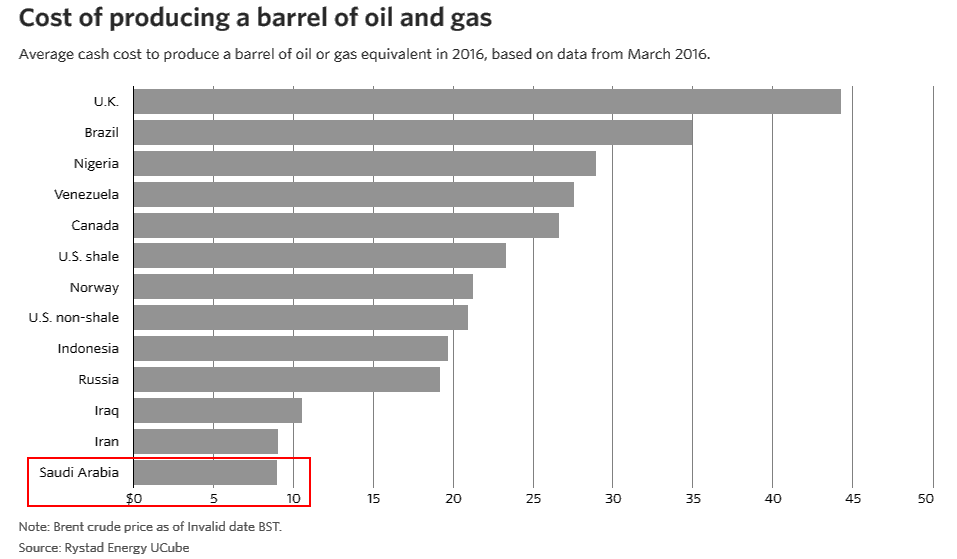

เมื่อการเจรจาล้มเหลว ซาอุฯ จึงตัดสินใจกลับมาเพิ่มกำลังการผลิตจากระดับ 9.7 ล้านบาร์เรลต่อวัน ขึ้นมาที่ 10-11 ล้านบาร์เรลต่อวัน นอกจากนี้ Saudi Aramco ได้ส่งจดหมายแจ้งลูกค้าว่าจะลดราคาขายอย่างเป็นทางการ (Official Selling Price) โดยราคาน้ำมันที่ส่งไปยังยุโรป ลดลง 8 ดอลลาร์ต่อบาร์เรล สหรัฐฯ ลดลง 7 ดอลลาร์ต่อบาร์เรล และเอเชีย 6 ดอลลาร์ต่อบาร์เรล เนื่องจากต้นทุนการผลิตของซาอุฯ ต่ำกว่าคู่แข่งทั่วโลก โดยอยู่ที่ 8.98 ดอลลาร์ต่อบาร์เรล (ข้อมูลจาก WSJ ปี 2016)

รูปที่ 3 ต้นทุนการผลิตของแต่ละประเทศ I Source : WSJ As of 9/3/2020

รูปที่ 3 ต้นทุนการผลิตของแต่ละประเทศ I Source : WSJ As of 9/3/2020

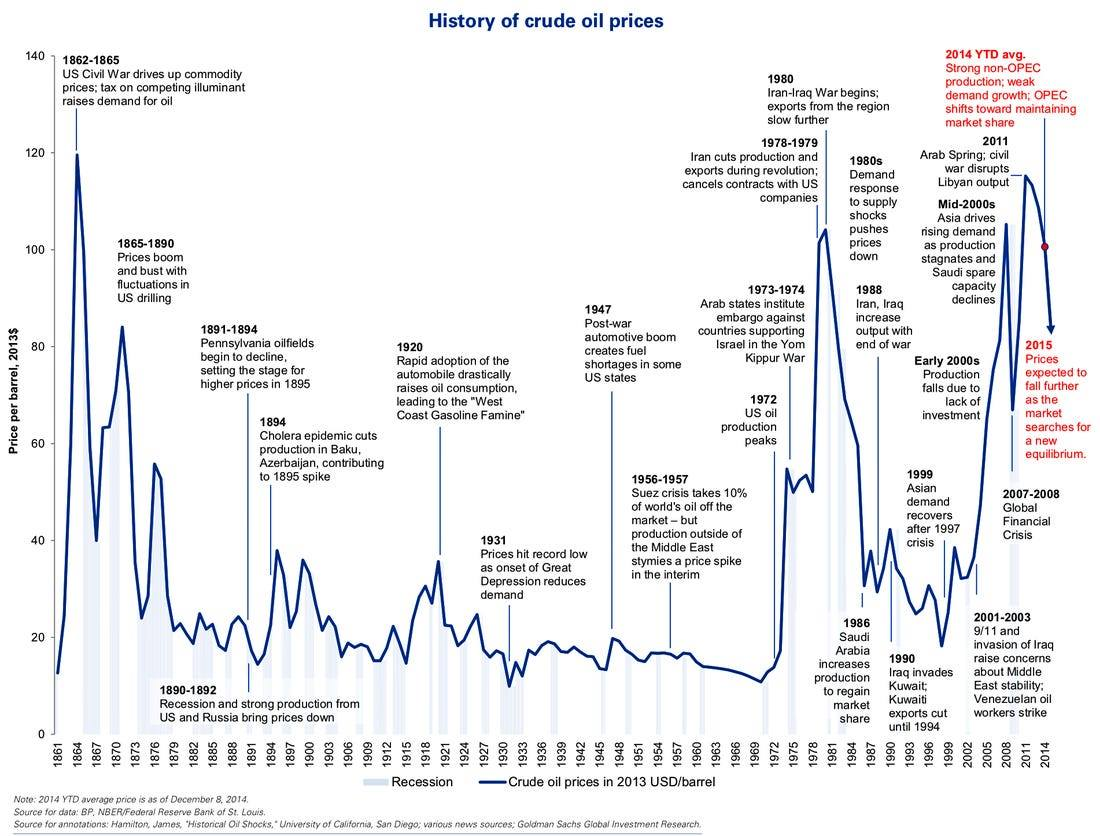

ผลที่เกิดขึ้นตามมา คือ สงครามราคาน้ำมัน (Price War) ซึ่งเรียกได้ว่า Surprise Move ที่ตลาดไม่ได้คาดคิดมาก่อนเลย และจากผลที่เคยเกิดขึ้นในอดีต การทำสงครามราคามักไม่สร้างผลดีให้กับใคร เช่น ในช่วงปี 1998 ที่มีวิกฤติต้มยำกุ้งจนกระทบ Demand ส่งให้ราคาน้ำมันดิบลดลงไปต่ำกว่า 10 ดอลลาร์ต่อบาร์เรล เนื่องจากทางซาอุฯ ไม่ยอมลดกำลังการผลิต หรือเหตุการณ์ล่าสุดในปี 2015 ที่ความต้องการน้ำมันลดลงจากการชะลอตัวของเศรษฐกิจโลกซึ่งเป็นผลจากการ Soft Landing ของประเทศจีน

รูปที่ 4 ลำดับเหตุการณ์ราคาน้ำมันดิบในอดีต I Source : https://www.businessinsider.com/ As of 9/3/2020

รูปที่ 4 ลำดับเหตุการณ์ราคาน้ำมันดิบในอดีต I Source : https://www.businessinsider.com/ As of 9/3/2020

อย่างไรก็แล้วแต่ การตัดสินใจของซาอุฯ ในครั้งนี้เพื่อแย่งส่วนแบ่งตลาดยุโรปคืนจากรัสเซีย อีกทั้งเป็นการกดดันให้รัสเซียกลับเข้าสู่โต๊ะเจรจาอีกครั้ง ซึ่งหากรัสเซียกลับเข้าสู่โต๊ะเจรจาก็อาจทำให้ราคาน้ำมันฟื้นตัว แต่หากไม่สำเร็จจะส่งผลให้ราคาน้ำมันร่วงลงไปต่ำกว่า 30 ดอลลาร์ต่อบาร์เรล ซึ่งมีผลดีต่อต้นทุนการผลิตทั้งหมด ลดแรงกดดันต่อภาคเศรษฐกิจในช่วงที่การบริโภค (Consumption) ได้รับผลกระทบจากการแพร่ระบาดของเชื้อไวรัสโควิด-19

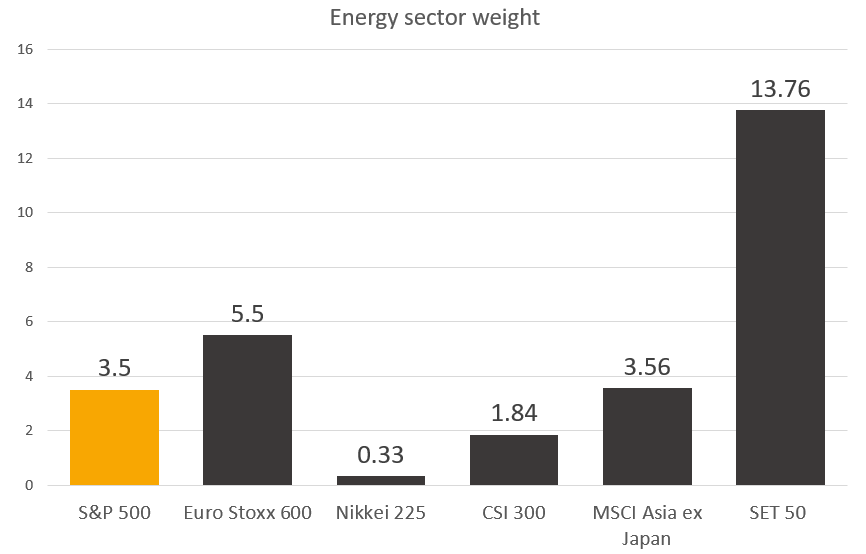

รูปที่ 5 สัดส่วนหุ้นกลุ่มพลังงานในแต่ละดัชนี I Source : Bloomberg As of 9/3/2020

รูปที่ 5 สัดส่วนหุ้นกลุ่มพลังงานในแต่ละดัชนี I Source : Bloomberg As of 9/3/2020

ในระยะสั้นตลาดปรับตัวลงด้วยความกลัว (Panic Sell) แต่จากข้อมูลในรูปที่ 5 พบว่าตลาดหุ้นหลักของโลกมีสัดส่วนของหุ้นอุตสาหกรรมน้ำมันไม่มากเมื่อเทียบกับดัชนี Set ของประเทศไทย ดังนั้นในระยะกลาง ปัจจัยจากราคาน้ำมันอาจส่งผลกดดันตลาดหุ้นโลกไม่มากนัก แต่อาจสร้างแรงกดดันต่อดัชนี Set ได้ต่อเนื่อง

รูปที่ 6 กราฟราคาน้ำมันดิบ WTI (กราฟสัปดาห์) I Source : Tradingview As of 9/3/2020

รูปที่ 6 กราฟราคาน้ำมันดิบ WTI (กราฟสัปดาห์) I Source : Tradingview As of 9/3/2020

สำหรับผลกระทบแบบ domino effect ต่อบริษัทน้ำมันที่มีปัญหาหนี้สินยังไม่สามารถประเมินได้ ดังนั้นด้วยความไม่แน่นอนที่สูงขึ้น FINNOMENA Investment Team ให้น้ำหนักกับปัจจัยทางเทคนิคมากขึ้นในการติดตามการเคลื่อนไหวของราคาสินทรัพย์เสี่ยงในช่วงเวลานี้

FINNOMENA Investment Team เชื่อว่าสัดส่วนการลงทุนในพอร์ตปัจจุบันมีความเหมาะสม เมื่อพิจารณาจากระดับมูลค่า (Valuation) ยังอยู่ในระดับที่เหมาะสม อีกทั้งเราเชื่อว่า ประชากรโลกกำลังมีความกลัวต่อสถานการณ์การแพร่ระบาดของเชื้อไวรัสมากเกินไป (Panic Mode) ประกอบกับตลาดการเงินกำลังอยู่ในช่วง late bull cycle จึงทำให้การปรับฐานมีระดับความรุนแรงที่มากขึ้นกว่าช่วงก่อนหน้านี้ ด้วยสถานการณ์ที่ตลาดเคลื่อนไหวตามอารมณ์และความกังวลสูง ทำให้ในขณะนี้ใช้การวิเคราะห์ด้วยเหตุผลเพียงอย่างเดียวได้ยาก

แต่ในระยะยาว FINNOMENA Investment Team เชื่อว่าจะมีการใช้นโยบายการเงินและการคลังออกมาอย่างที่ไม่เคยเห็นมาก่อนเพื่อกระตุ้นเศรษฐกิจ ไม่ว่าจะเป็นการลดอัตราดอกเบี้ย ลดภาษีรายได้ หรือแม้กระทั่งการปรับโครงสร้างหนี้ให้กับบริษัทที่มีปัญหา ทั้งนี้ FINNOMENA Investment Team ได้ติดตามสถานการณ์อย่างใกล้ชิด และคำนึงถึงความเสี่ยงของพอร์ตของลูกค้ารายคนในปัจจุบัน ด้วยการมี cut loss policy ในกรณีที่ตลาดผันผวนรุนแรงมากเกินไป เพื่อเป็นการปกป้องเงินลงทุนของลูกค้า

รูปที่ 7 กราฟราคาทองคำ (กราฟสัปดาห์) I Source : Tradingview As of 9/3/2020

รูปที่ 7 กราฟราคาทองคำ (กราฟสัปดาห์) I Source : Tradingview As of 9/3/2020

สำหรับนักลงทุนที่กำลังพิจารณาลงทุนหรือปรับพอร์ตการลงทุน FINNOMENA Investment Team แนะนำให้นักลงทุนพิจารณาทยอยเข้าลงทุนในสินทรัพย์เสี่ยงอย่างกองทุนหุ้นไทย กองทุนหุ้นเอเชีย กองทุนหุ้นโลก และกองทุนอสังหาฯ ได้ ขณะเดียวกันยังแนะนำให้เข้าลงทุนในกองทุนทองคำได้ตามสัดส่วนแนะนำที่ 20% ของพอร์ตการลงทุน

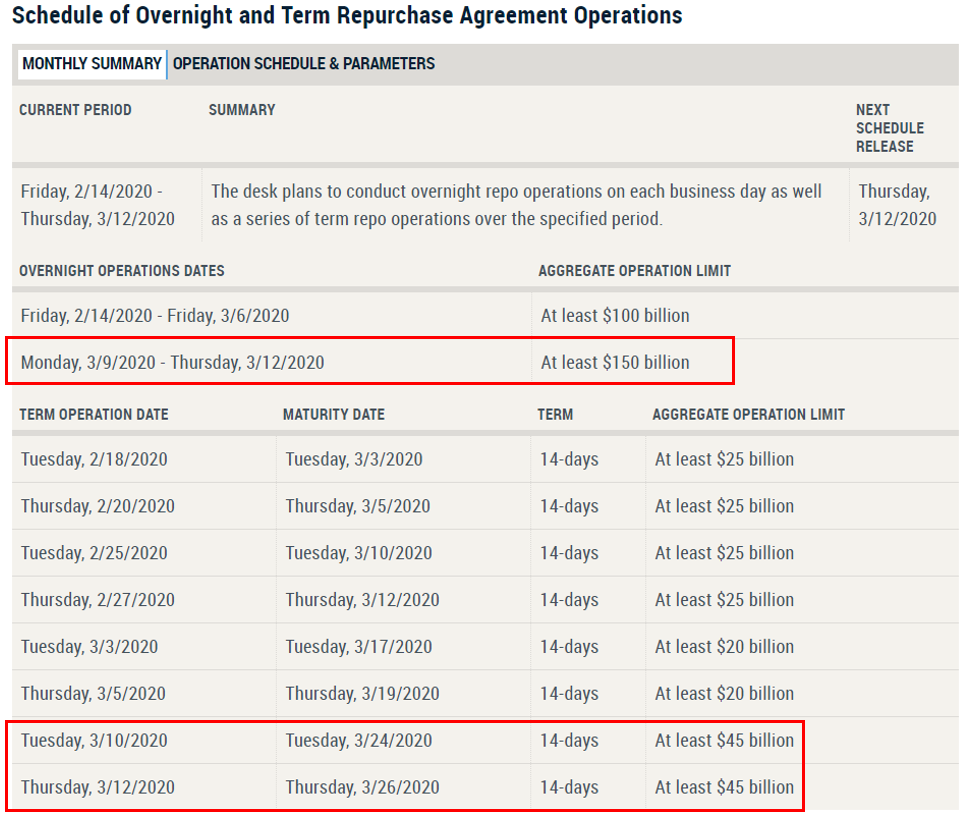

รูปที่ 8 ตารางการทำ Overnight และ Term Repo ของ Fed I Source : https://www.newyorkfed.org/ As of 10/3/2020

รูปที่ 8 ตารางการทำ Overnight และ Term Repo ของ Fed I Source : https://www.newyorkfed.org/ As of 10/3/2020

ล่าสุดเมื่อคืนนี้ประธานาธิบดีโดนัลด์ ทรัมป์ เปิดเผยว่าทางทำเนียบข่าวเตรียมการแถลงข่าวเกี่ยวกับมาตรการกระตุ้นเศรษฐกิจเพื่อรับมือผลกระทบจากการแพร่ระบาดของเชื้อไวรัสโคโรน่า ซึ่งรวมไปถึงการปรับลดภาษีเงินเดือน และกำลังหาทางช่วยพนักงานที่ได้รับค่าจ้างเป็นรายชั่วโมง ขณะเดียวกันธนาคารกลางสหรัฐฯ (Fed) เพิ่มปริมาณเงินที่เสริมสภาพคล่องผ่านตลาด Repo โดย Overnight Repo เพิ่มขึ้นจาก 100,000 ล้านดอลลาร์ มาที่ 150,000 ล้านดอลลาร์ และ 14-day repo เพิ่มขึ้นจาก 20,000 ล้านดอลลาร์ มาที่ 45,000 ล้านดอลลาร์

FINNOMENA Investment Team