ตลอดปี 2022 ตลาดการเงินเผชิญกับภาวะเงินเฟ้อที่พุ่งสูงอย่างไม่คาดคิด ส่งให้ธนาคารกลางทั่วโลกต่างเร่งรีบใช้นโยบายการเงินตึงตัวทั้งขึ้นดอกเบี้ยและทำ QT ดัชนีทางเศรษฐกิจต่างชี้ว่าเศรษฐกิจสหรัฐฯ ส่งสัญญาณอ่อนแอ ด้านการปรับประมาณการกำไรต่อหุ้น (EPS) แม้ยังไม่ถูกปรับลงมาก แต่สถิติชี้ว่าสามารถถูกปรับลงได้ทันทีเมื่อเกิดภาวะเศรษฐกิจถดถอย ส่วนระดับ Valuation แม้จะปรับตัวลงมาบ้างแล้ว แต่ยังไม่ถึงระดับ Deep Discount ด้าน Sentiment นักลงทุนในตลาดมีสัญญาณยกธงขาวแล้วบางส่วน แต่ยังไม่เกิดขึ้นอย่างทั่วถึง ดังนั้นตลาดหุ้นจีนยังมี Downside อีก ภายใต้แรงกดดันจากปัจจัยด้านเศรษฐกิจมหภาค

FINNOMENA Investment Team จึงรวบรวมข้อมูลเพื่อจัดทำ มุมมองครึ่งปีหลัง 2022 : Recession Playbook 2022 | Predict ⬝ Prepare ⬝ Perform พร้อมคำแนะนำการลงทุนภายใต้แรงกดดันที่กำลังรออยู่ในอนาคต

Predict

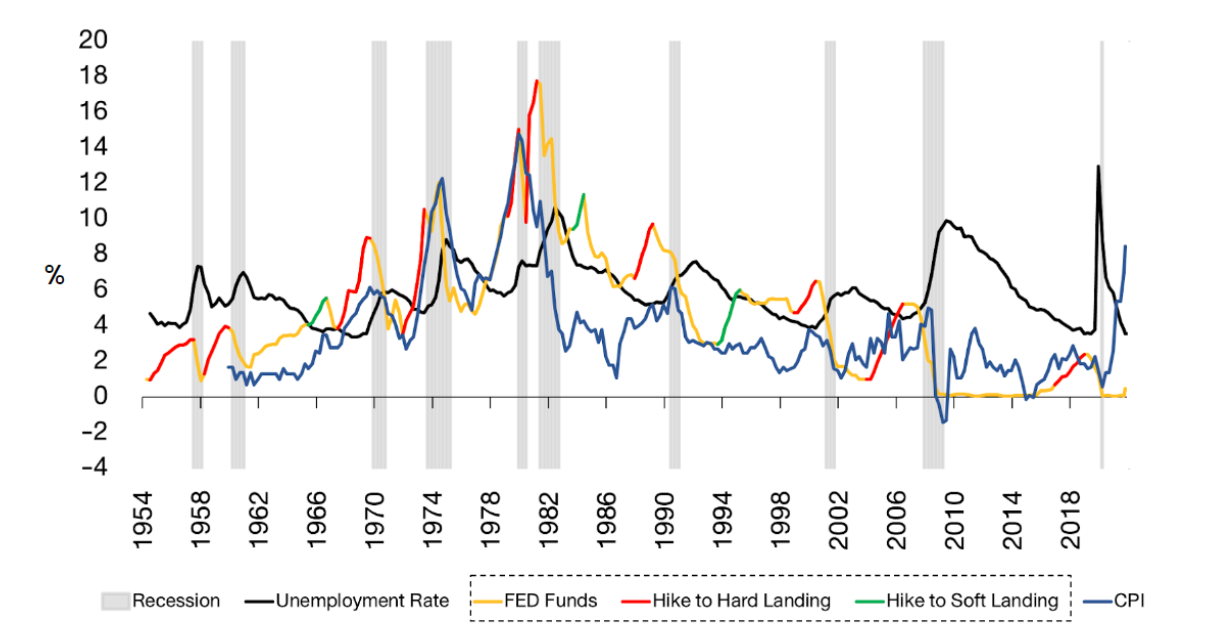

รูปที่ 1 : อัตราดอกเบี้ยนโยบาย, อัตราการว่างงาน, ตัวเลข CPI ของสหรัฐฯ และช่วงเวลาเกิด Recession | | Source : Bloomberg, FINNOMENA As of 05/05/2022

สถิติย้อนหลังนับตั้งแต่ปี 1954 จนถึงปัจจุบัน มีภาวะเศรษฐกิจที่เกิดเงินเฟ้อและทำให้ธนาคารกลางสหรัฐฯ (Fed) ต้องปรับขึ้นดอกเบี้ยเพื่อชะลอเงินเฟ้อมาแล้ว 13 ครั้ง มีถึง 10 ครั้ง ที่การขึ้นดอกเบี้ยต้องจบลงด้วยสภาวะเศรษฐกิจชะลอตัวแบบ Hard Landing (Recession) ครั้งล่าสุดเกิดขึ้นเมื่อปี 2020 ซึ่งมีการแพร่ระบาดของ COVID-19 ส่วนก่อนหน้านั้นเกิดขึ้นเมื่อปี 2008 ที่ตามมาด้วยวิกฤติแฮมเบอร์เกอร์

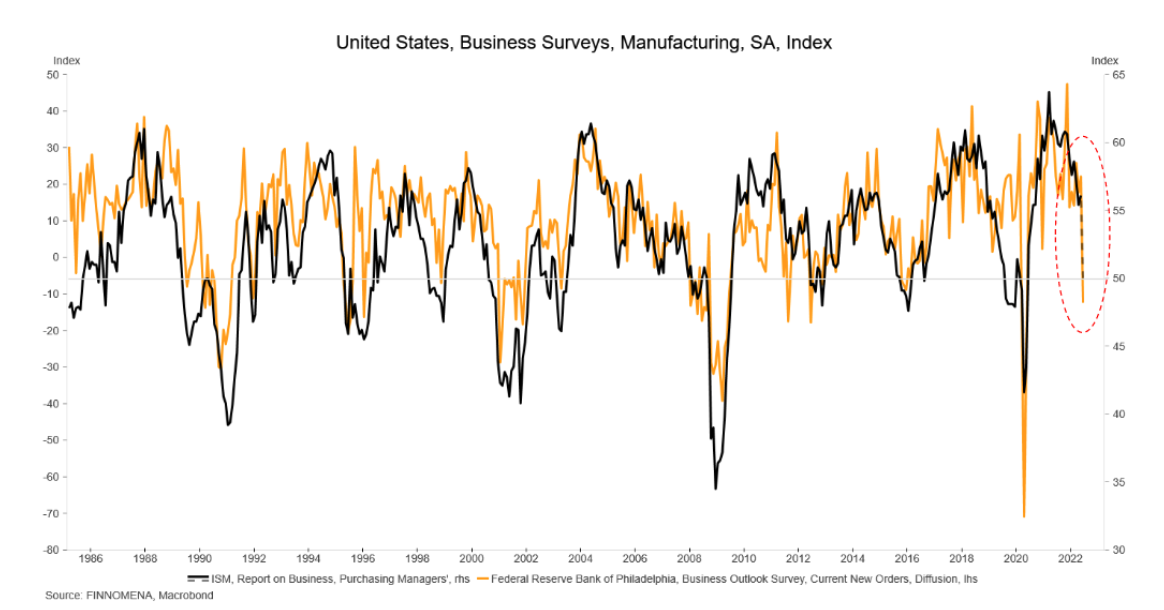

รูปที่ 2 : ดัชนี ISM Manufacturing PMI, ตัวเลข Current New Orders | Source : Bloomberg, FINNOMENA As of 05/05/2022

ดัชนี Business Outlook Survey ที่สำรวจโดยธนาคารกลางสหรัฐฯ สาขา Philadelphia เริ่มปรับตัวลงหลังอยู่ในระดับสูงมาตลอดตั้งแต่ COVID-19 ระบาด ซึ่งดัชนีนี้มีความสัมพันธ์กับดัชนี ISM Manufacturing PMI ที่เริ่มปรับตัวลงมาแล้วเล็กน้อย ดังนั้นหากดัชนี Business Outlook Survey เริ่มปรับตัวลงมามากแล้วก็เป็นสัญญาณสะท้อนว่าดัชนี ISM Manufacturing PMI มีแนวโน้มปรับตัวลงต่อเนื่องจนต่ำกว่าระดับ 50 จุด ซึ่งหากต่ำกว่า 50 จุด สะท้อนว่ามุมมองต่อภาคอุตสาหกรรมเข้าสู่ภาวะหดตัว

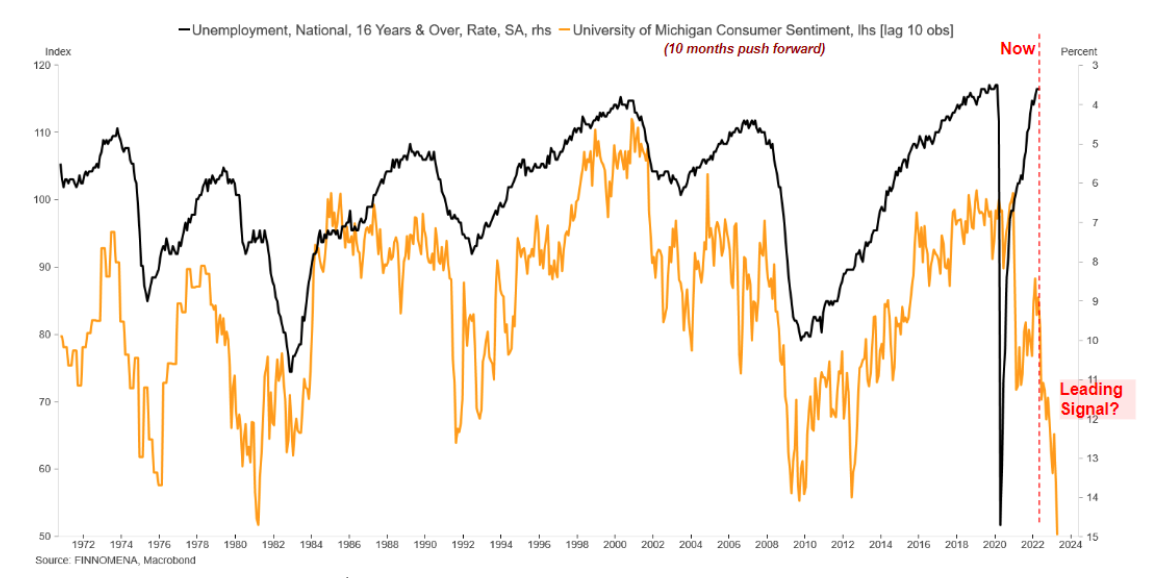

รูปที่ 3 : อัตราการว่างงาน (Inverted), University of Michigan Consumer Sentiment | Source : Bloomberg, FINNOMENA As of 05/05/2022

ด้านอัตราการว่างงาน (Unemployment rate) เมื่อทำการ Inverted จะเป็นอีกดัชนีที่มีความสัมพันธ์กับดัชนี University of Michigan Consumer Sentiment ซึ่งปรับตัวลงต่อเนื่องเป็นที่เรียบร้อย ดังนั้นอัตราการว่างงานมีแนวโน้มจะปรับตัวเพิ่มขึ้นในช่วงเวลาต่อจากนี้

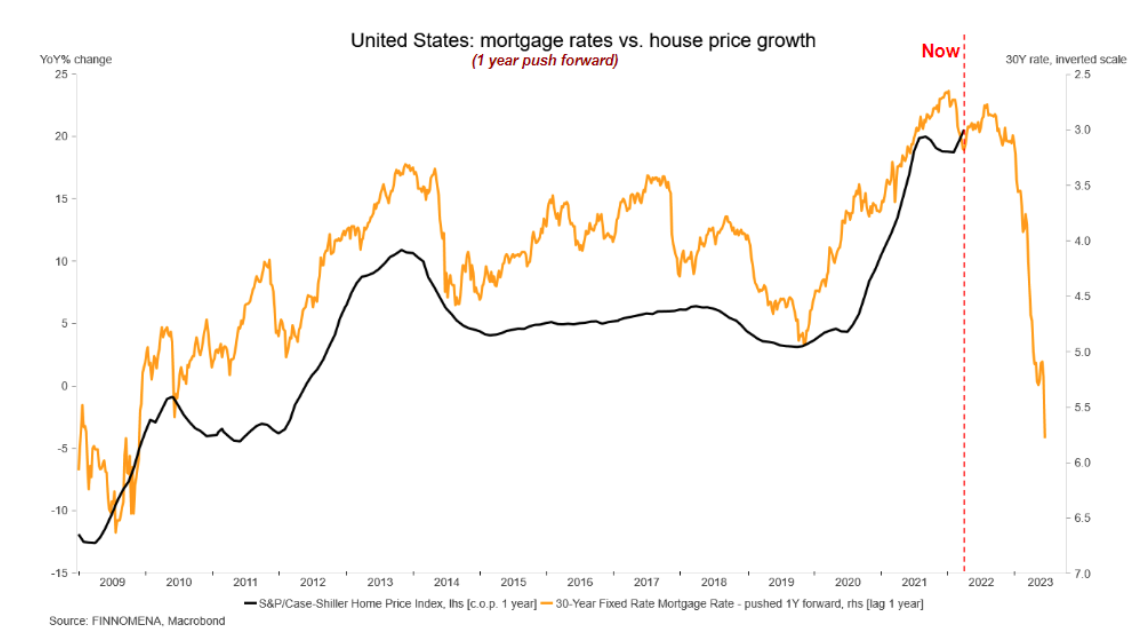

รูปที่ 4 : อัตราดอกเบี้ยสินเชื่อบ้านอายุ 30 ปี และอัตราการเปลี่ยนแปลงราคาบ้าน | Source : Bloomberg, FINNOMENA As of 05/05/2022

ส่วนอัตราดอกเบี้ยอสังหาฯ อายุ 30 ปี ที่พุ่งขึ้นอย่างรุนแรง ซึ่งราคาบ้านมีแนวโน้มจะปรับตัวลงตามความสัมพันธ์เชิงผกผัน ดังนั้นราคาบ้านมีแนวโน้มปรับตัวลง สะท้อนว่ากำลังซื้อในกลุ่มอสังหาฯ กำลังจะลดลงเช่นกัน

ขณะที่นโยบายการเงินที่ยังคงมีแนวโน้มตึงตัวอย่างต่อเนื่องทั้งการขึ้นดอกเบี้ยและลดสภาพคล่องผ่านการทำ QT มีหน้าที่ชะลอเงินเฟ้ออันเกิดจากความต้องการบริโภค (Demand) ซึ่งการดำเนินนโยบายเช่นนี้จะส่งผลกระทบต่อ Financial Condition Index ให้ตีงตัวมากขึ้น โดยดัชนีดังกล่าวเป็นดัชนีชี้วัดเงื่อนไขทางการเงินที่รวบรวมจากดัชนีมากกว่า 100 ดัชนี แบ่งออกเป็น 3 ด้าน คือ ความเสี่ยง, สินเชื่อ และการทำ Leverage

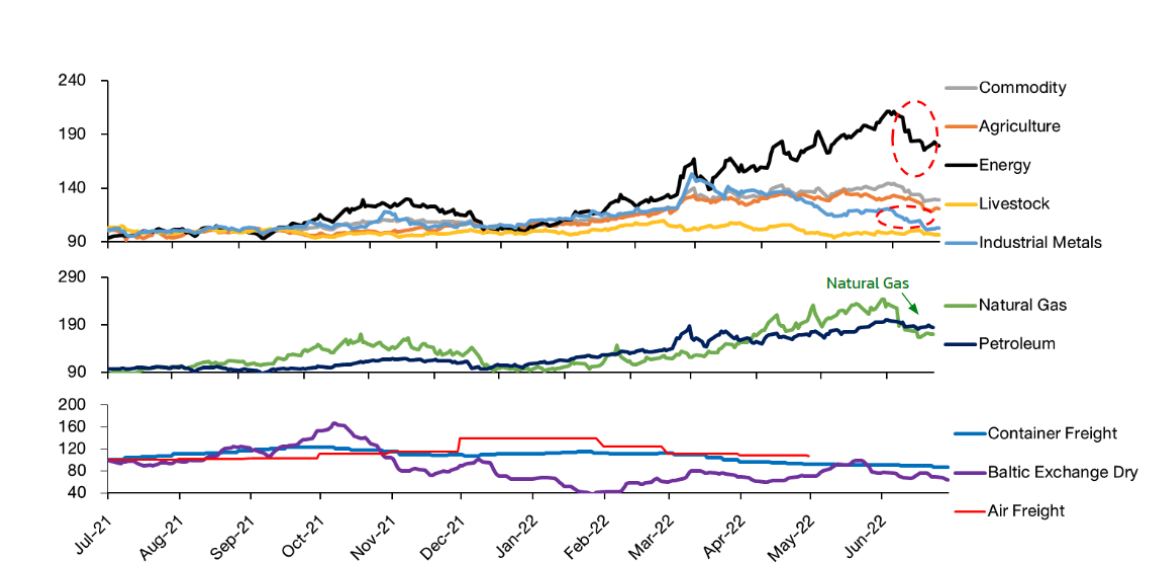

รูปที่ 5 : ราคาสินค้าโภคภัณฑ์แบบ Hard และ Soft, ค่าขนส่งทางเรือและอากาศ | Source : Bloomberg, FINNOMENA As of 05/05/2022

ราคาสินค้าโภคภัณฑ์ (Commodities) ทั้งประเภทพลังงาน สินค้าเกษตรและเนื้อสัตว์ โลหะอุตสาหกรรม ปรับตัวลงจากจุดสูงสุดเมื่อเดือนก่อนหน้าแล้ว โดยคาดว่าราคาที่ปรับตัวลงเกิดจากความกังวลต่อภาวะ Recession

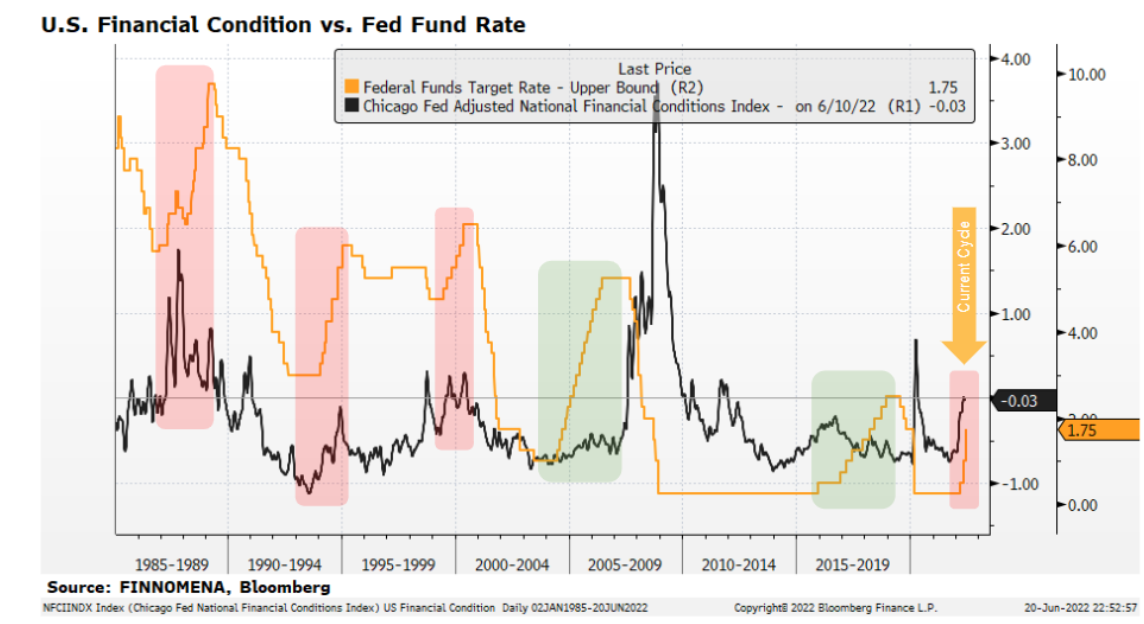

รูปที่ 6 : อัตราดอกเบี้ยนโยบายและ Financial Condition สหรัฐฯ | Source : Bloomberg As of 05/05/2022

นักลงทุนในตลาดการเงินยังคงคาดการณ์ว่าธนาคารกลางสหรัฐฯ จะเดินหน้าขึ้นอัตราดอกเบี้ยในการประชุมเดือนกรกฎาคมนี้อีก 0.75% และคาดว่าจนถึงปลายปีจะปรับขึ้นรวมทั้งหมดอีก 2% ไปที่ 3.5-3.75% การปรับขึ้นอัตราดอกเบี้ยจะสร้างแรงกดดันต่อตลาดการเงินซึ่งวัดค่าจากดัชนี U.S. Financial Conditions ที่มักปรับตัวขึ้นในช่วงเวลาใกล้เคียงกับการปรับขึ้นอัตราดอกเบี้ย และปัจจุบันดัชนี U.S. Financial Conditions ก็ปรับตัวขึ้นมาสูงกว่าระดับก่อน COVID-19 ระบาดแล้ว ดังนั้นหากมีการปรับขึ้นอัตราดอกเบี้ยอีก ก็จะกดดันตลาดการเงินสหรัฐฯ ได้มากกว่านี้

จากปัจจัยที่กล่าวมาทำให้คาดว่าเงินเฟ้อมีแนวโน้มที่จะลดลงแต่มาพร้อมสภาพเศรษฐกิจที่ชะลอตัว ด้วยสัญญาณ Leading ระยะสั้น ISM Manufacturing PMI มีโอกาสเปิดเผยออกมาต่ำกว่าคาด ด้านความเชื่อมั่นผู้บริโภคที่ลดลงจะเป็นตัวชี้นำได้ว่าอัตราการว่างงานมีแนวโน้มเพิ่มขึ้น และราคาบ้านก็มีโอกาสลดลงตามอัตราดอกเบี้ยสินเชื่อบ้านที่เพิ่มขึ้นไปอย่างรุนแรง

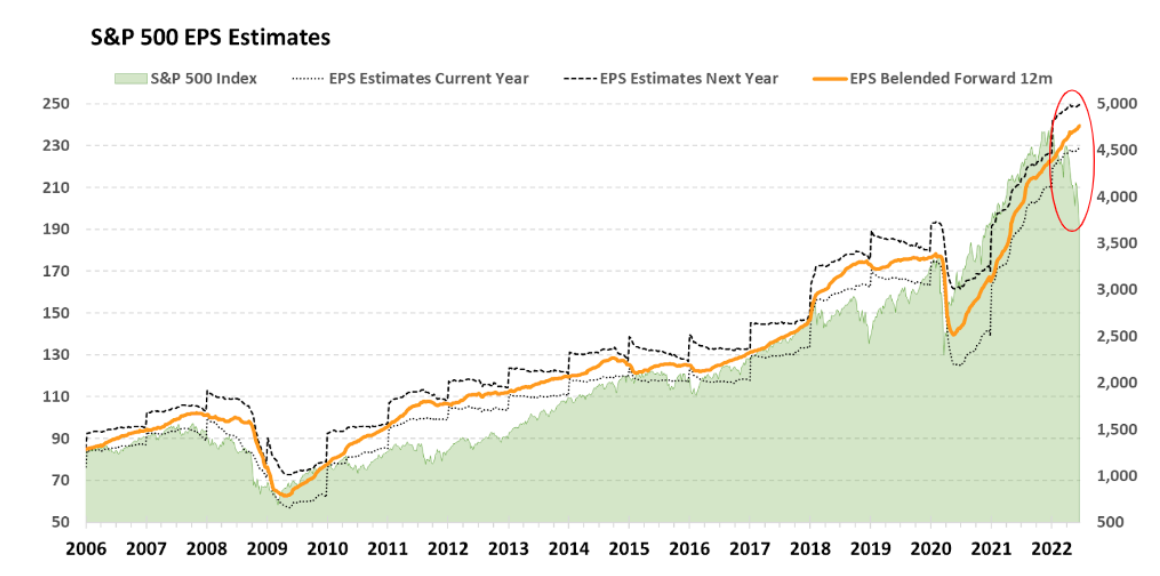

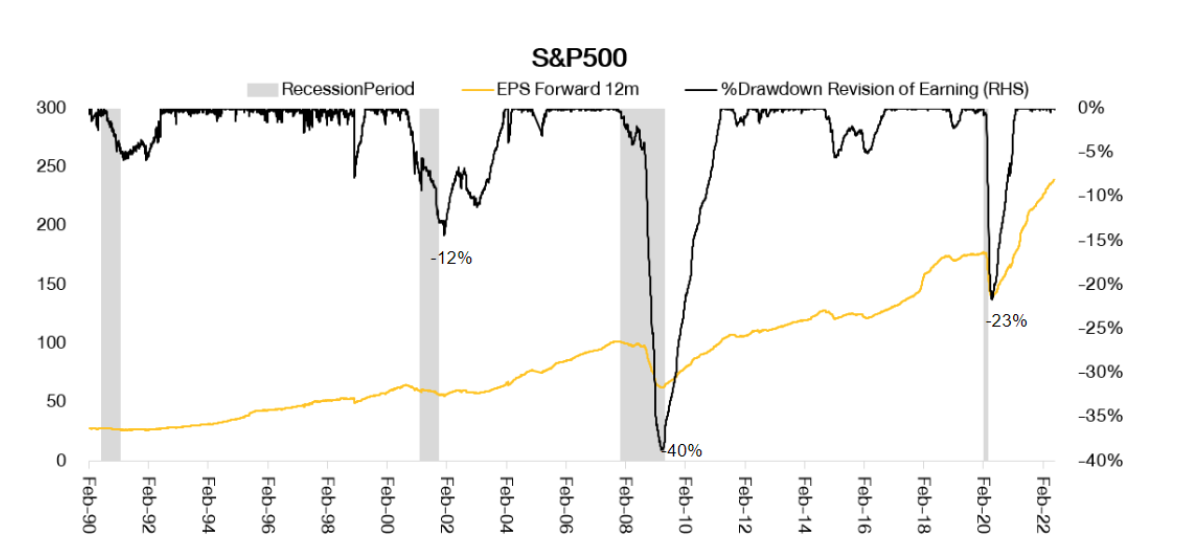

รูปที่ 7 : ดัชนี S&P 500 และประมาณการ EPS ของดัชนี | Source : Bloomberg, FINNOMENA As of 05/05/2022

ประมาณการ EPS ของดัชนี S&P 500 ถูกปรับขึ้นอย่างต่อเนื่องโดยยังไม่ถูกปรับลดลงเลยนับตั้งแต่ปี 2020 ซึ่งจากสถิติชี้ว่านักวิเคราะห์ปรับลดคาดการณ์ EPS หลังจากเศรษฐกิจถดถอย โดยเกิดจากการพิจารณาปรับประมาณการโดยการใช้มุมมองแบบ Bottom up ด้วยข้อมูล ณ ปัจจุบันเป็นหลัก และให้น้ำหนักกับปัจจัยเชิงมหภาคต่ำ ทำให้การปรับลดประมาณการ EPS เมื่อสภาพเศรษฐกิจซึ่งเป็นปัจจัยเชิงมหภาคอ่อนแอจนกระทบต่อระดับธุรกิจล่าช้า

รูปที่ 8 : Drawdown การปรับประมาณการ EPS และ EPS ของดัชนี S&P 500 | Source : Bloomberg, FINNOMENA As of 05/05/2022

แต่เมื่อเศรษฐกิจเข้าสู่ภาวะ Recession นักวิเคราะห์มีแนวโน้มจะปรับลดประมาณการ EPS ลงได้อีก 10-20% หุ้นกลุ่ม Infrastructure ถูกปรับลด EPS ที่ระดับใกล้เคียงกับตลาด ส่วนกลุ่ม Consumer Staples โดนปรับลด EPS น้อยกว่าตลาดเล็กน้อย และในอนาคตจะถูกกดดันด้วยต้นทุนสินค้าที่สูงขึ้น

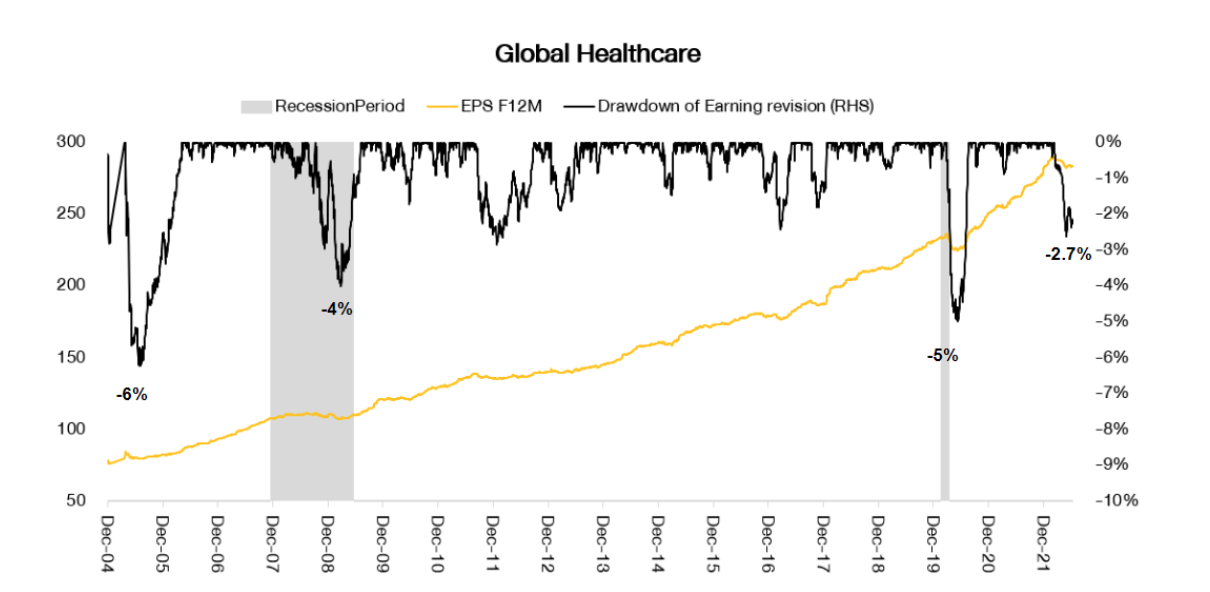

รูปที่ 9 : Drawdown การปรับประมาณการ EPS และ EPS ของกลุ่ม Global Healthcare | Source : Bloomberg, FINNOMENA As of 05/05/2022

หุ้นกลุ่ม Healthcare เป็นกลุ่มที่ถูกปรับลดประมาณการ EPS ต่ำกว่าตลาด นับตั้งแต่ปี 2000 เป็นต้นมา มีการถูกปรับลด EPS ที่ระดับ 4-6% และ ณ ตอนนี้ถูกปรับลดประมาณการลงไปแล้ว 2.7% ดังนั้นหากอ้างอิงจากอดีตแสดงว่ามีแนวโน้มถูกปรับลดประมาณการน้อยกว่าตลาดและกลุ่มอุตสาหกรรมอื่น

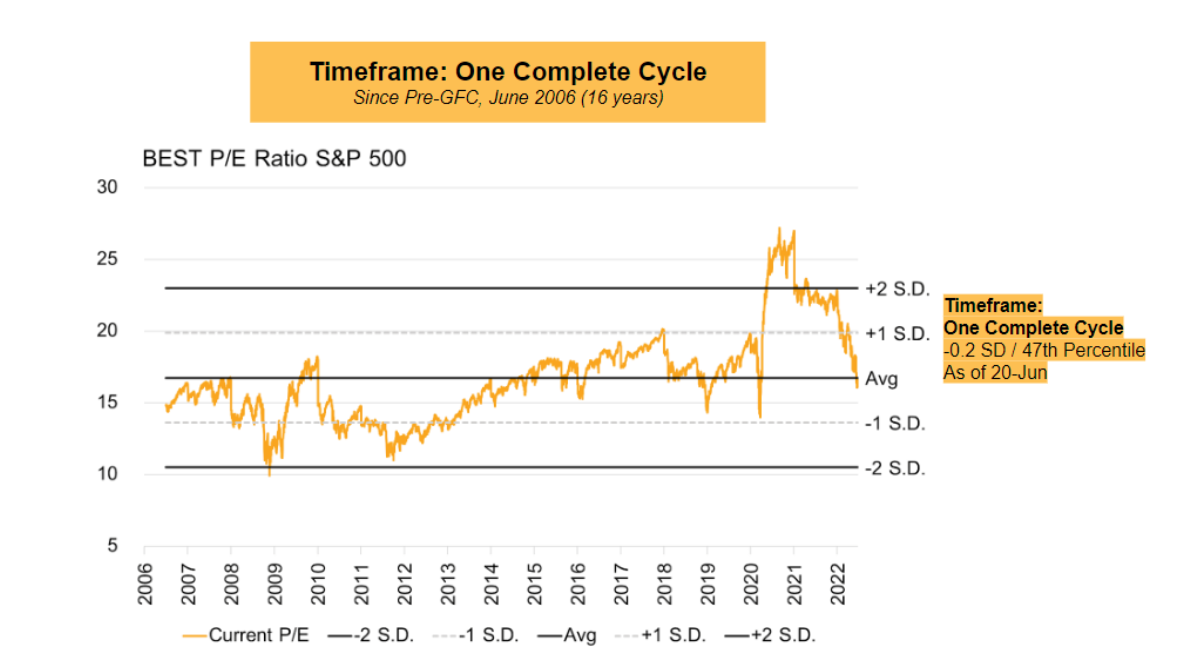

รูปที่ 10 : ประมาณการ P/E ของดัชนี S&P 500 และค่าทางสถิติ | Source : Bloomberg, FINNOMENA As of 05/05/2022

หากพิจารณาระดับ Valuation ผ่านอัตราส่วน P/E ของดัชนี S&P 500 ย้อนหลังไปถึงปี 2006 เพื่อให้ครอบคลุมวัฏจักรเศรษฐกิจพบว่า Valuation ของดัชนี S&P 500 ที่ปรับตัวลงมายังอยู่เพียงแค่ค่าเฉลี่ยเท่านั้น และจากในอดีตแสดงให้เห็นว่ามีโอกาสที่ระดับ Valuation จะปรับลงได้มากกว่านี้อีก

ขณะเดียวกันหากเปรียบเทียบ Valuation ของดัชนี S&P 500 กับดัชนีหุ้นโลก (MSCI ACWI) และตลาดหุ้นอื่นทั่วโลก แล้วพบว่าตลาดหุ้นสหรัฐฯ ยังไม่อยู่ในระดับที่ถูกเมื่อเทียบกับตลาดหุ้นโลก และตลาดหุ้นอื่นทั่วโลก

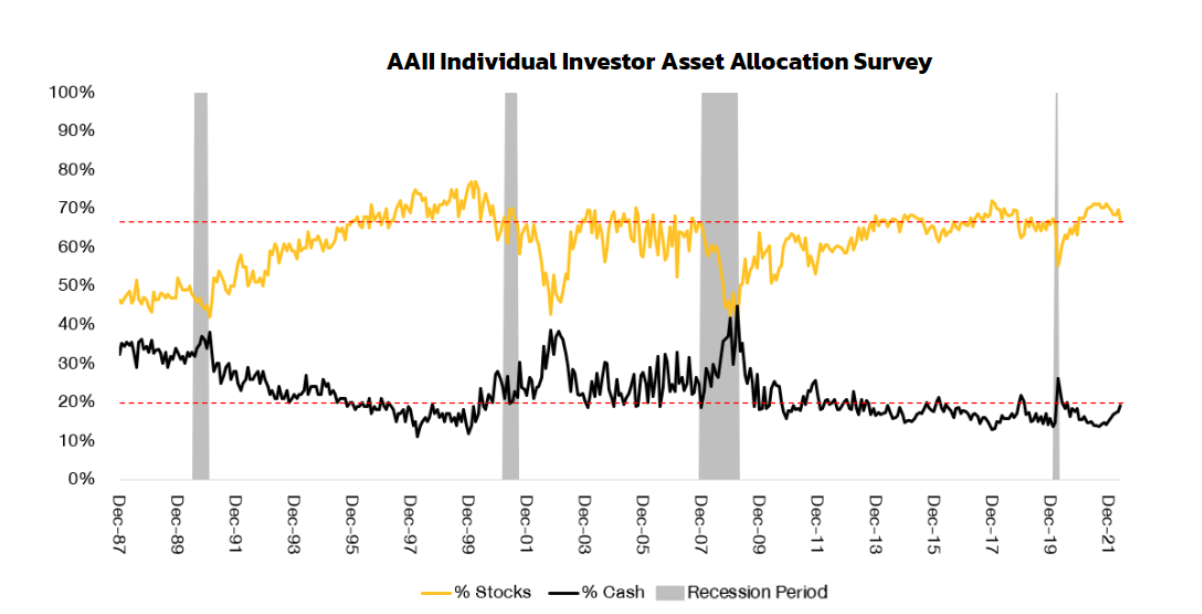

ในส่วนต่อมา FINNOMENA Investment Team พิจารณา Capitulation Signs ซึ่งเป็นสัญญาณเชิง Sentiment และ Position ที่ชี้ว่านักลงทุนในตลาดมีมุมมองยอมแพ้ต่อสถานการณ์จนขายล้างพอร์ตแล้วหรือยัง ซึ่งเราเรียกว่าสัญญาณ “ยกธงขาว”

รูปที่ 11 : ดัชนี AAII Individual Investor Asset Allocation Survey | Source : Bloomberg, FINNOMENA As of 05/05/2022

เริ่มต้นจาก CNN Fear&Greed Index ได้ส่งสัญญาณการยกธงขาวเรียบร้อยแล้วเมื่อดัชนีดังกล่าวเคลื่อนไหวในระดับ Extreme Fear อย่างต่อเนื่อง ส่วนดัชนี AAII Bull Bear ชี้ว่า Sentiment ของนักลงทุนรายย่อยยอมแพ้เรียบร้อยแล้ว แต่ Position ในพอร์ตยังคงไม่ยอมแพ้ โดยยังมีสัดส่วนหุ้นที่อยู่ในพอร์ตสูงอยู่

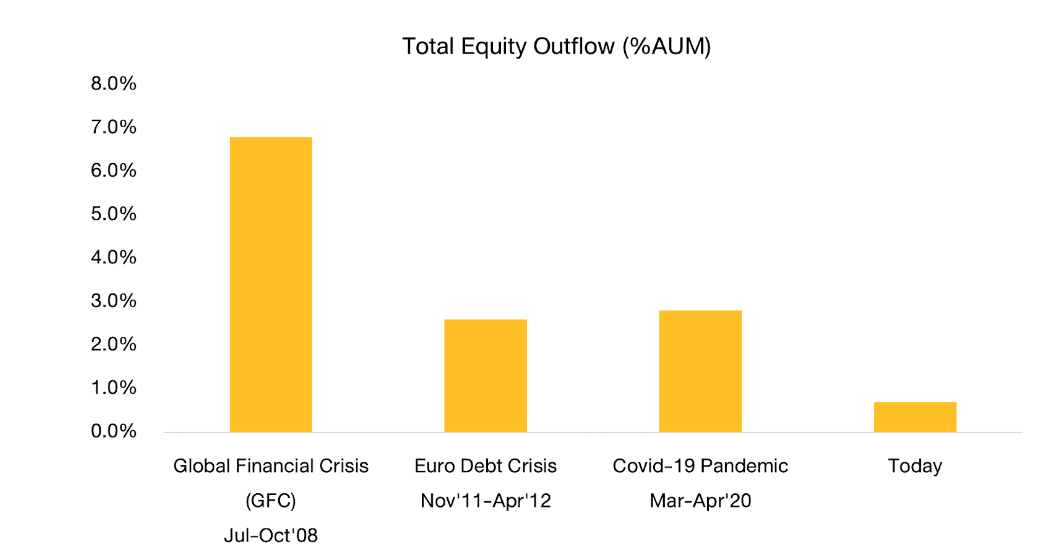

รูปที่ 12 : Outflow จากพอร์ตหุ้นของนักลงทุนสถาบันเมื่อเกิด Recession | Source : Bloomberg, FINNOMENA As of 05/05/2022

ในแง่ของนักลงทุนสถาบัน Hedge funds และ Central Banks ที่มีการถือ Position สินทรัพย์การเงินอื่น เช่น Option ก็ยังไม่มีสัญญาณยกธงขาวแต่อย่างใด ประกอบกับปริมาณเงินไหลออกจากพอร์ตหุ้นของนักลงทุนสถาบันที่ยังน้อยเมื่อเทียบกับ Recession ที่ผ่านมา จึงสรุปได้ว่า Sentiment โดยรวมมีแนวโน้มจะแย่กว่าตอนนี้ และจะมีเม็ดเงินไหลออกจากหุ้นได้อีก

ภาพรวมดัชนี S&P 500 เริ่มเคลื่อนไหวที่ระดับต่ำกว่าค่าเฉลี่ย 10 ปี แต่ยังไม่ถึงระดับที่เรียกได้ว่าถูกมาก หากพิจารณาให้ครบทั้งวัฏจักรพบว่าตลาดหุ้นสหรัฐฯ ยังอยู่ที่ระดับค่าเฉลี่ยเท่านั้น ส่วนสัญญาณการยกธงขาวเริ่มมีในบางส่วน แต่ยังไม่ทั่วทั้งตลาดทุกกลุ่มนักลงทุน ดังนั้นตลาดหุ้นสหรัฐฯ จีงยังไม่ถึงจุดต่ำสุด ซึ่งเป็นโอกาสลงทุนครั้งสำคัญก่อนขาขึ้นรอบใหม่

Prepare

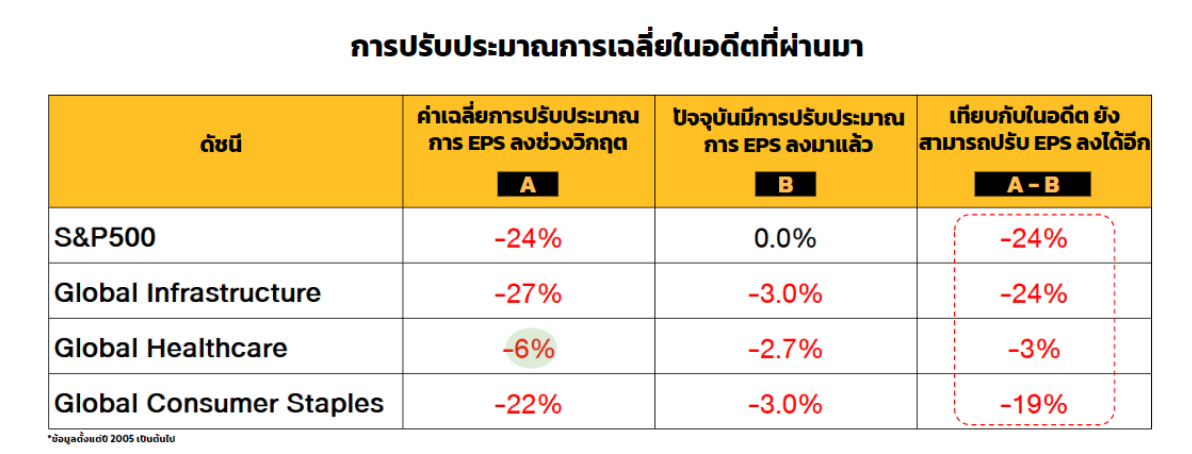

รูปที่ 13 : การปรับประมาณการ EPS ในช่วงวิกฤติของดัชนีและอุตสาหกรรม | Source : Bloomberg, FINNOMENA As of 05/05/2022

FINNOMENA Investment Team พิจารณาสถิติการปรับลดประมาณการ EPS ของดัชนี S&P 500 พบว่ามีค่าเฉลี่ยการปรับลดประมาณการ EPS อยู่ที่ 24% และปัจจุบันนี้ดัชนี S&P 500 ยังไม่มีการปรับลดประมาณการ EPS ดังนั้นดัชนีจึงยังมี Downside สูงมาก ด้านกลุ่ม Infrastructure มีค่าเฉลี่ยการปรับลด EPS ที่ 27% ปัจจุบันปรับลด EPS เพียง 3% ด้านกลุ่ม Consumer Staple มีค่าเฉลี่ยปรับลด EPS ที่ 22% ปัจจุบันถูกปรับลด EPS ไป 3% เช่นกัน ดังนั้นทั้งกลุ่ม Infrastructure และ Consumer Staple ยังมี Downside ไม่แพ้ดัชนี S&P 500 เช่นกัน มีเพียงกลุ่ม Healthcare เท่านั้นที่มีค่าเฉลี่ยการปรับลด EPS เพียง 6% และปัจจุบันถูกปรับลด EPS ไปแล้ว 2.7% จึงมี Downside ที่น้อยกว่าดัชนี S&P 500

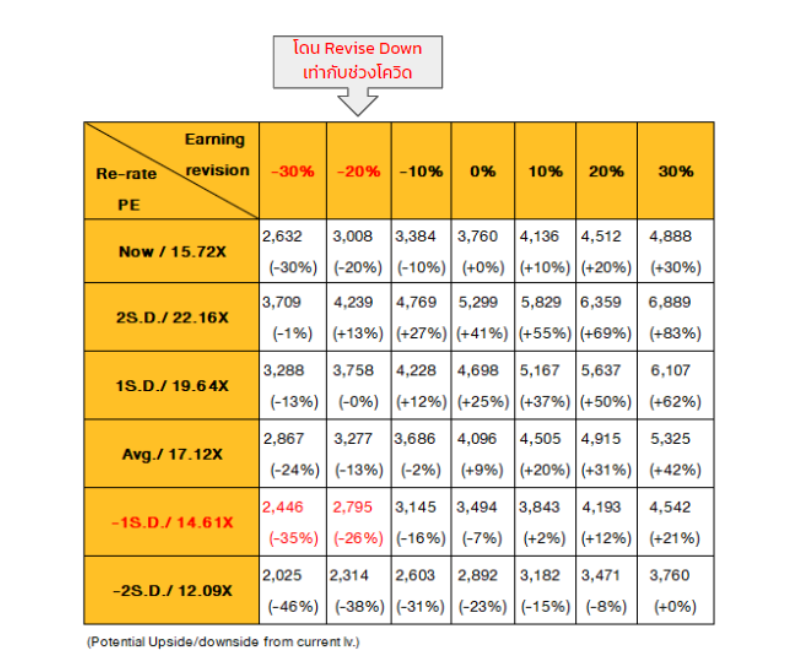

รูปที่ 14 : ประมาณการเป้าดัชนีเมื่อมีการเปลี่ยนแปลงมูลค่าและประมาณการ EPS | Source : Bloomberg, FINNOMENA As of 05/05/2022

FINNOMENA Investment Team ได้ประเมิน Downside ของดัชนี S&P 500 ด้วยการตั้งสมมติฐานไว้ว่าจะมีการปรับลด EPS ราว 20% ขณะที่ P/E ปรับลงไปที่ระดับ -1SD จะทำให้ดัชนีปรับตัวลงไปได้ราว 25% ด้าน Global Infrastructure หากปรับลด EPS ไปที่ 21% และ P/E ที่ -1SD มี Downside ที่ 25% ส่วน Global Consumer Staples เมื่อปรับลด EPS ไปที่ 19% และ P/E ที่ -1SD จะมี Downside ราว 14% ด้านกลุ่ม Healthcare ซึ่งหากปรับลดประมาณการ EPS ไปที่ 6% และ P/E ไปที่ระดับ -1SD จะมี Downside ที่ 11%

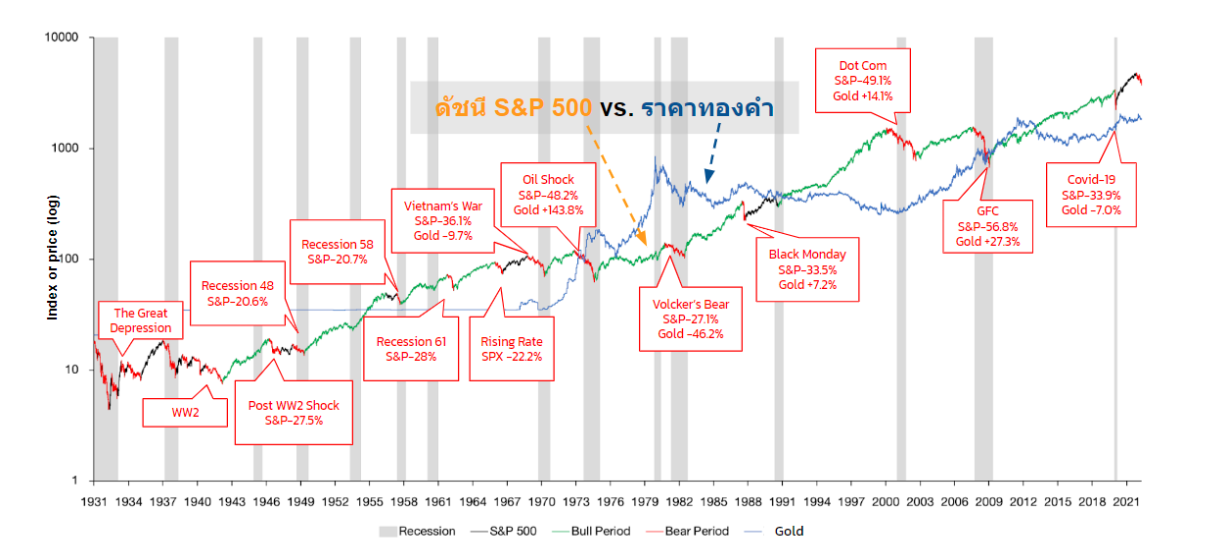

รูปที่ 15 : ราคาทองคำและดัชนี S&P 500 | Source : Bloomberg, FINNOMENA As of 05/05/2022

ย้อนไปตั้งแต่ปี 1931 เมื่อเปรียบเทียบราคาทองคำกับดัชนี S&P 500 พบว่าหากตลาดหุ้นสหรัฐฯ ปรับตัวลง เช่น Dot Com Bubble ดัชนี S&P 500 ปรับตัวลง 49.1% แต่ราคาทองคำปรับตัวขึ้น 14.1% ต่อด้วย Subprime Crisis ดัชนี S&P 500 ปรับตัวลง 56.8% ส่วนราคาทองคำปรับตัวขึ้น 27.3% เช่นเดียวกับช่วง COVID-19 ที่ดัชนีปรับตัวลงมา 33.9% แต่ราคาทองคำปรับตัวลงเพียง 7.0%

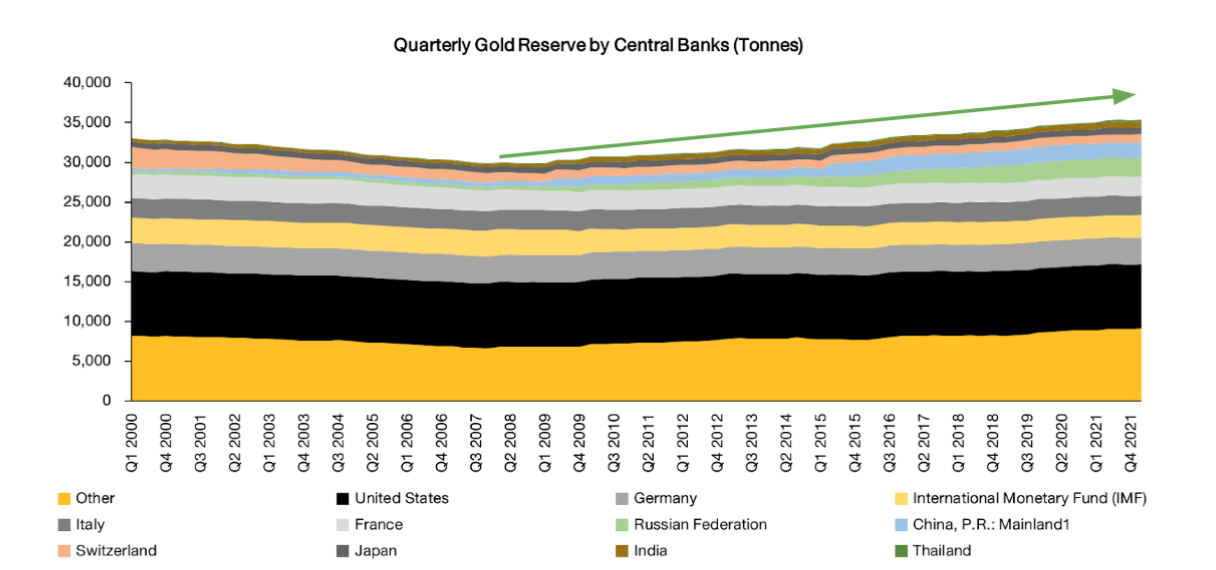

รูปที่ 16 : ปริมาณทองคำในทุนสำรองของธนาคารกลางทั่วโลก | Source : Bloomberg, FINNOMENA As of 05/05/2022

แม้จะเกิดวิกฤติเศรษฐกิจแต่ทองคำยังเป็นที่ต้องการจากหลายภาคส่วน จากข้อมูลย้อนหลังชี้ว่าทองคำยังเป็นที่ต้องการจากหลายภาคส่วน ทั้งภาคอุตสาหกรรม เครื่องประดับ และธนาคารกลาง โดยความต้องการจากธนาคารกลางเพิ่มขึ้นต่อเนื่องตั้งแต่เกิด Subprime Crisis ช่วยทดแทนกำลังซื้อจากเครื่องประดับที่ลดลงตามสภาพเศรษฐกิจ

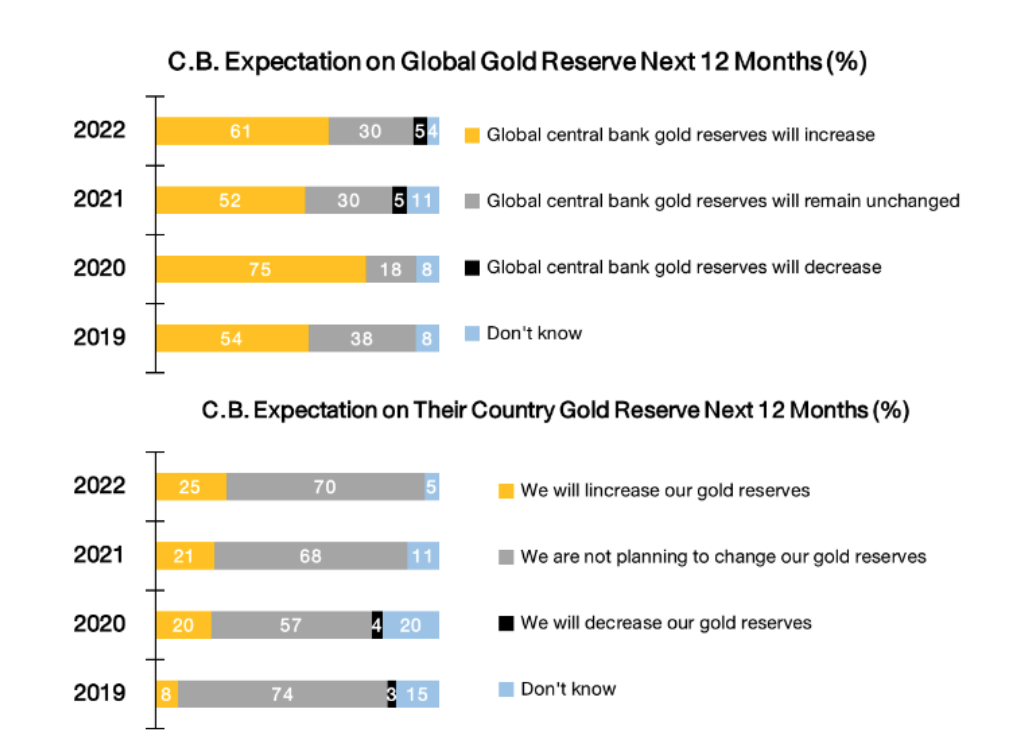

รูปที่ 17 : ผลสำรวจมุมมองของธนาคารกลางต่อปริมาณทองคำในทุนสำรอง | Source : Bloomberg, FINNOMENA As of 05/05/2022

จากแบบสำรวจธนาคารกลางพบว่าธนาคารกลางทั่วโลกมีความเห็นว่าทองคำถูกเก็บเข้าทุนสำรองมากขึ้น โดยปี 2022 มีความเห็นดังกล่าวมากถึง 61% ของธนาคารกลางที่ตอบแบบสำรวจ ส่วนมุมมองว่าประเทศตนเองจะเพิ่มทองคำเข้าในทุนสำรองก็มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่องจาก 8% เมื่อปี 2019 เป็น 25% ในปี 2022 สะท้อนมุมมองว่าความต้องการทองคำจากธนาคารกลางยังมีแนวโน้มเพิ่มขึ้นต่อไป

ส่วนความต้องการทองคำจากส่วนการลงทุนก็ยังอยู่ในระดับสูง โดยปริมาณการถือครองทองคำผ่าน Gold ETF ทั่วโลก ยังอยู่ใกล้เคียงระดับสูงสุด ชี้ว่านักลงทุนยังมีการกระจายความเสี่ยงผ่านทองคำไปด้วย

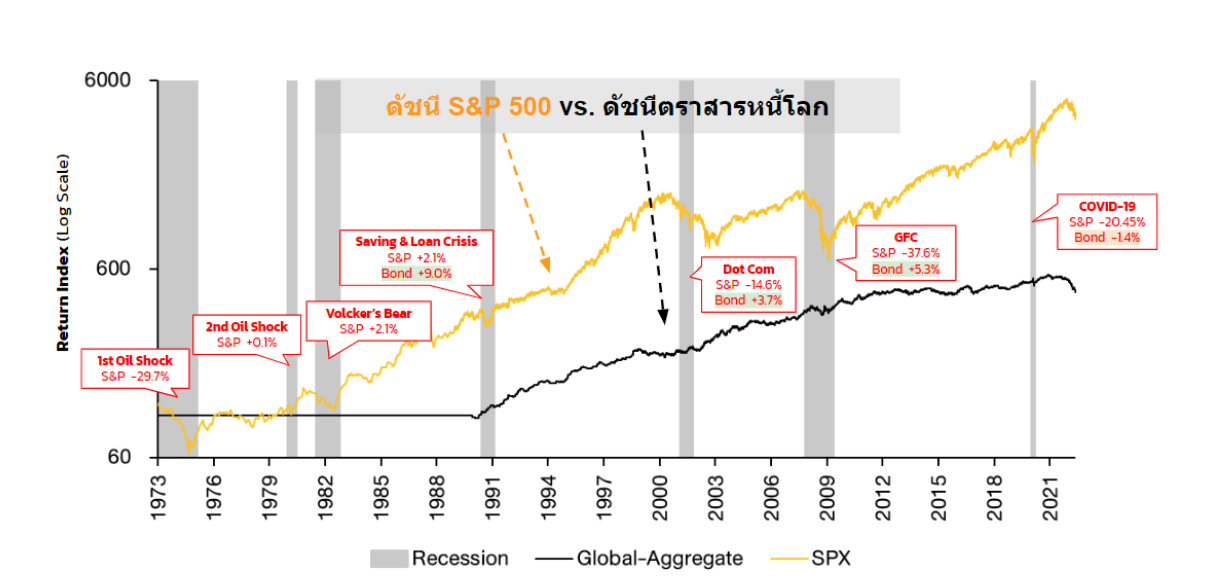

รูปที่ 18 : ดัชนี S&P500 และดัชนีตราสารหนี้โลก | Source : Bloomberg, FINNOMENA As of 30/06/2022

ย้อนไปตั้งแต่ยุค 1990 ทุกครั้งที่เกิดภาวะเศรษฐกิจถดถอย (Recession) ดัชนีตราสารหนี้โลกจะสร้างผลตอบแทนเป็นบวกสวนทางดัชนี S&P 500 เมื่อเปรียบเทียบระหว่างดัชนีตราสารหนี้โลกและดัชนีตราสารหนี้ไทยพบว่าแม้ดัชนีตราสารหนี้โลกจะมีความผันผวนมากกว่าดัชนีตราสารหนี้ไทยแต่ระยะยาวให้ผลตอบแทนดีกว่าดัชนีตราสารหนี้ไทย

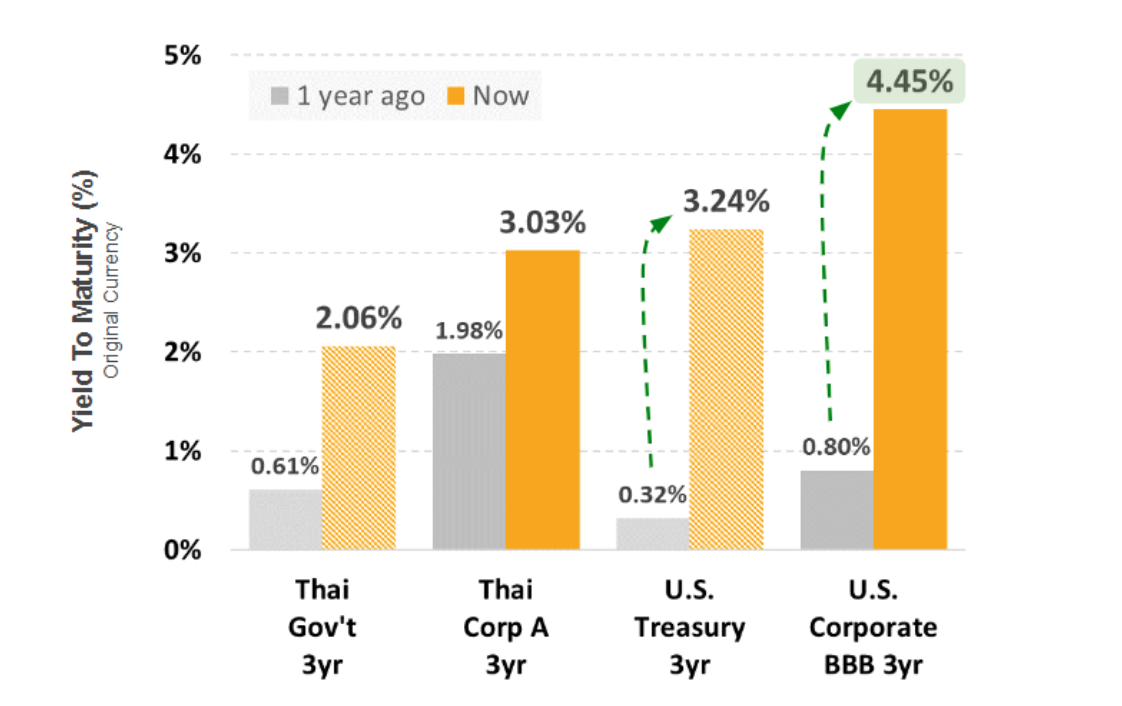

รูปที่ 19 : อัตราผลตอบแทนพันธบัตรและตราสารหนี้เอกชนไทยและสหรัฐฯ | Source : Bloomberg, FINNOMENA As of 30/06/2022

ส่วนต่างอัตราผลตอบแทนตราสารหนี้เอกชนสหรัฐฯ (U.S. Corp Spread) เพิ่มขึ้นต่อเนื่องเช่นเดียวกับการปรับตัวขึ้นมาของอัตราผลตอบแทนพันธบัตรสหรัฐฯ ปัจจุบันส่วนต่างดังกล่าวสูงกว่าส่วนต่างอัตราผลตอบแทนตราสารหนี้เอกชนไทย (Thai Crop Spread) ขณะเดียวกันเมื่อพิจารณาที่อัตราผลตอบแทน (Yield) ของพันธบัตรสหรัฐฯ และตราสารหนี้เอกชนสหรัฐฯ เพิ่มขึ้นจากปีที่แล้วอย่างมาก เช่น อัตราผลตอบแทนพันธบัตรสหรัฐฯ อายุ 3 ปี เพิ่มขึ้นจาก 0.32% เมื่อปีที่แล้ว มาที่ 3.24% ในปีนี้, อัตราผลตอบแทนตราสารหนี้เอกชน อายุ 3 ปี เพิ่มขึ้นจาก 0.8% เมื่อปีที่แล้ว มาที่ 4.45% ในปีนี้ และสูงกว่าตลาดตราสารหนี้ไทย ดังนั้นการลงทุนในตราสารหนี้เอกชนของบริษัทขนาดใหญ่มีความน่าสนใจสำหรับช่วงเศรษฐกิจถดถอย

Perform

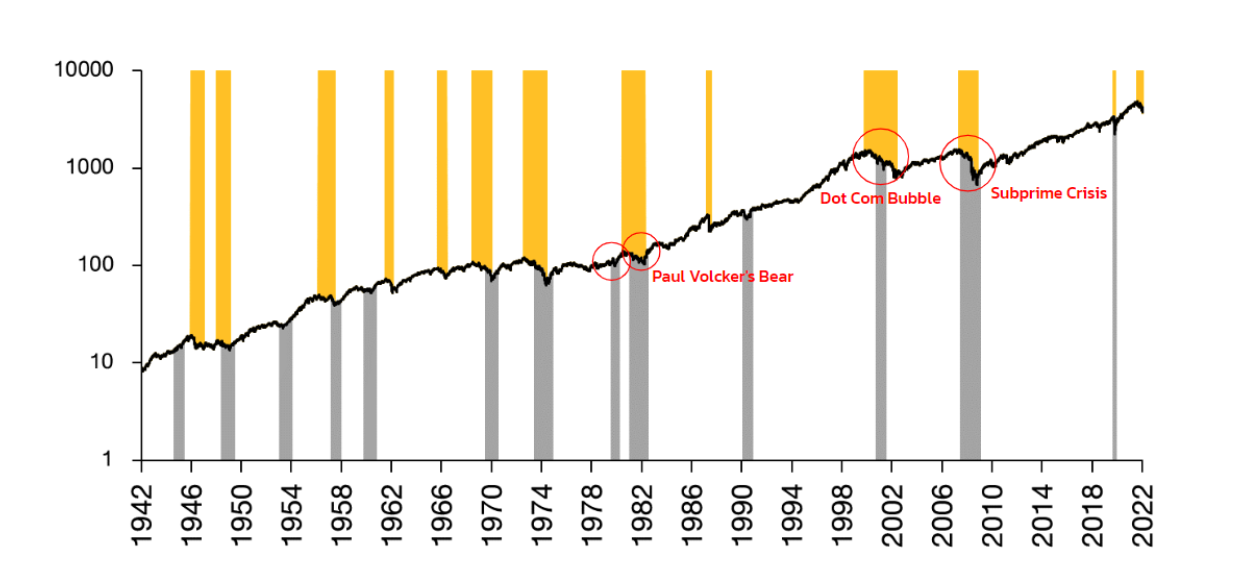

รูปที่ 20 : ดัชนี S&P 500 และช่วงที่เกิด Bear Market และ Recession | Source : Bloomberg, FINNOMENA As of 05/05/2022

FINNOMENA Investment Team พิจารณาลักษณะของ Recession ที่เคยเกิดขึ้นในอดีตพบว่าการเกิด Recession ช่วง Paul Volcker มีความคล้ายในแง่ความเร็วของการปรับขึ้นอัตราดอกเบี้ยและระดับเงินเฟ้อที่สูงขึ้น ส่วนช่วง Dot Com Bubble มีลักษณะที่คล้ายในแง่การเกิดฟองสบู่ในเทคโนโลยีใหม่ ซึ่งปัจจุบันเกิดขึ้นกับบริษัทด้านคริปโตและ VC ส่วนรอบ Subprime Crisis มีลักษณะของตลาดอสังหาฯ ที่คึกคักมาก เราจึงใช้ Recession จาก 3 รอบนี้เพื่อพิจารณาค่าเชิงสถิติประกอบการให้คำแนะนำครั้งนี้

รูปที่ 21 : สถิติระยะเวลาของดัชนีในการปรับตัวลงและฟื้นตัวระหว่างเกิด Recession | Source : Bloomberg, FINNOMENA As of 05/05/2022

รอบ Subprime Crisis มีระยะเวลาการปรับตัวลงจากระดับดัชนีสูงสุดจนถึงต่ำสุดของรอบ 517 วัน ส่วนรอบ Dot Com Bubble ใช้เวลานานที่สุดที่ 929 วัน ส่วนระยะเวลาที่ดัชนีกลับตัวขึ้นมาถึงจุดสูงสุดเดิมใช้เวลาน้อยที่สุด 705 วัน ในรอบ Paul Volcker ส่วน Dot Com Bubble ใช้เวลานานที่สุดถึง 2,623 วัน อย่างไรก็ตามการกลับตัวจากจุดต่ำสุดไปสู่จุดสูงสุดใหม่ในรอบ Paul Volcker ใช้เวลาเพียง 83 วัน คาดว่าเป็นเพราะการกลับทิศนโยบายการเงินในครั้งนั้นที่ช่วยหนุนตลาดหุ้น

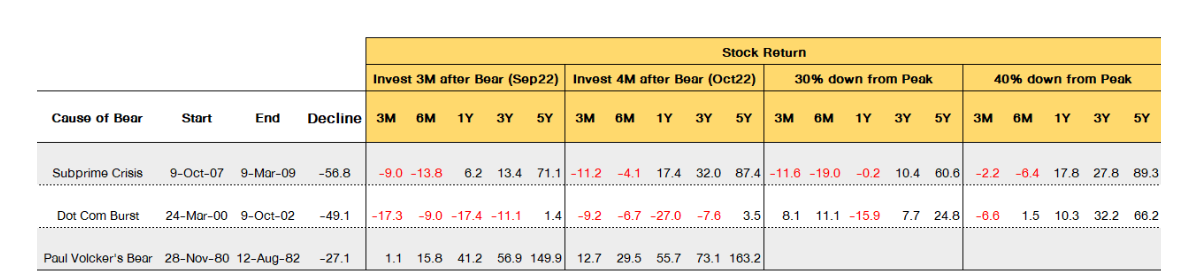

รูปที่ 22: สถิติตอบแทนในแต่ละช่วงเวลาระหว่างเกิด Recession | Source : Bloomberg, FINNOMENA As of 05/05/2022

สถิติที่ผ่านมาได้ให้ข้อมูลการเข้าซื้อมาเช่นกัน หากเกิดเหตุการณ์ภาคอสังหาในสหรัฐฯ หดตัวเหมือน Subprime Crisis ควรรอเวลา 3-4 เดือน จึงเข้าลงทุน จะเป็นจุดที่ให้ผลตอบแทนดีที่สุด แต่หากเกิดการปรับฐานลึกและเร็ว เช่น Dot Com Bubble การเข้าซื้อเมื่อดัชนีปรับตัวลงไปแล้ว 30-40% จะเป็นจุดที่สร้างผลตอบแทนได้ดีที่สุด และหากเกิดปัญหาเงินเฟ้อรุนแรง และ Fed ขึ้นดอกเบี้ยรวดเร็ว ตลาดหุ้นปรับฐานราว 27% และการลงทุนในระยะเวลาผ่านไป 4 เดือน จะให้ผลตอบแทนที่ดีที่สุด

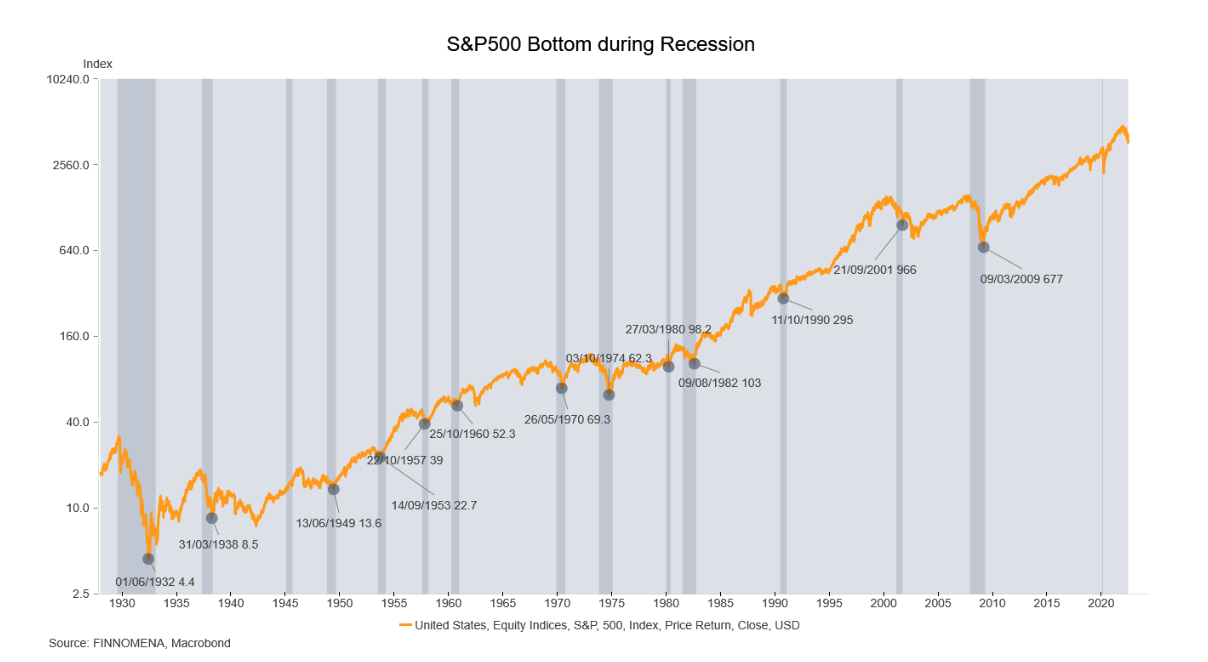

รูปที่ 23: ดัชนี S&P 500 และจุดเข้าซื้อเมื่อดัชนีแตะจุดต่ำสุดของรอบ Recession | Source : Bloomberg, FINNOMENA As of 05/05/2022

พิจารณาข้อมูลดัชนี S&P 500 ย้อนหลังตั้งแต่ปี 1930 พบว่าหากเข้าลงทุนในช่วงที่ดัชนีแตะจุดต่ำสุดระหว่างเกิด Recession ซึ่งนักลงทุนในตลาดมักจะยกธงขาว จะให้ผลตอบแทนดีที่สุดในรอบวัฏจักรนั้น

หลายดัชนีที่รวบรวมข้อมูลทางเศรษฐกิจชี้ว่าสหรัฐฯ เริ่มอ่อนแอลงอย่างชัดเจน การปรับประมาณการ EPS ยังคงดี แต่สถิติชี้ว่าสามารถปรับลงได้เร็วหากเศรษฐกิจถดถอย ขณะที่ Valuation ลดลงมาแต่ยังไม่นับว่าถูกมากแบบ Deep Discount ส่วนสัญญาณยกธงขาว เริ่มมีบ้าง แต่ไม่ชัดเจน ดังนั้นครึ่งปีหลังจึงมีความเสี่ยงเศรษฐกิจชะลอตัวมากขึ้น ตลาดยังมี Downside จึงแนะนำลดสินทรัพย์เสี่ยงในพอร์ตเพื่อรับมือสถานการณ์ โดยมีทองคำและตราสารหนี้เอกชน Investment Grade เป็น Safe Haven เพื่อหลบภัย

หากเศรษฐกิจชะลอตัวแบบ Soft-Landing (ไม่เกิด Recession) จะกลับเข้าลงทุนสินทรัพย์เสี่ยงโดยพิจารณาจากปัจจัยเหล่านี้

- อัตราเงินเฟ้อลดลงอย่างมีนัยยะโดยไม่มีสัญญาณ Recession

- Leading Economic Indicators กลับมาส่งสัญญาณฟื้นตัว

- สงคราม Russia-Ukraine สิ้นสุด

คาดว่าจะมีระยะเวลาประมาณ 3-6 เดือน หลังเกิดการชะลอตัวแบบ Soft-Landing

หากเศรษฐกิจชะลอตัวแบบ Recession จะกลับเข้าลงทุนสินทรัพย์เสี่ยงโดยพิจารณาจากปัจจัยเหล่านี้

- สัญญาณยกธงขาวจากตลาดการลงทุน

- การกลับตัวด้านนโยบายการเงินจาก Policy Makers เช่น การลดดอกเบี้ย การกลับมาทำ QE

คาดว่าจะมีระยะเวลาประมาณ 3-12 เดือน หลังเกิดการชะลอตัวแบบ Recession

FINNOMENA Investment Team จึงมีคำแนะนำการปรับพอร์ตการลงทุนเพื่อรับมือสภาวะดังกล่าวซึ่งมีแนวโน้มจะเกิดขึ้นในอนาคต ดังนี้

FINNOMENA Recommended

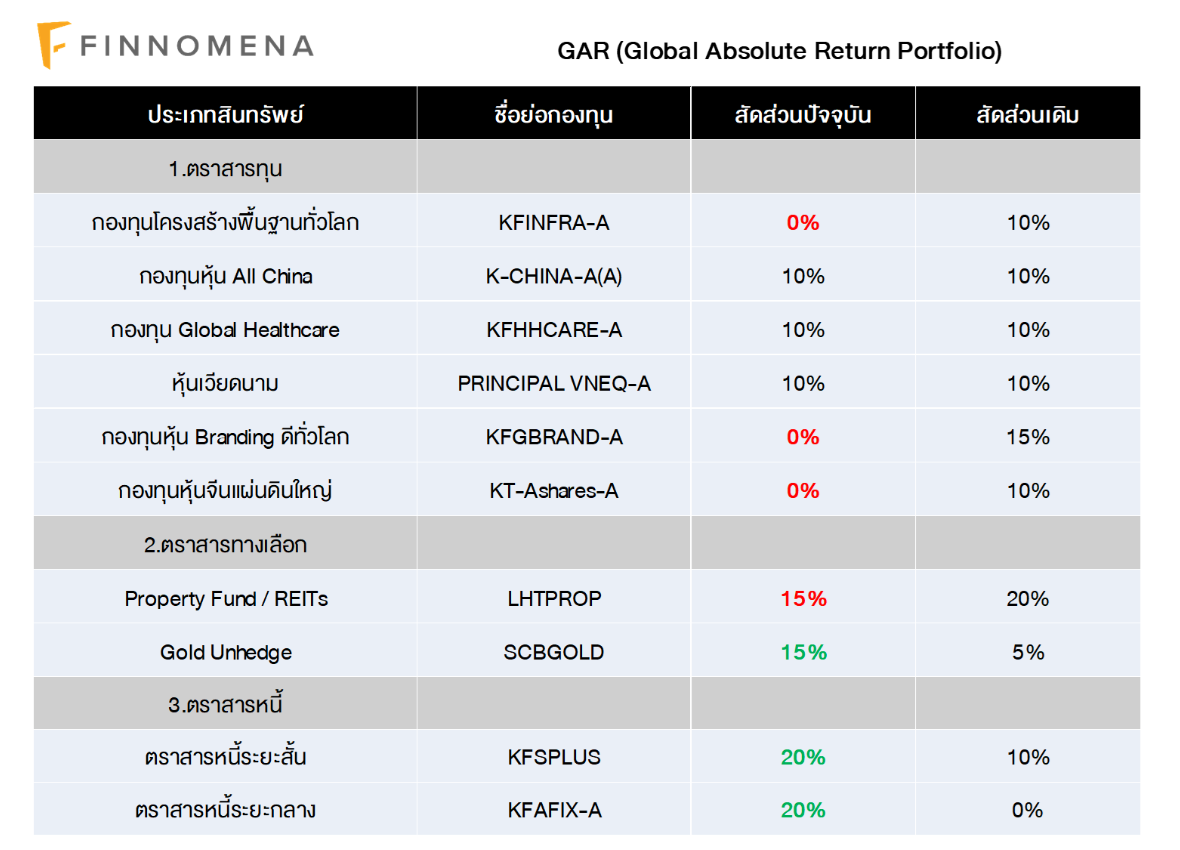

- แนะนำลดสัดส่วนการลงทุน KFINFRA-A 10% (ทั้งหมด)

- แนะนำลดสัดส่วนการลงทุน KFGBRAND-A 15% (ทั้งหมด)

- แนะนำลดสัดส่วนการลงทุน KT-Ashares-A 10% (ทั้งหมด)

- แนะนำเพิ่มสัดส่วนการลงทุนใน KFSPLUS 10% มาที่ 20%

- แนะนำเพิ่มสัดส่วนการลงทุน SCBGOLD 10% มาที่ 15%

- แนะนำเพิ่มสัดส่วนการลงทุนใน KFAFIX-A 20%

ดัชนีเศรษฐกิจชี้ว่าเศรษฐกิจสหรัฐฯ กำลังอ่อนแอ การปรับประมาณการ EPS มีแนวโน้มลดลงเมื่อเกิด Recession ด้าน Valuation ปรับตัวลงมาแล้วแต่ยังไม่แตะระดับ Deep Discount ส่วนสัญญาณยกธงขาวเริ่มมีบ้างแต่ยังไม่ชัดเจน ตลาดยังมี Downside จึงแนะนำลดสินทรัพย์เสี่ยงในพอร์ต

FINNOMENA Investment Team จึงแนะนำปรับลดกองทุน KFINFRA-A 10% (ทั้งหมด), KFGBRAND-A 15% (ทั้งหมด) และ KT-Ashares-A 10% (ทั้งหมด) และแนะนำเพิ่มสัดส่วน KFSPLUS อีก 10%, SCBGOLD อีก 10% และ KFAFIX-A 20% เพื่อเพิ่มสัดส่วนสินทรัพย์เทียบเคียงเงินสดและรับมือสถานการณ์ที่อาจเกิดขึ้นในอนาคต

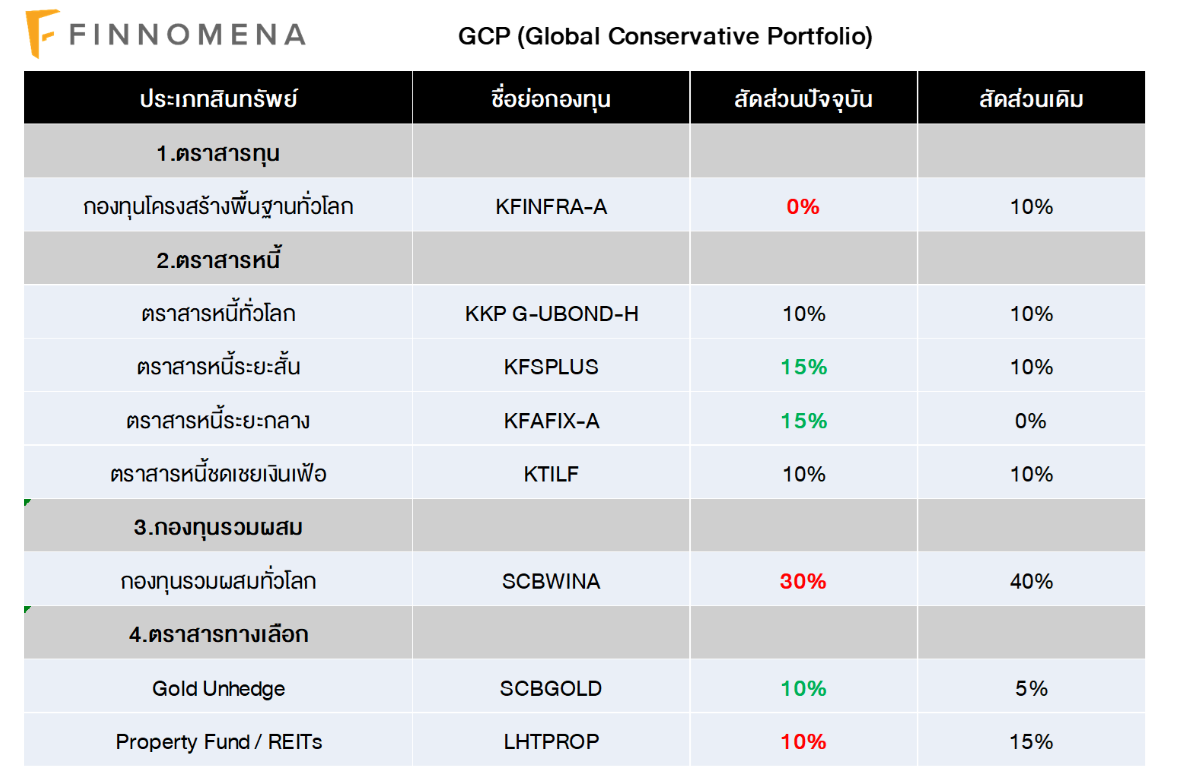

- แนะนำลดสัดส่วนการลงทุน KFINFRA-A 10% (ทั้งหมด)

- แนะนำลดสัดส่วนการลงทุน SCBWINA 10% มาที่ 30%

- แนะนำลดสัดส่วนการลงทุน LHTPROP 5% มาที่ 10%

- แนะนำเพิ่มน้ำหนักการลงทุนใน KFSPLUS 5% มาที่ 10%

- แนะนำเพิ่มน้ำหนักการลงทุน SCBGOLD 5% มาที่ 10%

- แนะนำเพิ่มน้ำหนักการลงทุนใน KFAFIX-A 15%

ดัชนีเศรษฐกิจชี้ว่าเศรษฐกิจสหรัฐฯ กำลังอ่อนแอ การปรับประมาณการ EPS มีแนวโน้มลดลงเมื่อเกิด Recession ด้าน Valuation ปรับตัวลงมาแล้วแต่ยังไม่แตะระดับ Deep Discount ส่วนสัญญาณยกธงขาวเริ่มมีบ้างแต่ยังไม่ชัดเจน ตลาดยังมี Downside จึงแนะนำลดสินทรัพย์เสี่ยงในพอร์ต

FINNOMENA Investment Team จึงแนะนำปรับลดกองทุน KFINFRA-A 10% (ทั้งหมด), SCBWINA 10% และ LHTPROP 5% และแนะนำเพิ่มสัดส่วน KFSPLUS อีก 5%, SCBGOLD อีก 5% และ KFAFIX-A 15% เพื่อเพิ่มสัดส่วนสินทรัพย์เทียบเคียงเงินสดและรับมือสถานการณ์ที่อาจเกิดขึ้นในอนาคต

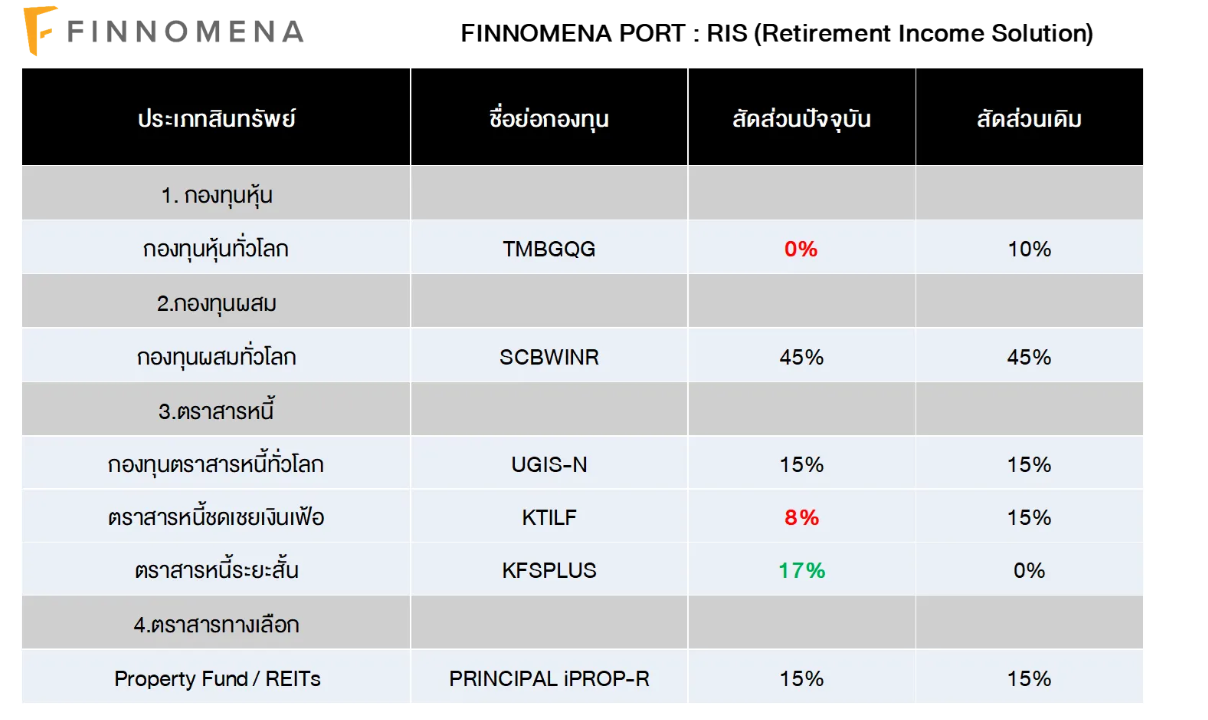

- แนะนำลดสัดส่วนการลงทุน TMBGQG 10% (ทั้งหมด)

- แนะนำลดสัดส่วนการลงทุน KTILF 7% มาที่ 8%

- แนะนำเพิ่มน้ำหนักการลงทุนใน KFSPLUS 17%

ดัชนีเศรษฐกิจชี้ว่าเศรษฐกิจสหรัฐฯ กำลังอ่อนแอ การปรับประมาณการ EPS มีแนวโน้มลดลงเมื่อเกิด Recession ด้าน Valuation ปรับตัวลงมาแล้วแต่ยังไม่แตะระดับ Deep Discount ส่วนสัญญาณยกธงขาวเริ่มมีบ้างแต่ยังไม่ชัดเจน ตลาดยังมี Downside จึงแนะนำลดสินทรัพย์เสี่ยงในพอร์ต

FINNOMENA Investment Team จึงแนะนำปรับลดกองทุน TMBGQG 10% (ทั้งหมด), KTILF 7% และแนะนำเพิ่มสัดส่วน KFSPLUS 17% เพื่อเพิ่มสัดส่วนสินทรัพย์เทียบเคียงเงินสดและรับมือสถานการณ์ที่อาจเกิดขึ้นในอนาคต

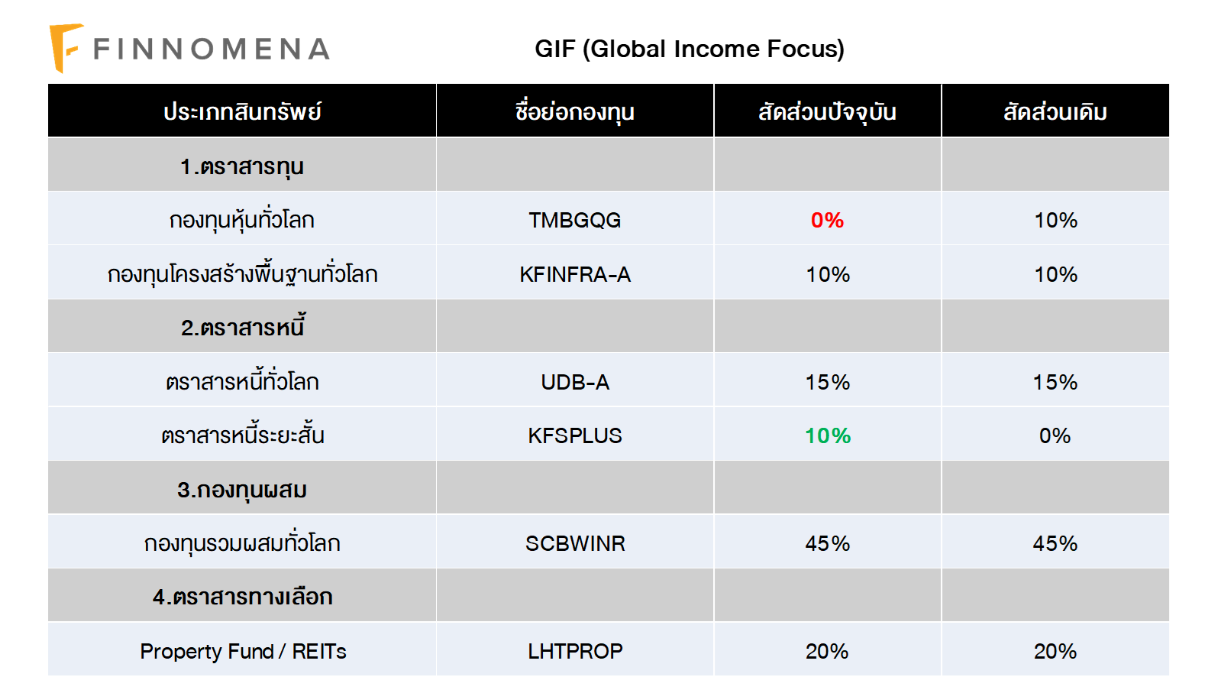

- แนะนำลดสัดส่วนการลงทุน TMBGQG 10% (ทั้งหมด)

- แนะนำเพิ่มน้ำหนักการลงทุนใน KFSPLUS 10%

ดัชนีเศรษฐกิจชี้ว่าเศรษฐกิจสหรัฐฯ กำลังอ่อนแอ การปรับประมาณการ EPS มีแนวโน้มลดลงเมื่อเกิด Recession ด้าน Valuation ปรับตัวลงมาแล้วแต่ยังไม่แตะระดับ Deep Discount ส่วนสัญญาณยกธงขาวเริ่มมีบ้างแต่ยังไม่ชัดเจน ตลาดยังมี Downside จึงแนะนำลดสินทรัพย์เสี่ยงในพอร์ต

FINNOMENA Investment Team จึงแนะนำปรับลดกองทุน TMBGQG 10% (ทั้งหมด) และแนะนำเพิ่มสัดส่วน KFSPLUS 10% เพื่อเพิ่มสัดส่วนสินทรัพย์เทียบเคียงเงินสดและรับมือสถานการณ์ที่อาจเกิดขึ้นในอนาคต โดยที่ยังคงสัดส่วนกองทุน KFINFRA-A เพื่อบริหารความเสี่ยงของพอร์ตและเป็นไปตามเป้าหมายการลงทุนของพอร์ต GIF

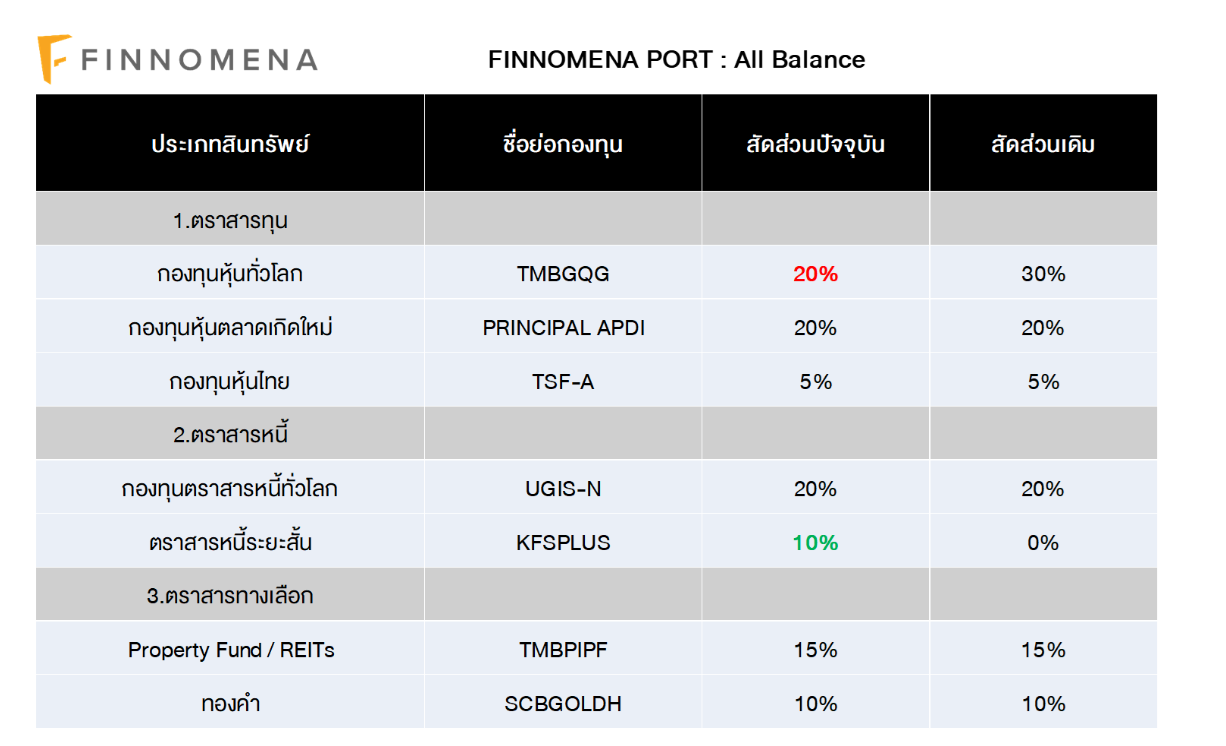

- แนะนำลดสัดส่วนการลงทุน TMBGQG 10% มาที่ 20%

- แนะนำเพิ่มน้ำหนักการลงทุนใน KFSPLUS 10%

ดัชนีเศรษฐกิจชี้ว่าเศรษฐกิจสหรัฐฯ กำลังอ่อนแอ การปรับประมาณการ EPS มีแนวโน้มลดลงเมื่อเกิด Recession ด้าน Valuation ปรับตัวลงมาแล้วแต่ยังไม่แตะระดับ Deep Discount ส่วนสัญญาณยกธงขาวเริ่มมีบ้างแต่ยังไม่ชัดเจน ตลาดยังมี Downside จึงแนะนำลดสินทรัพย์เสี่ยงในพอร์ต

FINNOMENA Investment Team จึงแนะนำปรับลดกองทุน TMBGQG 10% และแนะนำเพิ่มสัดส่วน KFSPLUS 10% เพื่อเพิ่มสัดส่วนสินทรัพย์เทียบเคียงเงินสดและรับมือสถานการณ์ที่อาจเกิดขึ้นในอนาคต

—————————————————————————————————————————

คำเตือน

ผู้ลงทุนควรศึกษาข้อมูลสำคัญของกองทุนโดยเฉพาะนโยบายกองทุน ความเสี่ยง และผลการดำเนินงานของกองทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัว ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT