ติดตามเราผ่านไลน์

@Finnomena

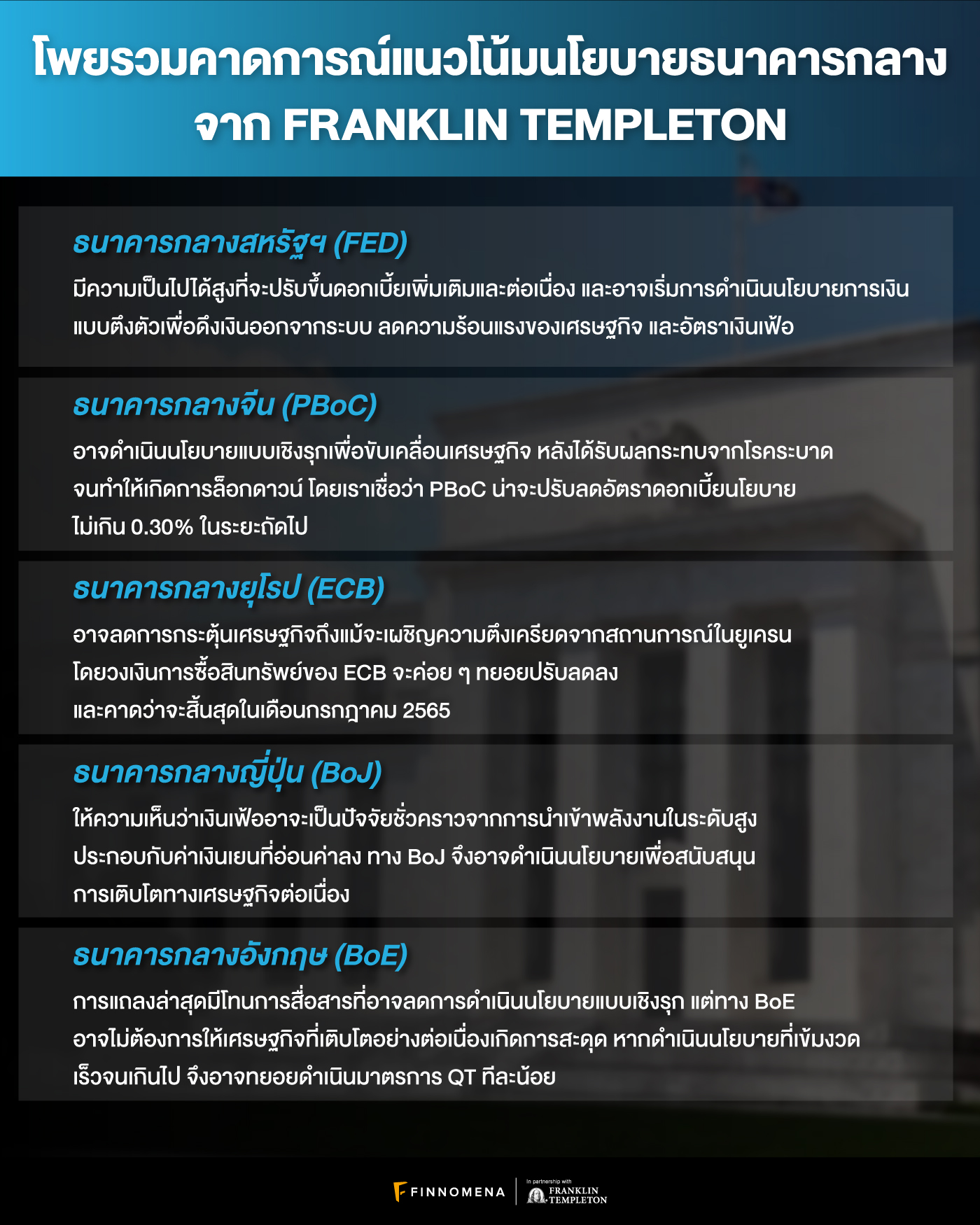

ท่ามกลางความตึงเครียดด้านภูมิรัฐศาสตร์ เราพบว่าธนาคารกลางหลาย ๆ ประเทศมีมุมมองค่อนข้าง hawkish และส่งสัญญาณที่จะขึ้นดอกเบี้ยนโยบายมากขึ้น ยกเว้นธนาคารกลางจีน ซึ่งยังต้องดำเนินนโยบายแบบผ่อนคลาย เพื่อกระตุ้นเศรษฐกิจจากการแพร่ระบาดอย่างรุนแรงของ COVID-19 และการล็อกดาวน์ในประเทศอยู่ ทั้งนี้ ปัจจัยหลักในการปรับขึ้นดอกเบี้ยของธนาคารกลาง คืออัตราเงินเฟ้อที่ปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญ จากราคาสินค้าโภคภัณฑ์ และปัญหาห่วงโซ่อุปทาน กอปรกับภาวะสงครามในยูเครน ซึ่งหากยืดเยื้อน่าจะกดดันให้ธนาคารกลางปรับขึ้นดอกเบี้ยนโยบายเร็ว และแรงขึ้นอีก

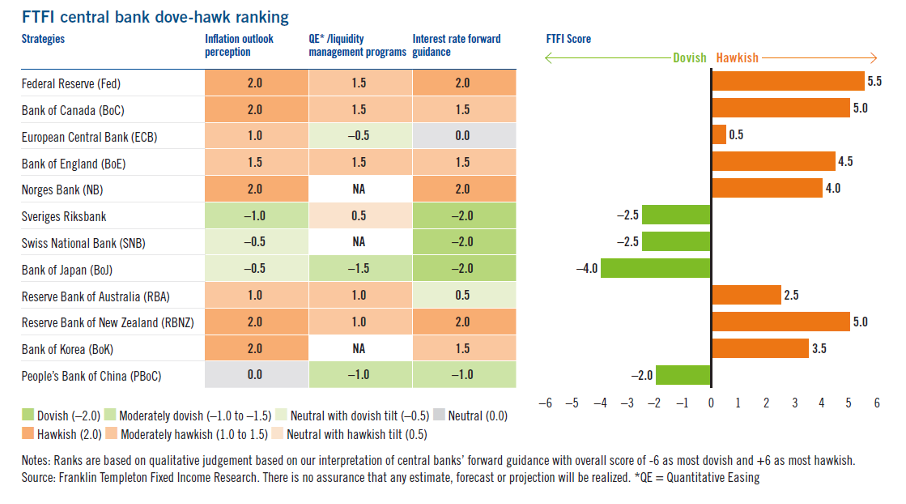

Figure 1 ตารางแสดงมุมมองของธนาคารกลางต่าง ๆ โดยธนาคารกลางสหรัฐฯ แคนาดา และนิวซีแลนด์

มีมุมมอง hawkish ต่อการขึ้นดอกเบี้ยนโยบายมากที่สุด

สรุปรายละเอียดมุมมองของธนาคารกลางในแต่ละประเทศ

ธนาคารกลางสหรัฐฯ (FED)

ตลาดรับทราบการขึ้นดอกเบี้ย 0.25% ในเดือนมีนาคม 2565 ไปสักพักหนึ่งแล้ว โดยเราคาดว่าในระยะต่อไป มีความเป็นไปได้อย่างยิ่งว่าจะมีการปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.50% ซึ่งเรามองว่าจะเกิดขึ้นในเดือนพฤษภาคม 2565 โดยอัตราเงินเฟ้อจะยังอยู่ในระดับสูงต่อเนื่อง จากปัจจัยสงคราม ปัญหาห่วงโซ่อุปทาน และกำลังซื้อที่ค่อนข้างแข็งแกร่งจากครัวเรือน ทั้งนี้ เราคิดว่า FED น่าจะขึ้นดอกเบี้ยต่อเนื่อง และคงดอกเบี้ยนโยบายไว้ในระดับสูงอย่างมีนัยสำคัญ จนกว่าอัตราเงินเฟ้อจะกลับเข้าสู่ระดับปกติ นอกจากนี้ FED น่าจะประกาศการดำเนินนโยบายการเงินแบบตึงตัว (quantitative tightening: QT) อย่างเป็นทางการในเดือนพฤษภาคม และทยอยลดงบดุลเดือนละ 30,000 – 35,000 ล้านดอลลาร์สหรัฐฯ ซึ่งจะค่อย ๆ เพิ่มเข้าสู่ระดับ 95,000 ล้านดอลลาร์สหรัฐฯ ต่อเดือนในที่สุด ซึ่งการขึ้นดอกเบี้ยควบคู่ไปกับการลดงบดุลน่าจะเป็นการลดสภาพคล่อง ดึงเงินออกจากระบบ และลดความร้อนแรงของเศรษฐกิจ และอัตราเงินเฟ้อได้

ธนาคารกลางยุโรป (ECB)

ECB ส่งสัญญาณลดการกระตุ้นเศรษฐกิจ แม้ว่ายังมีความตึงเครียดจากสถานการณ์สงครามในยูเครน โดยวงเงินการซื้อสินทรัพย์ของ ECB จะค่อย ๆ ทยอยปรับลดลง และคาดว่าจะสิ้นสุดในเดือนกรกฎาคม 2565 อย่างไรก็ดี เรายังไม่แน่ใจว่า ECB จะเริ่มขึ้นดอกเบี้ยเมื่อใด ท่ามกลางความไม่แน่นอนของสงคราม ซึ่งหากยืดเยื้อ ECB อาจจะชะลอการปรับขึ้นดอกเบี้ยนโยบายได้บ้าง ทั้งนี้ เราคาดว่าหาก ECB ขึ้นดอกเบี้ยช้า น่าจะช้าลงในระดับเล็กน้อยเท่านั้น แต่ไม่น่าส่งผลต่อการปรับขึ้นดอกเบี้ยนโยบายในระยะยาว ซึ่งสุดท้ายแล้วน่าจะต้องดำเนินการในที่สุด โดยเราเชื่อว่า ECB จะขึ้นดอกเบี้ย 0.25% ในเดือนธันวาคม 2565 และในเดือนมีนาคม 2566

ธนาคารกลางอังกฤษ (BoE)

แม้ว่า BoE ปรับขึ้นดอกเบี้ยนโยบายในเดือนมีนาคม 2565 ที่ผ่านมา แต่ถ้อยแถลงครั้งล่าสุดมีความ dovish ลงอย่างเห็นได้ชัด ท่ามกลางสงครามในยูเครน และอัตราเงินเฟ้อที่ปรับเพิ่มสูงขึ้น อย่างไรก็ดี BoE ไม่ต้องการให้เศรษฐกิจที่เติบโตอย่างต่อเนื่องเกิดการสะดุด หากดำเนินนโยบายที่เข้มงวดเร็วจนเกินไป ซึ่งเราคาดการณ์ว่า BoE จะขึ้นดอกเบี้ยนโยบายในเดือนพฤษภาคม และมิถุนายน 2565 และจะทยอยดำเนินมาตรการ QT ทีละน้อย ๆ ซึ่งการคาดการณ์การดำเนินนโยบายดังกล่าวน่าจะต้องพิจารณาผลที่จะเกิดขึ้นจากการขึ้นดอกเบี้ยในครั้งที่จะถึงก่อน

ธนาคารกลางญี่ปุ่น (BoJ)

BoJ จะดำเนินนโยบายเพื่อสนับสนุนการเติบโตทางเศรษฐกิจ และได้แสดงความเห็นว่าเงินเฟ้อน่าจะเป็นปัจจัยชั่วคราว จากการนำเข้าพลังงานในระดับสูง กอปรกับเงินเยนที่อ่อนค่าลง แต่เงินเฟ้อจะค่อย ๆ ปรับตัวเช้าสู่ระดับปกติในที่สุด ด้วยเหตุนี้ เราเชื่อว่า BoJ น่าจะไม่มีการปรับนโยบายเพิ่มเติมในปี 2022 และหากมีการปรับท่าทีจริง น่าจะมีขึ้นในไตรมาส 2 ปี 2023 ซึ่งจะเป็นช่วงที่เปลี่ยนตัวผู้ว่าการ BoJ พอดี โดยสำหรับเรา BoJ เป็นธนาคารที่มีท่าที dovish มากที่สุดแห่งหนึ่ง

ธนาคารกลางจีน (PBoC)

PBoC มีท่าที dovish และน่าจะทำหน้าที่ขับเคลื่อนเศรษฐกิจจีนอย่างเต็มที่ โดยเฉพาะในช่วงที่จีนได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 และการดำเนินนโยบาย zero-COVID ทำให้ต้องมีการล็อกดาวน์เมืองต่าง ๆ ทั้งนี้ จีนมีเป้าหมายที่จะสร้างการเติบโตของเศรษฐกิจถึง 5.5% ในปี 2022 ซึ่งน่าจะเป็นแรงผลักดันให้ PBoC ดำเนินนโยบายสนับสนุนการเติบโตของเศรษฐกิจมากขึ้นอีก โดยเราเชื่อว่า PBoC น่าจะปรับลดอัตราดอกเบี้ยนโยบายไม่เกิน 0.30% ในระยะถัดไป (ต่อจากการปรับลดอัตราดอกเบี้ยนโยบายในเดือนมกราคม 2565 ที่ 0.10%) อย่างไรก็ดี PBoC ต้องค่อย ๆ ดำเนินนโยบายอย่างระมัดระวัง เนื่องจากการลดดอกเบี้ยนโยบายจะกดดันการทำกำไรของกลุ่มธนาคาร และกดดันให้เงินไหลออกนอกประเทศ ด้วยเหตุนี้ จีนอาจใช้นโยบายการลดการกันสำรองของกลุ่มธนาคารควบคู่กัน เพื่อช่วยกระตุ้นเศรษฐกิจอีกทางหนึ่งด้วย

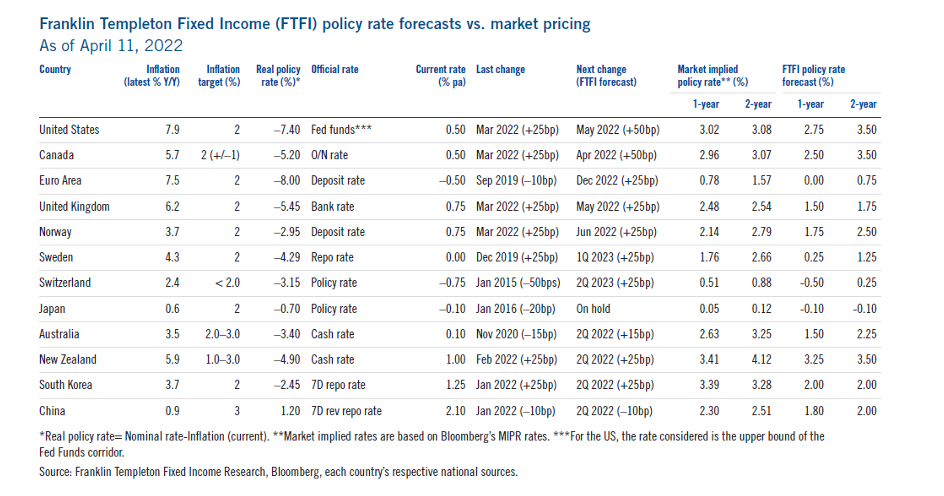

Figure 2 ตารางสรุปการคาดการณ์การขึ้นดอกเบี้ยของธนาคารกลางประเทศต่าง ๆ โดยจะเห็นว่า FED เป็นหนึ่งในธนาคารกลางที่น่าจะปรับขึ้นดอกเบี้ยนโยบายต่อเนื่อง ในขณะที่ PBoC อยู่ในช่วงของการกระตุ้นเศรษฐกิจด้วยการลดอัตราดอกเบี้ยนโยบาย จากการฟื้นตัวของ COVID-19

ข้อสงวนสิทธิ์

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ให้บริการการให้คำแนะนำทั่วไปแก่ FINNOMENA ในการออกแบบพอร์ตการลงทุน (Asset Allocations)

- แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

- ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล

https://www.franklintempleton.com/articles/fixed-income/central-bank-watch

Advance, Article, FED, FINNOMENA Franklin Templeton, Knowledge, Long Content, ขึ้นดอกเบี้ย