“ทุกสิ่งที่เกิดขึ้นล้วนมีจุดจบ”

— L. Frank Baum, The Marvelous Land of Oz

เกมพลิกหลังจากบริษัท Pfizer (Moderna ก็ประกาศตามมาแบบติด ๆ) ออกมาประกาศเกี่ยวกับวัคซีนที่ทางบริษัทอ้างว่ามีประสิทธิภาพในการรักษามากถึง 95% ซึ่งก็เหมือนกับการประกาศจุดจบให้กับ COVID-19 แบบกลาย ๆ ก่อนหน้านี้หลาย ๆ คนอาจนึกภาพไม่ออกว่าโลกนี้จะตกอยู่ในการแพร่ระบาดของโรคร้ายได้อย่างไร แต่หลังจากนี้ทุกคนคงจะไม่สามารถนึกภาพโลกที่ไม่มี COVID-19 ได้อีกแล้ว วัคซีนคิดค้นได้สำเร็จในเวลาที่เหมาะสมเพราะ COVID-19 กำลังกระจายออกไปทั่วโลก ยุโรปสั่งล็อคดาวน์รอบใหม่ในหลายพื้นที่ สหรัฐฯ เองก็กำลังพิจารณาการล็อคดาวน์แบบไม่ให้มีการเดินทางข้ามรัฐ เป็นความโชคดีที่อัตราการเสียชีวิตลดลงอย่างต่อเนื่อง แต่อัตราผู้ติดเชื้อกลับสูงเป็นภูเขาทำให้ยังคงมีความเสี่ยงสูงที่จะเกิดการเสียชีวิตเพิ่มมากขึ้น ในบทบาทนักลงทุน ความท้าทายเราคือชั่งน้ำหนักถึงประโยชน์ของอนาคตที่ไม่มี COVID-19 ด้วยความยากลำบากที่จะพาเราไปจุดนั้นได้

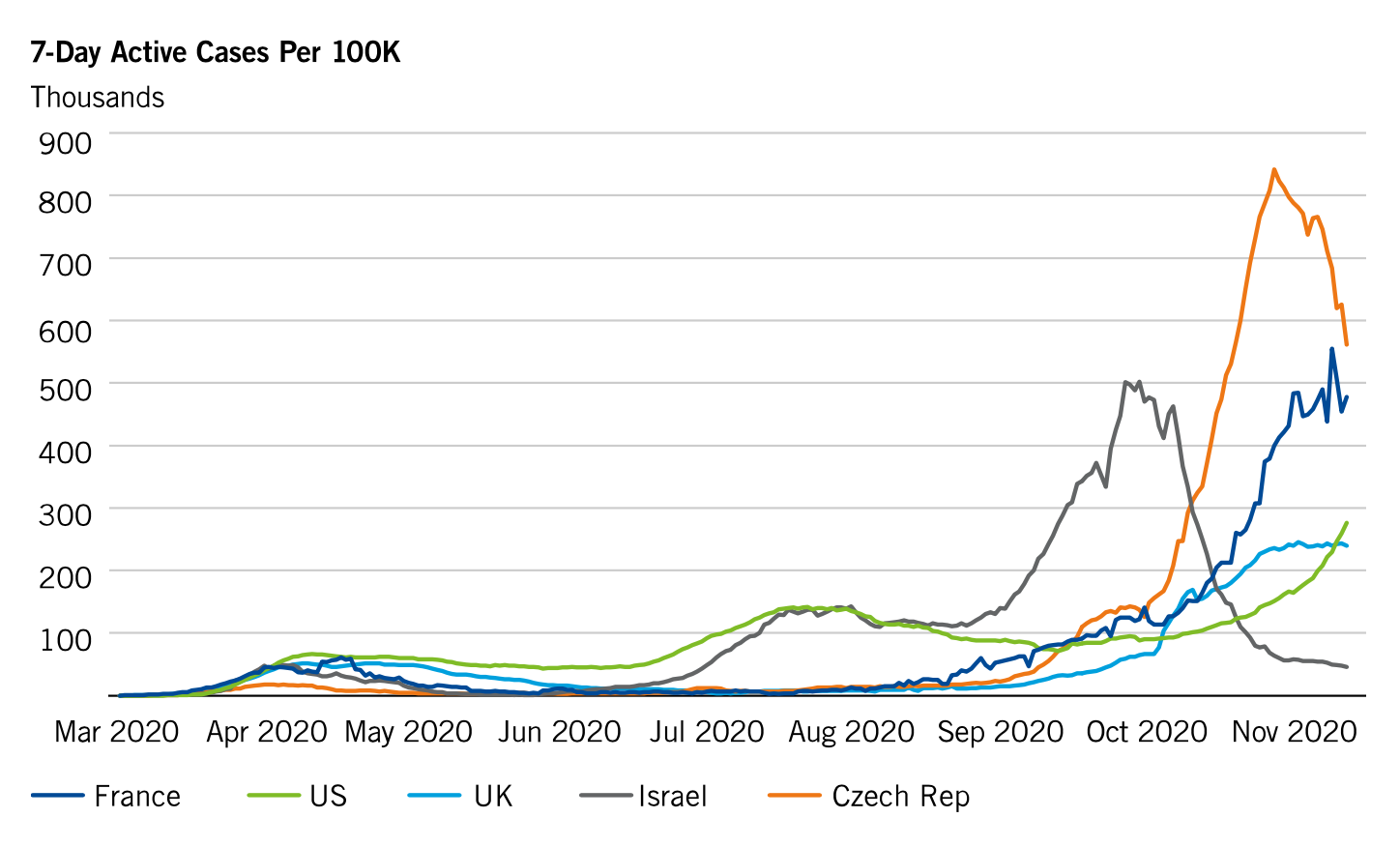

รูปที่ 1 กราฟแสดงการแพร่ระบาดของ COVID-19 ในสหรัฐฯ และยุโรป

ที่มา: Bloomberg, Western Asset. As of 11 Nov 20

แนวโน้มของตลาดคือการมองการณ์ไกล หลังจากความเสี่ยงตลาดกำลังค่อย ๆ ฟื้นตัวหลังจากภาวะวิกฤตที่หนักข้อมาตั้งแต่ช่วงเดือนมีนาคมปีที่แล้ว ทุกคนต่างเชื่อและคาดหวังว่านโยบายกระตุ้นเศรษฐกิจต่าง ๆ จะสามารถช่วยให้เราชนะในสงครามที่หนักหนานี้กับ COVID-19 ได้ ถึงแม้ว่าการกลับมาของ COVID-19 จะทำให้เกิดพฤติกรรมทางเศรษฐกิจที่ระมัดระวังมากขึ้น และทำให้เศรษฐกิจโลกซบเซายังคงอยู่ในระดับที่อันตราย แต่ตลาดต่าง ๆ ก็ต่างพยายามที่จะปรับตัวให้เข้ากับอนาคตที่คาดว่าจะแตกต่างไปจากตอนนี้อย่างมีนัยสำคัญ

สิ่งที่เปลี่ยนไปคือไทม์ไลน์ หน่วยปฎิบัติการเฉพาะกิจไวรัสโคโรน่าของเราเชื่อว่ามันยังมีความลำบากอยู่ในการที่จะผลิตวัคซีน การยอมรับ การแจกจ่าย และการที่ทุกคนทั่วโลกจะได้รับการฉีดวัคซีนอย่างทั่วถึงคงจะใช้เวลาเป็นครึ่งปี แต่หลังจากที่ทางการแพทย์ให้วัคซีนกับผู้ที่ทำงานในแนวหน้า คนที่มีอาการอยู่ก่อนแล้ว และคนชราไปแล้ว การฉีดวัคซีนก็จะแผ่วงกว้างไปเรื่อย ๆ และนั่นน่าจะทำให้ความวิตกกังวลทางเศรษฐกิจของสังคม และความคิดที่จะล็อคดาวน์นั้นหายไป

เราคิดว่าความเสี่ยงต่าง ๆ ในภาคตราสารหนี้ถูกนำไปพูดเกินจริงจนทำให้ผู้คนตระหนกจากการระบาดใหญ่ของโรคนี้ แต่พวกเราเชื่อว่าในสุดท้ายแล้วด้วยนโยบายช่วยเหลือต่าง ๆ เพื่อฟื้นตัวจากสถาการณ์อันน่าเศร้านี้จะเป็นประโยชน์กับทุกภาคส่วน ต่อไปจากนี้ พวกเรารู้สึกว่าตลาดจะมองตราสารหนี้ในแง่ที่ดีมากขึ้น เราคาดว่าหนี้สินของประเทศกำลังพัฒนา (EM) จะดีขึ้นกว่าเดิม ถึงแม้ว่าเหล่าประเทศกำลังพัฒนาจะกำลังเจอกับความท้าทายที่ใหญ่หลวงทางด้านการแพทย์และการคลังแต่การเติบโตที่ดูเหมือนจะมั่นคงของเศรษฐกิจโลกจะดึงดูดนักลงทุนเข้าสู่ตลาดตราสารหนี้ของ EM

วิกฤตโควิดคงจะยังไม่จบลงง่าย ๆ และอาจจะเพิ่มขึ้นเรื่อย ๆ ในอันใกล้อนาคต แต่หลังจากที่เรามีการใช้วัคซีนกันอย่างแพร่หลายแล้วนโยบายช่วยเหลือทางการคลังมากมายคงจะค่อย ๆ ลดลง ส่วนในระยะยาวอาจมีแนวโน้มที่จะเกิดความจำเป็นในการผ่อนปรนทางการคลัง และการเก็บภาษีที่สูงขึ้น

แล้วอะไรบ้างที่จะไม่เปลี่ยนไปเลย? สิ่งนั้นคือความไม่สมดุลในนโยบายทางการเงินครั้งประวัติศาสตร์ โดยเฉพาะที่สหรัฐฯ พวกเขาอาจจะเรียกเก็บภาษีในอัตราที่ต่ำมาก ๆ เป็นปี ๆ นักธนาคารกลางของประเทศพัฒนาแล้วต่าง ๆ ทั่วโลกเองก็แสดงออกกันอย่างชัดเจนว่าอยากให้เก็บภาษี ในอัตราที่ “น้อย ๆ แต่นาน ๆ” สิ่งที่น่าเป็นกังวลที่สุดและสำคัญที่สุดตอนนี้คืออัตราการว่างงานที่ดูเหมือนจะคงที่และไม่ลดลงเลย ผู้คนยังคง “หวาดกลัว” ต่อการไม่ได้งานเก่าหรืองานเสริมคืน รวมถึงการนำเทคโนโลยีมาใช้แทนแรงงานคนก็จะยิ่งทำให้เกิดการเปลี่ยนแปลงในด้านการจ้างแรงงานแบบเดิมอีกด้วย

สหรัฐฯ คงจะเป็นประเทศที่ใช้นโยบายทางด้านการเงินได้ชัดเจนมากที่สุดแล้วในตอนนี้ จากเหตุการณ์เงินเฟ้ออย่างเรื้อรังทำให้ธนาคารกลางสหรัฐฯ (Fed) อาจต้องใช้เวลาอีกเป็น 10 ปีเพื่อขยายตัวทางเศรษฐกิจ ธนาคารกลางสหรัฐฯ (Fed) ได้ขยายบัญชีงบดุลแบบมากมายมหาศาลโดย 3 เดือนที่ผ่านมาพวกเขาใช้งบไปมากกว่าช่วงวิกฤตการเงินโลก Fed เผยว่า “พวกเราจะยอมแลกด้วยทุกอย่าง” และพวกเขาได้ทบทวนนโยบายระยะยาวในการเปลี่ยนแปลงบทบาทการตอบสนองต่ออัตราดอกเบี้ยต่ำ (dovish) ที่เป็นรูปเป็นร่างมากขึ้นอีกด้วย Fed ยอมรับว่ามีแนวโน้มที่เงินจะเฟ้ออย่างน้อย 2% และจะไต่ระดับขึ้นไปอีกเรื่อย ๆ แต่ถึงยังไงมันก็คงจะต้องถูกจัดให้อยู่ในระดับที่เรียกได้ว่าสูงกว่าเกณฑ์อย่างนี้ต่อไปเรื่อย ๆ (อาจจะ 1 ปี? 2 ปี?) หากเกิดภาวะเงินเฟ้อระดับสูงร่วมด้วยแบบนี้ Fed ก็คงต้องยกระดับของอัตราการว่างงานเช่นกัน การจ้างงานเต็มที่จะต้องเกิดขึ้นในทุกภาคส่วน โดยเฉพาะกลุ่มที่มีรายได้น้อย และกลุ่มผู้ด้อยโอกาส Jerome Powell ประธาน Fed กล่าวไว้ว่าการขยายตัวทางเศรษฐกิจนี้ใช้เวลาไปแล้วกว่า 6-7 ปี แน่นอนว่าถ้ามีอะไรติดขัด Fed ก็จะต้องรีบแก้ไขและหากการฟื้นตัวเกิดขึ้นอย่างรวดเร็ว Fed น่าจะต้อง “คิดให้ถี่ถ้วนมาก ๆ ก่อนที่จะขึ้นค่าภาษีต่าง ๆ”

ทั้งข่าวดีจากการคิดค้นวัคซีน การเคลื่อนไหวอย่างมีเหตุผลของเศรษฐกิจปัจจุบัน และความเป็นไปได้ของมาตราการช่วยเหลือทางการคลังเพิ่มขึ้นมาจะสามารถช่วยพยุงตลาดสเปรดตราสารหนี้ไว้ได้ Fed ตั้งความหวังไว้ว่าพวกเขาจะสามารถลดภาวะเงินเฟ้อที่รุนแรงนี้ได้ถึงแม้ว่ามันจะดูเป็นไปได้ยากก็ตาม ความมุ่งมั่นที่ยิ่งใหญ่ของ Fed ในแนวทางการจัดการกับความไม่สมดุลของพวกเขานั้นดูเหมือนจะมีความเป็นไปได้ที่จะทำให้เกิดการฟื้นตัวอย่างยั่งยืนถึงแม้ว่าจะต้องเจอกับวิกฤตโควิดที่กำลังเพิ่มมากขึ้นอย่างรวดเร็วก็ตาม แถมนโยบาย ”น้อย ๆ แต่นาน ๆ” ยังช่วยให้เห็นอีกว่าอายุเฉลี่ยของตราสารหนี้ (Treasury duration) สามารถช่วยเสริมให้พอร์ตของสินทรัพย์ดูสมบูรณ์มากยิ่งขึ้น

เนื้อหาต้นฉบับโดย Ken Leech

Chief Investment Officer, Western Asset

เรียบเรียงโดย FINNOMENA Admin

ข้อสงวนสิทธิ์

แฟรงคลิน เทมเพิลตัน (“Franklin Templeton”) ไม่รับผิดใด ๆ ต่อบุคคลภายนอก ซึ่งรวมถึงผลิตภัณฑ์ บริการ เว็บไซต์ หรือเนื้อหาใด ๆ ที่ได้จัดทำหรือปรากฏในช่องทางต่าง ๆ ของบุคคลภายนอกนั้น อีกทั้ง Franklin Templeton ไม่ได้ให้คำรับรอง รับประกัน หรือเป็นตัวแทน ไม่ว่าจะโดยชัดแจ้งหรือโดยปริยายในเนื้อหาหรือความถูกต้องของข้อมูลในช่องทางต่าง ๆ ของบุคคลภายนอก และไม่รับผิดต่อสิ่งใด ๆ ที่เกิดขึ้นอันเนื่องมาจากสิ่งที่กล่าวไว้ข้างต้น

ในกรณีที่มีความแตกต่างกันระหว่างเอกสารภาษาอังกฤษกับการแปลเป็นภาษาไทย ให้ยึดถือตามเอกสารภาษาอังกฤษ

แหล่งข้อมูล