ตลาดหุ้นเวียดนามกำลังกลายเป็นประเด็นร้อนแรงที่สุดในภูมิภาคอาเซียน เดือนสิงหาคมที่ผ่านมา นักลงทุนต่างชาติเทขายสุทธิสูงสุดเป็นประวัติการณ์ มูลค่าสูงถึง 1,500 ล้านดอลลาร์ (ประมาณ 47,000 ล้านบาท) โดยเฉพาะหุ้นขนาดใหญ่อย่าง Vingroup, Techcombank และ Vinhomes ถูกขายออกหนัก จุดนี้เองที่ทำให้หลายฝ่ายตั้งคำถามว่า “เวียดนามกำลังเข้าสู่ภาวะฟองสบู่หรือไม่?”

เงินทุนไหลออก ค่าเงินดองกดดัน

ต่างชาติเทขายหุ้นเวียดนาม | Source: Bloomberg

แรงขายครั้งใหญ่เกิดขึ้นท่ามกลางความกังวลต่อค่าเงินดอง ที่อ่อนค่าลงกว่า 3.4% ตั้งแต่ต้นปี จนทำสถิติต่ำสุดเป็นประวัติการณ์ และถูกมองว่าเป็นสกุลเงินที่อ่อนแอที่สุดในอาเซียนปีนี้ นักวิเคราะห์จาก MUFG คาดว่าดองอาจร่วงต่อไปแตะ 26,500 ดองต่อดอลลาร์ ภายในสิ้นปี จากการนำเข้าที่เพิ่มสูงขึ้นและดุลบัญชีเดินสะพัดที่แคบลง

ค่าเงินดองเวียดนามเทียบกับดอลลาร์สหรัฐ | Source: Bloomberg

นี่จึงเป็นตัวเร่งให้เงินทุนต่างชาติเร่งถอนออก เพราะแม้หุ้นจะให้ผลตอบแทน แต่ถ้าค่าเงินอ่อนต่อเนื่อง กำไรก็หายไปกับอัตราแลกเปลี่ยน

ดัชนีพุ่งแรง แต่กระจุกตัวและพึ่งมาร์จิ้น

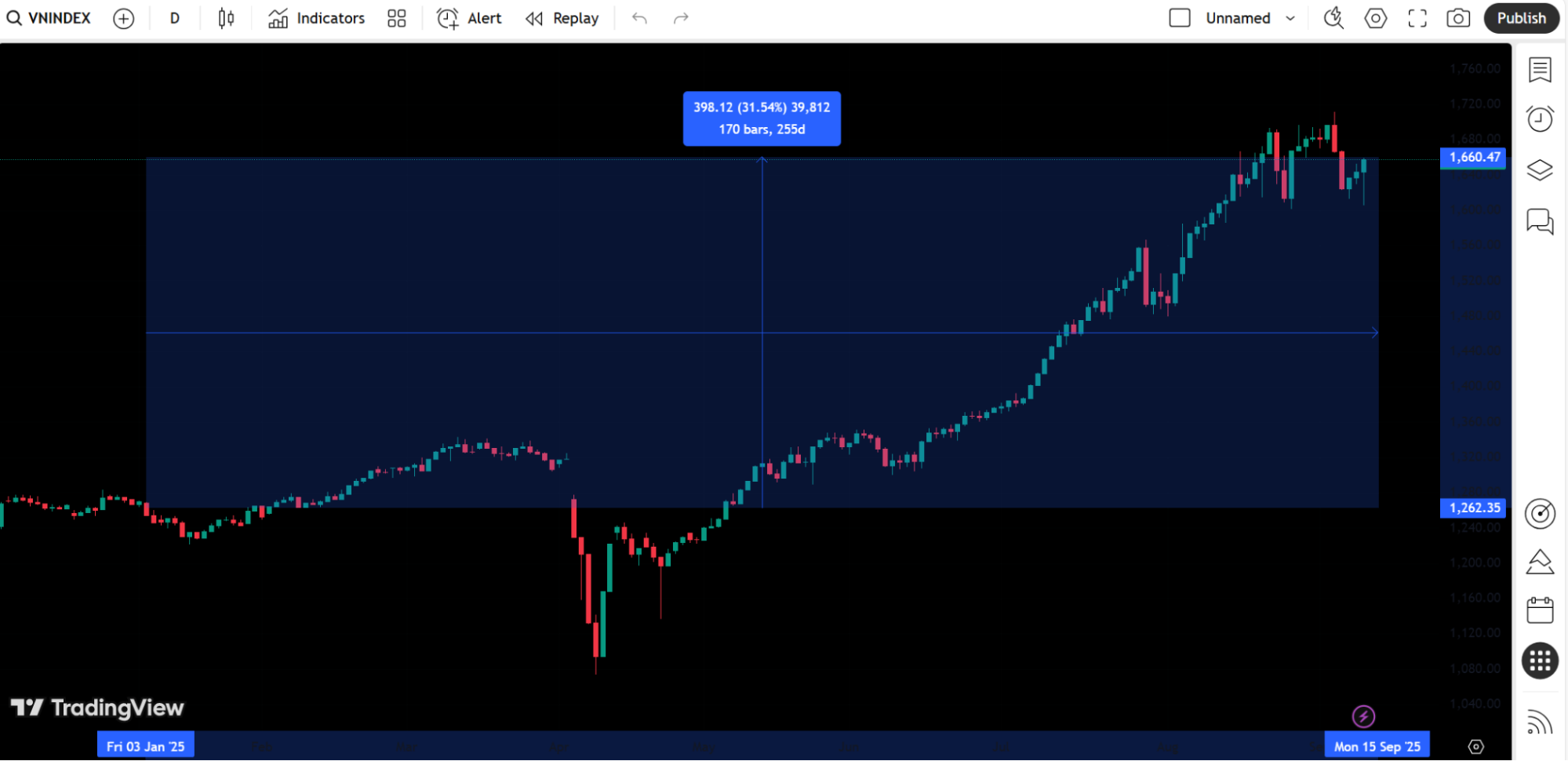

VN Index | Source: Tradingview as of 11/09/2025

แม้จะมีแรงขายจากต่างชาติ ตลาดหุ้นเวียดนามยังคงร้อนแรง ดัชนี VN Index พุ่งจาก 1,262 จุด เมื่อต้นปี มาแตะ 1,657 จุด เพิ่มขึ้นกว่า +30% YTD (ข้อมูล ณ วันที่ 11/09/2025) โดยแรงขับเคลื่อนหลักมาจากหุ้นเพียงไม่กี่ตัว หากตัดกลุ่ม Vingroup ออกไป การเติบโตของตลาดจริงเหลือเพียงราว 11% แสดงให้เห็นว่าภาพรวมตลาดมีความกระจุกตัวสูง

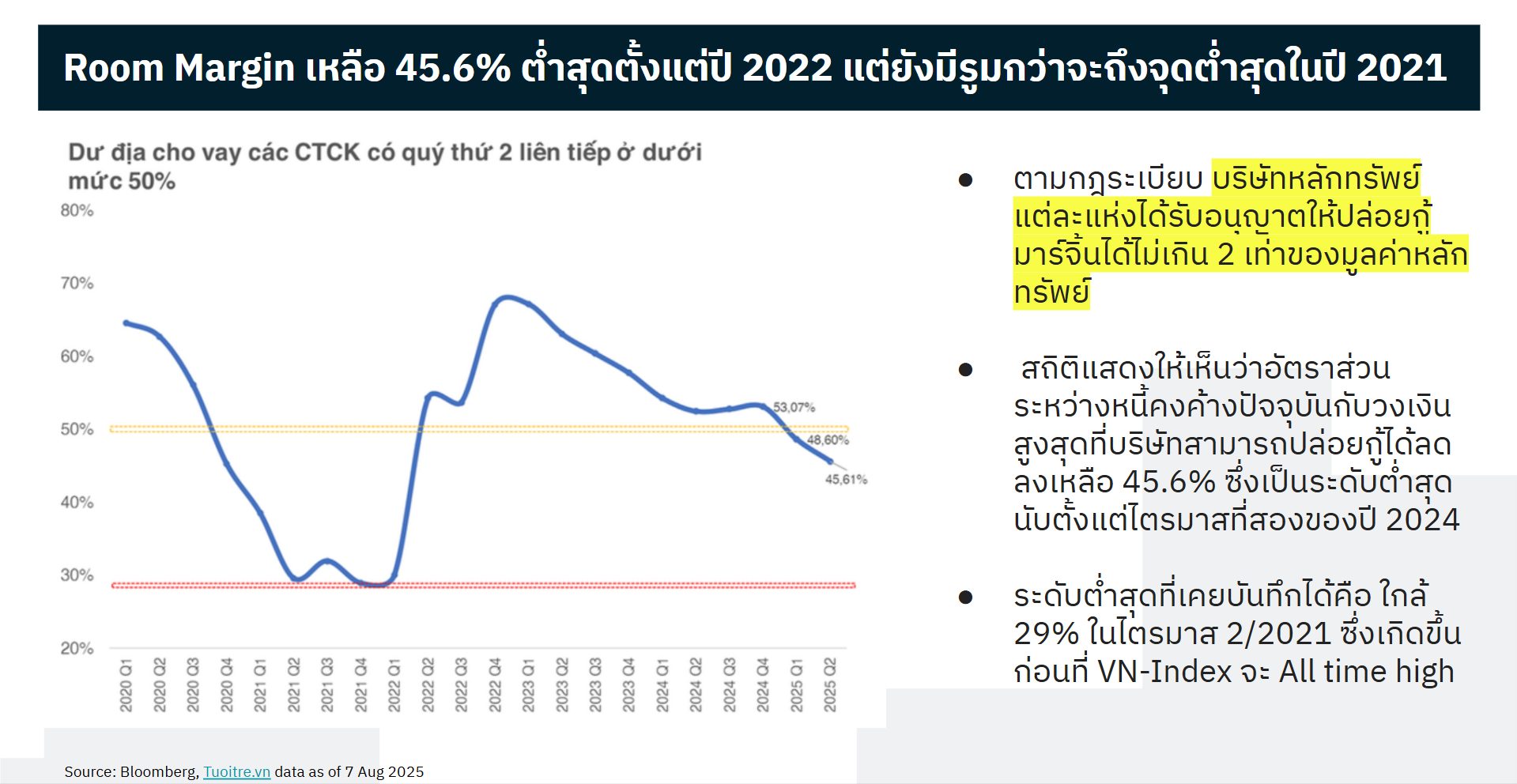

อีกหนึ่งสัญญาณที่น่าจับตาคือ Room Margin ของโบรกเกอร์ ซึ่งเหลือเพียง 45.6% ต่ำสุดนับตั้งแต่ปี 2022 สะท้อนว่ามีการใช้ Leverage อยู่ในระดับสูง และเมื่อตรวจสอบย้อนหลังพบว่า แพทเทิร์นแบบนี้เคยเกิดขึ้นช่วงตลาดทำ All-Time High และตามมาด้วยแรงขายเมื่อ Room Margin ลงไปแตะระดับต่ำกว่า 30%

ฟองสบู่หรือภาพลวงตา?

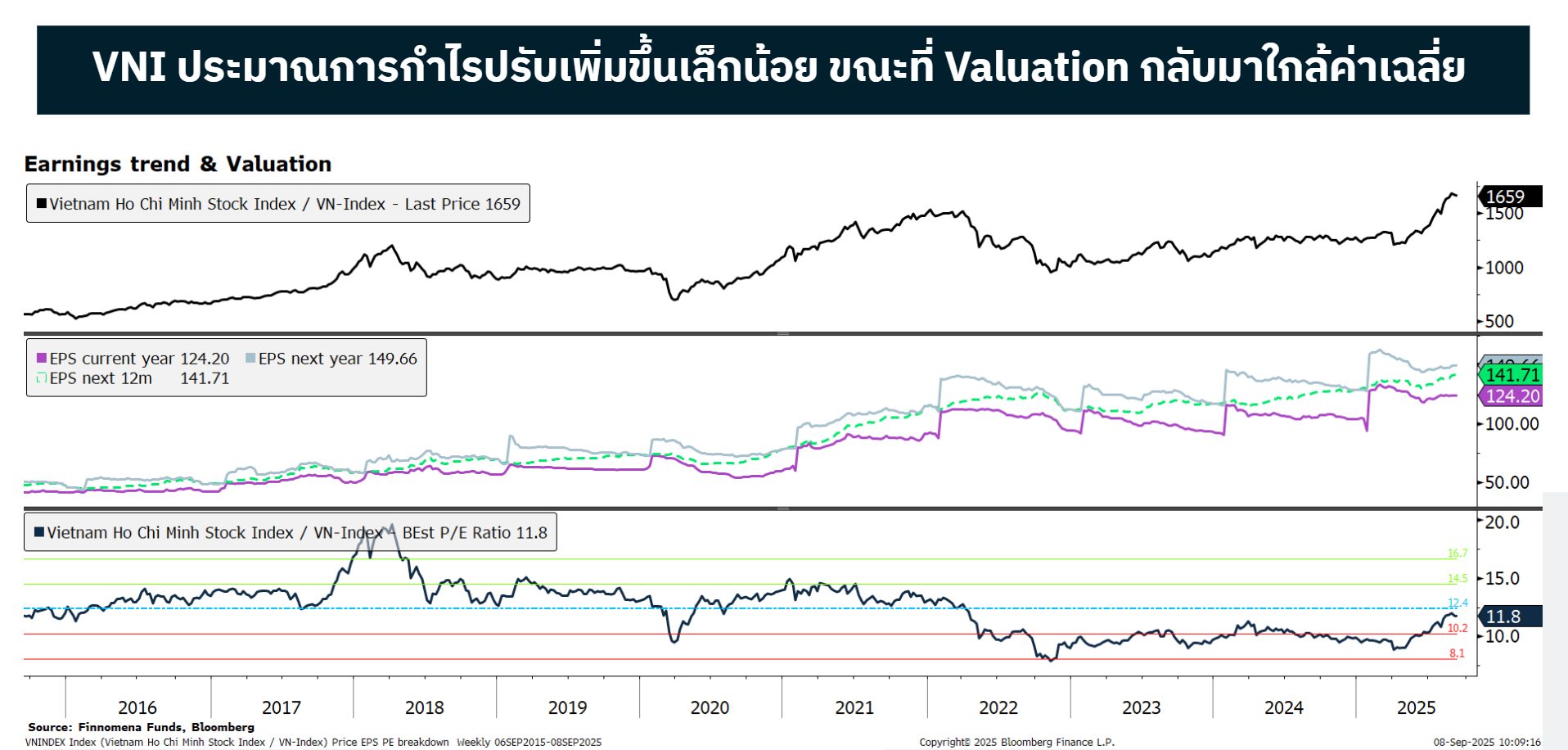

Valuation ตลาดหุ้นเวียดนาม | Source: Finnomena Funds, Bloomberg as of 08/09/2025

หากดูในเชิง Valuation ตลาดเวียดนามยังไม่ถึงขั้น “ฟองสบู่” สังเกตได้จากค่า P/E ของ VN Index เฉลี่ยอยู่ราว 11–13 เท่า ต่ำกว่าจุดฟองสบู่ในปี 2017 ที่เคยทะยานเกิน 20 เท่า และยังต่ำกว่าหลายตลาดในอาเซียน (ไทย 15–16 เท่า) นั่นหมายความว่าเวียดนามยังไม่ได้แพงเกินไปทั้งตลาด แต่ถูก “ลากขึ้น” โดยหุ้นใหญ่ไม่กี่ตัว

ขณะเดียวกันเศรษฐกิจจริงยังคงเติบโตแข็งแรง โดยครึ่งปีแรก GDP โต 7.5% ใกล้เป้าหมาย 8% ของรัฐบาล ขณะที่การลงทุนโครงสร้างพื้นฐานพุ่งกว่า 40% และดัชนีภาคการผลิต (PMI) อยู่เหนือระดับ 50 อย่างต่อเนื่อง แต่ออเดอร์ส่งออกยังหดตัวต่อเนื่องเพราะผลกระทบจาก Tariff

อัปเกรดตลาด ปัจจัยชี้ขาดหุ้นเวียดนาม

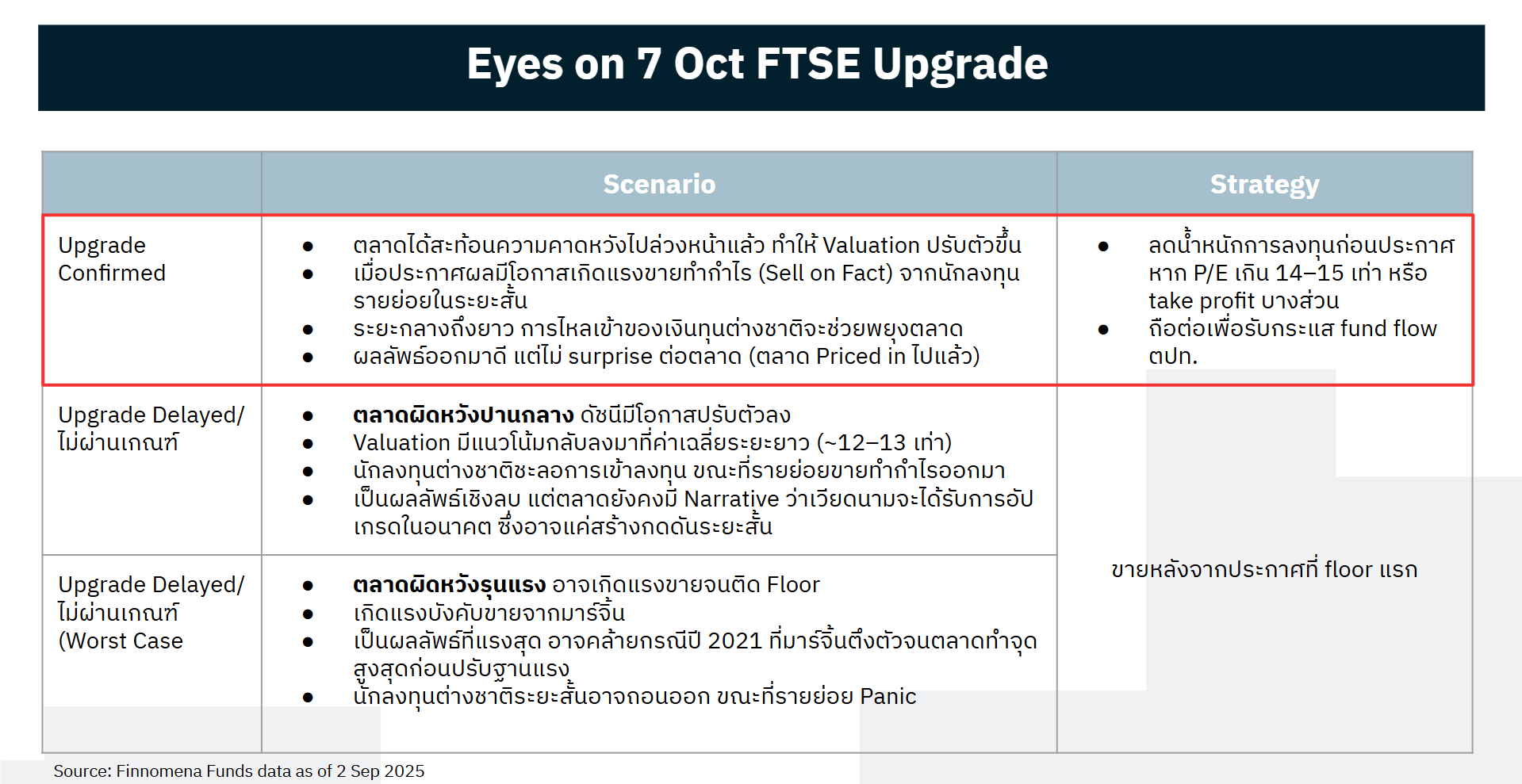

สิ่งที่นักลงทุนต้องจับตาอย่างใกล้ชิด คือการทบทวนสถานะตลาดของเวียดนามโดย FTSE ในวันที่ 7 ตุลาคมนี้ โดยการประกาศอัปเกรดตลาดเวียดนามอาจสะท้อนออกมาในหลายรูปแบบ แต่สิ่งสำคัญคือตลาดได้สะท้อนความคาดหวังไปล่วงหน้าแล้ว ทำให้มูลค่าหุ้น (Valuation) ปรับตัวสูงขึ้น

จับตา FTSE Upgrade | Source: Finnomena Funds as of 02/09/2025

- หากผลลัพธ์ออกมาตามคาดว่า “อัปเกรดสำเร็จ” (Upgrade Confirmed) นักลงทุนรายย่อยอาจเกิดแรงขายทำกำไรในระยะสั้น หรือที่เรียกว่า “Sell on Fact” แต่ในระยะกลางถึงยาว การไหลเข้าของเงินทุนต่างชาติจะช่วยพยุงตลาด ทำให้ภาพรวมยังเป็นบวก เพียงแต่ตลาดอาจไม่รู้สึกตื่นเต้น เพราะผลลัพธ์ดีแต่ไม่ Surprise เนื่องจากถูก Priced In ไปแล้ว

กลยุทธ์ที่เหมาะสมคือ ลดน้ำหนักการลงทุนก่อนประกาศ หาก P/E สูงเกิน 14–15 เท่า หรือทำกำไรบางส่วนไว้ และถือต่อเพื่อรอรับกระแสเงินทุนจากต่างชาติ - ในทางกลับกัน หากการอัปเกรด “เลื่อนหรือไม่ผ่านเกณฑ์” (Upgrade Delayed/Not Passed) ตลาดจะ ‘ผิดหวังปานกลาง’ ดัชนีมีแนวโน้มปรับตัวลง มูลค่าหุ้นมีโอกาสลดลงกลับสู่ค่าเฉลี่ยระยะยาวราว 12–13 เท่า นักลงทุนต่างชาติชะลอการเข้าลงทุน ขณะที่นักลงทุนรายย่อยอาจขายทำกำไรออกมา แม้ว่าผลลัพธ์เชิงลบเช่นนี้จะสร้างแรงกดดันระยะสั้น แต่ตลาดยังคงมี Narrative ว่าเวียดนามมีโอกาสได้รับการอัปเกรดในอนาคต ซึ่งช่วยให้แรงขายไม่รุนแรงเกินไป และสามารถขายออกได้ในระดับ Floor แรก

- สุดท้ายคือ Worst Case Scenario หากตลาดผิดหวังรุนแรง อาจเกิดแรงขายฉุกเฉินจนดัชนีติด Floor เกิดแรงบังคับขายจากมาร์จิ้น คล้ายกับปี 2021 เมื่อมาร์จิ้นตึงตัว ตลาดพุ่งขึ้นสุดแล้วปรับฐานแรง นักลงทุนต่างชาติระยะสั้นอาจถอนเงินออก ขณะที่นักลงทุนรายย่อยบางส่วนเกิด Panic สิ่งนี้สะท้อนว่าแม้เวียดนามจะมีศักยภาพสูง แต่แรงเก็งกำไรและการใช้ leverage สูง ทำให้ตลาดยังเปราะบางต่อข่าวหรือปัจจัยเชิงลบ กลยุทธ์ที่เหมาะสมคือ ขายออกได้ในระดับ Floor แรกเช่นกัน

ร้อนแรงเกินไป แต่ยังไม่ใช่ฟองสบู่

เวียดนามยังไม่ใช่ฟองสบู่เต็มรูปแบบ แต่เป็นตลาดที่ ‘ร้อนแรงเกินไป’ จากแรงเก็งกำไรและ Leverage สูง

ทั้งนี้ แรงขับเคลื่อนหลักกระจุกอยู่ในหุ้นขนาดใหญ่ โดยเฉพาะ Vingroup, Vinhomes และ VRE ทำให้ภาพรวมตลาดดูแข็งแรง แต่จริง ๆ แล้วอิงกับหุ้นไม่กี่ตัวเป็นหลัก

Room Margin | Source: Bloomberg, Tuoitre.vn data as of 07/08/2025

อีกสัญญาณที่น่าจับตาคือ Room Margin ของโบรกเกอร์ ที่เหลือเพียง 45.6% ต่ำสุดนับตั้งแต่ปี 2022 ซึ่งสะท้อนการใช้ leverage ในระดับสูง และหากมองย้อนหลัง Pattern แบบนี้เคยเกิดขึ้นช่วงตลาดทำ All-Time High และตามมาด้วยแรงขายเมื่อ Room Margin ลงไปแตะระดับต่ำกว่า 30%

ด้านเศรษฐกิจจริง ภาคการผลิตมีสัญญาณฟื้นตัวชัดเจน โดย Manufacturing PMI กลับมาอยู่เหนือ 50 ที่ 52.4 คำสั่งซื้อภายในประเทศเริ่มดีขึ้น แต่คำสั่งส่งออกยังหดต่อเนื่องเพราะผลกระทบจาก US tariffs

ความสนใจล่าสุดอยู่ที่การอัปเกรดสถานะตลาดโดย FTSE ในวันที่ 7 ตุลาคมนี้ หากเวียดนามได้รับการอัปเกรด แม้ตลาดอาจเผชิญแรงขายทำกำไรระยะสั้น (Sell on Fact) เพราะราคาสะท้อนความคาดหวังไปแล้ว

แต่ Effective Date ของการอัปเกรดจริง ซึ่งเร็วที่สุดจะเกิดในเดือนมีนาคม 2026 คือตัวแปรสำคัญในการดึงเงินทุนต่างชาติกลับเข้าสู่ตลาดในระยะกลาง–ยาว

มุมมองการลงทุน

- ระยะสั้น ตลาดขับเคลื่อนด้วย Leverage สูง และความคาดหวังเรื่อง FTSE Upgrade หากผลลัพธ์ไม่เป็นไปตามคาด ความเสี่ยงปรับฐานระยะสั้นมีสูง

- ระยะกลาง–ยาว เศรษฐกิจมหภาคยังแข็งแกร่ง การลงทุนโครงสร้างพื้นฐานและสินเชื่อขยายตัวต่อเนื่อง เวียดนามยังคงเป็น Positive Story สำหรับนักลงทุนระยะยาว

เราจึงเปลี่ยนมุมมองจาก Slightly Positive เป็น Neutral โดยมีกลยุทธ์คือ Wait and See จนถึงวันที่ 7 ตุลาคม

คำเตือน: ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต และผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | กองทุนรวมนี้ลงทุนกระจุกตัวในผู้ออกตราสารหรือประเทศใดประเทศหนึ่ง จึงมีความเสี่ยงที่ผู้ลงทุนอาจสูญเสียเงินลงทุนจำนวนมาก ผู้ลงทุนจึงควรพิจารณาการกระจายความเสี่ยงของ พอร์ตการลงทุนโดยรวมของตนเองด้วย | คำแนะนำการลงทุนนี้เป็นไปตามกรอบการพิจารณาของ Finnomena Funds ซึ่งมีเป้าหมายในการสร้างโอกาสรับผลตอบแทนในระยะเวลาตามแต่ละประเภทของพอร์ตเท่านั้น บริษัทมิได้การันตีถึงผลตอบแทนที่จะได้จากคำแนะนำการลงทุนดังกล่าว มีความเสี่ยงที่ผลตอบแทนอาจไม่เป็นไปตามคาดหวัง หรือมีผลขาดทุนได้ | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE @FinnomenaPort | สำหรับผู้ลงทุนในความดูแลของ Kept by krungsri ติดต่อทีม Kept help center ที่หมายเลขโทรศัพท์ 02 296 6299