ปัจจุบันเทรนด์เกษียณโสดมาแรงมาก ด้วยสภาพเศรษฐกิจและสังคมที่ทำให้คนยุคนี้ตัดสินใจเกษียณแบบโสด ๆ น่าจะดีกว่า ซึ่งแม้จะเกษียณโสดก็ต้องวางแผนการเงินไว้ด้วย เพราะถ้าเกษียณโสดแบบไม่มีเงินใช้คงไม่ดีแน่ ๆ

ลองมาดูกันว่าหากคิดจะ “เกษียณโสด” ต้องเตรียมตัวอย่างไร และต้องวางแผนการเงินอย่างไรให้บั้นปลายชีวิตเกษียณโสดมีเงินใช้อยู่ได้สบาย ๆ

Finnomena Funds Goals Navigator นวัตกรรมวางแผนการลงทุนจัดพอร์ตระดับโลก ตอบโจทย์ทุกเป้าหมายชีวิต ร่วมเคียงข้างคุณจนถึงฝัน

👉 ลงทะเบียนรับบริการ คลิก https://finno.me/gnavi-web

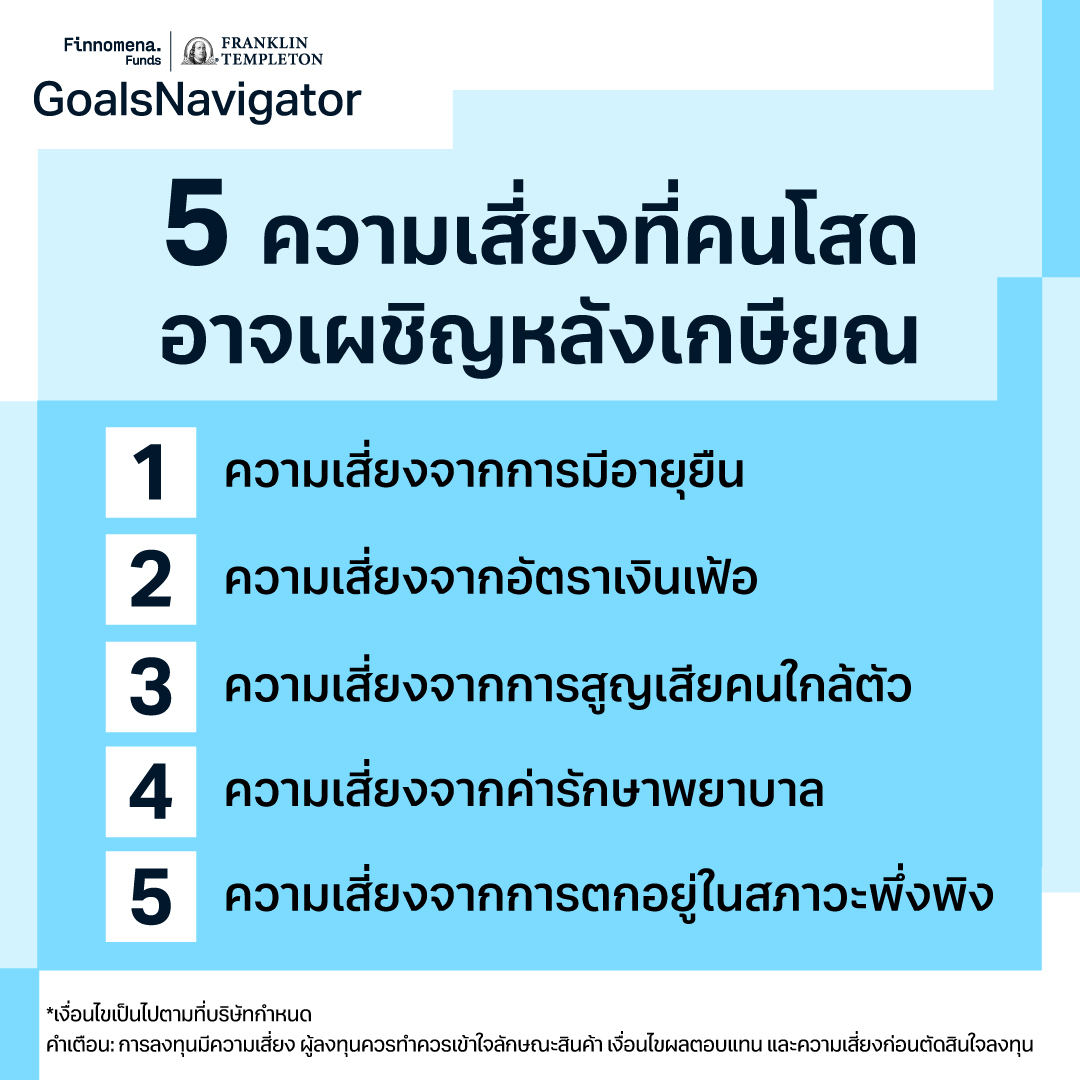

เตรียมตัวให้พร้อม! 5 ความเสี่ยงที่คนโสดอาจเผชิญหลังเกษียณ

- ความเสี่ยงจากการมีอายุยืน: แน่นอนว่าเราไม่สามารถรู้ได้ว่าจะมีชีวิตอยู่ถึงอายุกี่ปี หากอายุยืนแล้วไม่ได้วางแผนเกษียณไว้ อาจทำให้ชีวิตเกษียณโสดไม่มีความสุขได้

- ความเสี่ยงจากอัตราเงินเฟ้อ: อัตราเงินเฟ้อทั่วไปของประเทศไทยปัจจุบันอยู่ที่ 3% ต่อปี แสดงว่าในทุก ๆ ปีเราต้องใช้เงินมากขึ้นเพื่อซื้อสินค้าและบริการต่าง ๆ

- ความเสี่ยงจากการสูญเสียคนใกล้ตัว: แม้ว่าจะเกษียณโสด ไม่มีครอบครัว แต่ก็คงหนีไม่พ้นความสูญเสียของคนใกล้ตัว ไม่ว่าจะเป็น เพื่อน พี่น้อง คนรู้จัก

- ความเสี่ยงจากค่ารักษาพยาบาล: จากสถิติพบว่าเงินเฟ้อของค่ารักษาพยาบาลในประเทศไทยสูงถึง 7-8% ต่อปี หมายความว่าในอีก 8-10 ปีข้างหน้า เราต้องจ่ายเงินค่ารักษาพยาบาลเพิ่มขึ้น 2 เท่าจากปัจจุบัน

- ความเสี่ยงจากการตกอยู่ในสภาวะพึ่งพิง: ในช่วงบั้นปลายชีวิตเรื่องสุขภาพสำคัญที่สุด เมื่อตัดสินใจเกษียณโสดแล้วสิ่งที่ต้องตระหนักคือหากป่วยหนักถึงขั้นต้องนอนติดเตียงคงจะไม่มีลูกหลานมาคอยดูแล

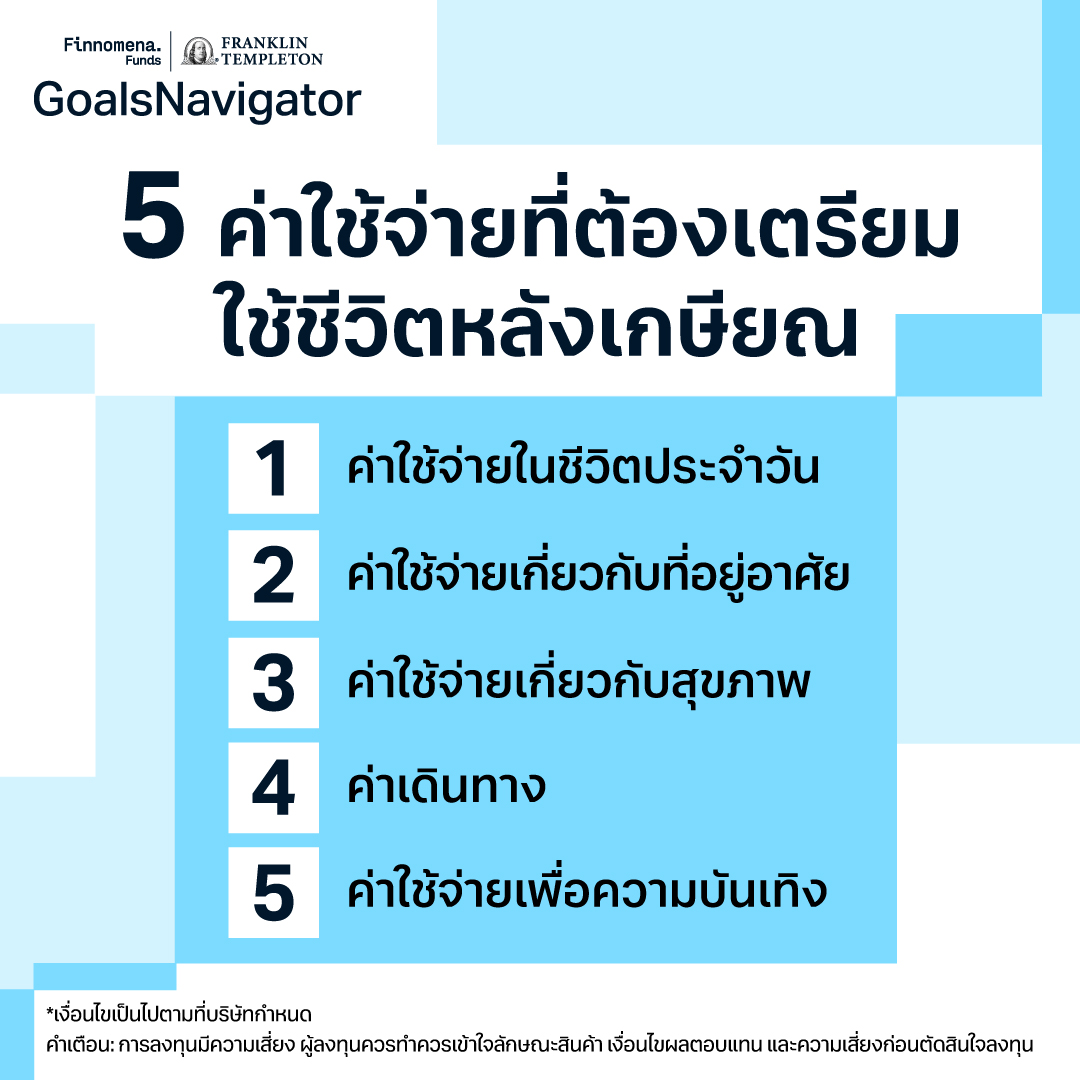

5 ค่าใช้จ่ายที่ต้องเตรียมสำหรับใช้ชีวิตหลังเกษียณ

เพื่อให้สามารถวางแผนค่าใช้จ่ายหลังเกษียณได้ง่ายขึ้น เราจึงแบ่งค่าใช้จ่ายที่ต้องเตรียมสำหรับใช้ชีวิตหลังเกษียณมา 5 กลุ่มหลัก ๆ ได้แก่

- ค่าใช้จ่ายในชีวิตประจำวัน เช่น ค่าอาหาร ค่าของใช้ในบ้าน เสื้อผ้า เป็นต้น

- ค่าใช้จ่ายเกี่ยวกับที่อยู่อาศัย เช่น ค่าน้ำ ค่าไฟ ค่าอินเทอร์เน็ต ค่าเช่าบ้าน/คอนโด เป็นต้น

- ค่าใช้จ่ายเกี่ยวกับสุขภาพ เช่น ประกันสุขภาพ ประกันชีวิต ค่ารักษาพยาบาล ค่ายา ค่าวิตามินบำรุงร่างกาย เป็นต้น

- ค่าเดินทาง เช่น ค่าน้ำมันรถ ค่าขนส่งสาธารณะ ค่าทางด่วน ค่าใช้จ่ายซ่อมบำรุงรักษารถยนต์ ค่าประกันรถยนต์ เป็นต้น

- ค่าใช้จ่ายเพื่อความบันเทิง เช่น ชอปปิง ท่องเที่ยว สังสรรค์ เป็นต้น

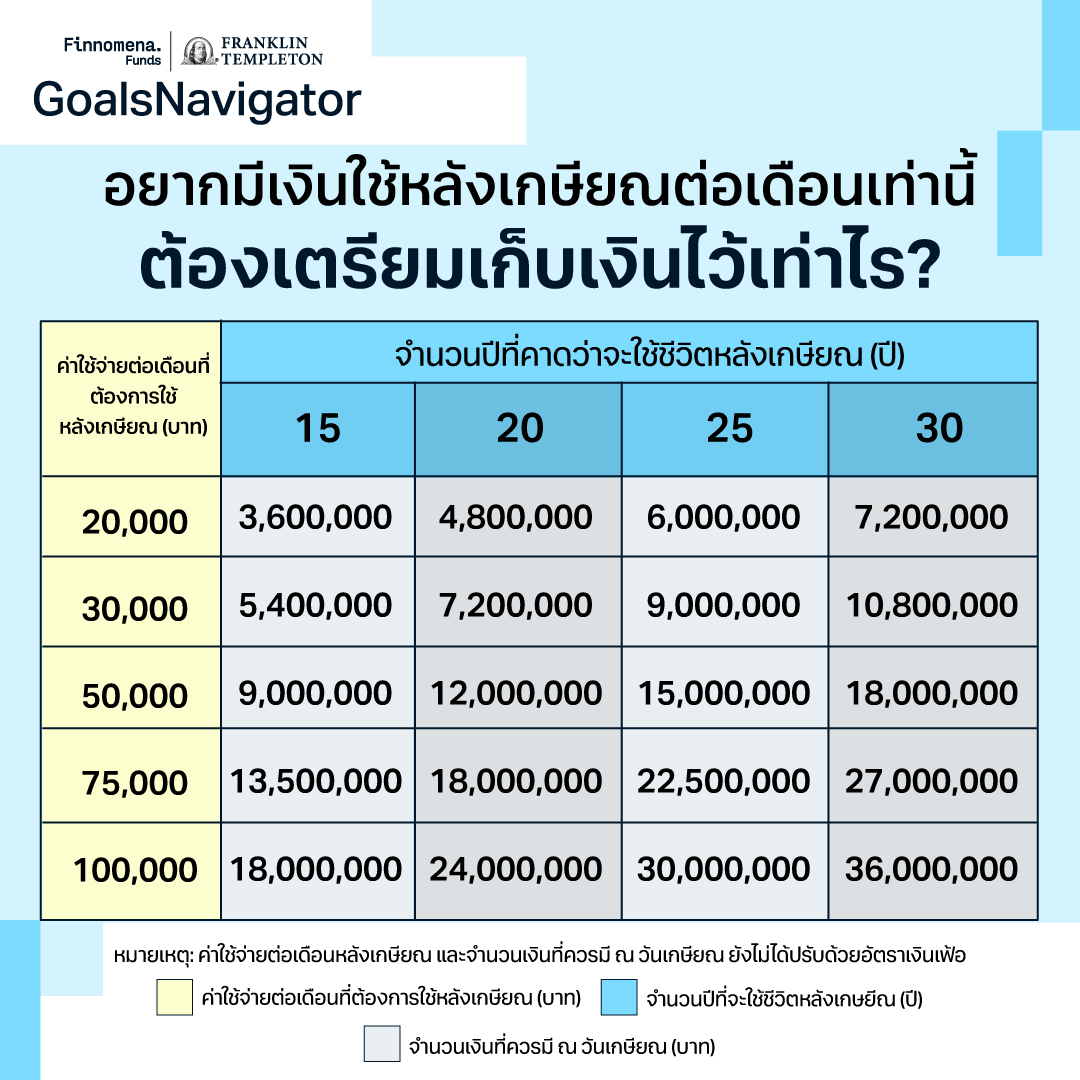

อยากมีเงินใช้หลังเกษียณโสดต่อเดือนเท่านี้ต้องเตรียมเก็บเงินไว้เท่าไร?

หลังจากที่ทราบแล้วว่าค่าใช้จ่ายที่ต้องเตรียมพร้อมไว้สำหรับใช้ชีวิตหลังเกษียณมีอะไรบ้าง ก็ลองมาวางแผนดูว่าเราอยากมีเงินใช้หลังเกษียณเดือนละเท่าไร และนำมาคำนวณเงินที่ต้องเตรียมไว้ โดยมีสูตรคำนวณ ดังนี้

จำนวนเงินที่ควรมี ณ วันเกษียณ = ค่าใช้จ่ายต่อเดือนที่ต้องการใช้หลังเกษียณ x 12 (เดือน) x จำนวนปีที่คาดว่าจะใช้ชีวิตหลังเกษียณ

ตัวอย่างเช่น A ต้องการใช้เงินหลังเกษียณเดือนละ 30,000 บาท และคาดว่าจะใช้ชีวิตหลังเกษียณไปอีก 20 ปี ดังนั้นจำนวนเงินที่ควรมี ณ วันเกษียณ ของ A จะเท่ากับ 30,000 x 12 x 20 = 7,200,000 บาท

ทั้งนี้ส่วนใหญ่แล้ว ค่าใช้จ่ายต่อเดือนหลังเกษียณจะลดลงอยู่ที่ประมาณ 70-80% ของค่าใช้จ่ายก่อนเกษียณ

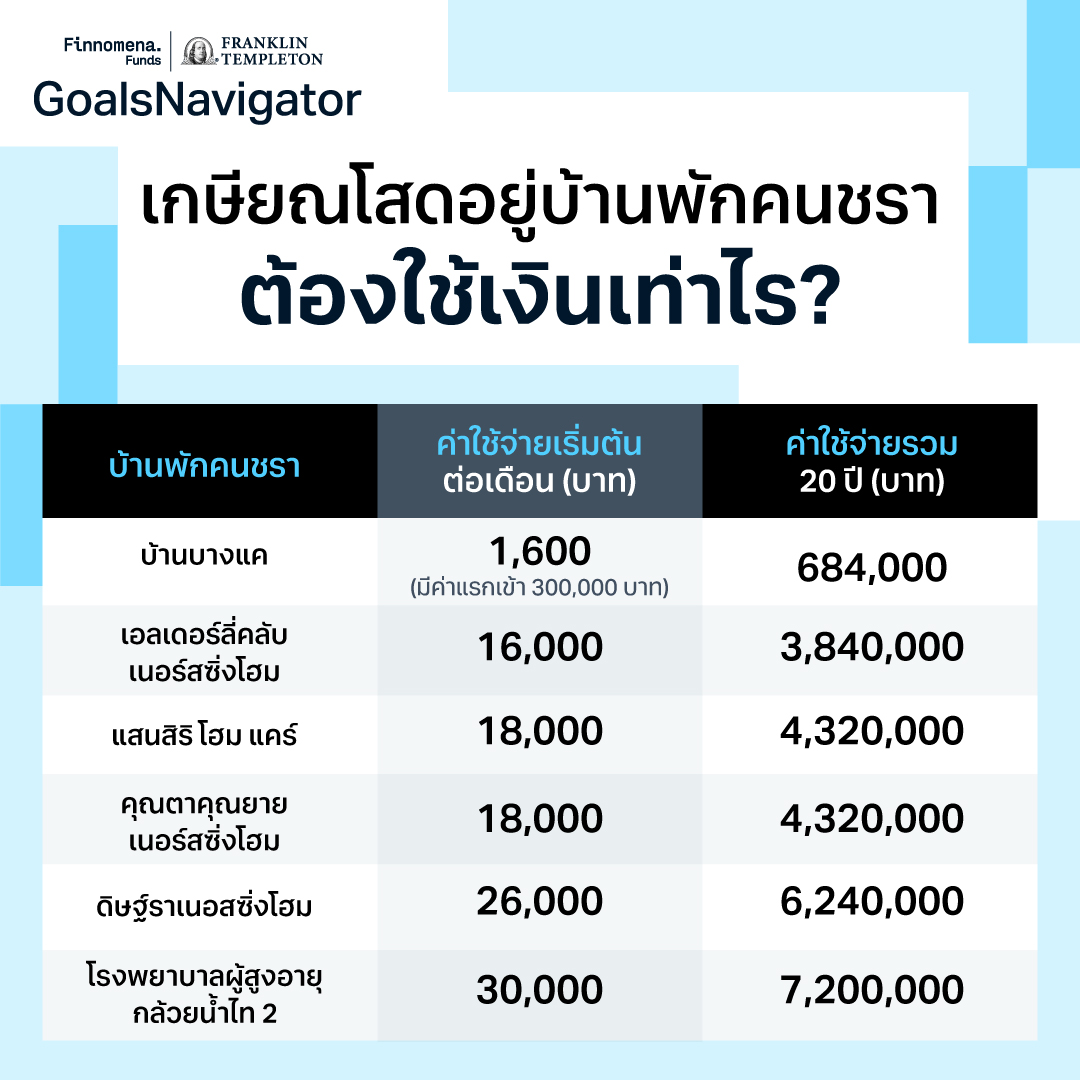

เกษียณโสดอยู่ “บ้านพักคนชรา” ต้องใช้เงินเท่าไร?

เมื่อจะใช้ชีวิตเกษียณโสด ไม่มีลูกหลานดูแล “บ้านพักคนชรา” จึงเป็นอีกหนึ่งทางเลือกของชาวเกษียณโสดที่จะฝากชีวิตบั้นปลายไว้

บ้านพักคนชรามีให้เลือกหลายแบบหลายสไตล์ แต่ละแบบก็มีราคาที่แตกต่างกันไป เช่น บ้านบางแค ราคาค่อนข้างถูก เหมาะสำหรับสายประหยัด ค่าใช้จ่ายเริ่มต้นต่อเดือนอยู่ที่ 1,600 บาท ค่าใช้จ่ายรวม 20 ปี อยู่ที่ 684,000 บาท รวมค่าแรกเข้า 300,000 บาท แล้ว

“เงินเฟ้อ” ศัตรูตัวร้ายที่จะทำให้แผนเกษียณโสดไม่สำเร็จ

อย่างไรก็ตาม ทั้งจำนวนเงินที่ควรมี ณ วันเกษียณ และเงินที่ต้องเตรียมสำหรับอยู่บ้านพักคนชราดังกล่าว “ยังไม่รวมเงินเฟ้อ” ซึ่งอย่างที่ทราบกันดีว่า หากนำเงินเฟ้อมาคำนวณด้วยแล้ว เราจะต้องเก็บเงินเพิ่มขึ้น

ตัวอย่างเช่น จากเดิม A อายุ 35 ปี ต้องการเกษียณอายุ 60 ปี จึงต้องเตรียมเงิน ณ วันเกษียณไว้ 7,200,000 บาท เพื่อมีเงินใช้หลังเกษียณต่อเดือน 30,000 บาท หากนำอัตราเงินเฟ้อทั่วไปที่ 3% ต่อปี มาคำนวณด้วย เงินที่ต้องเตรียมจะกลายเป็น 17,476,289.79 บาท หรือต้องเก็บเพิ่ม 10,276,289.8 บาท

ในขณะที่อัตราเงินเฟ้อที่อยู่อาศัย โดยปกติแล้วจะเพิ่มขึ้นปีละ 5% ดังนั้นถ้า A วางแผนอยู่บ้านคนชราในราคา 3,000,000 บาท ณ วันนี้ หากนำเงินเฟ้อมาคำนวณด้วยแล้ว A จะต้องเตรียมเงินสำหรับบ้านพักคนชราเท่ากับ 12,965,827.12 บาท หรือต้องเก็บเพิ่ม 9,965,827.12 บาท

เห็นจำนวนเงินที่ต้องเก็บเพิ่มขึ้นขนาดนี้แล้ว หลาย ๆ คนคงมีคำถามว่า แล้วแบบนี้จะวางแผนเกษียณโสดอย่างไรให้สามารถชีวิตหลังเกษียณได้อย่างมีความสุข? ลองมาดูตัวช่วยที่จะทำให้การวางแผนเกษียณโสดของคุณง่ายขึ้น ซึ่งเราจะพาทุกคนไปรู้จักกันต่อจากนี้

วางแผนเกษียณโสดให้บั้นปลายชีวิตอยู่สบายด้วย Goals Navigator

Goals Navigator นวัตกรรมที่มาพร้อมกับบริการวางแผนลงทุนจัดพอร์ตระดับโลกหนึ่งเดียวในประเทศไทย ที่ทาง Finnomena Funds และ Franklin Templeton ร่วมมือกันพัฒนาและออกแบบ เพื่อตอบโจทย์ทุกไลฟ์สไตล์และเป้าหมายการลงทุน ลองมาดูกันว่า Goals Navigator จะช่วยวางแผนเกษียณโสดได้อย่างไร

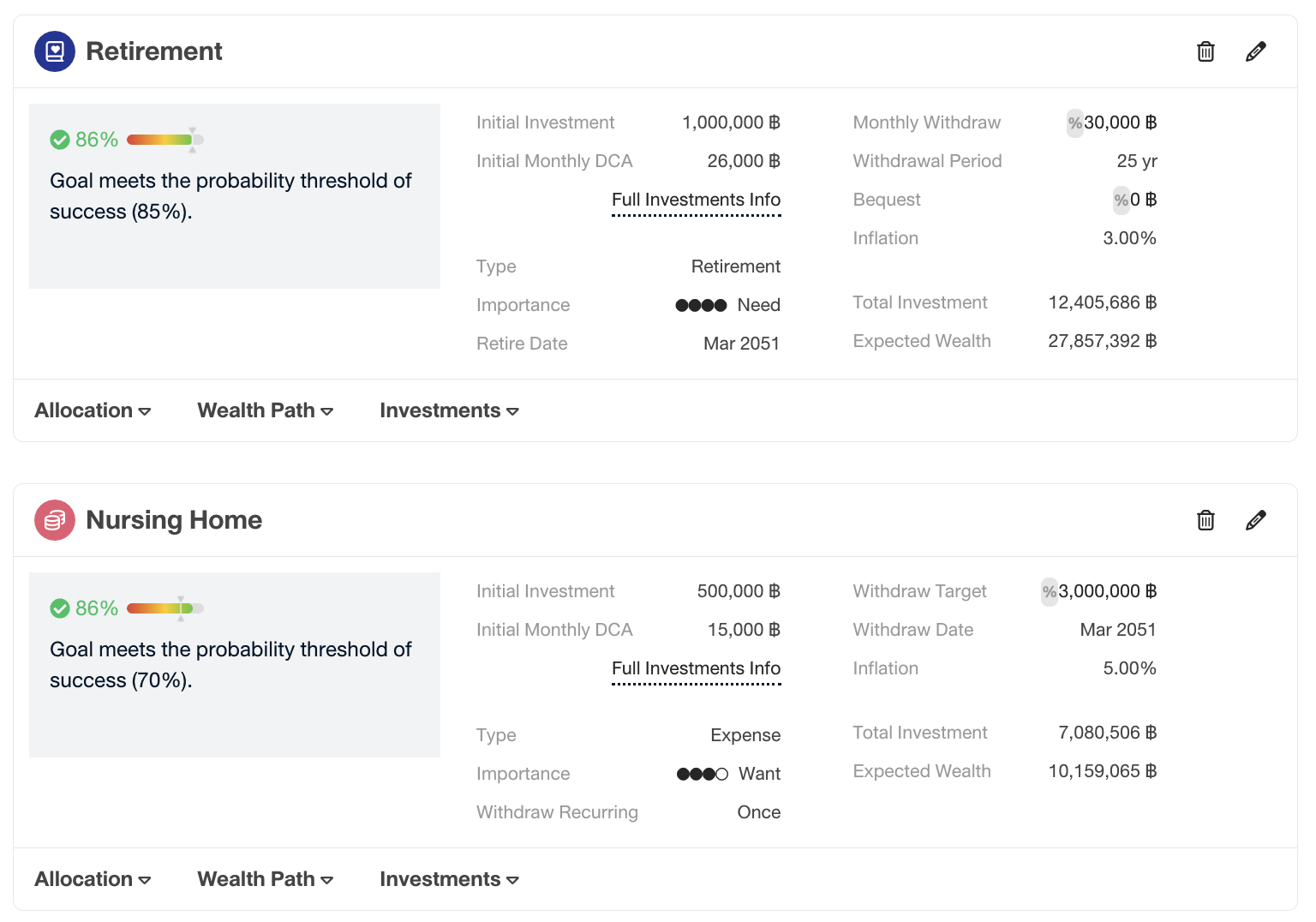

ตัวอย่างเช่น A ปัจจุบันอายุ 35 ปี มีเป้าหมายเกษียณโสด ต้องการใช้เงินหลังเกษียณเดือนละ 30,000 บาท วางแผนเกษียณตอนอายุ 60 ปี คาดไว้ว่าอยู่ไปจนถึงอายุ 85 ปี และต้องการอยู่บ้านพักคนชราที่ราคา 3,000,000 บาท ดังนั้นนางสาว A ต้องวางแผนเก็บเงิน 2 ก้อนคือ เงินสำหรับใช้ชีวิตหลังเกษียณ และเงินสำหรับบ้านพักคนชรา

เงินก้อนแรก เงินสำหรับใช้ชีวิตหลังเกษียณ เริ่มด้วยเงินลงทุนตั้งแต่ 1 ล้านบาท ลงทุนต่อเดือน 26,000 บาท โดยลงทุนเพิ่มขึ้นปีละ 3% ตามเงินเดือนที่ปรับขึ้น และคิดอัตราเงินเฟ้อที่ 3% ต่อปี หากลงทุนตามเงื่อนไขดังกล่าว A จะมีโอกาสสำเร็จตามเป้าหมาย 86%

เงินก้อนที่สอง เงินสำหรับบ้านพักคนชรา เริ่มด้วยเงินลงทุนตั้งแต่ 500,000 บาท ลงทุนต่อเดือน 15,000 บาท โดยลงทุนเพิ่มขึ้นปีละ 3% ตามเงินเดือนที่ปรับขึ้นเช่นเดียวกับเงินสำหรับใช้ชีวิตหลังเกษียณ และคิดอัตราเงินเฟ้อที่ 5% ต่อปี หากลงทุนตามเงื่อนไขดังกล่าว A จะมีโอกาสสำเร็จตามเป้าหมาย 86%

ตัวอย่างแผนการเงินสำหรับชีวิตหลังเกษียณและบ้านพักคนชรา

Source: Finnomena Funds as of 25/03/2026

ซึ่งหากได้รับเงินโบนัสมาหรือเงินก้อนอื่น ๆ สามารถนำมาลงทุนเพิ่มเพื่อเพิ่มโอกาสสำเร็จของเป้าหมายได้ จะเห็นได้ว่าหากมี Goals Navigator เป็นตัวช่วยจะทำให้วางแผนเกษียณง่ายขึ้นเป็นอย่างมาก เพราะระบบจะคำนวณผลสำเร็จจากเงื่อนไขการลงทุนต่าง ๆ มาให้เสร็จสรรพ ไม่ต้องคำนวณเองให้ยุ่งยาก

ใครที่อยากเกษียณโสดแต่ยังไม่รู้ว่าจะเริ่มวางแผนอย่างไร หรืออยากมีตัวช่วยทำให้การวางแผนเกษียณโสดป็นเรื่องง่ายยิ่งขึ้น ลองให้ Goals Navigator ช่วยคุณกับนวัตกรรมที่มาพร้อมกับบริการวางแผนลงทุนจัดพอร์ตระดับโลกหนึ่งเดียวในประเทศไทยที่ทาง Finnomena Funds และ Franklin Templeton ร่วมมือกันพัฒนาและออกแบบ เพื่อตอบโจทย์ทุกไลฟ์สไตล์และเป้าหมายการลงทุน ไม่ว่าคุณอยากมีชีวิตเกษียณโสดแบบไหน Goals Navigator ก็พร้อมทำฝันนั้นให้เป็นจริงได้*

Finnomena Funds Goals Navigator นวัตกรรมวางแผนการลงทุนจัดพอร์ตระดับโลก ตอบโจทย์ทุกเป้าหมายชีวิต ร่วมเคียงข้างคุณจนถึงฝัน

👉 ลงทะเบียนรับบริการ คลิก https://finno.me/gnavi-web

*เงื่อนไขเป็นไปตามที่บริษัทกำหนด

คำเตือน

การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำควรเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน โดยสามารถขอข้อมูลจากผู้แนะนำก่อนตัดสินใจลงทุน | การลงทุนในกองทุนรวมไม่ใช่การฝากเงิน | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน | สอบถามข้อมูลเพิ่มเติมหรือขอรับหนังสือชี้ชวนได้ที่บริษัทหลักทรัพย์นายหน้าซื้อขายหน่วยลงทุน ฟินโนมีนา จำกัด ในช่วงเวลาวันทำการตั้งแต่ 09:00-17:00 น. ที่หมายเลขโทรศัพท์ 02 026 5100 และทาง LINE “@FINNOMENAPORT”