เมื่อย่างเข้าสู่กลางไตรมาสสามของทุกปี เมื่อตัวเลขการเติบโตทางเศรษฐกิจ และงบกลางปีของบริษัทจดทะเบียนประกาศออกมาจนครบ นักลงทุนสถาบันก็จะเริ่มลงทุนโดยมองข้ามไปถึงปีหน้าเป็นหลัก ซึ่งปีนี้จัดว่าสถานการณ์ถือว่าพิเศษกว่าทุกครั้งเพราะเราอยู่ในสถานการณ์วิกฤตโรคระบาด COVID-19 ที่เศรษฐกิจทั่วโลกเข้าสู่ภาวะถดถอย (Recession) อย่างรุนแรง โดยเฉพาะตัวเลขไตรมาสที่สองที่ผ่านมา คำถามสำคัญคือเมื่อมองไปถึงปีหน้า พ.ศ. 2564 แล้วแนวโน้มการฟื้นตัวเป็นอย่างไร

เศรษฐกิจโลก และสหรัฐฯ ในปี 2564

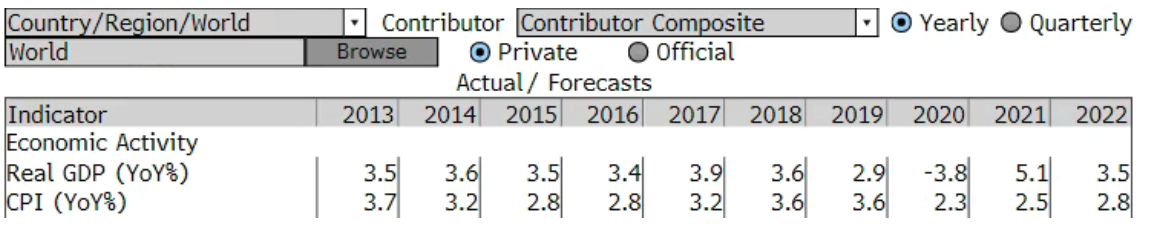

นักวิเคราะห์โดยเฉลี่ยที่ลงตัวเลขประมาณการใน Bloomberg คาดว่าเศรษฐกิจโลกจะฟื้นตัวถึง 5.1% ในปี 2564 จากที่จะหดตัวในปี 2563 ขณะที่มองว่าเศรษฐกิจสหรัฐฯ จะเติบโต 3.8% ในปีหน้าขณะที่ติดลบ -5.1% ในปีนี้ ซึ่งนับเป็นการฟื้นตัวที่จัดว่าดีทีเดียว

รูปที่ 1 ประมาณการเศรษฐกิจและเงินเฟ้อโลก |ที่มา Bloomberg

รูปที่ 2 ประมาณการเศรษฐกิจและเงินเฟ้อสหรัฐฯ |ที่มา Bloomberg

เมื่อดูจากตัวเลขเศรษฐกิจสหรัฐฯ ในไตรมาส 3 ของปี 2563 ที่ทยอยประกาศออกมาพบว่าตัวเลขเริ่มมีการทยอยฟื้นตัวขึ้นเป็นลำดับทั้งตัวเลขการจ้างงาน ตัวเลขด้านการผลิต การบริโภค และแม้ตัวเลขผู้ติดเชื้อในสหรัฐฯ จะยังสูงขึ้น แต่อัตราการเสียชีวิตกลับลดลง

อีกประเด็นที่สำคัญคือเรื่องของวัคซีนซึ่งดูมีความคืบหน้าเป็นลำดับทั้งจากทางจีน รัสเซีย และสหรัฐฯ ซึ่งถ้าโลกมีความหวังได้วัคซีนเมื่อไหร่ และสามารถนำออกแจกจ่ายได้ในวงกว้าง ความเชื่อมั่นของภาคผู้บริโภคและการท่องเที่ยวน่าจะเริ่มฟื้นตัวได้อย่างชัดเจน

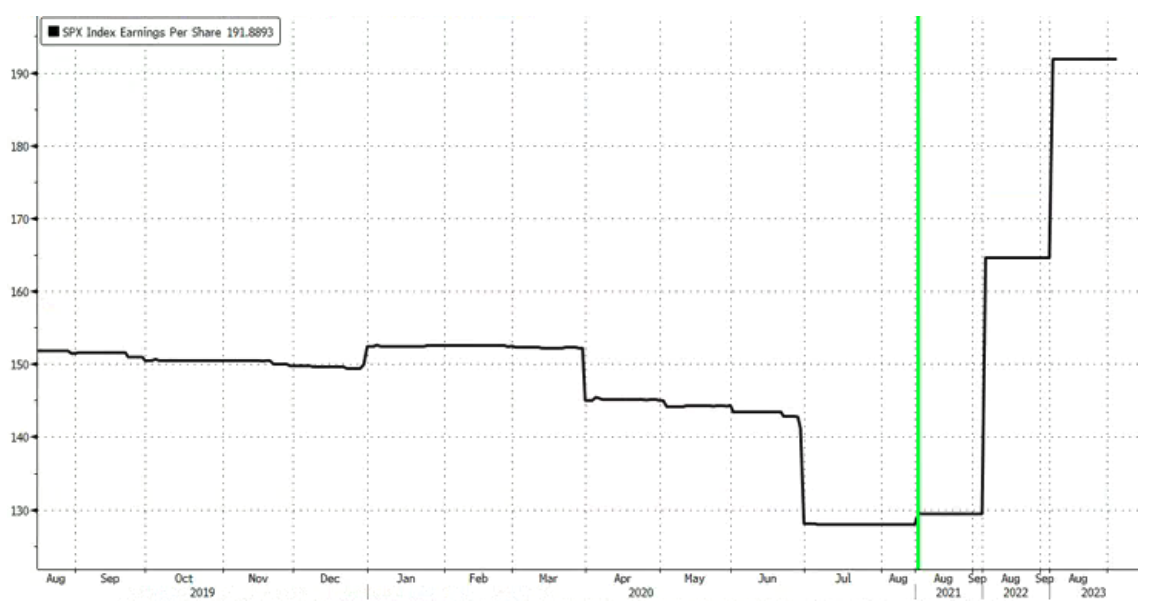

รูปที่ 3 ตัวเลข EPS ของ S&P 500 | ที่มา Bloomberg

หากเราดูกันที่กำไรต่อหุ้นของดัชนี S&P 500 หลังงบไตรมาส 2 ประกาศซึ่งน่าจะเป็นไตรมาสที่แย่ที่สุดที่ได้รับผลกระทบจากวิกฤตครั้งนี้ EPS ของ S&P 500 อยู่ที่ประมาณ 130 ขณะที่นักวิเคราะห์คาดว่าตัวเลข EPS จะเพิ่มขึ้นไปที่ 165 ในปีหน้า ซึ่งจะทำให้ระดับอัตราส่วน P/E ปรับลดลงจาก 26 เท่า เป็น 20 เท่า โดยในช่วงเวลาที่เหลือของปีนี้นักลงทุนจะเริ่มมองไปที่แนวโน้มกำไรของปีหน้าว่าจะฟื้นตัวได้เร็ว หรือช้าอย่างไร

ตลาดหุ้นจะหยุดขึ้นตอนไหน

ในขณะที่ปัจจัยพื้นฐานเริ่มจะดูดีขึ้นในปีหน้า แต่เราต้องไม่ลืมว่าดัชนีราคาหุ้นโดยเฉพาะของสหรัฐฯ นั้นก็ได้ปรับตัวขึ้นไปไม่น้อยจนทำให้ระดับ Valuation อยู่ในเกณฑ์ที่แพงมากที่สุดครั้งหนึ่งในประวัติศาสตร์

สาเหตุที่ Valuation แพงนั้นมาจากการนโยบายการเงินที่ผ่อนคลายทำให้ดอกเบี้ยอยู่ในระดับต่ำใกล้ศูนย์เปอร์เซ็นต์ และยังมีการกระตุ้นฉีดเงินผ่านทั้งนโยบายการเงิน (QE) และนโยบายการคลังเป็นปริมาณมากที่สุดครั้งหนึ่งในประวัติศาสตร์

ถ้าเมื่อไหร่ FED เริ่มมองว่าอัตราเงินเฟ้ออยู่ในเกณฑ์ที่พอใจคือ 2% จากปัจจุบันที่ Core PCE ของปีนี้ที่อยู่ประมาณ 1% และตลาดคาดการณ์ 1.6% สำหรับปีหน้า และตัวเลขการจ้างงานกลับมาอยู่ในภาวะปกติ การอัดฉีด QE ก็จะเริ่มน้อยลง ซึ่งผู้เขียนมองว่าตลาดจะมีการปรับฐานอย่างรุนแรงคล้าย ๆ กับช่วงที่ FED เคยหยุด QE ในค.ศ. 2013 ที่ผ่านมา

โดยสรุป เราอยู่ในสภาวะที่ตราสารทุนจัดว่าน่าลงทุน เพราะตลาดจะเริ่มมองไปที่แนวโน้มการฟื้นตัวของเศรษฐกิจ และกำไรในปี 2564 ขณะที่นโยบายดอกเบี้ยต่ำ และ QE จะยังคงมีต่อไปอย่างน้อยก็น่าจะในปีนี้ทั้งปี โดยนักลงทุนควรติดตามตัวเลขเงินเฟ้อ และตัวเลขการจ้างงานอย่างใกล้ชิดถ้าใกล้ถึงเป้าหมายที่เฟดตั้งไว้เมื่อไหร่ (น่าจะประมาณปลายปี 2564) ก็ควรจะตั้งการ์ดและลดความเสี่ยงพอร์ตเมื่อเวลานั้นมาถึง

FundTalk รายงาน