รถคันแรกที่เคยโด่งดังว่ากระตุ้นเศรษฐกิจครั้งใหญ่ คนไทยแห่ซื้อกันกว่าล้านคัน กระตุ้นเศรษฐกิจในปี 2011 ให้เติบโตอย่างก้าวกระโดด แต่ก็ตามมาด้วยหนี้พะรุงพะรัง ทำเอาคนไทยร่วมล้านคนล้านครอบครัวจมอยู่ในกองหนี้ มีเงินจับจ่ายใช้สอยน้อยลง ผ่านมา 5 ปีโครงการกำลังทยอยครบอายุแล้วจะมีผลอย่างไร ไปดูกัน

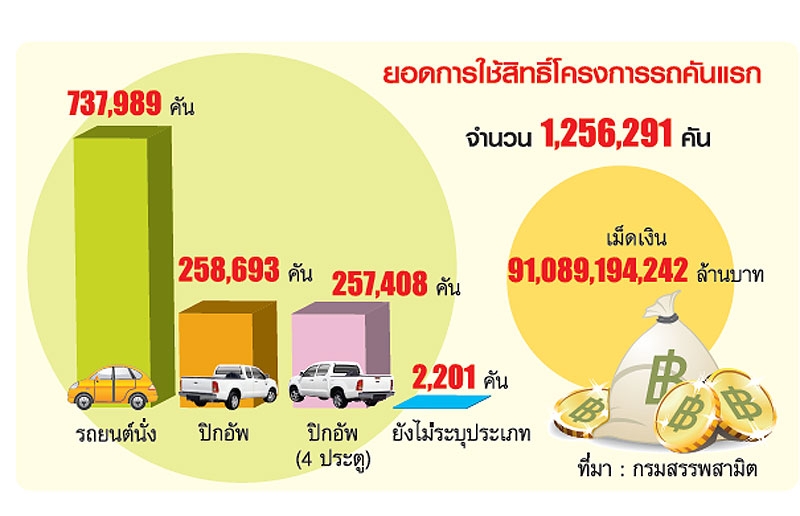

ย้อนกลับไปเมื่อ 5 ปีที่แล้ว มีคนไทยกว่าล้านคนที่ใช้สิทธิ์โครงการรถคันแรก ง่าย ๆ ก็คือซื้อรถ แล้วได้ส่วนลดเงินคืน ซึ่งรวมแล้วถึงประมาณ 9 หมื่นล้านบาท หรือคร่าว ๆ ก็คือได้เงินคืนคันละประมาณ 1 แสนบาท ชีวิตดีมั้ยล่ะครับ ได้ทั้งรถครับ แถมได้เงินอีกก้อนนึง

ที่มา กรมสรรพสามิต

ข้อสังเกตคือ ส่วนใหญ่เอาไปซื้อรถเก๋งขับกัน ซึ่งรถเก๋งคือเรื่องของการเพิ่มความสะดวกสบาย ส่วนน้อยคือเอาไปซื้อรถกระบะ ซึ่งหลัก ๆ มักใช้ทำมาหากิน หลังจากนั้นเป็นต้นมา แน่นอน ความสุขที่หอมหวานในช่วงแรกจากการที่ชีวิตสะดวกสบายขึ้น มีรถใช้อย่างโก้ ได้เงินแสนมาใช้ เวลาผ่านไปน้ำหวานกลายเป็นยาขม กลายเป็นปัญหาหนี้ของครอบครัวที่ต้องจ่ายกันทุกเดือน นอกจากหนี้รถที่ต้องผ่อนตกประมาณเดือนละหมื่นแล้ว ยังมีค่าต่อทะเบียน ทำประกัน ค่าน้ำมัน และค่าซ่อมรถ ผลก็คือชีวิตหลาย ๆ ครอบครัวที่เปลี่ยนไป และกำลังบริโภคโดยรวมที่มีลดลง มารู้ตัวอีกทีบางคนก็ถึงบางอ้อว่ารถนั้นมันกินไม่ได้นี่เอง

ที่มา Manager Online

ผลที่มีต่อเศรษฐกิจคือ เศรษฐกิจโตมากในปีแรกที่มีนโยบาย แต่หลังจากนั้นการบริโภคของคนไทยก็เริ่มอ่อนแรงลงอย่างชัดเจนมาจนถึงวันนี้ ลองนึกภาพสิครับ หนึ่งล้านครอบครัว ที่ต้องแบกหนี้ จะเอาเงินที่ไหนไปบริโภค หรือกระทั่งจะเอาเงินที่ไหนไปทำมาหากิน เครดิตก็ขอเพิ่มไม่ได้ เพราะกู้รถไปแล้ว ยอดขายรถภายในประเทศก็เช่นกัน ปีแรกก็โตใจหาย ปีถัด ๆ ไปก็แผ่วใจหายเช่นกัน

ผ่านมา 5 ปีนโยบายรถคันแรกกำลังทยอยครบอายุ หลาย ๆ คนจะเริ่มผ่อนครบ นอกจากนั้นรถที่มีอยู่จะขายก็สามารถขายได้ถ้าจำเป็นต้องได้เงินก้อน (ก่อนหน้านี้ห้ามขายก่อนครบ 5 ปี) จากการสำรวจของ SCB EIC พบว่าคนไทยที่กำลังจะ “ปลดล็อค” ตัวเองจากรถคันแรกจะนำเงินไปใช้ ดังนี้

24% จะสนใจจะนำเงินไปใช้เดินทางท่องเที่ยว

15% จะนำไปใช้จ่ายในชีวิตประจำวัน

13% จำนำไปซ่อมและปรับปรุงบ้าน

7.2% สนใจจะขายรถออก2.6% สนใจจะซื้อรถใหม่ในปี 2017

3.3% สนใจจะซื้อรถใหม่ในปี 2018

ถามว่าการปลดล็อคครั้งนี้มีนัยสำคัญหรือไม่ ถ้าดูกันที่ผลิตภัณฑ์มวลรวมในประเทศ (GDP) ที่ประมาณ 14 ล้านล้านบาท ซึ่งครึ่งหนึ่งหรือประมาณ 7 ล้านล้านบาทคือการอุปโภคบริโภค

สมมติคนไทยมีกำลังในการบริโภคเพิ่มขึ้น 1 ล้านคน เดือนละ 1 หมื่นบาท หรือปีละประมาณ 1 แสนบาท รวมกัน 1 ล้านคนก็เท่ากับประมาณ 1 แสนล้านบาท หรือเท่ากับ 1.4% ของการบริโภคภายในประเทศ ซึ่งถือว่าไม่น้อยเลยทีเดียวครับ

ล่าสุดทางแบงค์ชาติบ้านเรามองว่าการบริโภคคนไทยปีหน้าจะโตขึ้นประมาณ 2.1% ในปีหน้า 2560 เข้าใจว่ายังไม่ได้รวมเรื่องการปลดล็อคในครั้งนี้

เราเรียนรู้อะไรจากเรื่องนี้ ?

เรื่องที่เกิดขึ้นแล้วก็คือเกิดขึ้นแล้ว จะมา “รู้งี้” หรือนั่งโทษใครมันก็เปล่าประโยชน์ อยู่ที่เราจะ “เรียนรู้” และปรับปรุงเปลี่ยนแปลงให้มันดีขึ้นในอนาคตได้หรือไม่ เริ่มจากภาครัฐที่ควรจะได้รู้ไว้ว่า การกระตุ้นในระยะสั้น หลายครั้งคือต้นทุนในระยะยาว การก่อหนี้ให้ประชาชนอย่างไม่สมเหตุสมผลไม่ใช่เรื่องดี การ spoil ให้คนใช้จ่ายเกินตัว มีทรัพย์สินเกินตัวไม่ใช่เรื่องที่ควรทำ ถ้าจะมีทำบ้างควรทำพอประมาณในยามเศรษฐกิจวิกฤตฝืดเคืองจริง ๆ และควรคิดถึงผลกระทบที่มีต่อประชาชนในระยะยาวด้วย

สำหรับประชาชนคนไทยทั้งที่เคยกู้ซื้อรถคันแรก และไม่เคย เราได้เรียนรู้ว่าการก่อหนี้เพื่อเอาไปบริโภค เอาไปสร้างความสะดวกสบายในระยะสั้น คือความลำบาก ความทุกข์ในระยะยาว เราควรรู้จักประมาณตนเหมือนอย่างที่ “พ่อ” สอนเราไว้ให้รู้จักพอเพียง การก่อหนี้ไม่ควรทำให้ครอบครัวเดือดร้อนในระยะยาว และการก่อหนี้ที่ดี คือการก่อหนี้เพื่อนำไปลงทุน นำไปสร้างเนื้อสร้างตัว เพื่อให้เงินเหล่านั้นออกดอกออกผลมาทำให้เราชำระคืนหนี้ได้ และมีเหลือเก็บในระยะยาวต่อไป

FundTalk รายงาน