ในยามตลาดหุ้นผันผวนหนัก เคยมั้ยครับที่รู้สึกว่าการลงทุนในหุ้นล้วน ๆ แล้วมีความผันผวนมากเกินไปจนทำให้นอนไม่ค่อยหลับ ขณะเดียวกันการลงทุนในเงินฝาก และตราสารหนี้อย่างเดียวนั้นก็มีผลตอบแทนน้อยไปหน่อย บางปีผลตอบแทนที่ได้อาจจะต่ำกว่าราคาข้าวของที่แพงขึ้นด้วยซ้ำไป และผลตอบแทนที่ต่ำเกินไปย่อมเป็นการยากที่จะนำคุณไปสู่อิสรภาพทางการเงิน เงิน 100 บาทหากได้ผลตอบแทนปีละ 3% ทบต้นทบดอกไป 10 ปีจะกลายเป็น 134 บาท แต่หากผลตอบแทน 10% ต่อปีเงิน 100 บาทเดียวกันนั้น จะเป็น 259 บาท ถ้าคุณรู้สึกเช่นนี้ การลงทุนใน Balanced Fund คือคำตอบหนึ่งที่เหมาะกับคุณครับ

Balanced Fund

กองทุนชนิด Balanced Fund เป็นกองทุนชนิดที่ได้รับความนิยมกันอย่างแพร่หลายทั่วโลก โดยเฉลี่ยจะมีการลงทุนในหุ้นประมาณ 60 – 70% ส่วนที่เหลือเป็นการลงทุนในตราสารหนี้ ในช่วงที่เศรษฐกิจขยายตัวดี กำไรของบริษัทจดทะเบียนเติบโต ตลาดหุ้นก็มักจะให้ผลตอบแทนที่ดี ธนาคารกลางมักจะทยอยปรับเพิ่มดอกเบี้ยเพื่อชะลอความร้อนแรงของเศรษฐกิจทำให้ผลตอบแทนของตราสารหนี้ไม่ดีนัก ในทางกลับกัน ในช่วงเศรษฐกิจชะลอตัว ตลาดหุ้นมักจะให้ผลตอบแทนไม่ค่อยดี ธนาคารกลางก็จะทยอยลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ ผลตอบแทนของตราสารหนี้ก็จะดีเป็นพิเศษ ด้วยธรรมชาติของหุ้นและตราสารหนี้ที่ราคามักเคลื่อนไหวสวนทางกัน เมื่อจับมารวมกันจึงทำให้เกิดประโยชน์จากการกระจายการลงทุน (Diversification) ทำให้ความเสี่ยงและความผันผวนของกองทุน Balanced Fund อยู่ในระดับปานกลาง และมีความสม่ำเสมอในผลตอบแทนมากกว่าการลงทุนในหุ้นล้วน ๆ อย่างเดียว อีกทั้งสัดส่วนการลงทุนในหุ้นที่ 60 – 70% ยังเป็นสัดส่วนที่สมดุลกันระหว่างการลงทุนในหุ้นและตราสารหนี้ในการสร้างผลตอบแทนเมื่อเทียบกับระดับความเสี่ยงที่ดีที่สุด กองทุนประเภทนี้จึงเหมาะกับทั้งนักลงทุนหน้าใหม่ที่อยากเริ่มมีสัดส่วนการลงทุนในหุ้น รวมไปถึงนักลงทุนที่ต้องการลงทุนระยะยาวและไม่มีเวลามาจับจังหวะ ซื้อ ๆ ขาย ๆ ในแต่ละช่วงวัฎจักรเศรษฐกิจ เรียกได้ว่าการลงทุนในกองทุนชนิดนี้เหมาะกับตลาดทุกสภาวการณ์ และนักลงทุนเองก็ไม่ต้องไปซื้อกองทุนหลาย ๆ กอง เพราะกองนี้กองเดียวก็มีการกระจายการลงทุนที่ครบถ้วนในสินทรัพย์หลักทั้งสองชนิด

Balanced Fund กับ เทคนิค “ซื้อถูก ขายแพง”

“หุ้นช่วงนี้ลงหนัก เราปิดพอร์ตหนีตายไปเรียบร้อยแล้ว ไม่ขายตอนนี้ระวังติดดอยนะ”

“ช่วงนี้หุ้นกำลังขึ้นตลอด เราไล่ซื้อเก็บไว้เยอะเลย ไม่ซื้อตกรถไฟเสียดายแย่”

ผมมักได้ยินคำพูดทำนองนี้จากเพื่อน ๆ ที่ลงทุนในตลาดหุ้นบ้านเรา ฟังแล้วบางครั้งก็อดเป็นห่วงไม่ได้ เพราะถ้าเวลาตลาดลงก็เท่ากับราคาหุ้นมันถูกลงมาแล้วเราขาย เวลาตลาดหุ้นขึ้นเท่ากับว่าราคามันแพงขึ้นแล้วเราซื้อ บ่อยครั้งอาจจะจบลงด้วยการ “ซื้อแพง ขายถูก” แนวทางข้างต้นในทางการเงินเรียกว่าการลงทุนแบบ Momentum คือรอให้ตลาดมีสัญญาณก่อนจึงค่อยปรับตัวตาม เช่น ถ้าหุ้นเริ่มปรับตัวเพิ่มขึ้นซักระยะเวลาหนึ่ง ก็เป็นสัญญาณเข้าลงทุน หรือถ้าหุ้นเริ่มตกซักระยะ ก็เป็นสัญญาณในการขายหุ้น ซึ่งกลยุทธ์แบบ Momentum ดังกล่าวจะใช้ได้ผลในตลาดแบบทางเดียวกล่าวคือเวลาขึ้นหรือลงแต่ละรอบเกิดขึ้นต่อเนื่องกันเป็นระยะเวลายาว ๆ

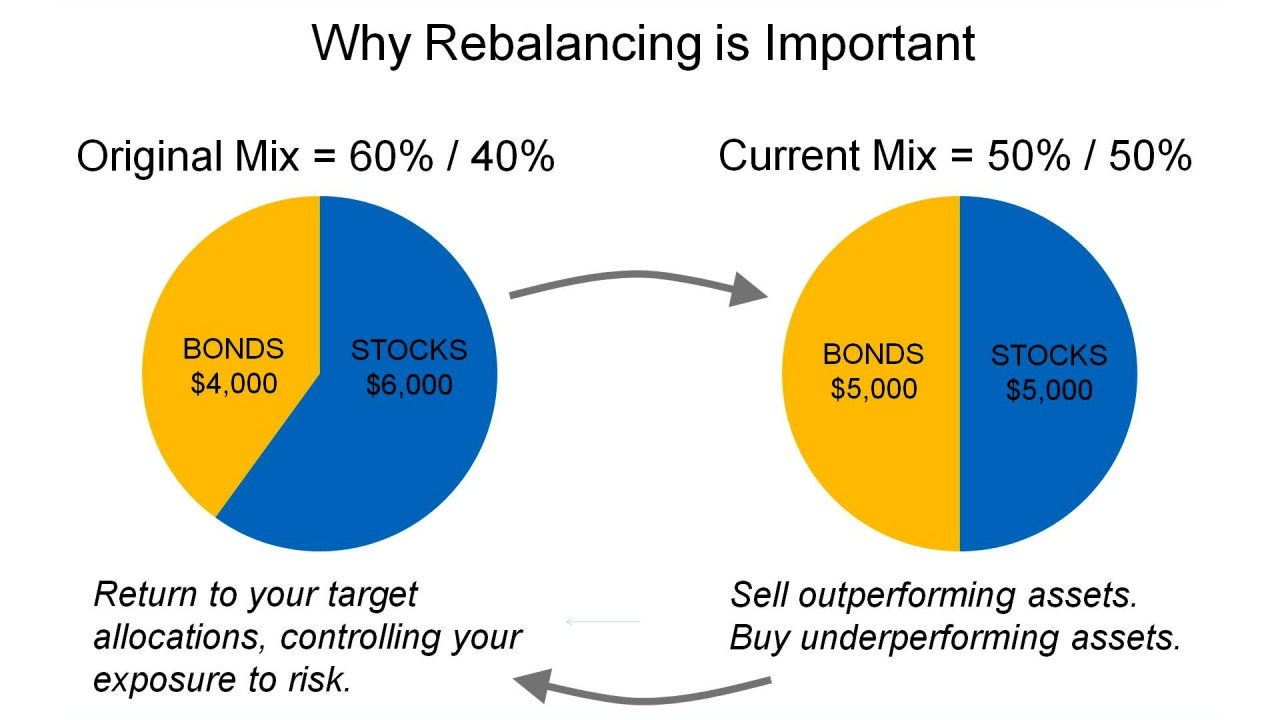

สำหรับกองทุนประเภท Balanced Fund โดยมากจะใช้วิธีการปรับพอร์ตแบบ Rebalancing จากจุดเริ่มต้นที่มีสัดส่วนการลงทุนในหุ้นประมาณ 65% หากตลาดปรับตัวเพิ่มขึ้นมากจนทำให้สัดส่วนการลงทุนในหุ้นมากขึ้นเป็น 70 – 75% กองทุนก็จะขายทำกำไรออกมา หรือเรียกว่า Rebalance สัดส่วนการลงทุนในหุ้นกลับไปที่ 65% ในกรณีที่ตลาดปรับตัวลงค่อนข้างแรงจนสัดส่วนการลงทุนในหุ้นตกลงไปที่ 55 – 60% กองทุนก็สามารถเข้าไปช้อนซื้อให้สัดส่วนกลับไปที่ 65% ส่วนตัวที่ผมชื่นชอบแนวทางการลงทุนแบบ Rebalancing เพราะเป็นกลยุทธ์ที่ทำให้เราได้ “ซื้อตอนลง และขายตอนขึ้น” หรือเรียกได้ว่า “ซื้อถูก ขายแพง” นอกจากนี้เวลาราคาปรับเพิ่มขึ้นผมก็มีโอกาสได้ขายทำกำไรและเตรียมเงินสดไว้ลงทุนเมื่อราคาปรับตัวลดลง โดยกลยุทธ์การลงทุนแบบนี้ค่อนข้างเหมาะกับตลาดหุ้นไทยที่มีความผันผวนสูง โดยเฉพาะในช่วงระยะเวลานี้ที่มีปัจจัยทั้งภายในภายนอกรุมเร้ามากพอสมควร (อ่านบทความ “ปรับพอร์ตรับครึ่งหลังปีงูจงอาง 2556” ที่ http://fundmanagertalk.com/investment-strategy-2h2013/)

สำหรับนักลงทุน ผมมองว่าแนวทางแบบ Rebalancing ให้ความสงบ และสบายใจในการลงทุนได้เยอะครับ เมื่อก่อนเวลาตลาดขึ้นก็เครียดเพราะรู้สึกว่าตกรถไฟ เวลาตลาดลงก็เครียดเพราะติดดอย ถ้าใช้แนวทางแบบ Rebalancing เวลาตลาดขึ้นก็มีความสุขเพราะเป็นโอกาสให้ทยอยขายทำกำไรและตุนเงินสดไว้ เวลาตลาดลงก็ไม่เครียดเพราะมันคือช่วงเวลาที่จะได้ Shopping ของดีราคาถูก แทนที่จะใช้เวลาส่วนมากในการนั่งดูราคาหุ้นขึ้น ๆ ลง ๆ ก็จะมีเวลาไปศึกษาปัจจัยพื้นฐาน หาหุ้นคุณภาพดีไว้ประดับพอร์ตลงทุน สุดท้ายนี้ ขอให้ทุกท่านสมหวังกับการลงทุนในช่วงครึ่งปีหลังของปีงู 2556 นะครับ

เจษฎา สุขทิศ, CFA