HIGHLIGHTS

มุมมองตลาดหุ้นในตอนนี้ และในปี 2018 ตลาดหุ้นเกิดอะไรขึ้น? จะเกิดวิกฤตในเร็วๆ นี้ หรือไม่?

เผย! ชื่อกองทุนรวมที่น่าลงทุนในตลาดแบบนี้

เจาะข้อมูลกองทุนรวมกันต่อ ว่าน่าสนใจอย่างไร

จากความผันผวนของตลาดหุ้นทั่วโลกในปี 2018 สร้างความกังวลให้กับนักลงทุนเป็นจำนวนมาก ปีนี้ 2019 แล้ว เรามีโอกาสได้สัมภาษณ์อดีตผู้จัดการกองทุน “คุณกสิณ สุธรรมมนัส” ผู้คร่ำหวอดอยู่ในวงการการเงินการลงทุนมามากกว่า 15 ปี อย่างใกล้ชิด เลยนำความรู้ที่ได้รับมาอย่างแน่นหนามาแบ่งปันกันค่ะ

Part I ภาพรวมตลาด

มีมุมมองต่อภาพรวมตลาดในตอนนี้อย่างไรบ้าง?

“เราไม่ได้คิดว่าจะเกิด Crisis หรือวิกฤตในเร็วๆ นี้ แต่สาเหตุที่ตลาดปรับตัวลงมา เนื่องจากขาด Growth เลยทำให้มูลค่าหุ้นแต่ละตัว มันสะท้อนราคาหุ้นที่แท้จริงออกมา ที่ผ่านมาที่หุ้นขึ้นๆ ไปเพราะเกิดจาก Growth Catalyst หรือ ปัจจัยที่ถูกกระตุ้นให้เติบโตว่า Facebook จะได้เท่านั้น Apple จะได้เท่านี้ Google จะเป็นอย่างนั้น Alibaba จะเป็นอย่างนี้ แต่ผลประกอบการออกมาปรากฎว่า Growth ไม่ได้เป็นไปตามคาด ทำให้หุ้นร่วงลงมา เพราะความคาดหวังของนักลงทุนต่อหุ้นตัวนั้นๆ ลดลงมา”

การที่ Growth หรือ การเติบโตของหุ้นที่ลดลงมา เป็นปัจจัยที่นำไปสู่วิกฤตหรือไม่?

“ตลาดหุ้นลง Growth ต่ำก็จริง แต่เราไม่ได้คิดว่าเกิดวิกฤต เพราะ GDP ของประเทศต่างๆ ยังเติบโตได้ดี อย่าง GDP ของสหรัฐฯ ก็ยังเป็นบวก Unemployment Rate หรืออัตราการว่างงาน ก็ออกมาดี ค่าจ้างงานในสหรัฐก็เพิ่ม แต่ตลาดหุ้นสหรัฐฯ ปีที่แล้วตกไป 10% กว่า

ตลาดหุ้นไทยบ้านเราก็เช่นกัน ถามว่าอัตราว่างงานเยอะไหม? ก็ไม่เยอะ ส่งออกก็ดี นำเข้าโอเค GDP โต Infrastructure ในไทยก็กำลังพัฒนาอย่างมหาศาล แต่ปีที่แล้วหุ้นก็ตกไป 10% เพราะอะไร? เพราะขาด Growth นี่แหละ

เพราะฉะนั้น ถึงแม้ว่าหุ้นจะตก แต่ Fundamental หรือปัจจัยพื้นฐาน ของแต่ละประเทศยังดี เลยยังไม่คิดว่าจะเกิดวิกฤตในเร็วๆ นี้ แต่จากมุมมองโดยรวมของ FINNOMENA มองว่าตลาดหุ้นอยู่ในจุดใกล้ๆ Peak แล้ว

เพราะตลาดหุ้นเกิดวิกฤตใหญ่รอบที่แล้วคือปี 2008 ซึ่งตอนนี้ครบ Anniversary 10 ปี ของวิกฤตแล้ว แต่มันยังไม่มา”

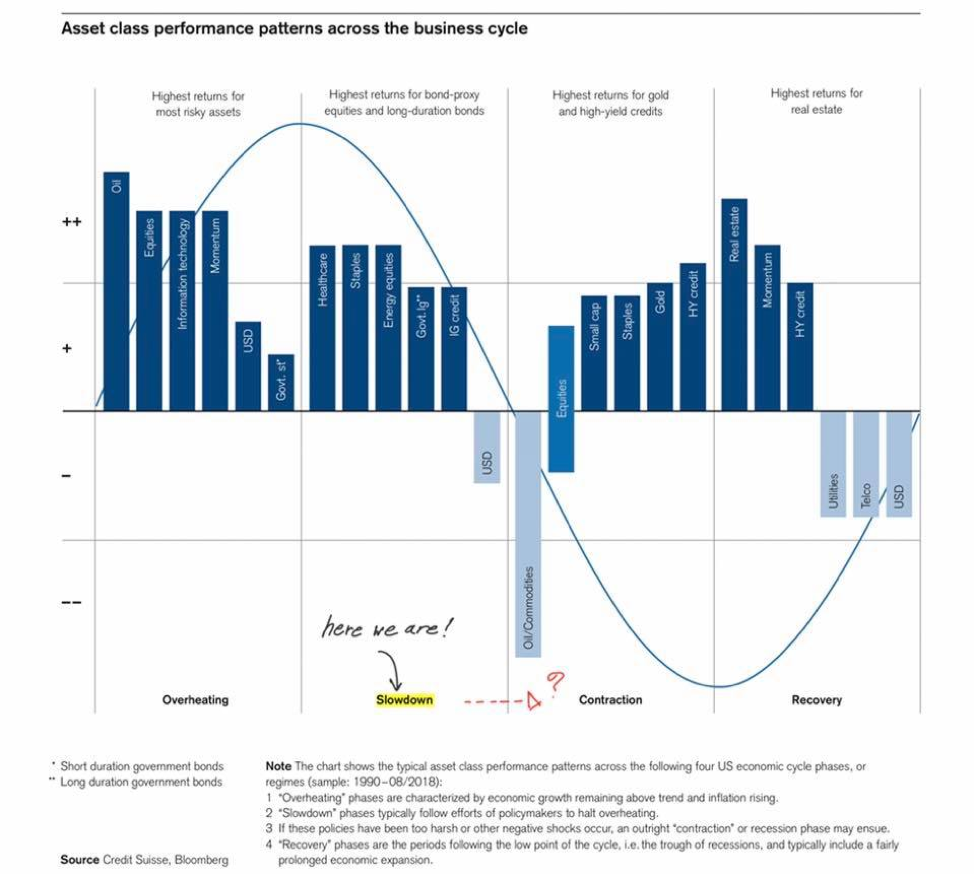

รูปที่ 1: ผลตอบแทนของสินทรัพย์แต่ละชนิดกับวัฏจักรเศรษฐกิจ | ที่มา PIMCO

แล้วนักลงทุนควรทำอย่างไรในตอนนี้?

“สิ่งที่เราไม่รู้ คือ ไม่รู้ว่าวิกฤตจะเกิดขึ้นเมื่อไหร่ ตลาดหุ้นอาจจะ sideway แบบนี้ไปก่อนสัก 1 ปี หรือ 3 ปีข้างหน้า แล้วเกิดวิกฤตก็ได้ ซึ่งอันนี้ไม่มีใครรู้ เราเองก็ไม่รู้ ดังนั้นสิ่งที่นักลงทุนควรทำในตอนนี้ ไม่ใช่การไม่ลงทุน ไม่ใช่การออกจากการลงทุนทุกประเภท แต่ว่าควรเตรียมตัวให้พร้อมรับมือกับวิกฤตที่อาจจะกำลังมาในอนาคต”

Part II สินทรัพย์การลงทุนยามเกิดวิกฤต

นักลงทุนจะเตรียมตัวรับมือกับวิกฤตที่อาจเกิดขึ้นได้อย่างไรบ้าง?

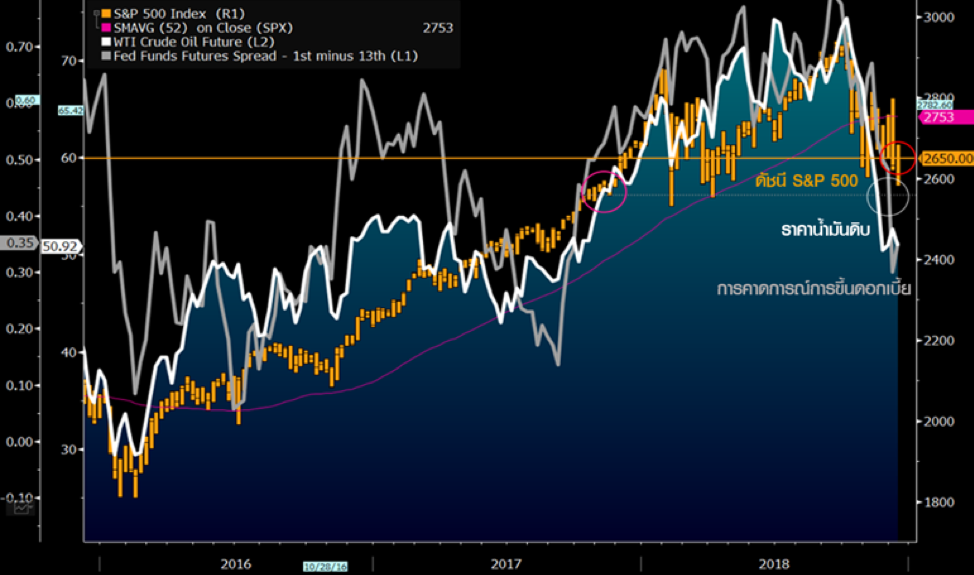

รูปที่ 2: ภาพ Yield Play Theme

ที่มา Bloomberg

“เมื่อกี้เราพูดภาพใหญ่ไปแล้ว มาดูภาพที่เล็กลงกันบ้าง จะมาพูดถึงสินทรัพย์ที่น่าลงทุนในช่วงก่อนเกิดวิกฤต ซึ่งก็คือช่วง Peak ของวัฏจักรเศรษฐกิจ ในช่วง Peak นี้สินทรัพย์ที่น่าลงทุนจะอยู่ใน Yield Play Theme คือ การหาว่าสินทรัพย์ไหนที่จะให้ Yield สม่ำเสมอ ซึ่งคือ Infrastructure & REIT (กลุ่มโครงสร้างพื้นฐานและอสังหาริมทรัพย์) กับ Mid/Long Term Bond (ตราสารหนี้ระยะกลาง ถึง ระยะยาว)

ในตอนนี้อัตราดอกเบี้ยใกล้จุด Peak แล้ว เพราะเราคิดว่าปีนี้สหรัฐฯจะมีชะลอการขึ้นดอกเบี้ย ซึ่งจะเป็นจุดจบวัฏจักรดอกเบี้ยขาขึ้นละ แปลได้อีกอย่างว่า ดอกเบี้ยใกล้เข้าสู่ระดับสูงสุดของการขึ้นแล้ว สิ่งที่นักลงทุนควรทำคือการลงทุนใน Mid/Long Term Bond”

ทำไมต้องเป็นตราสารหนี้ระยะกลาง ถึง ระยะยาว?

“จะยกตัวอย่างให้เห็นภาพนะ สมมติว่าในตอนนี้ดอกเบี้ยมันพีค แล้วมีบริษัทนึงต้องการจะกู้ยืมเงินเพื่อระดมทุนเพิ่ม โดยการขอออก Bond หรือตราสารหนี้มาขายให้กับคนทั่วไป (ขายตราสารหนี้ > มีคนมาซื้อ > บริษัทได้เงินไปลงทุนต่อ)

ปกติการกู้ยืมเนี่ย จะกู้ยืมที่ ‘ดอกเบี้ยกลาง + Spread ของบริษัท’ เช่น ดอกเบี้ยกลาง คือ 2% แล้วดูบริษัทนี้ค่อนข้างมีความเสี่ยงที่จะเบี้ยวหนี้ได้ เลยขอเพิ่ม Spread หรือบวกดอกเบี้ยเข้าไปอีก 1% (บริษัทที่มีความเสี่ยงในการชำระหนี้มาก ยิ่งโดนบวก Spread มาก) ดังนั้นต้นทุนการกู้ยืมของบริษัทนี้ในปีนี้เลยเป็น 3%

ย้อนกลับไปเมื่อ 1 ปีที่แล้ว ดอกเบี้ยกลางอยู่ที่ 1% บวก Spread บริษัท 1% เหมือนเดิม รวมต้นทุนการเป็น 2% เพราะฉะนั้นในมุมของบริษัทที่ออก Bond มาขาย คือ 2% ในปีที่แล้ว และ 3% ในปีนี้

ซึ่งในมุมของคนที่ซื้อ Bond จะมองว่า เห้ย เราซื้อวันนี้ได้ดอกเบี้ยตั้ง 3% แหนะ เมื่อก่อนได้แค่ 2% เอง วันนี้ก็ควรจะเข้าซื้อ เพราะได้ดอกเบี้ยเยอะกว่าเมื่อก่อน และควรถือตราสารหนี้ระยะกลาง ถึง ระยะยาวด้วย เพราะถ้าถือเป็นระยะสั้น 3 เดือน ในวันที่ครบกำหนดดอกเบี้ยอาจจะลดลงได้

เพราะฉะนั้นถ้าเรามองว่าดอกเบี้ยใกล้จุด Peak แล้ว เราก็ล็อคอัตราดอกเบี้ยที่ 3% ไปเลยดีกว่า”

มาถึงจุดนี้แล้ว ขอถามต่อเลยค่ะ ว่าแล้วลงทุนตราสารหนี้แบบไหนดี?

“ตราสารหนี้หลักๆ มี 3 ประเภท

ตราสารหนี้ในประเทศ

ตราสารหนี้นอกประเทศ

ตราสารหนี้ใน + นอกประเทศผสมกัน

เราจะแนะนำเป็นการลงทุนผ่านกองทุนรวม มากกว่าการไปหาซื้อตราสารหนี้เอง เพราะสภาพคล่องที่สูงกว่าด้วย สามารถซื้อขายได้ทุกวันทำการ ไม่ต้องไปถือจนครบกำหนดอายุ 3 ปี 5 ปีและเงินลงทุนที่ต่ำกว่ามาก ทำให้นักลงทุนทั่วไปก็สามารถซื้อได้

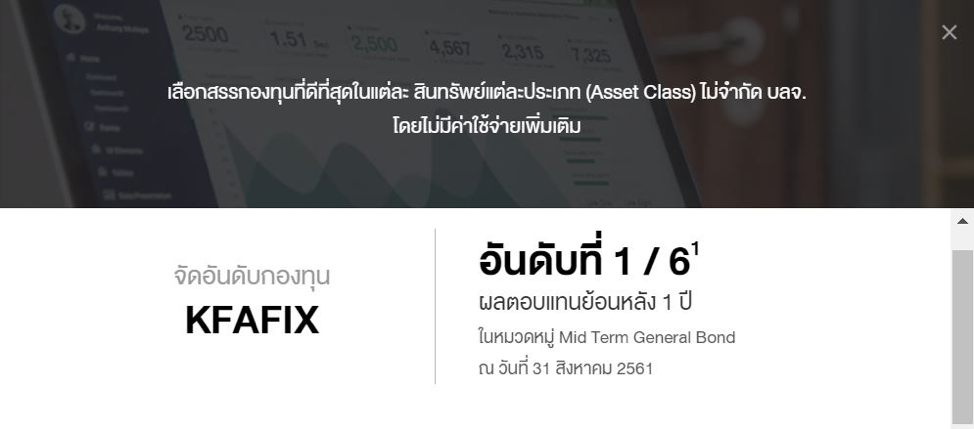

หลังการผ่านตะแกรงร่อนของ FINNOMENA แล้วเนี่ย ถูกเลือกเป็นกองทุนรวม KFAFIX ที่เป็นกองลักษณะตราสารหนี้ในและนอกประเทศผสมกัน

รูปที่ 3: อันดับของ KFAFIX ในระบบคัดกรองของ FINNOMENA

ที่มา https://www.finnomena.com/fund/KFAFIX-A/

เพราะเมื่อเทียบกับกองทุนตราสารหนี้ประเภทเดียวกัน ทำผลตอบแทนได้ดี ขออธิบายเรื่องผลตอบแทนเพิ่มอีกนิดนึงเพราะมีเคสแบบนี้เกิดขึ้นจริง

สมมติวันนี้เราเข้าซื้อกองทุนตราสารหนี้ตรงที่ Yield เท่ากับ 3% ซึ่งตลาดตราสารหนี้เนี่ย ถ้าเศรษฐกิจดี คนก็ไม่ค่อยมาซื้อ คนจะไหลไปไหน ไหลไปตลาดหุ้น ไปหาอะไรที่ได้ผลตอบแทนมากกว่า ซึ่งเมื่อเศรษฐกิจดี Yield ของตราสารหนี้จะขึ้น สมมติขึ้นไปที่ 4% ทำให้เราที่ซื้อไปที่ 3% เนี่ย ขาดทุนไป 1% (Yield ขึ้น ราคาตราสารหนี้จะตกนะ เพราะคนไม่สนใจ)

แต่ถ้าเศรษฐกิจไม่ดี หรือเกิดวิกฤต นักลงทุนก็จะย้ายเงินจากตลาดหุ้น ไปซื้อตราสารหนี้กัน เมื่อถึงจุดนั้นอะ Yield ตราสารหนี้จะลงทุกครั้งที่เกิดวิกฤตเลย เพราะคนจะวิ่งเข้าหา Safe Haven หาอะไรที่มันปลอดภัย ซึ่งทำให้ราคากองทุนตราสารหนี้ บวก บวก บวก บวก เลยล่ะ

ดังนั้น Concept นี้คือการสร้าง Immunity สร้างภูมิคุ้มกันให้กับพอร์ต การลงทุนแบบนี้ ไม่ได้คาดหวังว่าผลตอบแทนจะหวือหวา ได้เป็นกอบเป็นกำ เพราะถ้าไม่ได้ป้องกัน แล้วเกิดวิกฤตขึ้นมา พอร์ตจะเยินแน่นอน”

ภาพที่วาดเมื่อกี้ รู้สึกว่าวาดสวยไปหน่อย ขอเห็นภาพจริง จากสิ่งที่เกิดขึ้นจริงด้วยได้ไหม?

(ขำ) ฝีมือการวาดภาพไม่โอเคใช่มั้ย งั้นไปดูกราฟที่เครื่อง Bloomberg กันดีกว่า

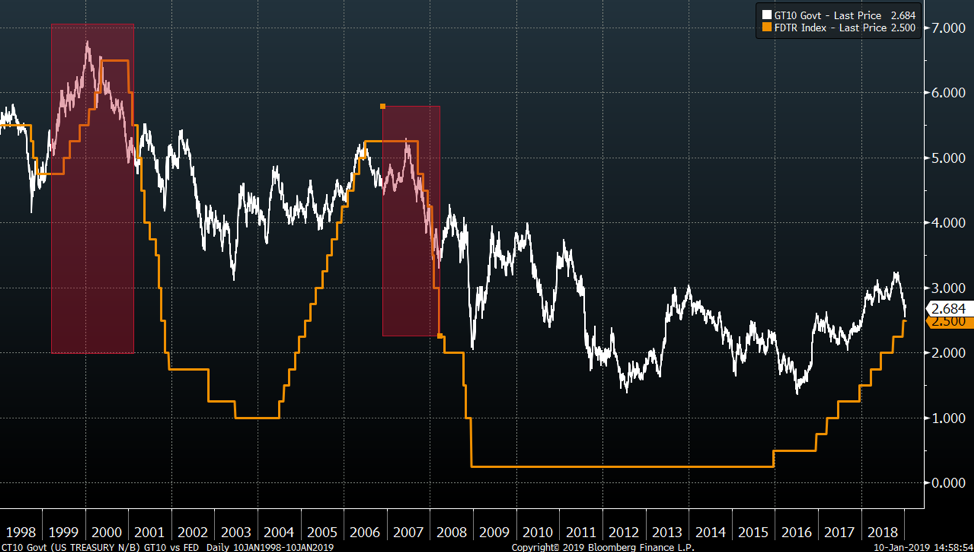

รูปที่ 4: ความสัมพันธ์ระหว่าง Generic Govt 10 Year Yield กับ อัตราดอกเบี้ยของ FED

ที่มา: Bloomberg

“เส้นสีขาว คือ ผลตอบแทนตราสารหนี้อายุ 10 ปี ของสหรัฐ ที่เรียกว่า Generic Govt 10 Year Yield คำว่า Generic ใน Bloomberg หมายถึงว่า ถ้า Bond ออกในปี 1990 จะหมดอายุปี 2000 ส่วน Bond ที่ออกปี 2000 จะหมดอายุปี 2010 ซึ่ง Generic ก็คือการเอาทุก Series ที่มีเนี่ย มาเรียงต่อๆ กัน พูดง่ายๆ คือ หมดอายุแล้วซื้อใหม่ ต่อๆ กันไปเรื่อยๆ

เส้นสีเหลือง คือ อัตราดอกเบี้ยของ FED หรือของสหรัฐฯ ในขา Upper Bound สังเกตว่า Yield ของตราสารนี้จะไม่ได้ขึ้นเหมือน FED แต่จะขึ้นๆ ลงๆ เวลาที่คาดเดาได้ว่า FED จะขึ้นดอกเบี้ยแน่ๆ Yield ของตราสารหนี้จะวิ่งขึ้นไปรอก่อนที่จะรับข่าวจริง”

มีใส่กรอบตอนช่วงปีวิกฤตไว้ด้วย กราฟนี้บอกอะไรบ้าง?

“ดูวิกฤตช่วงปี 2000 ก่อนหน้านั้นอยู่ในช่วงขาขึ้นของดอกเบี้ย มีการขึ้นดอกเบี้ยเรื่อยๆ เพื่อที่จะชะลอการเติบโตเศรษฐกิจของสหรัฐฯ เกิดการขาย Bond ซื้อหุ้น ขาย Bond ซื้อหุ้น วนไปเรื่อยๆ หลังจากนั้นพอมาเจอกับวิกฤตปี 2000 คนเริ่มกล้าๆ กลัวๆ สุดท้ายระเบิด ทำให้ Bond (เส้นสีขาว) เป็น Side way down อย่างรุนแรงมาหลายปี

แม้ว่าตลาดจะเกิดวิกฤตปี 2000 ก็ตามแต่ แต่ปี 2001 2002 ที่ตลาดหุ้นเริ่ม Recover ขึ้นมา แต่ตลาด Bond ยังไม่ Recover เพราะคนยังกล้าๆ กลัวๆ ตุ้มๆ ต่อมๆ ว่าจะเอายังไงดี ตอนนั้นได้ Yield ตั้งเกือบๆ 7% ผ่านไป 3 ปี ตกลงมาเหลือ 3% ซึ่งการที่ Yield ลดลงเกือบ 4% ในตลาด Bond ถือว่าเป็นเรื่องใหญ่มาก”

ในปี 2008 ก็ได้เห็นภาพนี้กันอีกแล้ว

“ใช่เลย สหรัฐฯขึ้นดอกเบี้ยเพื่อที่จะชะลอการเติบโตของเศรษฐกิจไปเรื่อยๆ สุดท้ายเอาไม่อยู่ ซึ่งได้เห็นกันอีกครั้งในปี 2008 ซึ่งทำให้เห็นว่าวิกฤตมันมาทุก 10 ปีนะ ปี 1998 ก็เกิด ปี 2008 ก็เกิด ซึ่งปี 2018 ก็ควรจะต้องเกิด แต่เราคิดว่ายังไม่มา เพราะเหตุผลที่บอกไปตอนต้น

แต่ดอกเบี้ยสหรัฐฯ ในช่วงปี 2008 ก็ไม่ได้ขึ้นอย่างรวดเร็วเหมือนในอดีต แต่ถือว่าอยู่ในระดับสูง ที่ระดับ 5% กลางปีคนเริ่มกลัว เพราะมีข่าวจากจอร์จ โซรอส ออกมาบอกว่าปี 2008 เกิด Crisis แน่ คนก็เริ่มกลัว เลยมาแห่กันเข้า Bond

ปัจจุบันเริ่มเห็นแววแล้ว มีการขึ้นดอกเบี้ยมาตลอดปี 2018 ซึ่งสิ่งที่ทำให้กองทุน KFAFIX ในปีที่ผ่านมาทำผลตอบแทนได้ดี ก็เพราะเหตุผลนี้ คนกลัว เลยหนีเข้า Bond ซึ่งถ้าเกิดวิกฤตจริง จะทำให้ราคากองทุนตราสารหนี้บวกเป็นบานตะเกียงแน่”

ก่อนจะจากกันไป ขอสรุปสั้นๆ สัก 3 ข้อ

“สั้นๆ นะ 1. ควรมี KFAFIX ในพอร์ต 2. ควรถือในลักษณะ Immunity และ 3. ควรถือข้าม Crisis (ถ้ามี!)”

จบไปแล้วนะคะ สำหรับการสัมภาษณ์คุณกสิณ สุธรรมมนัส ผู้ร่วมก่อตั้ง FINNOMENA และอดีตผู้จัดการกองทุน ได้รับฟังมุมมองการลงทุนเชิงลึกไปเต็มๆ เลย แต่หลายๆ คนอาจจะยังสงสัยว่า แล้วกองทุน KFAFIX มีนโยบายการลงทุนยังไงบ้าง ถือตราสารหนี้ที่อายุเฉลี่ยเท่าไหร่ เราจะมาเล่าให้ฟังต่อค่ะ ร่วมจากการฟังคลิปสัมภาษณ์คุณเกียรติศักดิ์ ปรีชาอนุสรณ์ ผู้ช่วยผู้อำนวยการฝ่ายการลงทุนทางเลือกจาก บริษัทหลักทรัพย์จัดการกองทุน (บลจ.) กรุงศรี

Part III เจาะข้อมูลกองทุนรวม KFAFIX

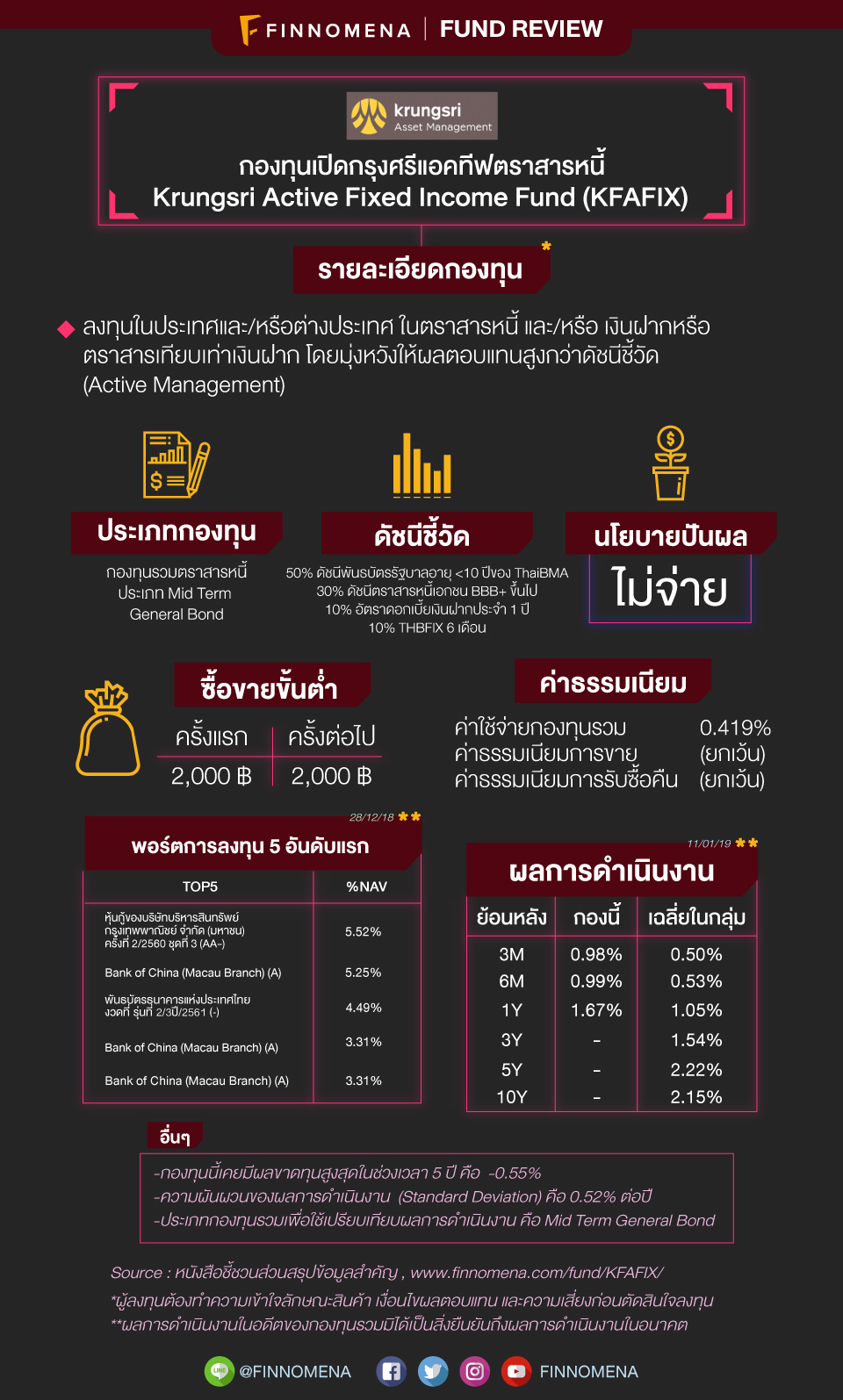

รูปที่ 5: รายละเอียด KFAFIX โดยคร่าว

ที่มา: KSAM, FINNOMENA

*ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต*

ดูข้อมูลผลการดำเนินงานปัจจุบันได้ ที่นี่

ดูหนังสือชี้ชวนต้นฉบับและเอกสารที่เกี่ยวข้องได้ ที่นี่

นโยบายการลงทุน

เนื่องจากเป็นกองทุนตราสารหนี้ ดังนั้นกองทุนนี้จะเน้นไปลงทุนในตราสารหนี้ ซึ่งมีความยืดหยุ่นตรงที่จะลงทุนทั้งตราสารหนี้ในและนอกประเทศ ยืดหยุ่นไปถึงอายุของตราสารที่ลงทุนด้วย ตั้งแต่อายุ 0-5 ปีเลย ซึ่งทำให้มีข้อดีคือสามารถเพิ่มโอกาสในการสร้างผลตอบแทนได้

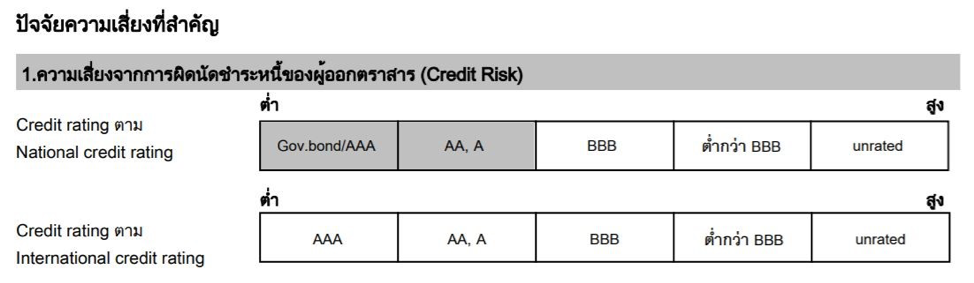

ปัจจัยเสี่ยงที่ต้องรู้

รูปที่ 6: ข้อมูลจากหนังสือชี้ชวนกองทุนรวม ณ 30 พ.ย. 61

ปัจจุบันกองทุนนี้ยังลงทุนในตราสารหนี้ที่มี Rating A ขึ้นไป ถือว่าปลอดภัยมากๆ แต่อาจมีการลงทุนในตราสารหนี้ที่มีอันดับความน่าเชื่อถือต่ำกว่า BBB (ต่ำกว่าอันดับที่สามารถลงทุนได้) หรือที่ไม่ได้รับการจัดอันดับความน่าเชื่อถือ

ยิ่งลงทุนในตราสารหนี้ที่ปลอดภัยมาก ทำให้พอร์ตปลอดภัยแน่ๆ แต่จะลดโอกาสในการรับผลตอบแทนที่ดีขึ้น แต่การที่มีไปลงทุนในตราสารหนี้ที่ต่ำกว่าอันดับที่สามารถลงทุนได้บ้าง ลงในตราสารหนี้ที่ไม่ได้จัดอันดับการเชื่อถือบ้าง แน่นอนว่ามีความเสี่ยง แต่จากที่มียกตัวอย่างการบริษัทที่ต้องการกู้ยืมเงินด้านบนไปแล้ว จะเห็นว่ายิ่งมีความเสี่ยงมาก ก็ยิ่งมีโอกาสที่จะได้รับผลตอบแทนที่ดีขึ้น

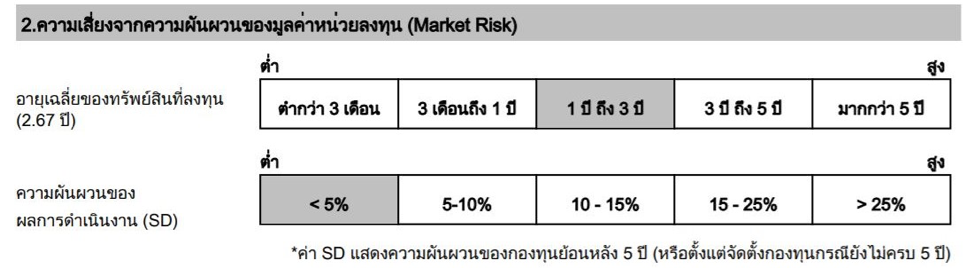

รูปที่ 7: ข้อมูลจากหนังสือชี้ชวนกองทุนรวม ณ 30 พ.ย. 61

อายุเฉลี่ยของตราสารหนี้อยู่ที่ 2.67 ปี เป็นกองทุนตราสารหนี้ระยะกลางสมชื่อเลยค่ะ นอกจากนี้ยังมีกลยุทธ์เป็นเชิงรุก hedge ค่าเงินเต็มจำนวนด้วย ทำให้ช่วยลดความเสี่ยงเรื่องอัตราแลกเปลี่ยนไป

สรุป

กองทุนรวม KFAFIX เป็นกองทุนที่นโยบายการลงทุนมีความยืดหยุ่นสูง ทั้งเรื่องประเทศที่จะลงทุนซื้อตราสารหนี้ และอายุการลงทุนที่ช่วยเพิ่มโอกาสในการสร้างผลตอบแทน เหมาะกับนักลงทุนที่คาดหวังผลตอบแทนให้ดีกว่าเงินฝากประจำ และอาจจะรับความเสี่ยงจากหุ้นไม่ค่อยได้ ซึ่งถือเป็นสินทรัพย์การลงทุนที่น่าเข้าซื้อเพื่อที่จะเตรียมพร้อมรับมือกับวิกฤตที่อาจจะเกิดขึ้นในอนาคต!

ที่มา

Bloomberg

https://www.finnomena.com/fund/kfafix/

https://www.krungsriasset.com/TH/FundDetail.html?fund=KFAFIX

https://www.youtube.com/watch?v=FC49UfjVX3U&t=58s

https://www.krungsriasset.com/DataWeb/AYFWeb/th/pdf/FFS_KFAFIX_TH.pdf?rnd=20190112031843

Jessada Sookdhis

Investment Analyst (IA)

ตรวจทานบทความ

คำเตือน

ผู้ลงทุนต้องทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน และความเสี่ยงก่อนตัดสินใจลงทุน | ผลการดำเนินงานในอดีต / ผลการเปรียบเทียบผลการดำเนินงานที่เกี่ยวข้องกับผลิตภัณฑ์ในตลาดทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต | ผู้ลงทุนอาจมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากการป้องกันความเสี่ยงขึ้นอยู่กับดุลพินิจของผู้จัดการกองทุน