ทุกวันนี้มีวิธีการออมเงินออกมาหลายหลายวิธีมาก แต่ละคนจะมีนิสัยการออมเงินแตกต่างกันไป ขึ้นกับรายรับ-รายจ่ายและรูปแบบการดำเนินชีวิต แล้วเราเป็นนักออมเงินสายไหนกันใน 6 สายนี้ ไปดูกันเลยค่ะ

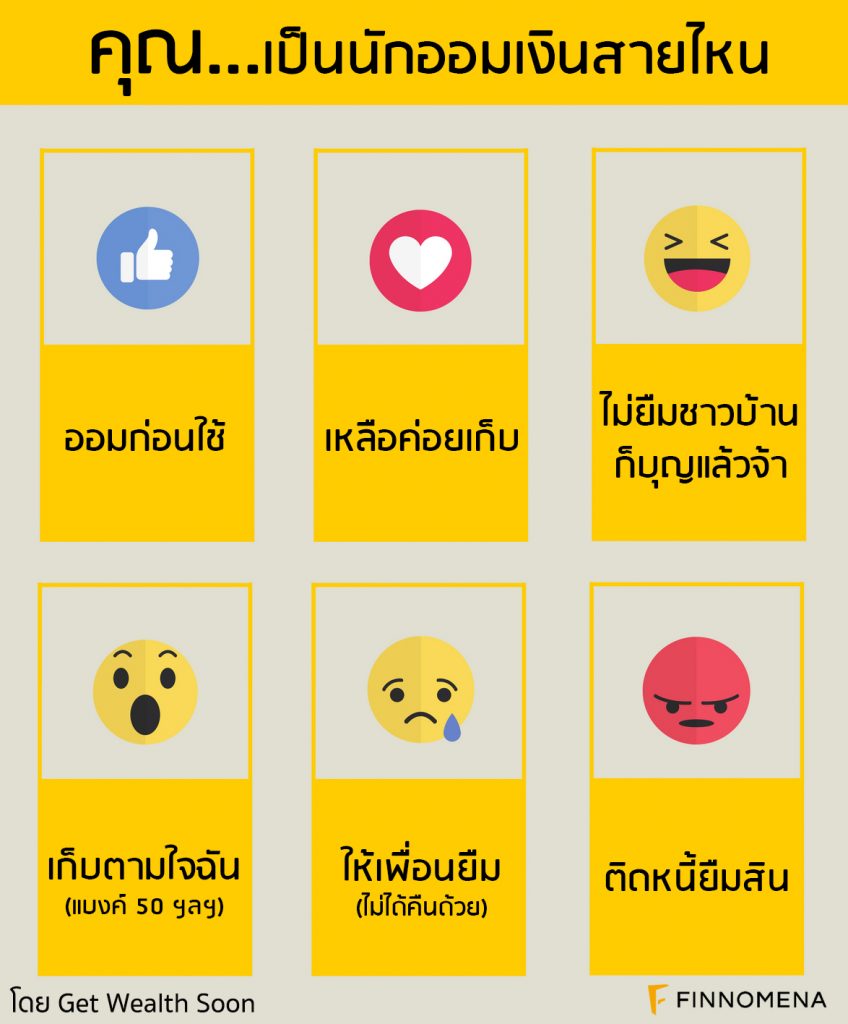

สายออมก่อนใช้

สายนี้จะเป็นสายที่เมื่อได้รายรับมาจะหักเงินออมออกทันที เหลือเท่าไหร่ ใช้เท่านั้น มักจะหักในจำนวนที่เท่าๆ กันทุกเดือน เพื่อนำเงินไปใช้ในจุดประสงค์ต่างๆ เช่น เก็บเงินซื้อของ นำเงินไปลงทุนแบบ DCA (ลงทุนในจำนวนที่เท่าๆ กันทุกเดือน) เป็นต้น

สายเหลือค่อยเก็บ

สายนี้จะขอใช้ก่อน เหลือเท่าไหร่ค่อยว่ากัน บางเดือนอาจจะมีรายจ่ายมาก ทำให้ไม่เหลือเก็บ

สายไม่ยืมชาวบ้านก็บุญแล้วจ้า

สายที่ใช้เงินแบบเดือนชนเดือน อย่าถามว่าออมเงินแบบไหนเลย แค่ใช้แบบไม่ต้องไปยืมคนอื่นก็ลำบากแล้วจ้า

สายเก็บตามใจฉัน

สายนี้อาจจะรู้สึกว่า “สายออมก่อนใช้” ลำบากไป เพราะอาจจะมีรายรับหรือรายจ่ายต่อเดือนที่ไม่แน่นอน เลยชอบเก็บแบบตามใจฉัน เช่น เก็บแบงค์ 20 แบงค์ 50 เก็บเงินตามวันที่ เก็บเงินเมื่อกระทำความผิด!!! (กินของหวานเกินกำหนด, กลับบ้านไม่ตรงเวลา, ออกกำลังกายไม่ครบตามเป้าหมาย เป็นต้น)

สายให้เพื่อนยืม

สายใจอ่อน รู้สึกว่าเงินเราก็เหมือนเงินเขา เขามาขอยืมก็ให้ไป และตัวเองก็จะไม่ค่อยเหลือใช้เพราะเขาไม่คืน ไปทวงก็รู้สึกผิด ทั้งๆ ที่เราเป็นเจ้าหนี้นะ!!!

สายติดหนี้ยืมสิน

สายที่รายรับ ไม่เพียงพอต่อรายจ่าย จำเป็นต้องยืมคนอื่นมาเพื่อเอาชีวิตรอดในแต่ละเดือน ซึ่งจะไม่ค่อยเหลือเงินไปคืนเจ้าหนี้หรอก เพราะเราชอบยืมไปเที่ยว ไปกินอาหารหรูๆ

จะเห็นว่าแต่ละสายนั้นมีความแตกต่างกันออกไป ขึ้นอยู่กับวิถีการดำเนินชีวิตของแต่ละคน แต่ถ้าอยากสร้างวินัยการออมเงิน สิ่งแรกที่ต้องทำคือจดรายรับ-รายจ่าย เพื่อให้เห็นว่าเรามีรายจ่ายอะไรบ้าง ใช้จ่ายมากเกินรายรับหรือไม่ รายจ่ายหลักของเราอยู่ที่ส่วนไหน ถ้ามองหาวิธีการลดรายจ่ายได้ จะทำให้เหลือเงินออมมากขึ้น และทำให้เราเป็นนักออมเงินที่มีวินัยในที่สุดค่ะ