เมื่อคืนนี้ (วันที่ 5 ก.พ. 2018) ตลาดหุ้นสหรัฐฯทุกตลาดปรับตัวร่วงแรงต่อเนื่องเป็นวันที่ 2 นับจากคืนวันศุกร์ สาเหตุเกิดจากอะไร นักวิเคราะห์ในตลาดมองอย่างไร เรามาอ่านสรุปในบทความนี้กัน

สาเหตุของการปรับฐานในคืนวันศุกร์ที่ผ่านมา มาจากการที่กระทรวงแรงงานสหรัฐฯ รายงานตัวเลข Non-farm Payroll ของเดือน ม.ค. ออกมาที่ 200,000 ตำแหน่ง มากกว่าเดือน ธ.ค. ปีที่แล้ว และมากกว่า ที่นักวิเคราะห์ประมาณการ ทำให้ตลาดคิดไปล่วงหน้าเลยว่า การจ้างงานฟื้นดีขนาดนี้ มีแนวโน้มที่ธนาคารกลางสหรัฐฯ (เฟด) อาจปรับขึ้นอัตราดอกเบี้ย Fed Fund Rate เร็วกว่าที่ตลาดคาดการณ์

ทั้งนี้ ตลาดคาดการณ์ว่า เฟดจะขึ้นอัตราดอกเบี้ยภายในปี 2018 อย่างน้อย 2-3 ครั้ง ซึ่งเป็นไปตามประมาณการ Dot Plot ของเฟดเองที่ออกมาในเดือน ธ.ค.

สาเหตุของมุมมองว่า เฟดจะขึ้นอัตราดอกเบี้ยเร็วกว่า มาจากการปรับตัวขึ้นของ Inflation Expectation ของสหรัฐฯ ที่มีมาอย่างต่อเนื่อง

รูปที่ 1 : 5-Year Forward Inflation Expectation

แหล่งข้อมูล : https://fred.stlouisfed.org/series/T5YIFR

จากรูปที่ 1 นักลงทุนจะเห็นการปรับขึ้นต่อเนื่องของเงินเฟ้อคาดหวัง โดยอัตราเร่งที่เพิ่มขึ้นในช่วงหลัง มาจากการที่ที่ประชุม OPEC และ non-OPEC ร่วมกันตรึงกำลังการผลิตน้ำมันตลอดทั้งปี 2018 ทำให้ราคาน้ำมันทรงตัวในระดับสูง และกดดันให้สินค้าโภคภัณฑ์ประเภทอื่นปรับตัวขึ้นมา

อีกด้าน การที่เศรษฐกิจสหรัฐฯฟื้นตัว มองลงไปในโครงสร้าง พบว่า การบริโภคก็ฟื้นตัวเช่นกัน โดย PCE (Personal Consumption Expenditures) ซึ่งเก็บข้อมูลจากการสำรวจยอดค้าปลีกภาคธุรกิจ และครอบคลุมการใช้จ่ายของภาคครัวเรือนมากกว่า CPI ก็ฟื้นตัวอย่างต่อเนื่อง

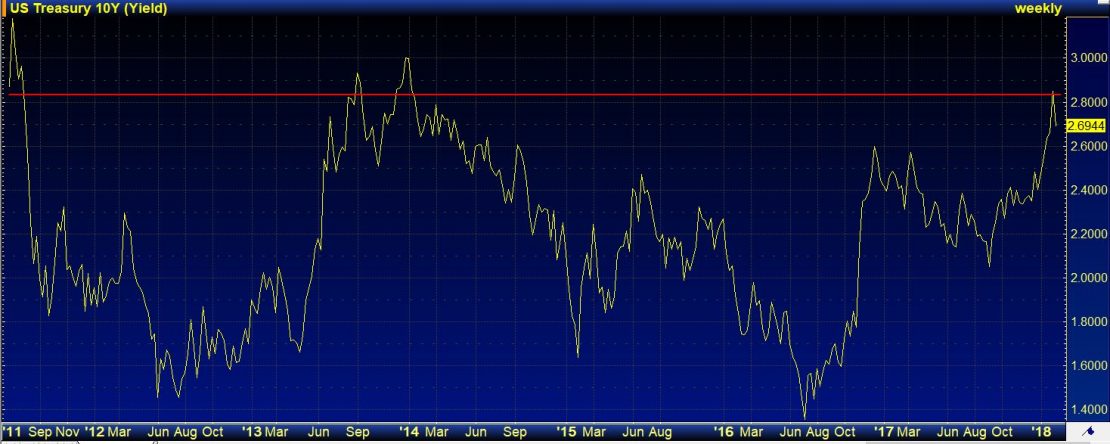

เมื่อเงินเฟ้อมีทีท่าจะมา และตลาดคาดหวังไปว่า อัตราดอกเบี่้ยนโยบายจะถูกปรับขึ้นเร็วกว่าที่คาดการณ์ ก็ส่งผลไปถึงตลาดพันธบัตร โดยถ้านับตั้งแต่ช่วงสิ้นปี 2017 จนถึงปลายเดือน ม.ค. ที่ผ่านมา US Treasury 10 Year ของสหรัฐฯ ปรับตัวขึ้นจากระดับประมาณ 2.45% มาที่ 2.85% เป็นระดับที่สูงสุดนับตั้งแต่เดือน ม.ค. ปี 2014 เลยทีเดียว

รูปที่ 2 : US Treasury Yield 10 Year

แหล่งข้อมูล : BISNEWS

จะเห็นว่าการเร่งตัวขึ้นของอัตราผลตอบแทนพันธบัตรระยะยาว 10 ปี ของสหรัฐฯ มาในช่วงเวลาเดียวกับที่เงินเฟ้อคาดหวัง (Inflation Expectation) พุ่งขึ้นพอดิบพอดี

ซึ่งการที่ Bond Yield ปรับตัวสูงขึ้น แสดงว่า มีแรงเทขายในตลาดพันธบัตรสหรัฐฯ และทำให้ตลาดบอนด์ถูกขายตามมาด้วย เพราะ พันธบัตรซึ่งเป็นตราสารหนี้ที่เสี่ยงต่ำสุด ให้ผลตอบแทนเพิ่มขึ้น ก็กดดันให้ตราสารประเภทอื่นที่เสี่ยงสูงกว่า ปรับตัวขึ้นตามไปด้วย

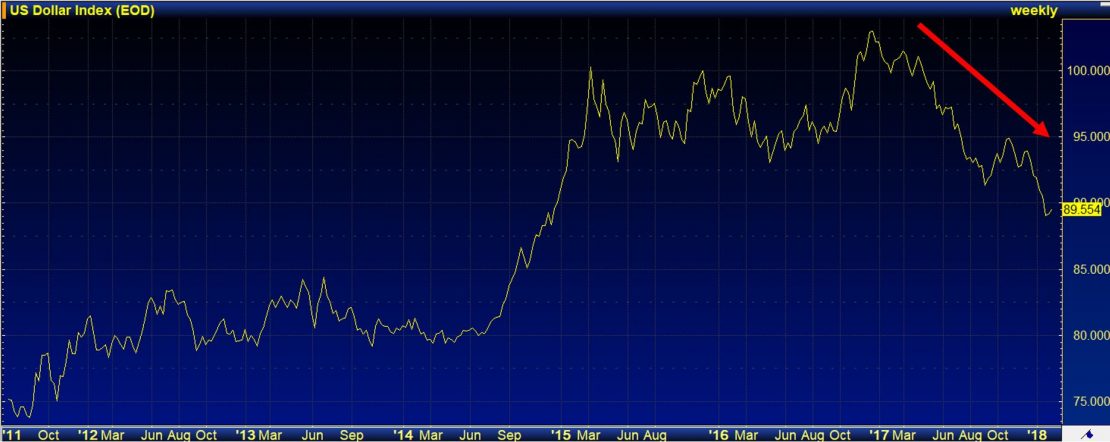

แรงขายที่เกิดขึ้นนี้ ทำให้เกิด Outflow หรือเงินทุนไหลออกจากสหรัฐฯ ทำให้ค่าเงินดอลล่าร์สหรัฐฯอ่อนค่า

รูปที่ 3 : Dollar Index (ณ วันที่ 5 ก.พ. 2018)

แหล่งข้อมูล : BISNEWS

จากรูปที่ 3 นักลงทุนจะพบว่า Dollar Index สิ้นสุดการแข็งค่าตั้งแต่ปี 2017 และเข้าสู่แนวโน้มอ่อนค่าต่อเนื่อง การอ่อนค่าของดอลล่าร์สหรัฐฯนี้ นัยหนึ่ง เป็นผลดีต่อภาคการส่งออกสหรัฐฯ จากการที่ขาดดุลการค้ากับต่างประเทศมาอย่างยาวนาน แต่อีกนัยหนึ่ง ก็ยิ่งกดดันนักลงทุนในประเทศผู้ซึ่งถือครองดอลล่าร์สหรัฐฯอยู่เป็นจำนวนมาก เพราะเกิดการด้อยค่าของค่าเงิน และต้องการแปลงเป็นสินทรัพย์ในรูปแบบอื่น หรือ สกุลอื่นหรือไม่?

เหตุการณ์นี้จึงเป็นที่มาของการที่สกุลเงินในประเทศตลาดหุ้นเกิดใหม่ และในเอเชีย แข็งค่าขึ้นในช่วงที่ผ่านมา จนเป็นประเด็นระดับนานาชาติมาแล้ว และกระทบถึงประเทศไทยเราเองด้วย เนื่องจากต้นทุนการป้องกันความเสี่ยงค่าเงินปรับตัวสูงขึ้น กระทบกับผู้ส่งออกในประเทศ

สรุปคือ เงินที่ไหลเข้าเอเชียในช่วง 2-3 เดือนให้หลัง ประเด็นหลักคือ เป็นเงินร้อน (Hot Money) ที่มาจากสหรัฐฯ ไม่ได้เกิดจากความมั่นใจในเศรษฐกิจฝั่งเอเชียเพียงแค่เหตุผลเดียว

เมื่อเข้ามาเร็ว กำไรเร็ว แรงเทขาย จึงมีโอกาสเกิดขึ้นได้ตลอดเวลา

นี่จึงเป็นที่มาของการขายต่อเนื่องเมื่อวานนี้

และเมื่อแรงขายเกิดขึ้น ก็เกิดขึ้นในเวลาที่เร็วกว่า และรุนแรงกว่าที่เราคิดไว้ ทำให้ดัชนี Dow Jones ปรับตัวลงถึง 1,175 จุด ปิดที่ระดับ 24,345.75 จุด ขณะที่ดัชนี S&P 500 ปรับตัวลดลงวันเดียวถึง -4.1% ปิดที่ 2,648.94 จุด ถือเป็นการปรับตัวลงวันเดียวรุนแรงที่สุดนับตั้งแต่เดือน ก.ย. ปี 2011 เลยทีเดียว

CBOE Volatility index (VIX Index) ดีดขึ้นมาสูงถึง 37.32 จุด สะท้อนความกลัวของตลาดหุ้นได้เกิดขึ้นแล้ว

รูปที่ 4 : CBOE Volatility Index (ณ วันที่ 6 ก.พ. 2018)

แหล่งข้อมูล : BISNEWS

ทำให้ ณ ตอนนี้ เกิดเหตุการณ์ Flight to safe-haven หรือ โยกเงินเข้าสู่สินทรัพย์ปลอดภัย เป็นวันทำการแรก นั่นคือ ค่าเงินดอลล่าร์กลับมาแข็งค่า และค่าเงินเยน รวมไปถึง การที่ US Treasury Yield ระยะยาวปรับตัวขึ้น พร้อมๆกับการปรับตัวขึ้นของราคาทอง 4 ประเภทสินทรัพย์นี้ คือ ตัวแทนของสินทรัพย์หลบภัยในยามผันผวน

แล้วหลังจากนี้ ควรจะมีกลยุทธ์รับมืออย่างไร?

ไปดูกราฟดัชนีตลาดหุ้นโลกที่สำคัญๆกันครับ ขออนุญาติใช้ Regression Channel ในการอธิบายการเคลี่ยนไหวของราคานะครับ

เริ่มที่ Dow Jones ตัวแทนของตลาดหุ้นสหรัฐฯ

รูปที่ 5 : Dow Jones Industrial Average (ณ วันที่ 5 ก.พ. 2018)

แหล่งข้อมูล : BISNEWS

จะเห็นว่า ตั้งแต่เข้าสู่เดือน ม.ค. มา ตลาดหุ้น Dow Jones วิ่งปรับตัวขึ้นต่อเนื่อง และเทรดเหนือ Regression Channel ที่ 2 S.D. ซึ่งถือว่า วิ่งแรงเกินไปในระยะสั้น การปรับฐานจึงเกิดตามมา เพื่อให้ดัชนีกลับเข้ามาสู่ Channel เดิม

อีก 2 ตลาดหลัก ที่พุ่งขึ้นไปแรงในช่วงเดือน ม.ค. เช่นเดียวกับตลาดหุ้นสหรัฐฯ ก็คือ ญี่ปุ่น และฮ่องกง

รูปที่ 6 : Hang Seng และ Nikkei 225 (ณ วันที่ 6 ก.พ. 2018)

แหล่งข้อมูล : BISNEWS

แต่จะเห็นว่า ตลาดหุ้นญี่ปุ่น ลงมาถึง -2 S.D. แล้ว สาเหตุที่ลงได้รุนแรงนั้นบวกกับการที่ค่าเงินเยนแข็งค่าผสมโรงด้วย

รูปที่ 7 : Global Market Dashboard (ณ วันที่ 6 ก.พ. 2018)

แหล่งข้อมูล : BISNEWS

วันจันทร์ที่ผ่านมา รวมถึงวันนี้ กลับกลายเป็นว่า เกิดแรงเทขายในตลาดหุ้นทั่วโลกอย่างมีนัยสำคัญ ซึ่งเรามองว่า เป็นอาการ Panic Sell ที่มีเหตุผลมากกว่าแค่การขึ้นดอกเบี้ยของสหรัฐฯเพียงเท่านั้น

สิ่งที่ผสมโรงเข้ามา ก็คือ การปรับตัวเป็นขาขึ้นมาอย่างยาวนาน การที่ใกล้ครบรอบ 10 ปี หลังวิกฤตซับไพรม์ปี 2008 ถูกนำมาพูดเพิ่มมากขึ้นในช่วงหลัง

สิ่งเหล่านี้ จะทำให้ช่วงที่เหลือของปี 2018 นี้ ตลาดมีความผันผวนเพิ่มขึ้น และเมื่อการปรับฐานเกิดเร็ว และรุนแรงอย่าง ณ ตอนนี้ คำแนะนำของเราจึงเป็นการพยายามคุมความเสี่ยง ในภาวะตลาดที่กำลังจะเปลี่ยนไป

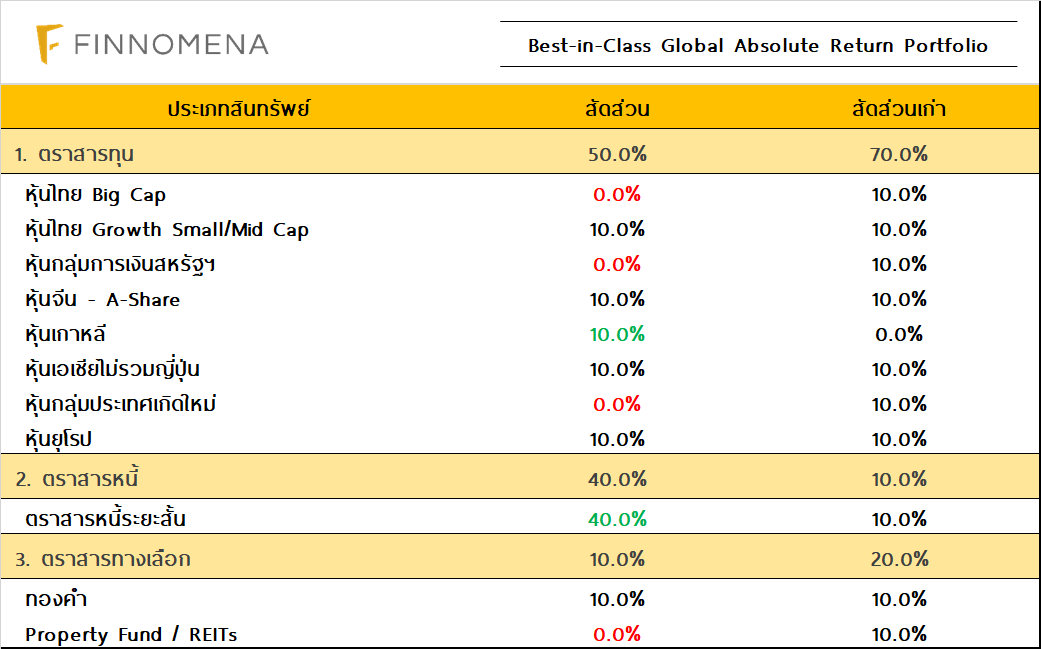

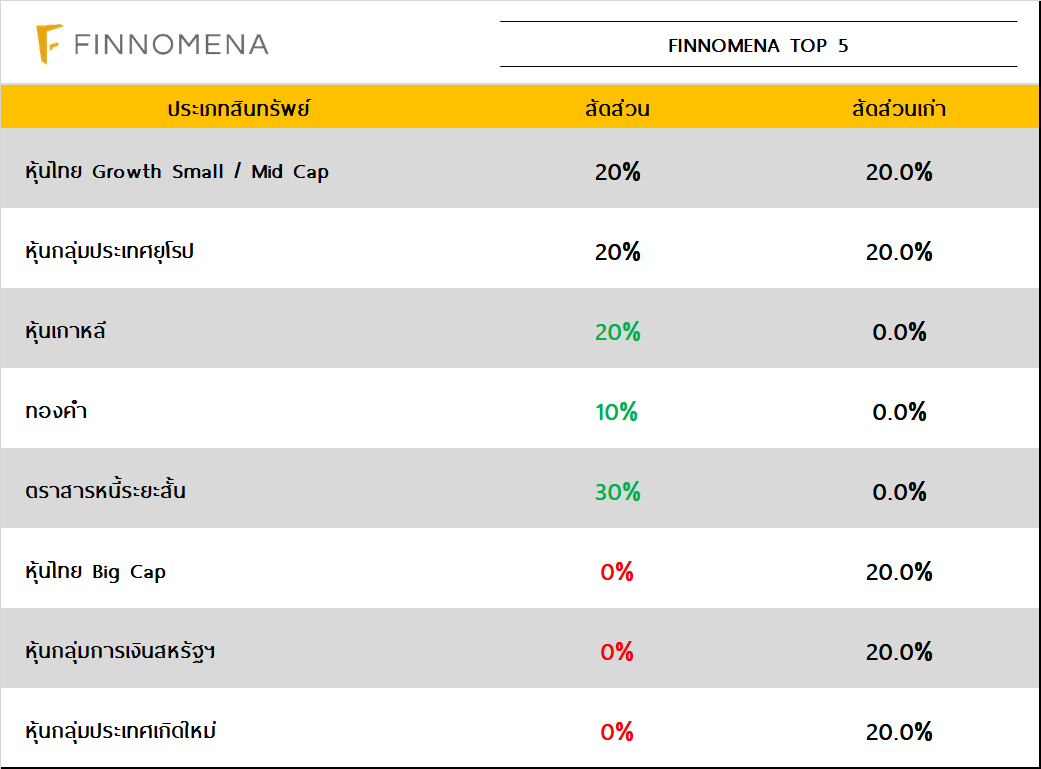

สำหรับสถานการณ์ปัจจุบัน เรายังคงมุมมองเชิงบวกด้านปัจจัยพื้นฐานทางเศรษฐกิจไม่เปลี่ยนแปลง ในขณะที่ความผันผวนที่ปรับตัวขึ้นสูงสุดนับตั้งแต่หลังวิกฤตยูโรโซน อาจเป็นความเสี่ยงที่ทำให้มีการ Trigger ตัวระบบเทรด หรือกองทุนที่มีการควมคุมความเสี่ยงให้มีการขายสินทรัพย์เสี่ยงออกมาได้อีก ซึ่งยังประเมินผลกระทบได้ค่อนข้างยาก อย่างไรก็ตามเราให้ความสำคัญกับการปกป้องเงินต้นมาเป็นอันดับแรก เราจึงแนะนำให้มีการลดสัดส่วนการถือครองสินทรัพย์เสี่ยงลง ณ ปัจจุบัน เพื่อควบคุมความเสี่ยงพอร์ต โดยพอร์ท FINNOMENA GAR และ TOP5 ของเรามีสัดส่วนพอร์ทใหม่

รูปที่ 8 : FINNOMENA Global Absolute Return (ณ วันที่ 6 ก.พ. 2018)

รูปที่ 8 : FINNOMENA Global Absolute Return (ณ วันที่ 6 ก.พ. 2018)

แหล่งข้อมูล : FINNOMENA, INFINITI

รูปที่ 9 : FINNOMENA Global Absolute Return (ณ วันที่ 6 ก.พ. 2018)

รูปที่ 9 : FINNOMENA Global Absolute Return (ณ วันที่ 6 ก.พ. 2018)

แหล่งข้อมูล : FINNOMENA, INFINITI