ASK – บริษัท เอเซียเสริมกิจลีสซิ่ง จำกัด (มหาชน)

วิเคราะห์หลักทรัพย์ ASK ก่อนการลงทุน

- ต้องหาคำตอบได้ว่า “บริษัทมีรายได้จากอะไร รายได้มั่นคงหรือชั่วคราว”

- ต้องหาคำตอบได้ว่า “บริษัทจะโตเพราะอะไร โตเท่าไหร่”

- ต้องหาคำตอบได้ว่า “บริษัทมีโอกาสเติบโตเท่าไหร่ ยั่งยืนไปอีกนานเท่าไหร่”

- ต้องหาคำตอบได้ว่า “ถ้าต้องห้ามขายเป็นเวลา 10 ปี จะยังซื้ออยู่หรือเปล่า”

- ต้องหาคำตอบได้ว่า “หากไม่เป็นไปตามที่คาด โอกาสขาดทุนจากราคาปัจจุบันมีมากขนาดไหน”

การหาข้อมูลจะอิงตามกฏ 5 ข้อข้างต้น

ข้อที่ 1 บริษัทมีรายได้จากอะไร รายได้มั่นคงหรือชั่วคราว?

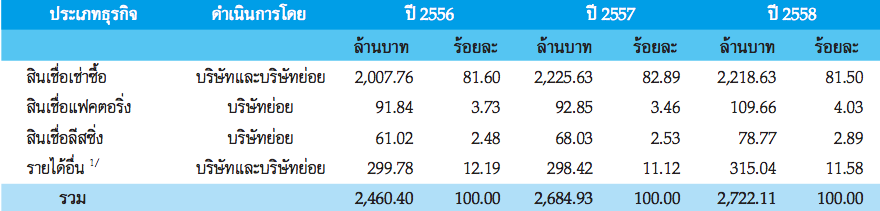

ประเภทรายได้ 4 หมวดหมู่

1) สินเชื่อเช่าซื้อ 82%

- สินเชื่อส่วนใหญ่คือรถยนต์มือหนึ่งและมือสอง

- ลูกค้าคือบุคคลทั่วไป ในเขตกรุงเทพและรอบๆเป็นส่วนมาก รองลงมาคือในเขตภาคกลางและตะวันออก

- รถยนต์มีทั้งส่วนบุคคลและเพื่อพาณิชย์ เช่นกระบะ รถตู้ รถบรรทุก

2) สินเชื่อแฟคเตอริ่ง 4%

- ลูกค้าคือผู้ประกอบการขนาดกลางและเล็ก อยู่ในอุตสาหกรรมที่มีแนวโน้มดีและมีความสามารถในการชำระ

- ลูกค้าอยู่ในอุตสาหกรรม เครื่องใช้ไฟฟ้า เคมี บรรจุภัณฑ์

- มีทั้งลูกค้าในประเทศและต่างประเทศ (ลูกค้าในที่นี้คือลูกหนี้ที่ซื้อมา) Export / Import

3) สินเชื่อลีซซิ่ง 3%

- สินเชื่อส่วนใหญ่คือเครื่องจักร

- ลูกค้าคือโรงงานอุตสาหกรรมขนาดกลางและเล็กใน กทม. และรอบๆ เน้นเครื่องจักรที่มีอายุการใช้งานนานและไม่เปลี่ยนแปลงไว

- ลูกค้าอยู่ในอุตสาหกรรมเครื่องใช้ไฟฟ้า ชิ้นส่วนยานยนต์ บริการ เป็นต้น

4) อื่นๆ 11%

- สินเชื่อส่วนบุคคล

- สินเชื่อทะเบียนรถยนต์

- สินเชื่อสำหรับผู้จัดจำหน่ายรถยนต์ วงเงิน 300,000 ผ่อน 36 เดือน

- บริการโอน / จดทะเบียน ต่อภาษี รถยนต์

- บริการประกันภัย

Remark:

- แนวโน้มสินเชื่อเช่าซื้อเริ่มไม่โต น่าจะเพราะปัจจัยเรื่องของยอดรถยนต์ภายในประเทศลดลงต่อเนื่องทุกปี และยังไม่มีท่าที่กลับมาคึกคัก

- แนวโน้ม Factoring มีการเติบโตประมาณ 10%

- แนวโน้ม สินเชื่อลิซซิ่ง มีการเติบโตประมาณ 10%

- บริการอื่นๆไม่มีแนวโน้มเติบโต

- รายได้เข้ามาแน่นอนขึ้นอยู่กับปัจจัยทางเศรฐกิจ และไม่ใช่เป็นรายได้ที่เกิดขึ้นเพียงครั้งเดียว

ข้อที่ 2 บริษัทจะโตเพราะอะไร โตเท่าไหร่?

บริษัทมีแนวโน้มรายได้สินเชื่อเช่าซื้อซึ่งเป็นรายได้หลักชะลอตัว แต่อย่างไรก็ตามปีหลังๆถึงแม้จะชะลอตัวตามสินเชื่อเช่าซื้อ แต่โดยเฉลี่ย 5 ปีย้อนหลังก็โตถึงปีละ 15% และกำไรสุทธิโตถึง 18%

แต่ถึงแม้สินเชื่อเช่าซื้อหลักจะชะลอตัว แต่บริษัทมีแนวโน้มของรายได้จากสินเชื่อแฟคตอริ่ง และลิซซิ่งมากขึ้น

หากการชะลอตัวของตลาดรถยนต์ภายในประเทศเริ่มดีขึ้นและกลับมาเป็นขาขึ้นอีกครั้งจะช่วยให้บริษัทกลับมาเติบโตได้มากขึ้น แต่หากรถยนต์ยังชะลอตัวต่อเนื่องก็จะโตได้ยากขึ้น อาจจะได้เพียง 5% ต่อปี

ข้อที่ 3 บริษัทมีโอกาสเติบโตเท่าไหร่ ยั่งยืนไปอีกนานเท่าไหร่?

- จากการที่บริษัทมีรายได้ย้อนหลังหลายปีเติบโตต่อเนื่องไม่ได้การันตีว่าจะโตต่อไป แต่ก็มีโอกาสที่ดีที่จะยังสามารถโตได้ต่อไป

- อุตสาหกรรมสินเชื่อที่ไม่ใช่สถาบันการเงินมีแนวโน้มเติบโตอย่างต่อเนื่อง มีรายอื่นมากมายทั้งที่จดทะเบียนและไม่ได้จดทะเบียนในตลาดหลักทรัพย์

- ข้อมูลของบริษัทหาได้ยาก และยังไม่แน่ใจว่านโยบายของบริษัทต้องการเติบโตหรือเปล่า จึงมีความยากในการติดตามการเติบโต

- จากบทวิเคราะห์ของโบรกเกอร์รายหนึ่งกล่าวว่าดอกเบี้ยจ่ายที่อัตรา 4.5% จะหมดภายในปี 2559 ทำให้ปี 2560 สามารถกู้ก้อนใหม่และจะมีดอกเบี้ยจ่ายลดลงเหลือ 3.2%

- คาดการณ์กำไรสุทธิของบริษัทปี 2559 น่าจะโตขึ้นอยู่ที่ประมาณ 5-6%

ข้อที่ 4 ถ้าต้องห้ามขายเป็นเวลา 10 ปี จะยังซื้ออยู่หรือเปล่า?

ความมั่นใจในตัวบริษัทขึ้นอยู่กับผลประกอบการที่ผ่านมา และอุตสาหกรรมที่บริษัทอยู่

- จากข้อมูลย้อนหลัง 10 ปี พบว่าบริษัทมี ROE ที่คงที่มาโดยตลอด ทำให้สามารถสรุปได้ว่าบริษัทสามารถรักษาความสามารถในการแข่งขันได้ดี

- ในปี 2008 ที่มีวิกฤต บริษัทนั้นยังคงรักษา ROE ไว้ได้เมื่อเทียบกับปีก่อนหน้า

- Net margin ย้อนหลังสิบปีพบว่าบริษัทสามารถรักษาระดับกำไรไว้ได้ดีและดีขึ้นจนถึงปีปัจจุบัน ทำให้เชื่อได้ว่าบริษัทสามารถรักษาความสามารถในการแข่งขัน และบริษัทสามารถรักษา spread ของดอกเบี้ย ทำให้เกิดกำไรได้ดีต่อเนื่อง

- อุตสาหกรรมสินเชื่อยังเป็นที่ต้องการของคน มีมานานเป็นร้อยเป็นพันปี และนับจากวันนี้ก็จะยังคงมีอยู่ต่อไป

ข้อที่ 5 หากไม่เป็นไปตามที่คาด โอกาสขาดทุนจากราคาปัจจุบันมีมากขนาดไหน?

การหาโอกาสขาดทุนจะต้องดูจากปัจจัยของราคาตลาดที่จะซื้อและโอกาสที่บริษัทจะมีผลการดำเนินงานที่ไม่เป็นไปตามคาด

- จากราคาปัจจุบัน PE 11.69, PBV 1.87 เมื่อเทียบกับอดีตแล้วจะสูงกว่า แต่เมื่อดู ROE, NPM แล้วปีปัจจุบันสูงกว่า จึงสามารถยืนที่ PE, PBV ได้สูงกว่าในอดีต ราคาปัจจุบันจึงสมเหตุสมผลที่ PE, PBV จะสูงกว่าอดีต

- เมื่อดู DPS แล้วพบว่าบริษัทมีการจ่ายปันผลสม่ำเสมอและมีแนวโน้มเพิ่มขึ้นทุกปีตามกำไร ทำให้สามารถเชื่อได้ว่าปีต่อไปจะยังมีปันผล และ yield อยู่ที่ประมาณ 5.7% จากราคาปัจจุบัน เมื่อดูความเสี่ยงจากราคาปัจจุบันแล้วพบว่าน้อย เพราะยังมีปันผลที่สูงกว่าเฉลี่ยของตลาด

- โอกาสขาดทุนจากราคาผันผวนคาดว่าไม่เกิน 5% ในระยะสั้น หากบริษัทไม่มีแนวโน้มที่แย่ลง

- หากเกิดวิกฤตกับตลาดหุ้นอาจจะทำให้ราคาตกและอาจจะมากถึง 40–50% แต่หากบริษัทยังมีแนวโน้มในการเติบโตดี จะเป็นโอกาสในการเข้าซื้อในต้นทุนต่ำ และมี yield ที่สูงขึ้น

สรุป

- บริษัทมีความน่าสนใจและมีความมั่นคงเมื่อเทียบกับผลงานในอดีตที่ผ่านมา

- อัตราเติบโตชะลอตัวแต่มีปัจจัยบวกที่เป็นตัวเร่งที่แน่นอนคือเงินกู้ที่จะหมดลง และก้อนใหม่ที่จะมีดอกเบี้ยจ่ายลดลง

- ต้องติดตามตลาดรถยนต์ภายในประเทศว่าจะมีแนวโน้มกลับมาหรือไม่ หากไม่กลับมาต้องติดตามว่ารายได้บริษัทจะสามารถโตได้หรือเปล่า เพราะอะไร

- สามารถจัดอยู่ในหุ้นประเภทแข็งแกร่ง คือเติบโตแต่ไม่โตเยอะเท่าหุ้นเติบโต และมีปันผลที่ดี แต่มีโอกาส Turn กลับมาเติบโตหากตลาดรถยนต์กลับมา

ที่มาบทความ : https://medium.com/investdiary