WICE – บริษัท ไวส์ โลจิสติกส์ จำกัด

วิเคราะห์หลักทรัพย์ WICE ก่อนการลงทุน

- ต้องหาคำตอบได้ว่า “บริษัทมีรายได้จากอะไร รายได้มั่นคงหรือชั่วคราว”

- ต้องหาคำตอบได้ว่า “บริษัทจะโตเพราะอะไร โตเท่าไหร่”

- ต้องหาคำตอบได้ว่า “บริษัทมีโอกาสเติบโตเท่าไหร่ ยั่งยืนไปอีกนานเท่าไหร่”

- ต้องหาคำตอบได้ว่า “ถ้าต้องห้ามขายเป็นเวลา 10 ปี จะยังซื้ออยู่หรือเปล่า”

- ต้องหาคำตอบได้ว่า “หากไม่เป็นไปตามที่คาด โอกาสขาดทุนจากราคาปัจจุบันมีมากขนาดไหน”

***การหาข้อมูลจะอิงตามกฏ 5 ข้อข้างต้น

ข้อที่ 1 บริษัทมีรายได้จากอะไร รายได้มั่นคงหรือชั่วคราว?

ประเภทรายได้มี 3 หมวดหมู่

- ขนส่งสินค้าทางทะเล 49%

- ขนส่งสินค้าทางอากาศ 28%

- พิธีศุลกากรและขนส่งในประเทศ 22%

Remark:

- รายได้จากการบริการเติบโตอย่างต่อเนื่องใน 3 ปีล่าสุด รายได้จากการบริการนั้นเป็น organic growth ที่เติบโตตาม demand และการขยายลูกค้า ดังนั้นจึงเป็นรายได้ที่มั่นคง

- ในปี 2559 มีการ M&A กับบริษัท SEL สิงค์โปร์ และเริ่มรับรู้รายได้จาก Q3 ทำให้ทั้งปี 2559 จะรับรู้รายได้ 2 ไตรมาณ และใน 2560 จะรับรู้ราบได้แบบเต็มปี

- บริษัทยังสามารถต่อยอด synergy จากบริษัทที่ M&A เข้ามา และขยายฐานะลูกค้าต่อไปในอนาคตได้ มีแนวโน้มที่จะเป็นส่วนสำคัญของรายได้ในอนาคต

ข้อที่ 2 บริษัทจะโตเพราะอะไร โตเท่าไหร่?

บริษัทสามารถโต organic ได้จากการขยายลูกค้าทั้งขนส่งทางอากาศและทางทะเล และ inorganic จากการทำ M&A และ JV ซึ่งเป็นนโยบายที่บริษัทประกาศไว้

บริษัทให้บริการขนส่งทางทะเลและอากาศ หากบริษัทจะสามารถเติบโตได้ดีจะต้องเป็นอุตสาหกรรมที่เติบโต ในปัจจุบันการขนส่งก็ถือว่าเป็นหนึ่งใน mega trend ของโลก ที่ผู้คนทั่วโลกสามารถ trade ข้ามพรมแดนได้อย่างรวดเร็วและปลอดภัย ดังนั้นจึงถือว่าเป็นอุตสาหกรรมที่มีอนาคตที่ค่อนข้างดี

บริษัทเริ่มขยายฐานลูกค้าขนส่งทางอากาศมากขึ้นเนื่องจากมี margin ที่ดีกว่า และการลงทุนซึ่งบริษัท SEL นั้นจะเป็นส่วนสำคัญในการขยายฐานะลูกค้า

ปัจจุบันลูกค้าของบริษัทส่วนใหญ่จะเกี่ยวข้องกับอุตสาหกรรมชิ้นส่วนยานยนต์และอุปกรณ์อิเล็กทรอนิกส์ ทั้งสองอย่างยังถือว่าเป็นสินค้าที่มีความสำคัญ ดังนั้นจึงยังมีโอกาสสำหรับตรงนี้อยู่บ้าง

ข้อมูลย้อนหลังยังมีไม่มาก แต่จาก 3 ปีย้อนหลังพบว่ารายได้นั้นเติบโตขึ้น และปีล่าสุดรายได้กระโดดขึ้นมาสาเหตุหนึ่งเพราะว่าการรับรู้รายได้ของ SEL ที่เข้ามาตั้งแต่ไตรมาสที่ 3

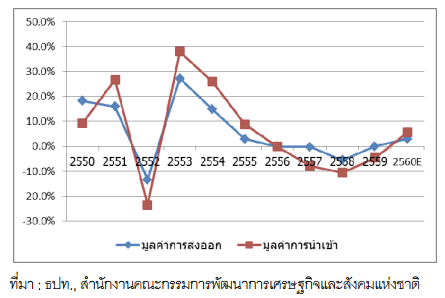

หากตรวจข้อมูลการนำเข้าและส่งออกของประเทศไทย ในช่วงหลายปีที่ผ่านมาเติบโตติดลบมาโดยตลอด และปี 2559 เริ่มมีแนวโน้มกลับขึ้นมา ซึ่งจะเป็นอีกหนึ่งปัจจัยที่จะสนับสนุนการเติบโตของบริษัท

บริษัทยังมีแผนงานในการสร้างคลังสินค้าของตัวเองเพื่อรองรับการเติบโตในอนาคต

อย่างไรก็ตามการเติบโตก็ยังมีความเสี่ยงในเรื่องของต้นทุนค่าระวางเรือและค่าเครื่องบิน ซึ่งถือว่าเป็นต้นทุนหลัก

รายได้ในปีหน้ามีโอกาสเติบโตได้ถึง 30% จากการรับรู้รายได้เต็มปีจากบริษัท SEL แต่ในระยะ 3–5 ปีนั้นการเติบโตจะต้องติดตามผลประกอบการบริษัทต่อไป

ข้อที่ 3 บริษัทมีโอกาสเติบโตเท่าไหร่ ยั่งยืนไปอีกนานเท่าไหร่?

- อุปกรณ์อิเล็กทรอนิกส์และชิ้นส่วนยานยนต์ยังถือว่ามีความสำคัญ ดังนั้นยังมีการขนส่งแน่นอน แต่ต้องติดตามว่ามีการเปลี่ยนแปลงหรือไม่

- จากการซื้อ SEL ทำให้ book รายได้เพิ่มเป็นรายได้ที่มี margin สูงกว่าเพราะว่า ขนส่งทางอากาศปกติจะมี margin สูงกว่าขนส่งทางเรือ และทำให้บริษัทสามารถเฉลี่ย margin ให้สูงขึ้นได้ และการซื้อ SEL ยังทำให้ได้ฐานลูกค้าเพิ่มขึ้นเพื่อต่อยอดธุรกิจในด้านขนส่งทางอากาศในอนาคต หากบริษัทขยายงานด้านขนส่งทางอากาศมากขึ้น แน่นอนว่ารายได้เพิ่มและมี margin เพิ่มขึ้นด้วย ซึ่งถือว่าเป็น margin ที่เพิ่มขึ้นค่อนข้างยั่งยืน

- บริษัทถือว่าเป็นผู้นำ logistic แบบครบวงจรในเมืองไทย และมีการดำเนินธุรกิจมายาวนาน ดังนั้นจึงมีฐานลูกค้าและลูกค้าก็มีโอกาสเปลี่ยนเจ้ายากเพราะมีความเสี่ยง

- ภาครัฐลงทุนหนักในช่วงปีที่ผ่านมาเพื่อสร้าง new S-curve ของประเทศ ซึ่งจะรวมถึงการลงทุนด้านการขนส่ง ดังนั้นบริษัทจะมีโอกาสจากตรงนี้อีกด้วย

ข้อที่ 4 ถ้าต้องห้ามขายเป็นเวลา 10 ปี จะยังซื้ออยู่หรือเปล่า?

ความมั่นใจในตัวบริษัทจะต้องขึ้นอยู่กับผลการดำเนินงานที่ผ่านมาและอุตสาหกรรมของบริษัทมีความยั่งยืนหรือไม่

- ถึงแม้ว่าระยะ 2–3 ปีบริษัทจะมีภาพการเติบโตที่ดี แต่ในระยะยาว 10 ปีนั้นจำเป็นต้องตรวจสอบการดำเนินงานและแผนงานในอนาคตของบริษัทเป็นระยะ

- จากอดีตที่ผ่านมายาวนานของบริษัท ถือว่ามีพัฒนาการอย่างต่อเนื่อง ถือแม้ว่าผลประกอบการย้อนหลังจะสามารถดูได้เพียง 3–4 ปีย้อนหลัง ไม่มากพอต่อการตัดสินว่าระยะยาวจะสดใสหรือไม่ แต่บริษัทนั้นถือว่าก่อตั้งมายาวนานถือ 23 ปี ดังนั้นคาดว่าบริษัทสามารถผ่านวิกฤตเศรษฐกิจมาได้หลายครั้ง

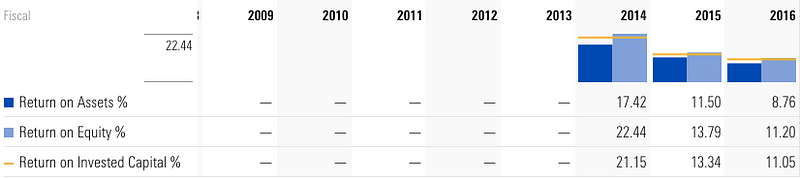

- ROE ของบริษัทนั้นยังค่อนข้างต่ำเพราะการเข้าเพิ่มทุน ส่วนใหญ่อนาคตต้องติดตามอย่างใกล้ชิดว่าบริษัทมีแนวโน้มสามารถเพิ่ม ROE ได้หรือไม่ เพราะระยะยาวแล้ว ROE ถือว่าเป็นตัวสำคัญมาก

ข้อที่ 5 หากไม่เป็นไปตามที่คาด โอกาสขาดทุนจากราคาปัจจุบันมีมากขนาดไหน?

การหาโอกาสขาดทุนจะต้องดูจากปัจจัยของราคาตลาดที่จะซื้อและโอกาสที่บริษัทจะมีผลการดำเนินงานที่ไม่เป็นไปตามคาด

- ปัจจุบันราคาของ WICE ซื้อขายกันที่ PE ประมาณ 30 เท่า ดังนั้นในระยะสั้นอาจจะมีความเสี่ยงจากความผันผวนของราคา และโอกาสขาดทุนจะสูง

- เมื่อดู PBV พบว่าอยู่ที่ประมาณ 3 เท่า และเมื่อเทียบกับ ROE ที่ 11% ถือว่า PBV ค่อนข้างตึง แปลว่าราคาหุ้นของบริษัทถูกตลาดรับรู้ไปเรียบร้อยแล้ว

- หากดูการปันผลของบริษัทจะพบว่าได้ yield ค่อนข้างน้อย แปลว่าความเสี่ยงมากขึ้นหากซึ้อที่ราคาสูงเกินไป

- ในส่วนของผลประกอบการ บริษัทยังมีแนวโน้มเติบโตในช่วง 3 ปีที่ดี ดังนั้นโอกาสที่ผลกำไรของบริษัทจะสามารถโตตามความคาดหวังนักลงทุนยังสามารถไปได้อยู่ แต่อย่างไรก็ตามความเสี่ยงยังมีอยู่สูง

สรุป

- บริษัทมีการมองหา M&A และ JV อย่างต่อเนื่อง และจะเน้นไปยังบริษัทที่สามารถเกิด synergy ได้เป็นหลักเช่น SEL ดังนั้นบริษัทได้รับผลดีคือเติบโตทั้งการรับรู้รายได้และการต่อยอดฐานลูกค้า

- แนวโน้ม mega trend ของการขนส่งถือว่ายังมีภาพที่ดี บริษัทสามารถขยายกลุ่มลูกค้าไปได้อีกมาก

- ค่าระวางเรือและค่าเครื่องบินเป็นต้นทุนหลัก อาจเกิดความผันผวนได้

- ราคาปัจจุบันยังตึงอยู่ โอกาสขาดทุนหากมีความผิดพลาดค่อนข้างสูง

- ในระยะสั้น 3 ปี สามารถจัดอยู่ในบริษัทประเภทเติบโตได้ แต่หากเกินกว่านั้นจะต้องดูแผนงานของบริษัทประกอบ

ที่มาบทความ : https://medium.com/investdiary