งบรวมหลายคนยังงงๆว่ามันรวมกันอย่างไร บทความนี้จะอธิบายความแตกต่างระหว่างงบการเงินรวมและงบการเงินเฉพาะกิจการอย่างง่ายๆ ครับ

1. มีบริษัทย่อยไปทำไม

ในการทำธุรกิจ หลายๆครั้งต้อง เปิดเป็นบริษัทย่อยๆ หลายบริษัทด้วยหลายเหตุผลเช่น ต้องการแยกการจัดการที่ชัดเจน การขยายธุรกิจโดยมีพาร์ทเนอร์เข้ามาร่วมด้วยก็แยกบริษัทกัน หรือมีแผนที่จะนำบริษัทย่อยเข้าจดทะเบียน IPO ในอนาคต

2. การบันทึกบัญชี

พอเราเปิดบริษัทย่อยๆ ถือหุ้นเยอะๆ ก็มีอำนาจควบคุมในการบริหารงาน และควบคุมทางการเงิน สั่งได้ว่าจะให้บริษัท ลงทุนอะไร กู้เงินจากไหน จ่ายปันผลเท่าไร

เมื่อสั่งได้ เพื่อให้เห็นภาพรวมของกิจการก็ต้องบันทึกบัญชีโดยเอางบการเงินของบริษัทย่อยเข้ามารวมด้วย

ไอเดียคือเงินลงทุนของเราก็เป็นส่วนหนึ่งของสินทรัพย์สุทธิ (book value) ของบริษัทย่อย เราก็กระจายสินทรัพย์สุทธิออกมาเป็น สินทรัพย์ลบหนี้สิน แล้วก็กระจายสินทรัพย์และหนี้สินของบริษัทย่อยเข้ามารวมร่างกับบริษัทแม่

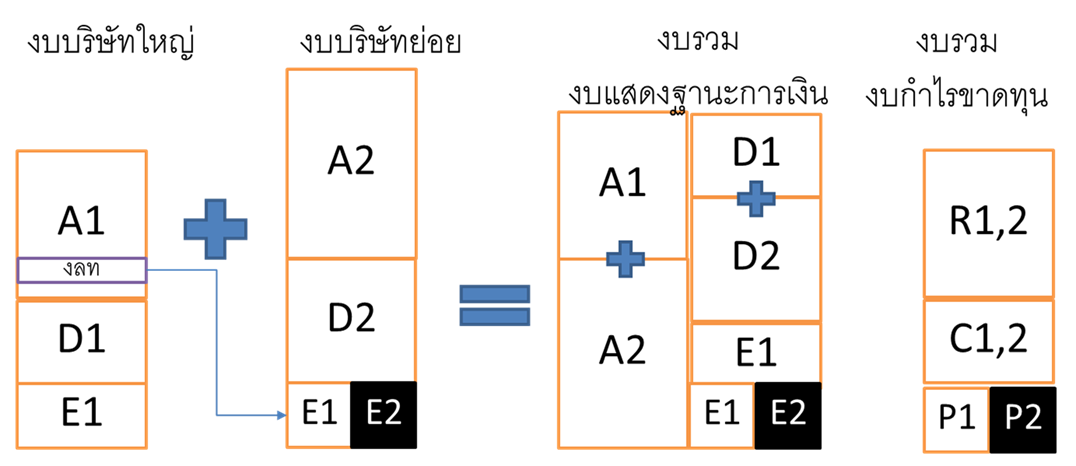

ภาพแสดงงบการเงินรวม

จะเห็นในฝั่งขวา สินทรัพย์ และหนี้สินของบริษัทย่อยจะจับมารวมกัน ค่อยมาแบ่งกันในส่วนของทุน

ถ้าบริษัทที่เราสนใจมีบริษัทย่อย ในงบการเงินส่วนของทุนจะเห็นรายการ ส่วนได้เสียที่ไม่มีอำนาจควบคุม หรือคือส่วนทุนของบุคคลภายนอกที่ถือหุ้นอยู่ในบริษัทย่อย มีกำไรก็แบ่งให้เขาไป

ส่วนในงบกำไรขาดทุน รายได้และรายจ่ายของทั้งเราและย่อยจะจับมารวมกันแล้วค่อยหักกำไรไปให้ ส่วนของผู้ถือหุ้นที่ไม่มีอำนาจควบคุมไป จึงเหลือกำไรเป็นของเรา

3. การวิเคราะห์งบรวม

งบการเงินรวมก็เหมือนรวมๆ ทั้งสาขาใหญ่และย่อยเข้าด้วยการ รายการที่เห็นในงบจะหักรายการระหว่างกันออก

ดังนั้นแสดงว่า รายการที่เห็นในงบการเงินจะเป็นรายการที่เกิดกับบุคคลภายนอกเท่านั้น การวิเคราะห์ก็วิเคราะห์ไปตามปกติ

4. การคำนวณอัตราส่วนทางการเงิน

ที่มีปัญหาคือเวลาคำนวณอัตราส่วนทางการเงิน โดยเฉพาะ อัตราส่วนที่มีส่วนของทุนและกำไรสุทธิเข้ามาร่วมด้วย ต้องคิดว่าจะเอาอะไรมาคำนวณ

ROE

ROE ใช้ = กำไรสุทธิส่วนของบริษัทใหญ่ / ส่วนของผู้ถือหุ้นบริษัทใหญ่เฉลี่ย

อัตรากำไรสุทธิ

ถ้าจะดูภาพรวม = กำไรก่อนหักส่วนได้เสียไม่มีอำนาจควบคุม /รายได้รวม

คำนวณแบบตลาดหลักทรัพย์ set = กำไรสุทธิส่วนของบริษัทใหญ๋ /รายได้รวม

อัตราส่วนหนี้สินต่อทุน

ถ้าจะดูภาพรวม = รวมหนี้สิน / รวมส่วนของผู้ถือหุ้น

คำนวณแบบตลาดหลักทรัพย์ set = รวมหนี้สิน / ส่วนของผู้ถือหุ้นบริษัทใหญ่

5. ค่าความนิยมและกำไรจากการต่อรองราคาซื้อ

เวลาไปซื้อกิจการบริษัทย่อย ในบางครั้งชอบซื้อในราคาแพงกว่ามูลค่าสินทรัพย์สุทธิ (book value) ของบริษัทย่อย ส่วนที่เกินเขาเรียกว่า “ค่าความนิยม” จะบันทกอยู่ในรายการสินทรัพย์ค้างเติ่งอยู่ในงบตลาดกาลจนกว่าบริษัทย่อยจะไม่นิยม ก็ตั้งเป็นรายจ่ายไป

ในทางกลับกันถ้าเราไปซื้อกิจการในราคาที่ต่ำกว่ามูลค่าสินทรัพย์สุทธิ (book value) ของบริษัทย่อย ส่วนที่ต่ำกว่า จะกลายมาเป็นกำไรจากการต่อรองราคาซื้อกิจการ

เหตุที่ต้องบันทึกกำไรในงวดนั้นเนื่องจากการต่อรองได้สินทรัพย์มาถูกก็เป็นฝีมือของผู้บริหารในงวดนั้น ก็เลยต้องบันทึกงวดนั้นไปเลยให้เครดิตไป ในขณะที่บางคนก็บอกว่า ถ้ากิจการมันดีจริงแล้วคนขายจะขายให้ในราคาถูกทำไม?

หวังว่าบทความนี้คงให้ความรู้ในการลงทุนไม่มากก็น้อยนะครับผม เจริญในการลงทุนทุกท่านครับผม

ที่มาบทความ : http://www.investidea.in.th/2016/06/Consolidated.html