นักลงทุนหลายคนมีมุมมองที่ผิด ว่าการ DCA (Dollar-Cost Averaging) เป็นการออมที่หวังว่าวันหนึ่งจะช่วยให้เราเป็นอิสระทางการเงิน โดยไม่จำเป็นต้องมีความรู้ด้านการลงทุน ซึ่งเป็นความเชื่อที่น่ากลัวมาก เพราะจะทำให้ไม่ระมัดระวังในการเลือกหุ้น หรือกองทุน ที่จะลงทุน ซึ่งนับได้ว่าเป็นอีกหนึ่งสาเหตุที่ทำให้ขาดทุน

ก่อนจะพูดถึงข้อดี, ข้อเสีย และสิ่งที่นักลงทุนมือใหม่มักจะเข้าใจผิด เกี่ยวกับการทำ Dollar-Cost Averaging เรามาทบทวนความเข้าใจกันสักหน่อยว่าการ DCA คืออะไร ?

DCA คืออะไร?

การ DCA คืออีกรูปแบบหนึ่งของการลงทุน ซึ่งจะลงทุนอย่างสม่ำเสมอในสินทรัพย์ที่เราเลือกเอาไว้ ไม่ว่าจะเป็นหุ้น หรือกองทุนก็ตาม เป็นจำนวนเงินเท่า ๆ กันทุกครั้ง โดยไม่สนใจว่าทรัพย์สินที่เลือกไว้จะราคาเท่าไหร่ ด้วยเหตุนี้ราคาของสินทรัพย์ที่เราได้ในภาพรวมนั้นก็จะเฉลี่ย ๆ กันไป ซึ่งโดยปกติแล้วความถี่ของการ DCA ของหลาย ๆ คนก็มักจะอยู่ที่รายเดือน เป็นอีกหนึ่งวิธียอดนิยมที่ใช้สร้างวินัยการลงทุนกัน

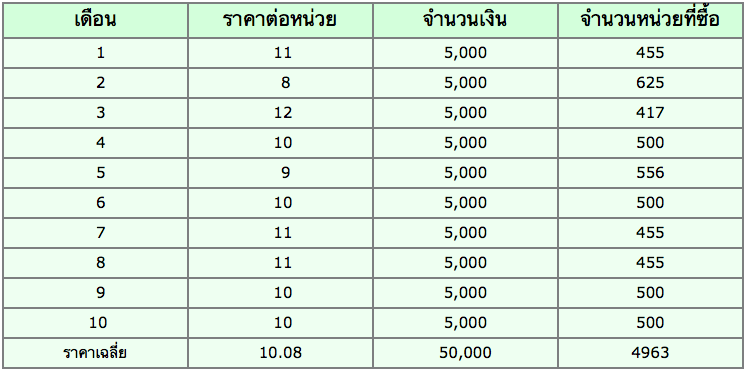

ยกตัวอย่างเช่น อย่างตัวอย่างในรูปข้างบนนี้คือ การ DCA ในกองทุน ก. เป็นจำนวนเงิน 5,000 บาท ทุกๆ เดือน หรือจะเป็น การ DCA ในหลายสินทรัพย์เช่นการลงทุนใน กองทุน ข. และหุ้น ค. โดยลงทุนอย่างละ 3,000 บาท ทุกๆ 2 เดือน ก็ได้เช่นกัน ซึ่งจะเห็นได้ว่า จำนวนสินทรัพย์, ประเภทสินทรัพย์, และระยะเวลาความสม่ำเสมอ ขึ้นอยู่กับการตัดสินใจของเรา เพราะสิ่งที่สำคัญของ DCA คือการลงทุนอย่างเป็นประจำ โดยไม่สนใจเรื่องของราคา

เมื่อเริ่มเข้าใจแล้วว่าการทำ DCA เป็นอย่างไร เราก็มาดูกันเลยดีกว่า ว่าข้อดีและข้อเสีย ของ DCA มีอะไรบ้าง แล้วตบท้ายด้วยสิ่งที่ DCA ไม่ใช่ หรือสิ่งที่นักลงทุนมือใหม่จะเข้าใจผิดกับ DCA โดยเริ่มจากข้อดีก่อนเนอะ 🙂

สร้างแผนและเปิดบัญชีกองทุนรวมกับ FINNOMENA สะดวก รวดเร็ว เปิดออนไลน์ ไม่ต้องส่งเอกสารให้ยุ่งยาก พร้อมเลือกซื้อกองทุนกว่า 1,000 กอง จาก 22 บลจ. สร้างแผนและเปิดบัญชี คลิก: https://finno.me/open-plan

ข้อดีของการทำ DCA

• DCA มัน D ต่อใจ

การ DCA ทำให้ช่วยปรับมุมมองของเราที่มีต่อตลาด จากการที่มองว่า ราคาสินทรัพย์ที่เราลงทุนมีการปรับตัวลดลงทำให้เราขาดทุน เป็นโอกาสที่ดีในการช้อนซื้อสินทรัพย์นั้นๆได้มากขึ้น เพราะจำนวนเงินที่ลงทุนเท่าเดิม แต่ราคาต่อหน่วยลดลง เลยทำให้ซื้อได้มากขึ้น เปลี่ยนจากนอนหลับฝันร้ายจากการขาดทุน เป็นหลับฝันดีเพราะได้ของที่ชอบเพิ่มขึ้นมา

• DCA สร้างวินัย

การ DCA เป็นการทำสัญญาใจกับตัวเราเองว่าจะลงทุนอย่างสม่ำเสมอ โดยไม่ใช้อารมณ์ที่เรามีต่อตลาด เป็นปัจจัยในการตัดสินใจ ซึ่งการมีวินัยเนี่ย นับเป็นสิ่งสำคัญอย่างหนึ่งที่เราควรมีกับการลงทุน เพราะการลงทุนอย่างไม่มีวินัยจะทำให้เราเป็นคนมักง่าย ไม่ว่าจะเป็นเรื่องของวินัยในการเลือกสินทรัพย์ที่จะลงทุน หรือการ cut-loss ที่อาศัยวินัยของเราในการลงมือทำจริง

• DCA ช่วยลดความเสี่ยงจากการจับจังหวะตลาด

การทำ DCA ช่วยลดความเสี่ยงจากการที่เราเข้าซื้อสินทรัพย์ผิดจังหวะและส่งผลให้เกิดการติดดอย เพราะ การ DCA คือการทยอยลงทุนเรื่อย ๆ ทั้งในช่วงเวลาที่ดีและเลวร้าย แตกต่างจากการลงทุนเป็นก้อนซึ่งหากลงทุนผิดจังหวะอาจทำให้พอร์ตของเราติดลบได้มาก ซึ่งอาจมีตัวอย่างให้เห็นได้จากการเข้าลงทุนในกองทุนเทคโนโลยีเติบโตสูงต่าง ๆ ที่มีความผันผวนค่อนข้างมาก

ข้อเสียของการทำ DCA

• DCA ให้ผลตอบแทนน้อยหากเราเป็นนักลงทุนที่มีทักษะ

การ DCA เป็นการทยอยซื้อสินทรัพย์อย่างสม่ำเสมอ ซึ่งเป็นจุดเริ่มต้นที่ดีของนักลงทุนมือใหม่ แต่เพราะสินทรัพย์ส่วนใหญ่มีพฤติกรรมที่ราคาจะปรับตัวขึ้นในระยะยาว เมื่อเปรียบเทียบระหว่างการซื้อสินทรัพย์ด้วยเงินก้อนตั้งแต่วันแรก เทียบกับการทยอยซื้อที่จะทำให้ต้นทุนเฉลี่ยสูงขึ้นเนื่องจากราคาปรับตัวขึ้นตามเวลา ทำให้การซื้อด้วยเงินก้อนตั้งแต่วันแรกสร้างกำไรที่สูงกว่า

สิ่งที่ DCA ไม่ใช่

• DCA ไม่ได้ลดความเสี่ยง

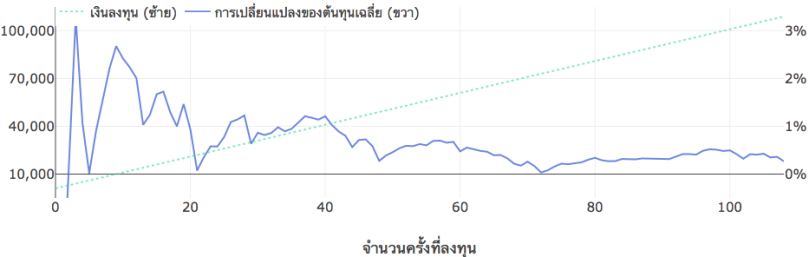

นักลงทุนหลายคน หรือแม้แต่กูรูหลายท่าน มักจะมองว่าการ DCA คือวิธีการลดความเสี่ยง แต่ในความเป็นจริงนั้น DCA ช่วยลดเฉพาะความเสี่ยงด้าน Market Timing หรือการกะจังหวะในการลงทุน ไม่ใช่ความผันผวนของมูลค่าพอร์ตลงทุน และที่สำคัญคือ มันช่วยแค่ในช่วงแรกของการลงทุนเท่านั้นเนื่องจากสาเหตุที่ว่า ยิ่งจำนวนครั้งในการลงทุนเพิ่มขึ้น เงินลงทุนก็เพิ่มตาม ทำให้เปอร์เซ็นต์ความเปลี่ยนแปลงของต้นทุนในแต่ละครั้งที่ซื้อก็จะลดลง เพราะสัดส่วนของมูลค่าที่ซื้อเพิ่มมันเล็กมากเมื่อเปรียบเทียบกับเงินที่ลงทุนไปแล้ว ยกตัวอย่างเช่น ในกราฟที่ยกมานี้เป็นการ DCA บนกองทุนที่จำลองการเคลื่อนไหวของ SET50 โดยลงทุนครั้งละ 1,000 บาท ทุกๆต้นเดือน นั่นหมายความว่าพอลงทุนไปแล้ว 60 ครั้ง เราจะมีเงินที่ลงทุนไปแล้วเป็นจำนวน 60,000 บาท (1,000 บาท x 60 ครั้ง) ซึ่งมากกว่าเงินที่จะลงทุนเพิ่มถึง 60 เท่า จึงเป็นสาเหตุที่ทำให้ต้นทุนเฉลี่ยไม่เปลี่ยนแปลงเหมือนช่วงแรกของการลงทุน ซึ่งสอดคล้องกับกราฟที่ยิ่งจำนวนครั้งการลงทุนเพิ่ม เปอร์เซ็นต์ความเปลี่ยนแปลงของต้นทุนเฉลี่ยลดลงเกือบเป็น 0% และเป็นเหตุผลเดียวกันที่ว่า ทำไมตอนเรียนมหา’ลัยปี 1 เกรดเฉลี่ยเปลี่ยนง่าย ในขณะที่ตอนเรียนปี 4 เกรดเฉลี่ยไม่ค่อยเปลี่ยนแล้ว เพราะช่วงปี 1 จำนวนหน่วยกิจรวม น้อยกว่าช่วงปี 4 นั่นเอง

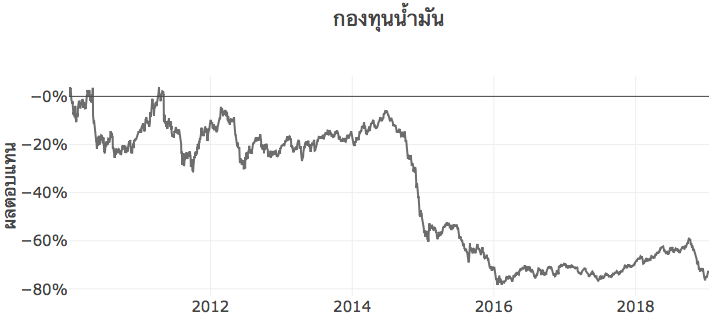

• DCA ไม่ได้เหมาะกับสินทรัพย์ทุกชนิด

DCA เป็นเพียงเทคนิคหนึ่งในการลงทุนเท่านั้น ซึ่งก็เหมือนกับเทคนิคอื่นๆในการลงทุน คือควรใช้บนพื้นฐานของความรู้ และความเข้าใจ การ DCA โดยที่ไม่ได้เลือกสินทรัพย์ที่เหมาะสมกับเทคนิคที่ใช้ ก็จะทำให้ผลลัพธ์ที่ได้มานั้น แตกต่างจากสิ่งที่เราคาดหวังไว้ ซึ่งจะเห็นได้ว่า ถ้าเราลงทุน DCA กับกองทุนน้ำมันแล้วล่ะก็… ดูแค่กราฟก็พอ อย่าไปพูดถึงเลยเนอะ

ส่วนเหตุผลที่การ DCA ไม่เหมาะกับกองทุนน้ำมันก็เพราะสินค้าโภคภัณฑ์มักปรับตัวตามวัฏจักรขึ้นอยู่กับอุปสงค์และอุปทานในแต่ละช่วง ซึ่งถ้าเรามีทักษะที่เหนือกว่านักลงทุนทั่ว ๆ ไปในการเฟ้นหาข้อมูลดังกล่าวและมีความเข้าใจในสินทรัพย์ประเภทนี้อย่างแท้จริง การทยอยสะสมในช่วงต้นของวัฏจักรก็อาจจะไม่ได้ผิดแปลกแต่อย่างใด

ถ้างั้นเราควร DCA กับอะไร ?

สงสัยแล้วหละสิ ว่าถ้างั้นสินทรัพย์อะไรที่เหมาะแก่การ DCA ? อย่างที่ได้อธิบายไปก่อนหน้านี้ว่า DCA คือการลงทุนอย่างสม่ำเสมอ ที่ช่วยลดความเสี่ยงด้าน Market Timing ในช่วงแรกของการลงทุน นั่นหมายความว่า สินทรัพย์ ที่เหมาะกับการ DCA จะมีผลมากคือ สินทรัพย์ที่มีความเสี่ยงด้านจังหวะเข้าซื้อ หรือมีความผันผวนนั่นเอง และที่สำคัญคือมีพฤติกรรมที่ราคาจะปรับตัวขึ้นในระยะยาว เช่น ดัชนีหุ้นหรือหุ้นต่าง ๆ ที่ตราบใดประเทศหรือบริษัทยังสามารถสร้าวงการเติบโตได้เรื่อย ๆ ในระยะยาวแล้วราคาของสินทรัพย์นั้น ๆ ก็มีแนวโน้มที่จะปรับตัวขึ้นเช่นเดียวกัน ตัวอย่างเช่นดัชนีหุ้นของประเทศต่างๆ ไม่ว่าจะเป็น S&P500, DAX30, FTSE100, หรือ SET ของบ้านเราก็ตาม แต่เพราะหัวใจสำคัญของ DCA คือควรที่จะเป็นสินทรัพย์ที่ราคาจะปรับตัวขึ้นในระยะยาว กองทุนตราสารหนี้ จึงเป็นอีกทางเลือกหนึ่งที่น่าสนใจเช่นกัน

แล้วเราควร DCA ยังไง ?

เพราะว่าการ DCA ไม่ได้ช่วยลดความเสี่ยงอย่างที่หลายคนเข้าใจ แปลว่าเราต้องบริหารจัดการความเสี่ยงเอง สำหรับคนที่ไม่อยากบริหารความเสี่ยงเองทั้งหมด ก็มีทางเลือกที่จะแบ่งภาระในจุดนี้ไปให้ผู้บริหารกองทุนได้ โดยการ DCA ในกองทุนนั่นเอง แต่การเลือกกองทุนที่จะลงทุนก็ไม่ควรลงทั้งหมดในกองใดกองหนึ่ง เราก็ควรจะกระจายความเสี่ยงโดยการลงทุนในหลายๆกองทุนที่มีนโยบายการลงทุนที่แตกต่างกัน ไม่ใช่ว่าไปแบ่งครึ่งหนึ่งไปลง กองทุน SET50 ของ บลจ ก. แล้วอีกครึ่งไปลง กองทุน SET50 ของ บลจ ข. เพราะสุดท้ายแล้วกองทุนทั้ง 2 นี้ ถึงจะต่าง บลจ. แต่เพราะมีนโยนายในการลงทุนเหมือนกันจึงมีการเคลื่อนไหวที่เหมือนกัน หรือ ที่เรียกว่า Correlation สูง ซึ่งการลงทุนในสินทรัพย์ที่มี Correlation สูง ไม่ได้ช่วยลดความเสี่ยงแต่อย่างใด

สรุป แล้วถ้าอยาก DCA จะเริ่มไงดี ?

เริ่มจากการ DCA ในกองทุนตราสารหนี้ก่อน เพราะว่าเป็นกองทุนที่มีนโยบายในการลงทุนที่สามารถเข้าใจได้ง่ายที่สุด และมีความเสี่ยงต่ำ บวกกับมีพฤติกรรมที่ราคาจะปรับตัวขึ้นในระยะยาว ซึ่งเหมาะกับการเริ่ม DCA และเรียนรู้เรื่องการลงทุนไปในตัว จนกว่าจะมีความรู้และความเข้าใจในสินทรัพย์อื่นๆ จึงควรจะเริ่มปรับพอร์ตไปลงทุนในสินทรัพย์ที่มีความเสี่ยงมากขึ้นตามสมควร เช่น สินทรัพย์อย่าง หุ้น หรือกองทุนรวมตราสารทุน

เพิ่มเติม หากใครสนใจที่จะทำ DCA ทาง FINNOMENA มีบริการให้คำปรึกษาการจัดพอร์ตลงทุน ถ้าสนใจการบริการนี้ สามารถลงทะเบียนรับสิทธิได้ที่นี่ https://www.finnomena.com/nter-exclusive/

ที่มาบทความ:

https://investoradventure.wordpress.com/2019/02/09/คุณรู้จัก-dca-ดีแค่ไหน/