ในขณะที่นักลงทุนส่วนใหญ่อาจจะมีความคุ้นเคยกับหุ้นอยู่พอตัวแล้ว แต่ยังไม่ค่อยเข้าใจ และยังคงมีความสงสัยอยู่ว่ากองทุนรวมคืออะไร, มันดียังไง, แล้วเราควรลงทุนไหม? วันนี้เราเลยตั้งใจจะมาไขข้อสงสัยเหล่านี้ไปด้วยกัน !

กองทุนรวม หรือที่เรียกสั้นๆว่ากองทุนคือการที่นักลงทุนอย่างเราๆเนี่ย เอาเงินไปลงทุนรวมกันแล้วฝากให้ผู้ดูแลกองทุนเป็นคนบริหารจัดการเงินที่ลงทุนไว้ โดยนักลงทุนแต่ละคนก็จะได้รับ หน่วยลงทุน ซึ่งจะมีความคล้ายกันกับหุ้นของบริษัท โดยในที่นี้จะเป็นหุ้นของกองทุน แต่สิ่งที่แตกต่างคือถ้านักลงทุนต้องการหน่วยลงทุนเพิ่ม หรือก็คือการลงทุนเพิ่ม นักลงทุนสามารถซื้อหน่วยลงทุนจากกองทุนโดยตรงได้เลย แล้วจากนั้นกองทุนก็จะนำเงินก้อนนั้นไปลงทุนเพิ่ม ซึ่งหมายความว่านักลงทุนสามารถลงทุนเพิ่มได้อย่างไม่จำกัด โดยกองทุนประเภทนี้เรียกว่า Open-Ended Fund หรือกองทุนเปิด ส่วนถ้าเป็น Close-Ended Fund หรือกองทุนปิดจะมีรูปแบบการซื้อขายหน่วยลงทุนเหมือนกับหุ้นเลย

เราได้ประโยชน์อะไรและกองทุนได้อะไรเป็นการตอบแทน ?

การลงทุนในกองทุน ถ้าพูดกันตรงๆก็คือ การผลักภาระส่วนหนึ่งไปให้กับผู้ดูแลกองทุนเป็นคนจัดการ ภาระในที่นี้ก็อย่างเช่น การพิจารณาเลือกสินทรัพย์ที่จะลงทุนรวมถึงการกระจายความเสี่ยงด้วย ซึ่งเป็นปัจจัยสำคัญในการสร้างผลตอบแทนที่สมเหตุสมผลกับความเสี่ยงอย่างมาก แน่นอนว่าผู้ดูแลกองทุนก็ไม่ใช่นักบุญที่ไหน การที่เขามาบริการบริหารเงินลงทุนของนักลงทุนอย่างเราๆ ก็ย่อมต้องมีค่าตอบแทน โดยหลักๆแล้วจะมาในรูปแบบ Management fee หรือค่าธรรมเนียมการจัดการรวมกับค่าธรรมเนียมอื่นๆและค่าใช้จ่ายต่างๆ เป็นค่าธรรมเนียมและค่าใช้จ่ายรวมทั้งหมด ที่จะถูกหักจาก NAV หรือมูลค่าต่อหน่วยของกองทุนโดยอัตโนมัติ และก็ยังไม่หมดเท่านั้น ยังมี “ค่าเข้า/ค่าออก” หรือค่าธรรมเนียมการขาย และค่าธรรมเนียมการรับซื้อคืน อาจจะเป็นชื่อที่ฟังดู งงๆ เล็กน้อย เพราะตอนแรกที่เราอ่านก็งงเหมือนกัน คำว่า ค่าธรรมเนียมการขาย แปลง่ายๆก็คือ “ค่าเข้า “เป็นการที่กองทุนขายหน่วยลงทุนให้เราเข้าไปซื้อ หรือเข้าไปลงทุน ส่วนค่าธรรมเนียมการรับซื้อคืน ก็คือ”ค่าออก” เป็นการที่กองทุนรับซื้อคืนจากเรา หรือถอนตัวออกจากการลงทุนนั่นเอง

ที่มา: FINNOMENA

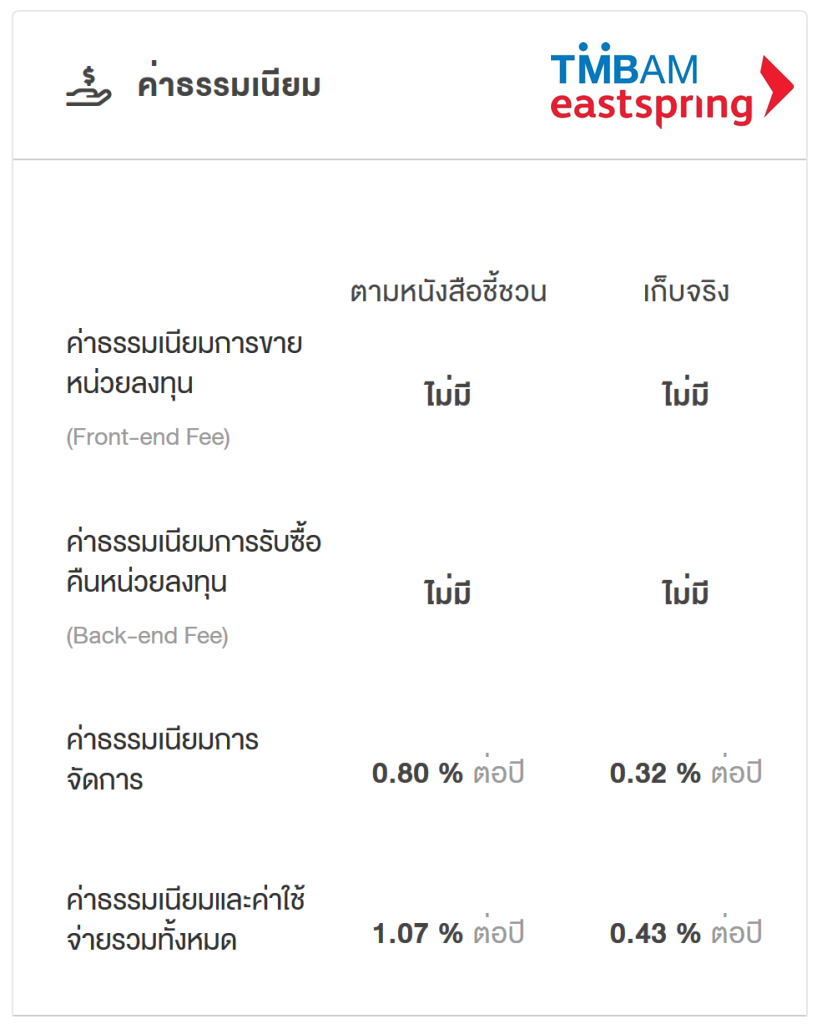

บางคนอาจเห็นว่า “โหยยย ค่าธรรมเนียมเยอะมากมาย” แต่ช้าก่อนอย่าเพิ่งรีบตกใจไป เพราะบางกองทุนอย่างเช่น TMBUSB ไม่มีการเรียกเก็บค่าธรรมเทียบทั้งตอนซื้อและขาย โดยถ้าหากสังเกตุดูรูปด้านบนนี้ จะเห็นได้ว่าค่าธรรมเนียมถูกแบ่งเป็น 2 ส่วนคือ ตามหนังสือชี้ชวน และเก็บจริง ซึ่งแตกต่างกันตรงที่ ตัวเลขค่าธรรมเนียมตามหนังสือชี้ชวนคือ ตัวเลขที่กองทุนมีสิทธิ์เรียกเก็บค่าธรรมเนียมจากเราได้ ส่วน”เก็บจริง”ก็ตรงตัวเลย เป็นตัวเลขที่กองทุนเรียกเก็บอยู่ ณ ปัจจุบันซึ่งสามารถปรับเพิ่ม หรือลดได้แต่จะไม่เกินตัวเลขที่แจ้งไว้ในหนังสือชี้ชวน

แบบนี้เราก็สบายตัวรอรับเงินอยู่เฉยๆหน่ะสิ ?ヾ(*´∀`*)

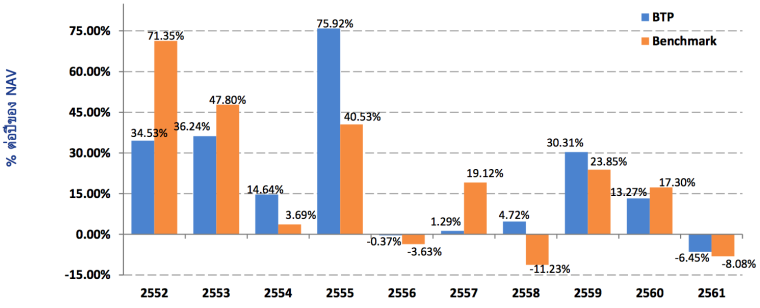

ใครคิดงี้บ้าง? ยอมรับมาซะดีๆแล้วรีบกลับไปอ่านบรรทัดแรกของหัวข้อเมื่อกี้เลย อย่างที่ได้บอกไปก่อนหน้านี้คือ การลงทุนในกองทุนเป็นการผลักภาระส่วนหนึ่งไปให้กับผู้ดูแลกองทุนเท่านั้น ไม่ใช่ภาระทั้งหมด ! คำถามคือ ภาระที่ยังเหลืออยู่มีอีกเยอะแค่ไหน ? อันนี้ก็ขึ้นอยู่กับประเภทของกองทุนที่ซื้อ ยกตัวอย่างเช่นกองทุนรวมตราสารทุน BTP แต่ก่อนจะรู้ว่าเรามีภาระอะไรบ้าง เรามาดูกันก่อนว่าผู้ดูแลกองทุนมีหน้าที่อะไร?

ที่มา: BTP Fund Fact Sheet

กองทุนตราสารทุน BTP ที่มีนโยบายการลงทุนในตราสารทุนเป็นหลัก โดยเฉลี่ยรอบปีไม่น้อยกว่า 80% ของ NAV โดยมุ่งหวังที่จะชนะตลาด หรือ SET TRI นั่นเอง ถ้าอย่างงี้ก็แปลได้ว่าผู้ดูแลกองทุน BTP มีหน้าเลือกสินทรัพย์มาจัดเป็นพอร์ตโดยคาดหวังว่าจะได้ผลตอบแทนชนะตลาด การจะรู้ได้ว่าผู้ดูแลกองทุนปฎิบัติหน้าที่ได้ดีหรือไม่ ก็จากการเปรียบเทียบผลตอบแทนของ BTP กับ Benchmark หรือในที่นี้คือ SET TRI ซึ่งหน้าที่ของผู้ดูแลกองทุนจะสิ้นสุดเพียงเท่านี้ เพื่อนๆบางคนอาจมองว่า ก็แลดูเหมือนผู้ดูแลกองทุนจะทำครบทุกอย่างแล้วนะ ยังเหลืออะไรที่เราต้องจัดการอีกหรอ? ถ้าสังเกตุดีๆจะเห็นได้ว่าผลตอบแทนจาก SET TRI ไม่ได้เป็นบวกทุกๆปี และแต่ละปีก็บวกมากน้อยไม่เท่ากัน แต่ในแวดวงการลงทุนไม่ได้มีเพียงตลาดหุ้นไทยเพียงอย่างเดียว นั่นหมายความว่าในช่วงที่ตลาดหุ้นไทยไม่ดี เราก็ควรจะเอาเงินของเราไปลงทุนในกองทุนต่างประเทศ หรือลงทุนในกองทุนประเภทอื่น เช่น กองทุนตราสารหนี้เป็นต้น เราจึงยังคงมีหน้าที่ ที่จะต้องคอยติดตามข่าวสาร และสถานการณ์ต่างๆ เพื่อจัดการปรับพอร์ตการลงทุนของเราเช่นกัน

แล้วถ้าอยากลงทุนแบบไม่ต้องมีภาระแล้วล่ะ?

เรื่องภาระที่ยังคงหลงเหลือให้เราดูแลนั้น หลักๆแล้วมันก็ขึ้นอยู่กับระดับความเสี่ยงของสินทรัพย์ที่เราลงทุนเนี่ยแหละ เพราะยิ่งมีความผันผวนมากก็ย่อมต้องการการดูแลเป็นพิเศษ เพราะฉะนั้นถ้าหากต้องการลดภาระ หลักการง่ายๆก็คือการเลือกลงทุนในสินทรัพย์ที่มีความเสี่ยงต่ำ อย่างเช่นกองทุนตราสารหนี้

สรุปใครควรลงทุนในกองทุน?

ถ้าว่ากันง่ายๆก็คือนักลงทุนที่ยังไม่มีความพร้อม หรือความเข้าใจมากพอในการลงมือเลือกซื้อสินทรัพย์ด้วยตนเอง การลงทุนในกองทุนจึงเป็นทางเลือกที่น่าสนใจในการแก้ปัญหาจุดนี้ อย่างไรก็ตามกองทุนที่มีความผันผวน หรือความเสี่ยงสูงอย่างกองทุนตราสารทุนก็ยังคงมีภาระหลงเหลืออยู่บ้างที่เราต้องดูแล เมื่อเทียบกับกองทุนตราสารหนี้ที่มีความเสี่ยงต่ำ ก็จะเหมาะกับคนที่ไม่ค่อยมีเวลาติดตามข่าวสาร หรือต้องการลดภาระให้เหลือน้อยที่สุด

ที่มาบทความ: https://investoradventure.wordpress.com/2019/03/02/กองทุนรวมคือคนที่ใช่-หร/