ในที่สุดดีลการควบรวมกิจการของบริษัทในกลุ่มธุรกิจขนส่งที่ใหญ่ที่สุดในประเทศก็ใกล้เข้ามาทุกทีแล้ว โดยเป็นการควบรวมระหว่าง บริษัท ทางด่วนกรุงเทพ จำกัด (มหาชน) หรือ BECL และ บริษัท รถไฟฟ้ากรุงเทพ จำกัด (มหาชน) หรือ BMCL ซึ่งดีลนี้เป็นที่จับตามองของกลุ่มนักลงทุนทุกประเภทเลยก็ว่าได้ เพราะถ้าหากการควบรวมสำเร็จ บริษัท ทางด่วน และรถไฟฟ้ากรุงเทพ จำกัด (มหาชน) หรือ BEM จะกลายเป็นผู้นำในกลุ่มหุ้นกลุ่มขนส่งที่ใหญ่ที่สุดในอาเซียน แต่การควบรวมกิจการดังกล่าวจะดีหรือไม่ดีนั้นเราคงต้องมาทำความเข้าใจถึงที่มาและโอกาส รวมถึงความเสี่ยงในดีลนี้กันครับ

ทำไมต้องควบรวมกิจการ?

นี่คงเป็นคำถามที่เกิดขึ้นในใจของหลายๆคนใช่ไหมล่ะครับ ซึ่งเหตุผลหลักของการควบรวมครั้งนี้มาจากการที่ทางพี่ใหญ่อย่าง CK ต้องการปรับโครงการสร้างธุรกิจ โดยถ้ามองให้ดีจะเห็นว่าทาง BECL ซึ่งประกอบธุรกิจก่อสร้างและให้บริการทางด่วน และ ทาง BMCL ซึ่งประกอบธุรกิจให้บริการเดินรถไฟฟ้า จัดเป็นกลุ่มธุรกิจในด้านการขนส่งและคมนาคมทั้งคู่ ดังนั้นหากทาง CK ที่ถือหุ้นในบริษัททั้งสองอยู่แล้วสามารถควบรวมกิจการทั้งสองเข้ากันได้สำเร็จ ก็จะเกิดบริษัทใหม่ขึ้นมาเป็นเหมือนกลุ่มธุรกิจในด้านขนส่งและคมนาคมโดยเฉพาะ เรียกได้ว่าจะกลายเป็นเสมือนแขนขาของ CK ในด้านธุรกิจขนส่งและคมนาคมได้อย่างชัดเจนเลยทีเดียว ซึ่งในมุมมองของผมนั้นมันก็น่าจะทำให้ CK ง่ายในการจัดการบริหารธุรกิจในแต่ละกลุ่มได้สะดวกและมีประสิทธิภาพที่เพิ่มขึ้น

ประโยชน์ที่ได้จากการควบรวมกิจการ

สำหรับการควบรวมกิจการในครั้งนี้น่าจะสร้างความสงสัยให้นักลงทุนอยู่ไม่น้อยว่ามันจะเกิดประโยชน์ขึ้นจริงๆหรือ ไม่ ถ้าพูดกันในมุมมองเชิงเศรษฐศาสตร์แล้วการควบรวมกิจการครั้งนี้ก็คือการใช้ประโยชน์ของหลักการ Comparative advantages ของทั้ง 2 ฝ่ายให้เกิดประโยชน์สูงสุดนั่นเอง ทาง BECL มีกระแสเงินสดที่ดี มีเงินทุนที่พร้อมและแข็งแกร่ง ส่วนทาง BMCL มีความพร้อมทางด้านเงินทุนที่น้อยกว่าแต่มีโอกาสในการเติบโตที่มองเห็นได้ชัดเจนกว่า เมื่อทั้ง 2 บริษัท นำสิ่งที่ดีที่สุดของตัวเองมาแลกเปลี่ยนกันในเชิงเศรษฐศาสตร์แล้วมักจะเกิดประโยชน์ที่มากกว่าต่างคนต่างทำนั่นเอง ซึ่งประโยชน์ทั้งหมดที่รวมกันน่าจะแยกออกเป็นได้ 4 ประเด็นหลักดังนี้ครับ

1) เพิ่มความแข็งแกร่งทางการเงินให้กับกลุ่มบริษัท

จากเดิมที่ BECL มีฐานะทางการเงินที่แข็งแกร่ง พร้อมทั้งกระแสเงินสดที่ดีเยี่ยม ทำให้ BECL นั้นมีต้นทุนทางการเงินที่ต่ำกว่า BMCL ซึ่งมีหนี้มาก และธุรกิจยังไม่สามารถทำกำไรได้เต็มที่ พอทั้งสองบริษัทมาควบรวมกิจการกันก็มีแนวโน้มให้เกิดบริษัทใหม่ที่มีฐานะทางการเงินที่แข็งแกร่งโดยรวมเพิ่มขึ้น โดยสำหรับผู้ถือหุ้น BMCL เองโดยเฉพาะ CK ก็สามารถคลายความกังวลเรื่องเพิ่มทุนหรือความแข็งแกร่งของสถานะทางการเงินไปได้พอสมควรเลยทีเดียว มากไปกว่านั้นทาง CK เองยังสามารถบันทึกกำไรจากการควบรวมกิจการในครั้งนี้อีกกว่า 1,500 ล้านบาท ซึ่งเมื่องบการเงินของบริษัทใหม่มีความแข็งแกร่งที่เพิ่มขึ้น ก็มีแนวโน้มทำให้ต้นทุนการก่อหนี้หรือระดมทุนในอนาคตมีแนวโน้มลดต่ำลงได้ ซึ่งจุดนี้เองจะช่วยประหยัดค่าใช้จ่ายดอกเบี้ยโดยรวมให้กับบริษัทได้ครับ

2) ศักยภาพในการเติบโตที่เพิ่มขึ้น

หลังจากที่ผู้ถือหุ้นของ BECL เหมือนจะต้องแลกเปลี่ยนความแข็งแกร่งทางการเงินให้กับ BMCL ไป แต่ในขณะเดียวกันก็ได้รับโอกาสที่จะเติบโตที่เพิ่มขึ้น จากโครงการรถไฟฟ้าที่กำลังก่อสร้างและที่เตรียมประมูลเพิ่มในอนาคต รวมถึงในฝั่งของธุรกิจทางพิเศษเองก็มีแนวโน้มที่จะเข้าไปลงทุนในโครงการMotorwayเพิ่มในอนาคตได้เช่นกัน

3) การขยายตัวและต่อยอดทางธุรกิจ

บริษัทใหม่สามารถขยายธุรกิจทางด่วนและรถไฟฟ้ารวมถึงธุรกิจอื่นๆที่เกี่ยวข้องได้ เช่น ธุรกิจโฆษณาที่สามารถร่วมมือในการขยายผ่านทั้งบนทางด่วนและรถไฟฟ้าเอง ซึ่งเมื่อทำร่วมกันเราก็น่าจะได้เห็นการประหยัดต้นทุนและการสร้างผลกำไรที่เพิ่มขึ้นได้

4) ภาพลักษณ์ที่ดูดีขึ้น

การควบรวมกิจการครั้งนี้นอกจากจะทำให้บริษัทใหม่มีฐานะทางการเงินรวมที่แข็งแกร่ง มีความพร้อมต่อการลงทุนในโครงการด้านระบบขนส่งทั้งรางและทางพิเศษในอนาคตแล้ว ยังทำให้หุ้น BEM เองมีขนาดมูลค่าบริษัทที่สูงราว 7 หมื่นล้านบาท ซึ่งก็น่าจะเป็นหนึ่งในหุ้นกลุ่มขนส่งที่ดึงดูดการลงทุนจากนักลงทุนทั้งกลุ่มสถาบันและนักลงทุนต่างประเทศได้ดีเลยทีเดียว

แต่ทั้งนี้ประโยชน์ที่เกิดขึ้นจากการควบรวมก็อาจจะไม่ได้เหมาะกับนักลงทุนทุกประเภทเสมอไป เนื่องจากกลุ่มนักลงทุนที่เดิมลงทุนใน BECL น่าจะมีหลายท่านที่ชอบลงทุนในหุ้นที่มีเงินปันผลสูง มีรายได้ค่อนข้างมั่นคงเติบโตสม่ำเสมอ ต่างจากหลังการควบรวมกิจการที่อาจจะกลายเป็นหุ้นที่น่าจะมีการเติบโตสูงกว่าเดิม แต่ก็มีแนวโน้มจ่ายเงินปันผลที่น้อยกว่าเดิม และมีความเสี่ยงสูงขึ้นด้วย

โอกาสในการเติบโตของกิจการ

สำหรับแผนการเติบโตของ BEM น่าจะสามารถแบ่งออกได้เป็น 3 ประเด็นหลักด้วยกันครับ

1) แผนการเติบโตของกลุ่มธุรกิจรถไฟฟ้า

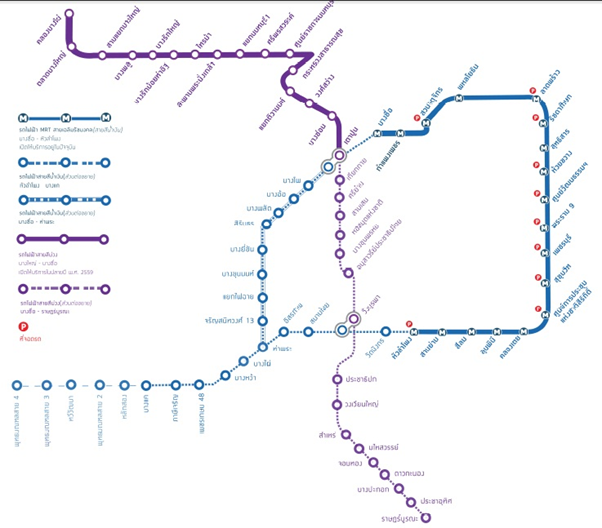

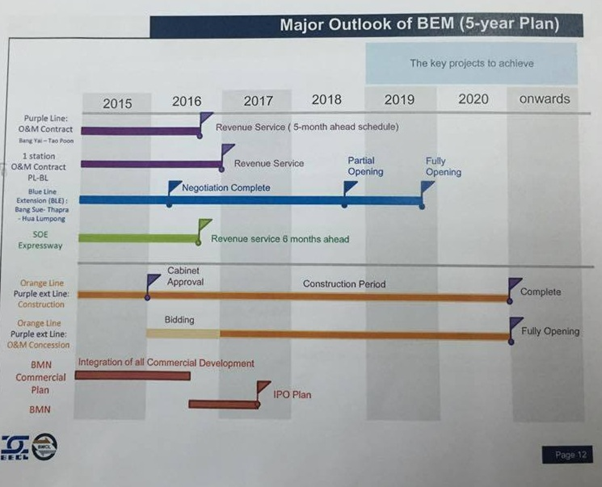

สำหรับแผนการเติบโตของธุรกิจรถไฟฟ้าน่าจะเริ่มเห็นผลที่ดีขึ้นจากการเปิดรถไฟฟ้าสายสีม่วง (ช่วงบางใหญ่-เตาปูน) ในช่วงสิงหาคมปี 2016 ที่จะถึงนี้ ซึ่งน่าจะสร้างผลกำไรให้ทันทีเนื่องจากเป็นสัมปทานประเภท PPP Gross Cost (รัฐเป็นผู้ลงเงินก่อสร้างรวมถึงรับความเสี่ยงค่าโดยสารและจ้างเอกชนเป็นผู้เดินรถและซ่อมบำรุง โดยรัฐจ่ายค่าจ้างเดินรถ) หลังจากนั้นจะมีการเชื่อมต่อสถานีเตาปูนจากสายสีม่วงเพื่อเชื่อมกับสถานีบางซื่อของสายสีน้ำเงินในปัจจุบันซึ่งก็น่าจะเป็นการเพิ่ม Ridership หรือเพิ่มจำนวนผู้โดยสารในสายสีน้ำเงินที่ดำเนินการอยู่ในปัจจุบันให้เพิ่มมากขึ้นได้

Source: BMCL

แต่กุญแจสำคัญของการเติบโตมหาศาลนั้นจะอยู่ที่ส่วนต่อขยายที่รวมกันเป็นวงแหวนของสายสีน้ำเงิน (ช่วงบางซื่อ-ท่าพระ-หัวลำโพง) โดยเมื่อส่วนต่อขยายช่วงท่าพระ-หัวลำโพง (และจากท่าพระไปบางแค) สำเร็จจะมีผู้โดยสารจากฝั่งธนบุรีเข้ามาใช้บริการอย่างคับคั่ง ลองคิดภาพคนฝั่งธนบุรีเดินทางจากบางแคหรือท่าพระเข้าสู่แถวพาหุรัด วังบูรพา วัดพระแก้ว เยาวราช มุ่งสู่หัวลำโพง เข้าสู่ใจกลางเมืองย่านสีลมได้ง่ายดายสิครับ

อีกทั้งระหว่างทางบริเวณดังกล่าวยังเป็นย่านที่มีสถานศึกษาและสถานที่ท่องเที่ยวที่สำคัญมากมาย จำนวนผู้โดยสารที่เข้ามาใช้บริการจึงน่าจะเติบโตขึ้นอย่างมาก ผมว่านี่มันน่าจะเป็นสุดยอดของการเติบโตไม่แพ้เหตุการณ์สมัยที่ BTS สายสีลมสามารถทำส่วนต่อขยายจากในตัวเมืองอย่างสีลมข้ามมาที่ฝั่งธนบุรีบริเวณวงเวียนใหญ่ได้สำเร็จเลยทีเดียว แต่ยังไม่จบเพียงเท่านั้น เพราะส่วนต่อขยายสีน้ำเงินมีช่วงบางซื่อ-เตาปูน-ท่าพระด้วย ซึ่งเมื่อเชื่อมกันครบเมื่อไร ภาพที่ออกมาก็คือเส้นทางรถไฟฟ้าที่วิ่งวนรอบกรุงเทพเป็น วงแหวนหรือ Loop แล้วนั่นเอง จุดนี้เองที่จะทำให้เกิด Ridership อย่างมหาศาลกับเส้นทางรถไฟฟ้าเดิมที่เปิดดำเนินการอยู่ เพราะผู้คนที่อาศัยอยู่รอบกรุงเทพจะสามารถเข้าเมืองมาขึ้นรถไฟฟ้าที่มีลักษณะเป็นวงแหวนรอบกรุงเทพนี้ได้

และนี่จะเป็นการพลิกโฉมของระบบขนส่งมวลชนของกรุงเทพครั้งใหญ่เลยก็ว่าได้ครับ ซึ่งการเจรจาในส่วนต่อขยายดังกล่าวน่าจะแล้วเสร็จภายในสิ้นปี 2016 และน่าจะเปิดให้บริการแบบเต็มที่ได้ภายในปี 2019 โดยถ้าเจาะให้ลึกไปกว่านั้นเส้นทางรถไฟฟ้าสีน้ำเงินเดิมที่มีอยู่นั้นเป็นสัมปทานแบบ PPP Net Cost ครับ คือทางบริษัทเป็นคนลงทุนค่าก่อสร้างเองแล้วมีรายได้จากการเก็บค่าตั๋ว ธุรกิจแบบนี้เป็นธุรกิจที่มีเงินลงทุน (Capex) สูงหรือต้นทุนคงที่สูงครับ เป็นธุรกิจที่เราเรียกว่ามี Operating Leverage สูง กล่าวคือว่าเมื่อมีเงินลงทุนที่สูงในระยะแรกเริ่ม ก็อาจจะทำให้ขาดทุนหรือมีกำไรน้อยในช่วงแรก

แต่เมื่อมีจำนวนลูกค้าหรือผู้ใช้บริการที่เข้ามาสร้างรายได้ที่มากพอแล้ว จะสามารถทำกำไรได้อย่างมหาศาลในช่วงหลังเนื่องจากมีต้นทุนคงที่เท่าเดิมซะเยอะ เช่น ธุรกิจสนามบินของ AOT ที่สมัยก่อนใช้เงินลงทุนสูงมาก มีกำไรน้อย แต่พอระยะหลังผู้โดยสารเติบโตจนมากพอ จึงมีกำไรได้อย่างมหาศาล แต่จุดนี้เองก็เป็นเหมือนดาบสองคมเนื่องจากเดิมทีตั้งแต่สมัยเริ่มต้นทางรฟม.มีการคาดการณ์จำนวนผู้โดยสารเอาไว้สูงกว่าความเป็นจริง จึงมีการตั้งข้อกำหนดส่วนแบ่งรายได้ที่ทาง BMCL ต้องจ่ายให้สูงขึ้นตามไปด้วย ทำให้ BMCL ถึงกับล้มลุกคลุกคลานตลอดช่วงระยะเวลาที่ผ่านมา ซึ่งตรงนี้เองก็คงเป็นเรื่องของการคาดการณ์จำนวนผู้โดยสารแล้วล่ะครับว่าจะเข้ามาใช้บริการเป็นจำนวนมากตามที่เขาคาดการณ์ได้หรือไม่

Source: BECL & BMCL Presentation

ส่วนเส้นทางและส่วนต่อขยายอื่นๆที่จะช่วยเพิ่มการเติบโตในอนาคตซึ่งบริษัทมีแนวโน้มน่าจะเข้าประมูลได้อีก คือ รถไฟฟ้าสายสีส้ม (ช่วงตลิ่งชัน-ศูนย์วัฒนธรรม-มีนบุรี) ซึ่งสายนี้จะเป็นสายที่เชื่อมกรุงเทพฝั่งตะวันตกเข้าสู่ใจกลางเมืองและเชื่อมไปยังกรุงเทพฝั่งตะวันออกนั่นเอง โดยที่บริษัทมีแนวโน้มจะได้สายสีส้มเนื่องจากเดิมทีทาง BMCL สถานีศูนย์วัฒนธรรมเป็นต้นทุนเดิมอยู่แล้ว การเชื่อมต่อสถานีจึงน่าจะทำได้สะดวกและมีประสิทธิภาพกว่าบริษัทอื่น ส่วนรถไฟฟ้าสายอื่นๆก็ต้องคอยจับตากันต่อไปว่าบริษัทจะเข้าร่วมประมูลในงานไหนกันบ้าง

2) แผนการเติบโตของกลุ่มธุรกิจทางด่วนและทางพิเศษ

สำหรับธุรกิจเดิมของ BECL นั้นจะมีการให้บริการเส้นทางพิเศษอยู่ทั้งหมด 6 เส้นทางหลักๆ โดยเส้นทางที่สร้างรายได้กว่า 70% จะหมดอายุลงในปี 2563 โดยมีความเสี่ยงที่ว่าบริษัทอาจจะไม่สามารถต่ออายุสัมปทานได้ แต่ก็มีส่วนที่จะมาสร้างการเติบโตให้กับธุรกิจในเส้นทางพิเศษศรีรัช-วงแหวนรอบนอกกรุงเทพมหานคร (SOE)ที่คาดว่าจะเปิดให้บริการในปี 2016 ที่จะถึงนี้เช่นกัน ส่วนในโครงการอื่นที่อาจจะเกิดขึ้นได้ก็เช่น การไปเข้าร่วมประมูลโครงการ Motorway เป็นต้น

3) แผนการเติบโตของธุรกิจสื่อโฆษณาและพื้นที่เชิงพาณิชย์

สำหรับแผนการเติบโตในธุรกิจสื่อโฆษณาและพื้นที่เชิงพาณิชย์นั้น เดิม BMCL ถือบริษัทลูกซึ่งก็คือ BMN ซึ่งประกอบธุรกิจด้านนี้อยู่ประมาณ 65% โดยหลังการควบรวมกิจการ บริษัทมีแผนที่จะเตรียมจะใช้พื้นที่ของรถไฟฟ้าและทางด่วนในการขยายกิจการสื่อโฆษณาเพิ่มเติม รวมถึงพื้นที่ของรถใต้ดินเองก็ยังมีเหลืออยู่หลายที่ ซึ่งส่วนตัวผมมองว่าพื้นที่ว่างใต้สถานีรถใต้ดินจริงๆน่าจะนำมาสร้างประโยชน์ได้อีกเยอะ เช่น อาจจะทำเป็น Office ในรูปแบบต่างๆได้ ซึ่งก็ขึ้นอยู่กับบริษัทแล้วว่าจะสามารถทำได้ดีแค่ไหน แต่ถ้าให้เปรียบเทียบกับทาง VGI นั้น ผมก็ว่า VGI ดูจะมีความเชี่ยวชาญมากกว่า ซึ่งถ้าบริษัทสามารถดำเนินการขยายธุรกิจไปได้ด้วยดี ก็มีแผนที่นำ BMN เข้าตลาดหุ้นเพื่อระดมทุนเพิ่มเติมด้วยเช่นกัน จุดนี้เองอาจจะเป็น Growth story สำหรับกลุ่มธุรกิจสื่อและโฆษณาต่อไปในอนาคตได้

BECL หรือ BMCL ดี?

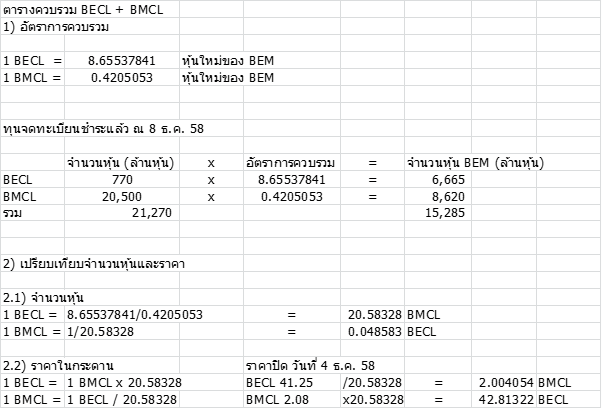

สำหรับสัดส่วนการนำหุ้นบริษัทเดิมมาแปลงเป็นหุ้น BEM นั้น ได้ข้อกำหนดออกมาว่า

1 หุ้นเดิม BECL = 8.65537841 หุ้นใหม่ของ BEM

1 หุ้นเดิม BMCL = 0.42050530 หุ้นใหม่ของ BEM

โดยเราสามารถเปรียบเทียบราคาของหุ้นทั้งบริษัทได้ดังนี้

โดยเมื่ออ้างอิงราคาปิด ณ วันศุกร์ที่ 4 ธ.ค. 58 จะเห็นได้ว่า BECL มีราคาที่ถูกกว่าเมื่อเทียบกับ BMCL ครับ ดังนั้นถ้านักลงทุนต้องการลงทุนเพื่อนำหุ้นไปแปลงสภาพก็สามารถใช้วิธีการดังกล่าวเทียบได้ครับว่าถือตัวไหนจะคุ้มค่ากว่าสำหรับการแปลงสภาพ

มุมมองของบทสรุป

ด้วยเหตุผลทั้งหมดดังกล่าวแล้ว ผมมองว่า BEM น่าจะกลายมาเป็นหุ้น Defensive growth ที่น่าจะเหมาะกับนักลงทุนที่ต้องการลงทุนในหุ้นที่มีโอกาสเติบโตสูง พร้อมทั้งมีสถานะทางการเงินที่ค่อนข้างมั่นคง และเมื่อดูตามแผนการขยายธุรกิจของบริษัทแล้ว ผมว่าน่าจะเหมาะกับคนที่สามารถอดทนรอคอยเป็นระยะเวลาในการลงทุนที่ยาวนานได้ ซึ่งน่าจะไม่ต่ำกว่าสัก 5 ปี เนื่องจากแผนการขยายธุรกิจรถไฟฟ้าเองก็ล้วนแล้วแต่ใช้เวลา ตัวความเสี่ยงที่การลงทุนนี้จะสำเร็จหรือไม่ก็ขึ้นอยู่กับรูปแบบและต้นทุนสัมปทานที่บริษัทใช้ โดยเฉพาะถ้าใช้ PPP Net Cost “จำนวนผู้โดยสาร ที่คาดการณ์” ว่าจะเข้ามาสร้างรายได้ให้กับบริษัทในอนาคตนี้มีความสำคัญมากว่าจะมากตามการคาดการณ์หรือไม่ นี่ยังไม่นับรวมโอกาสที่อาจจะเกิดการ Delay ของแผนต่างๆออกไปอีกซึ่งก็เป็นเรื่องปกติมากในธุรกิจกลุ่มนี้ ซึ่งนักลงทุนเองก็น่าจะมีการวิเคราะห์ข้อมูลต่างๆให้ดีก่อนตัดสินใจลงทุนล่ะครับ

คำเตือน

• การนำเสนอข้อมูลข้างต้น มิใช่การให้คำแนะนำการลงทุน แต่ใช้เพื่อเป้าหมายทางการศึกษาเพื่อให้นักลงทุนได้เรียนรู้วิธีการวิเคราะห์การลงทุนได้ด้วยตัวเอง

• การลงทุนใดๆ ต้องเกิดจากการศึกษา วิเคราะห์ข้อมูลและตัดสินใจลงทุน บนความเสี่ยงที่รับได้ของนักลงทุนเอง

• ทางผุ้ให้ข้อมูลขอสงวนสิทธิ์ ไม่รับผิดชอบต่อความสูญเสียในทุกกรณีที่อาจเกิดขึ้นจากการให้ข้อมูลข้างต้น