สวัสดีครับท่านนักลงทุนทั้งหลาย

ช่วงปีที่ผ่านมาตลาดหุ้นไทยผันผวนซะเหลือเกินจนหลายๆคนคงปวดหัว ปวดตับไปตามๆกัน ซึ่งก่อนที่จะลงทุน หลายท่านก็คงมีวิธีการหาข้อมูลในการลงทุนด้วยการใช้บทวิเคราะห์หุ้นจากโบรคเกอร์เพื่อประกอบการตัดสินใจใช่ไหมล่ะครับ แต่ผลที่ออกมาเลยก็คือ “เฮ้ย! ทำไมข้าซื้อตามทีไร ติดดอยทุกทีเลยฟระ!!” ถ้าพูดกันตามตรงแล้วล่ะก็ บทวิเคราะห์ของทางโบรคเกอร์มีการทำออกมาก็เพื่อให้นักลงทุนใช้ประกอบการตัดสินใจลงทุนนั่นแหละครับ หรือบางท่านอาจจะมองว่าเป็นการเชียร์ให้เกิดการซื้อ-ขายหุ้นขึ้นนั่นก็สุดแล้วแต่จะมองกันไป

จริงๆแล้วการทำบทวิเคราะห์ออกมา มันก็มีมีหลักการของมันนะ ไม่ใช่จะมั่วๆกันขึ้นมาได้ เพียงแต่ว่า ในฐานะของนักลงทุนคนหนึ่ง เราควรต้องมาศึกษาถึงรายละเอียดปลีกย่อยของแต่ละเนื้องานอีกที ซึ่งสาเหตุที่บ่อยครั้งพอเราซื้อหุ้นตามบทวิเคราะห์แล้ว ราคาหุ้นกลับไม่เป็นไปตามคาดการณ์ หรือ ไม่เหมือนกับในบทวิเคราะห์เหล่านั้น ก็อาจจะเป็นเพราะว่าบทวิเคราะห์ที่เหล่านักวิเคราะห์ทั้งหลายทำกันออกมานั้น เขามีสมมติฐานของข้อมูลที่แตกต่างกัน และสมมติฐานที่เขาตั้งเอาไว้ มีโอกาสที่จะไม่ตรงกับสิ่งที่จะเกิดขึ้นจริงกับหุ้นเหล่านั้น หรือถึงเกิดขึ้นจริง หุ้นดังกล่าวมีรายได้ กำไรตามที่บทวิเคราะห์บอกเป๊ะๆ แต่ถ้าตลาดหุ้นไม่สะท้อนมูลค่าหุ้นนั้นออกมาเป็นราคาที่ควรจะเป็น ผลที่ตามมาก็คือหุ้นอาจจะไม่วิ่งไปตามเป้าหมายราคาได้เช่นกัน

พูดง่ายๆก็คือว่า ตลาดกับนักวิเคราะห์มีความคิดที่ “แตกต่างกัน”

อย่าเพิ่งมองข้ามประโยชน์ของบทวิเคราะห์ไปเสียทีเดียวครับ มีบทวิเคราะห์อยู่ไม่น้อยที่วิเคราะห์ข้อมูลและทำการคาดการณ์หุ้นออกมาได้ยอดเยี่ยม ซึ่งจริงๆแล้วบทวิเคราะห์หุ้นก็นับเป็นเครื่องมือที่สามารถช่วยทุ่นแรงให้กับนักลงทุนได้มากเลยทีเดียว เพราะคุณสามารถที่จะเข้าใจเหตุการณ์สำคัญที่จะส่งผลกระทบต่อธุรกิจของบริษัทที่ลงทุน เหมือนกับมีเพื่อนคู่คิดคนหนึ่่ง เพียงแค่เราต้องระมัดระวังในการนำข้อมูลเหล่านั้นมาตัดสินใจครับ

Start!

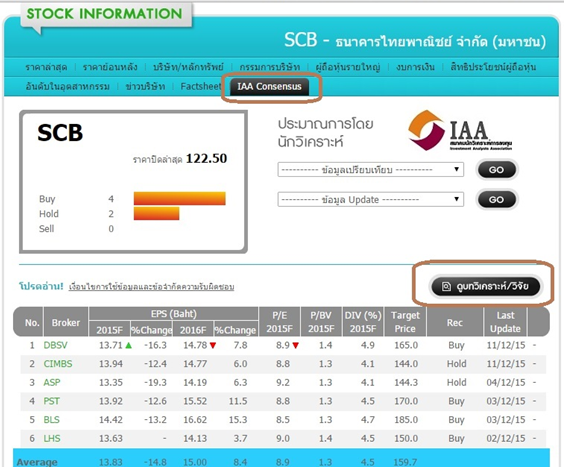

มาดูวิธีการตั้งแต่เริ่มต้นกันเลยดีกว่าว่าจะเริ่มต้นใช้บทวิเคราะห์หุ้นอย่างไร โดยทั่วไปแล้วสามารถเริ่มจากการเข้าไป www.settrade.com แล้วไปทำการค้นหาชื่อหุ้นเพื่อดูข้อมูลโดยทั่วไปครับ พอพิมพ์ชื่อย่อหุ้นเสร็จแล้วให้ไปที่แถบ IAA Consensus ครับ พอกดเข้าไปก็จะเจอประมาณการ EPS, P/E, P/BV, Dividend yield, Target price และคำแนะนำในการลงทุนของโบรคเกอร์แต่ละแห่ง รวมถึงค่าเฉลี่ย ค่าสูงสุด และต่ำสุดของราคาเป้าหมาย ซึ่งตรงนี้จะทำให้เราเห็นมุมมองคร่าวๆของเหล่านักวิเคราะห์ทั้งหลาย ถัดไปพอจะเข้าไปดูบทวิเคราะห์ให้กดไปที่แถบ “ดูบทวิเคราะห์/วิจัย” จากนั้นก็เลือกบทวิเคราะห์ที่ต้องการของแต่ละโบรคเกอร์ได้เลยครับ ซึ่งตรงนี้เราสามารถเข้าถึงข้อมูลของแต่ละโบรคเกอร์ได้เฉพาะโบรคเกอร์ที่เผยแพร่บทวิเคราะห์ผ่านเวบ settrade เท่านั้น เนื่องจากบางโบรคเกอร์จะสงวนสิทธิ์เผยแพร่ให้กับทางลูกค้าหรือผ่านเวบของเขาโดยตรงเท่านั้น

ตัวอย่างหน้า IAA Consensus

ที่มา: settrade

เราควรดูอะไรบ้างในบทวิเคราะห์?

ทีนี้พอกดเข้ามาดูในบทวิเคราะห์แล้ว หลายๆท่านก็อาจจะพุ่งความสนใจไปที่ “เป้าหมายราคา” เป็นสิ่งแรกเลยใช่ไหมล่ะครับ ก็มันล่อตาล่อใจซะขนาดนั้น แต่จริงๆแล้วในหน้าแรกของบทวิเคราะห์ยังมีส่วนประกอบอื่นๆอีก ก็คือ ชื่อบริษัท, ประเด็นหลักในการลงทุน และข้อมูลคร่าวๆของหุ้น เช่น สถิติที่สำคัญ ตารางสรุปตัวเลขทางการเงิน ซึ่งโดยส่วนใหญ่แล้วผมก็จะให้ความสำคัญกับประเด็นในการลงทุน และ พวกข้อมูลการประมาณการทางการเงิน รวมถึงสมมติฐานที่ใช้ในการทำประมาณการเป็นหลัก ซึ่งไอ้ตรงนี้ละครับ ที่มันจะทำให้เราเห็นมุมมองของนักวิเคราะห์ และรู้ได้ว่าเขานำประเด็นเหล่านี้ไปโยงเข้ากับตัวเลขในการคาดการณ์ต่างๆออกมาได้อย่างไร น่าเชื่อถือ และสมเหตุสมผลมากน้อยแค่ไหน

ส่วนใหญ่เลยนะ ที่ผมเห็น ถ้าเราเปิดดูบทวิเคราะห์หลายๆสำนักแล้วพบว่ามีประเด็นการลงทุน หรือ ตัวเลขประมาณการรายได้ที่คล้ายๆกัน ลักษณะแบบนี้ก็คือว่านักวิเคราะห์เหล่านั้นเขาอาจจะไปฟังการให้ข้อมูลของบริษัทมาเหมือนๆกัน พร้อมๆกันก็เป็นได้ ถ้าเจอเหตุการณ์ลักษณะนี้ เราก็ควรจะนำมาวิเคราะห์ต่ออีกทีเช่นกันว่าน่าเชื่อถือแค่ไหน

ตัวอย่างหน้าแรกของบทวิเคราะห์

ที่มา: BLS

ที่มา: BLS

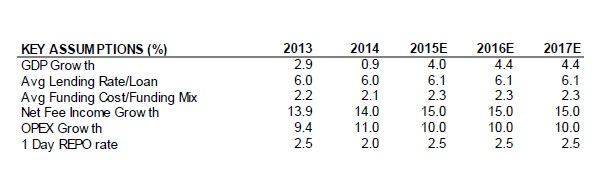

สำหรับตัวอย่างการดูสมมติฐานหรือพวก key drivers ต่างๆของบทวิเคราะห์จะสามารถดูได้ในตารางที่นักวิเคราะห์มีการทำแยกออกมาไว้ให้ ซึ่งดูได้สะดวก และสามารถวิเคราะห์ต่อได้ว่าสมมติฐานที่นักวิเคราะห์ใช้น่าเชื่อถือมากน้อยแค่ไหน อย่างเช่นตัวอย่างในรูปครับ

ตัวอย่างสมมติฐานพวก Key drivers

ที่มา: BLS

ที่มา: BLS

ที่มา: CIMB

ที่มา: CIMB

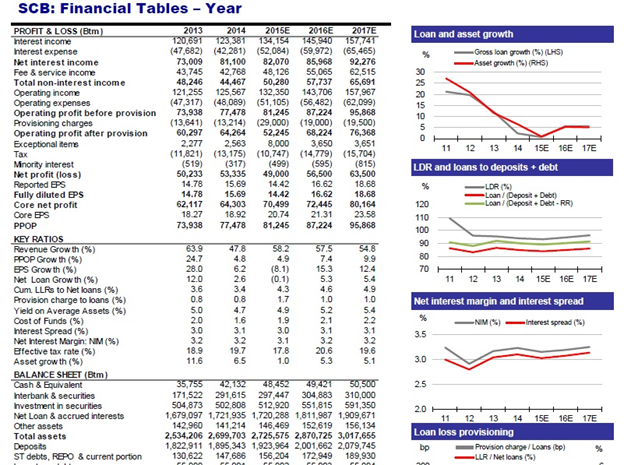

พอดูพวกตัวเลขสมมติฐานที่เป็นพวก Key drivers เสร็จก็จะนำมาสู่ตัวเลขในงบการเงินนั่นเอง ซึ่งจุดนี้ก็ต้องใช้ความละเอียดในการวิเคราะห์ต่อว่าตัวเลขรายได้ ค่าใช้จ่ายต่างๆ นั้นสมเหตุสมผลกับตัวสมมติฐานพวก key drivers หรือไม่

ตัวอย่างประมาณการงบการเกิน

ที่มา: BLS

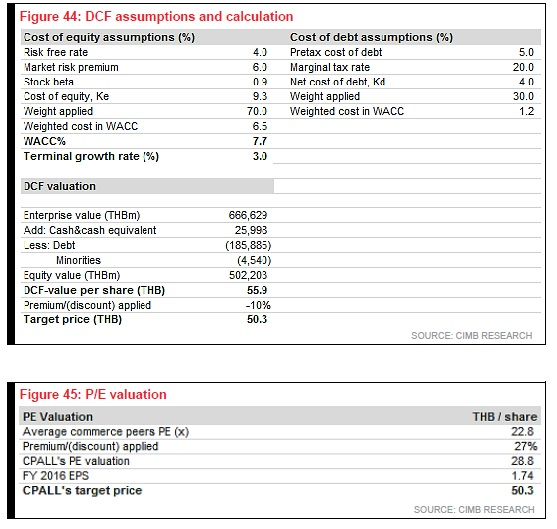

หลังจากดูข้อมูลในการประมาณการของงบการเงินไปแล้ว สุดท้ายเราก็มาดูกันที่ “วิธีการประเมินมูลค่า” ซึ่งจุดนี้เองจะเป็นตัวสำคัญที่กำหนดมูลค่าพื้นฐานหรือราคาเป้าหมายนั่นเอง ซึ่งจุดนี้เองจะมีความละเอียดของแต่ละบทวิเคราะห์ต่างๆไม่เหมือนกัน ถ้าเป็นบทวิเคราะห์ที่ดีที่ละเอียดหน่อย เขาจะบอกตั้งแต่วิธีการประเมินมูลค่าว่าใช้วิธีไหน เช่น DCF หรือ Peer comparison by P/E เป็นต้น

สำหรับการประเมินมูลค่าแบบ DCF (Discounted Cash Flow) ตัวแปรหลักๆที่นอกเหนือจากกระแสเงินสดที่คาดการณ์แล้วก็คือ WACC (อัตราการคิดลดที่เป็นต้นทุนทางการเงิน) และ Terminal/Long-term Growth Rate (อัตราการเติบโตในระยะยาว)

สำหรับ WACC ถ้าตัวเลขต่ำเป็นพิเศษจะต้องระมัดระวัง เนื่องจากการใช้ WACC ที่น้อยเกินไปจะทำให้ได้มูลค่าพื้นฐานที่เป็นเป้าราคาออกมาสูงได้ ส่วน Terminal Growth Rate ก็เป็นตัวเลขที่สำคัญมากเช่นกัน ถ้ามีการปรับเพิ่มขึ้นเยอะมากเกินไป จะส่งผลให้ราคาเป้าหมายปรับขึ้นได้สูงมาก จุดนี้เองจะเป็นจุดที่เหล่านักวิเคราะห์ทั้งหลายมักจะใช้ปรับเป้าราคาหุ้นให้สูงหรือต่ำลงได้ง่าย ซึ่งโดยทั่วไปมักจะไม่ยอมบอกว่าเขาใช้กันเท่าไร แต่นักวิเคราะห์ส่วนใหญ่จะใช้อัตราการเติบโตของ GDP หรืออัตราเงินเฟ้อ ในการดูการเติบโตของรายได้ในอนาคต ซึ่งส่วนมากก็มักจะใช้กันประมาณ 2-3% เท่านั้น ถ้าไปพบประเภทที่ใช้ 5% ขึ้นไป ส่วนตัวผมมองว่าเป็นการใช้ที่ค่อนข้าง aggressive มาก มีความเสี่ยงสูงที่ราคาหุ้นจะไม่เป็นไปตามมูลค่าพื้นฐานดังกล่าวได้

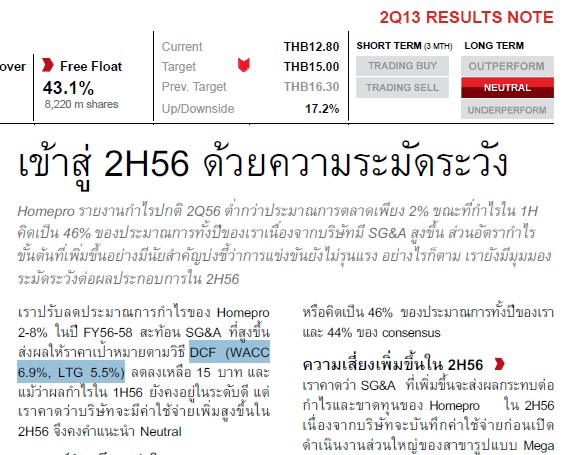

อย่างเช่นตัวอย่างด้านล่าง นักวิเคราะห์ได้ทำการเปิดเผยสมมติฐานในการประเมินมูลค่าได้ค่อนข้างละเอียด รวมถึงมีกรณีตัวอย่างจริงที่ใช้ Terminal growth rate ถึง 5.5% เลยเช่นกัน ซึ่งผลที่ตามมาหลังจากนั้นคือเราก็เห็นราคาหุ้นตัวนั้นไหลลงมาเละเลยล่ะครับ!

ตัวอย่างสมมติฐานในการประเมินมูลค่า

ที่มา: CIMB

ที่มา: CIMB

ตัวอย่างบทวิเคราะห์ที่ใช้ Terminal/Long-term Growth Rate ที่ค่อนข้างเยอะไป

อ้างอิง: CIMB

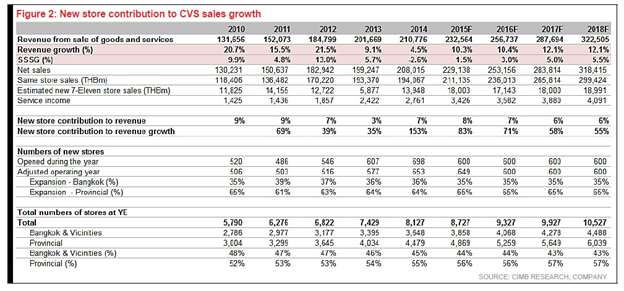

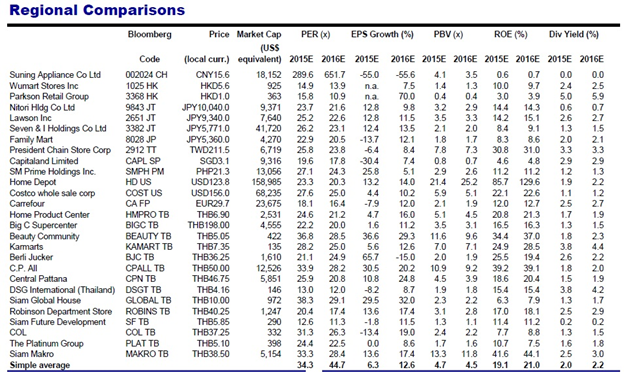

นอกจากการแสดงสมมติฐานในการประเมินมูลค่าด้วยวิธี DCF แล้ว วิธี Peer comparison อย่างเช่นการเทียบ P/E ก็มีความสำคัญไม่น้อยเช่นกัน ซึ่งเราควรที่จะสังเกตว่านักวิเคราะห์ได้ใช้วิธีการเปรียบเทียบหุ้นดังกล่าวกับหุ้นที่ใกล้เคียงสมเหตุสมผลหรือไม่ ซึ่งโดยปกติแล้ววิธีการเปรียบเทียบด้วย P/E ก็มักจะเทียบกับหุ้นที่มีธุรกิจใกล้เคียงกัน หรือ กลุ่มอุตสาหกรรมเดียวกัน หรือ อาจจะเป็นการเทียบกับ P/E ของตัวเองในอดีตก็ได้เช่นกัน ซึ่งสำหรับการเทียบ P/E นั้น โดยส่วนตัวแล้วผมค่อนข้างจะให้น้ำหนักกับการเปรียบเทียบโดยทั่วไปกับหุ้นที่มีธุรกิจคล้ายคลึงกัน (ทั้งในและต่างประเทศ) มากกว่าการเทียบแบบเหมารวมทั้งกลุ่มอุตสาหกรรม เพราะมันน่าจะสะท้อนการเปรียบเทียบของลักษณะการทำธุรกิจที่คล้ายกันได้มากกว่า แต่จุดนี้เองก็ไม่ได้เป็นสูตรสำเร็จที่จะใช้ได้เสมอไปนะครับ สุดท้ายแล้วตลาดนั่นเองที่เป็นคนกำหนดผลลัพธ์อยู่ดี

ตัวอย่างการเปรียบเทียบ Peer comparison ในหุ้นค้าปลีก

ที่มา: BLS

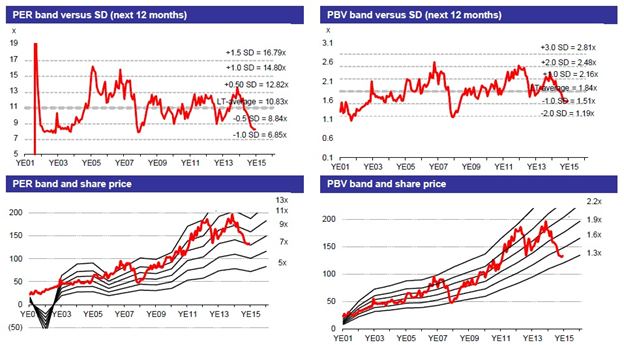

ส่วนที่เพิ่มเติมจากการเปรียบเทียบกับหุ้นในอุตสาหกรรมเดียวกันแล้ว บางบทวิเคราะห์ก็จะมีการโชว์ P/E หรือ P/BV ของหุ้นนั้นในอดีตด้วยเช่นกัน ซึ่งก็อาจจะออกมาอยู่ในรูป P/E, P/BV Band โดยเราสามารถนำข้อมูลเหล่านี้มาประยุกต์ใช้ในการคิดราคาที่เหมาะสมตาม P/E, P/BV ที่เหมาะสมสำหรับเราได้เช่นกัน ยกตัวอย่างเช่น ถ้าตลาดหุ้นมีการปรับฐานลง หลายคนก็อาจจะไม่รู้ว่าจุดไหนที่หุ้นอาจจะเรียกว่าถูกจริงๆแล้ว เราก็อาจจะไปดูที่ค่า P/E ที่เป็น Long-term Average เพื่อนำมาใช้คิดมูลค่าหุ้นดังกล่าวและจุดในการเริ่มเข้าซื้อหุ้นก็ได้เช่นกัน ซึ่งวิธีดังกล่าวก็จะแตกต่างกันไปตามมุมมองของนักลงทุน

ตัวอย่าง P/E P/BV Band

ที่มา: BLS

ที่มา: BLS

นอกจากรายละเอียดดังกล่าวที่บทวิเคราะห์หุ้นได้มอบให้กับนักลงทุนแล้ว นักลงทุนเองก็ควรที่จะทำความเข้าใจลักษณะธุรกิจของหุ้นที่ศึกษาด้วยเช่นกัน เพราะจะทำให้สามารถวิเคราะห์มุมมองและตัวเลขที่นักวิเคราะห์คาดการณ์ได้ดีมากขึ้นว่าสมเหตุสมผลหรือไม่ ซึ่งเมื่อรวมกับการอ่านบทวิเคราะห์อย่างละเอียดแบบวิธีการที่กล่าวมาแล้ว คิดว่านักลงทุนทั้งหลายก็น่าจะมีการอ่านบทวิเคราะห์ได้อย่างมีสติ ไม่ได้เชื่ออย่าง 100% และนำข้อมูลต่างๆกลับมาวิเคราะห์เพิ่มเติมได้มากขึ้นนะครับ

สุดท้ายนี้ต้องขอขอบคุณตัวอย่างบทวิเคราะห์หุ้นจาก บล. บัวหลวง และ บล. ซีไอเอ็มบี ที่สามารถนำมาใช้เป็นแนวทางให้กับนักลงทุนในการเรียนรู้สำหรับการสังเกตข้อมูลในบทวิเคราะห์ได้ครับ