OVERVIEW

สรุปภาวะตลาดประจำสัปดาห์ (12 – 16 มีนาคม 2561) อัตราเงินเฟ้อของสหรัฐฯเพิ่มขึ้นเท่ากับที่ตลาดคาดการณ์ ตัวเลขเศรษฐกิจจีนเร่งตัวขึ้นจากช่วงก่อนหน้านี้ ทางด้าน ธปท. ระบุว่ามีแผนที่จะปรับเพิ่มคาดการณ์จีดีพีของไทยขึ้น ส่วนตลาดหุ้นไทยฟื้นตัวจากสัปดาห์ก่อนหน้า

ภาวะเศรษฐกิจ

สหรัฐอเมริกา

- อัตราเงินเฟ้อทั่วไปเพิ่มขึ้น 0.2% จากเดือนก่อนหน้า และเพิ่มขึ้น 2.2% จากช่วงเดียวกันปีก่อนตามคาด และอัตราเงินเฟ้อพื้นฐานซึ่งไม่รวมอาหารและพลังงานเพิ่มขึ้น 0.2% จากเดือนก่อนหน้าและเพิ่มขึ้น 1.8% จากช่วงเดียวกันปีก่อนตามคาดเช่นกัน

- ยอดค้าปลีกลดลง 0.1% จากเดือนก่อนหน้าในเดือน ก.พ. ในขณะที่ยอดค้าปลีกที่ไม่รวมหมวดรถยนต์และน้ำมันเพิ่มขึ้น 0.3% จากเดือนก่อนหน้า

- ยอดเริ่มสร้างบ้านลดลง 7.0% สู่ 1.236 ล้านยูนิตในเดือน ก.พ. ในขณะที่ยอดอนุญาตก่อสร้างลดลง 5.7% สู่ 1.298 ล้านยูนิต

- จำนวนผู้ขอสวัสดิการว่างงานครั้งแรกลดลง 4,000 ราย สู่ 226,000 รายในสัปดาห์สิ้นสุดวันที่ 10 มี.ค.

ยุโรป

- ผลผลิตภาคอุตสาหกรรมของยูโรโซนลดลง 1.0% จากเดือนก่อนหน้าในเดือน ม.ค. โดยเป็นการลดลงมากที่สุดในรอบกว่า 1 ปี ตามการลดลงของผลผลิตพลังงาน สินค้าคงทน และสินค้าขั้นกลาง

ญี่ปุ่น

- คำสั่งซื้อเครื่องจักรพื้นฐานเพิ่มขึ้น 8.2% จากเดือนก่อนหน้าในเดือน ม.ค. หลังจากดิ่งลง 9.3% ในเดือน ธ.ค.

- ผลผลิตภาคอุตสาหกรรมเพิ่มขึ้น 2.5% จากช่วงเดียวกันปีก่อนในเดือน ม.ค. ชะลอลงจากเพิ่มขึ้น 4.4% ในเดือน ธ.ค.

จีน

- ยอดค้าปลีกในช่วงเดือน ม.ค. – ก.พ. เพิ่มขึ้น 9.7% จากช่วงเดียวกันปีก่อน เร่งตัวจากเพิ่มขึ้น 9.4% ในเดือน ธ.ค.

- ผลผลิตภาคอุตสาหกรรมในช่วงเดือน ม.ค. – ก.พ. เพิ่มขึ้น 7.2% จากช่วงเดียวกันปีก่อน เร่งตัวจากเพิ่มขึ้น 6.1% ในเดือน ธ.ค.

- การลงทุนในสินทรัพย์ถาวรในช่วง 2 เดือนแรกของปีนี้เพิ่มขึ้น 7.9% จากช่วงเดียวกันปีก่อน

ตลาดตราสารหนี้ (ภาวะตลาดโลก)

สหรัฐอเมริกา

- อัตราเงินเฟ้อเพิ่มขึ้น 2.2% จากช่วงเดียวกันปีก่อนในเดือน ก.พ. เร่งตัวจาก 2.1% ในเดือนก่อนหน้า ในขณะที่อัตราเงินเฟ้อพื้นฐานเพิ่มขึ้น 1.8% จากช่วงเดียวกันปีก่อนเป็นเดือนที่ 3 ติดต่อกัน

- ยอดค้าปลีกปรับตัวลดลงเป็นเดือนที่ 3 ติดต่อกันในเดือน ก.พ. โดยลดลง 0.1% จากเดือนก่อนหน้า หลังจากลดลง 0.1% เช่นกันในเดือน ม.ค. ซึ่งเป็นสัญญาณว่าการใช้จ่ายของผู้บริโภคชะลอตัวลงหลังจากเพิ่มขึ้นอย่างแข็งแกร่งในไตรมาส 4/60 สอดคล้องกับการเติบโตของค่าจ้างแรงงานที่ชะลอตัวลง

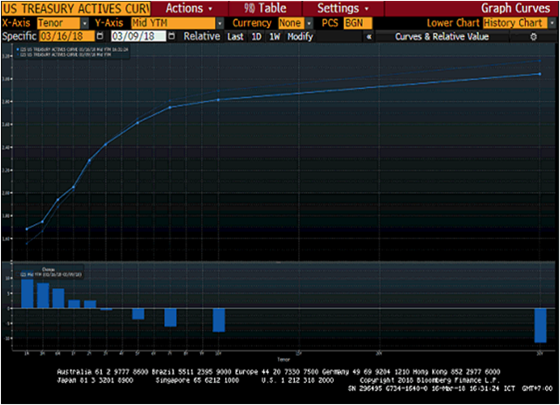

- อัตราผลตอบแทนพันธบัตรรัฐบาลอายุต่ำกว่า 2 ปีปรับขึ้น 0.02 – 0.12% ในขณะที่อัตราผลตอบแทนพันธบัตรอายุตั้งแต่ 2 ปีขึ้นไปปรับลง 0.00 – 0.12%

ยุโรป

- ผลผลิตภาคอุตสาหกรรมของยูโรโซนเพิ่มขึ้น 2.7% จากช่วงเดียวกันปีก่อนในเดือน ม.ค. หลังจากเพิ่มขึ้น 5.3% ในเดือน ธ.ค. โดยตัวเลขของเดือน ม.ค. ยังคงต่ำกว่าที่ตลาดคาด เนื่องจากผลผลิตในหมวดพลังงานดิ่งลง

เอเชีย

- ยอดค้าปลีกของจีนในช่วงเดือน ม.ค. – ก.พ. เพิ่มขึ้น 9.7% จากช่วงเดียวกันปีก่อน หลังจากเพิ่มขึ้น 9.4% ในเดือน ธ.ค. ทางด้านผลผลิตภาคอุตสาหกรรมในช่วง 2 เดือนแรกของปีนี้เพิ่มขึ้น 7.2% จากช่วงเดียวกันปีก่อน เร่งตัวจากเพิ่มขึ้น 6.2% ในเดือน ธ.ค. และเป็นการเพิ่มขึ้นมากที่สุดนับตั้งแต่เดือน มิ.ย. 2560 ส่วนการลงทุนในสินทรัพย์ถาวรโต 7.9% จากช่วงเดียวกันปีก่อน หลังจากเพิ่มขึ้น 7.2% ในเดือน ธ.ค.

- ผลผลิตภาคอุตสาหกรรมของญี่ปุ่นชะลอตัวจากเพิ่มขึ้น 4.4% เมื่อเทียบกับช่วงเดียวกันปีก่อน สู่ 2.5% จากช่วงเดียวกันปีก่อน และอัตราการใช้กำลังการผลิตดิ่งลง 7.3% จากเดือนก่อนหน้า ซึ่งเป็นการลดลงมากกว่าที่คาด

ปัจจัยที่น่าติดตาม

- สำหรับข้อมูลที่ต้องติดตามในรอบสัปดาห์ ได้แก่ ยอดส่งออกและนำเข้าของญี่ปุ่น (จันทร์) ยอดขายบ้านมือสองและการประชุมธนาคารกลางสหรัฐฯ (พุธ) ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ของยูโรโซน (พฤหัสบดี) อัตราเงินเฟ้อของญี่ปุ่น (ศุกร์) และคำสั่งซื้อสินค้าทุนพื้นฐานและยอดขายบ้านใหม่ของสหรัฐฯ (ศุกร์)

ตลาดตราสารหนี้ (ตลาดภายในประเทศ)

- ธปท. เตรียมปรับเพิ่มคาดการณ์จีดีพีปี 2561 ขึ้นในช่วงสิ้นเดือนนี้ จากคาดการณ์เดิมเมื่อเดือน ธ.ค. ที่ 3.9% โดย ธปท. คาดว่าการส่งออกจะเติบโตดีขึ้นตามการเติบโตของเศรษฐกิจโลก ในขณะที่ภาคการท่องเที่ยวยังคงแข็งแกร่ง แต่อย่างไรก็ดี ภาคการเกษตรจะยังคงอ่อนแอเนื่องจากปริมาณสินค้าเกษตรออกมามากเกินความต้องการและราคาสินค้าเกษตรตกต่ำ พร้อมทั้งเตือนว่าค่าเงินบาทจะยังคงมีความผันผวน และแนะนำให้ภาคเอกชนบริหารจัดการความเสี่ยงค่าเงิน

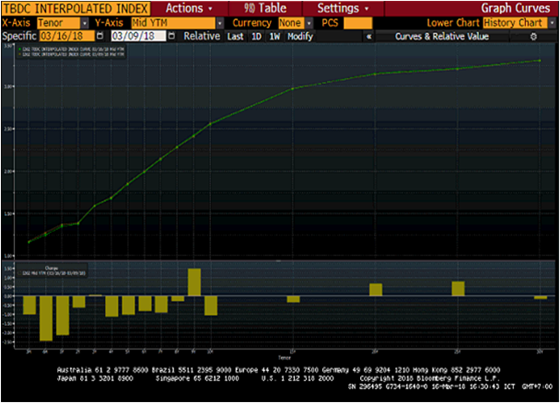

- อัตราผลตอบแทนพันธบัตรรัฐบาลแกว่งตัวในกรอบแคบๆ 0.00 – 0.03% โดยที่อัตราผลตอบแทนพันธบัตรระยะสั้นปรับตัวลดลงมากกว่าอัตราผลตอบแทนพันธบัตรระยะยาว

ตลาดตราสารทุน (ภาวะตลาดโลก)

- ดัชนีตลาดหุ้นหลักของสหรัฐฯปรับตัวระหว่างลดลง 0.1% ถึงเพิ่มขึ้น 0.7% จากสัปดาห์ก่อนหน้า จากความกังวลเกี่ยวกับสงครามการค้า หลังนายประธานาธิบดีโดนัลด์ ทรัมป์ระบุว่า คณะทำงานของเขากำลังหาทางที่จะลดการขาดดุลการค้ากับจีน ในขณะที่ตัวเลขผู้ขอสวัสดิการว่างงานและตัวเลขดัชนีภาคการผลิตออกมาแข็งแกร่ง

- OECD ปรับเพิ่มคาดการณ์อัตราการขยายตัวของเศรษฐกิจโลกในปี 2561 และ 2562 สู่ 3.9% ซึ่งเป็นการขยายตัวมากที่สุดนับตั้งแต่ปี 2554 โดยปรับขึ้นจากคาดการณ์เดิมที่ 3.6% เนื่องจากคาดว่าเศรษฐกิจของเกือบทุกประเทศจะขยายตัวดีกว่าที่ประเมินไว้ก่อนหน้านี้ ยกเว้นเศรษฐกิจรัสเซีย แต่อย่างไรก็ดี OECD ระบุว่าความเสี่ยงที่สำคัญที่สุดต่อเศรษฐกิจโลกคือ ความเสี่ยงที่จะเกิดสงครามการค้า

- ราคาน้ำมันดิบเบรนท์ปิดปรับตัวลดลง 2% จากสัปดาห์ก่อนหน้า หลัง IEA เผยปริมาณการผลิตน้ำมันของประเทศนอกกลุ่มโอเปก โดยเฉพาะจากสหรัฐฯ เพิ่มขึ้นมากกว่าที่คาด

- ราคาทองคำปรับตัวลดลง 0.2% จากสัปดาห์ก่อนหน้า จากความคาดหวังว่าเฟดจะขึ้นดอกเบี้ย และดอลลาร์สหรัฐแข็งค่า

ตลาดตราสารทุน (ตลาดภายในประเทศ)

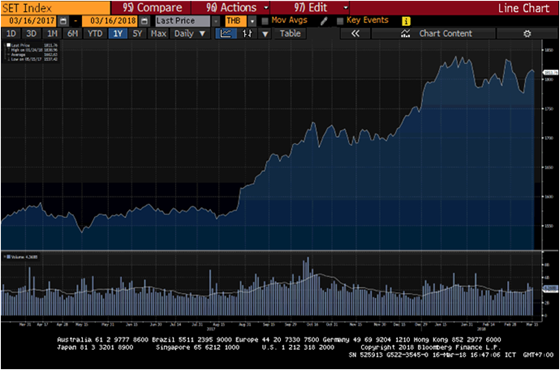

- ดัชนีตลาดหลักทรัพย์ไทยปิดที่ 1,811.76 จุด เพิ่มขึ้น 2% จากสัปดาห์ก่อนหน้า

- ดร. วิรไท สันติประภพ ผู้ว่าการ ธปท. ระบุว่า เศรษฐกิจไทยเติบโตดีกว่าที่คาด และ ธปท. มีแนวโน้มที่จะปรับเพิ่มคาดการณ์อัตราการขยายตัวของเศรษฐกิจในปีนี้ขึ้นในการประชุมคณะกรรมการนโยบายการเงินในวันที่ 28 มี.ค. จากคาดการณ์ปัจจุบันที่ 3.9% ซึ่งต่ำกว่าตัวเลขคาดการณ์ของสำนักงานเศรษฐกิจการคลัง (สศค.) ที่ 4.2%

- กสทช ระบุว่า คสช. และคณะรัฐมนตรี จะใช้มาตรา 44 ให้ผู้ประกอบการทีวีดิจิทัลพักชำระค่าใบอนุญาตออกไป 3 ปี ในส่วนของใบอนุญาตโทรศัพท์มือถือ จะขยายระยะเวลาการชำระค่าใบอนุญาตจากเดิมที่จะครบกำหนดในปี 2562 ออกไปอีก 5 ปี

- รายงานวิจัยสื่อคาดว่า การใช้จ่ายด้านสื่อโฆษณาจะโต 6% จากปีที่แล้ว ซึ่งเป็นการเติบโตต่ำสุดนับตั้งแต่ปี 2553 เนื่องจากคาดว่าการใช้จ่ายสื่อโฆษณาโทรทัศน์และสื่อสิ่งพิมพ์จะลดลงมาก

ที่มาบทความ : https://www.krungsriasset.com/TH/Market-View/Weekly-Market-View/187.html

คำเตือน

การนำเสนอข้อมูลที่ปรากฏในเอกสารฉบับนี้เป็นข้อมูลที่ถูกต้องและเชื่อถือได้ ณ วันที่แสดงข้อมูล อย่างไรก็ตามบริษัทหลักทรัพย์จัดการกองทุน กรุงศรี จำกัด (“บริษัทจัดการ”) ขอสงวนสิทธิ์ในการเปลี่ยนแปลงข้อมูลทั้งหมดได้ โดยไม่จำเป็นต้องมีการแจ้งให้ทราบล่วงหน้า

การลงทุนมีความเสี่ยงผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน ทั้งนี้ ข้อมูลราคา/ผลตอบแทนในอดีตมิได้เป็นสิ่งยืนยันถึงราคา/ผลตอบแทนในอนาคต เอกสารนี้มิใช่หนังสือชี้ชวนและจัดทำขึ้นเพื่อให้ข้อมูลเป็นการทั่วไปเท่านั้น

หากท่านมีข้อสงสัย หรือต้องการข้อมูลเพิ่มเติม หรือขอดูหนังสือชี้ชวน โปรดติดต่อ บริษัทหลักทรัพย์จัดการกองทุน กรุงศรีจำกัด โทร 0 2657 5757 หรืออีเมล krungsriasset.clientservice@krungsri.com