สัปดาห์ที่แล้ว ผมได้นำเสนอมุมมองเรื่องอัตราเงินเฟ้อของสหรัฐ ซึ่งเริ่มเป็นที่กังวลของกูรูหลายท่าน ยังมีอีกหนึ่งมุมมองจากทางแบงก์ชาติอังกฤษ

มุมมองจากทางแบงก์ชาติอังกฤษ ที่มองว่าอัตราเงินเฟ้อของอังกฤษซึ่งต้องบอกว่ามีแรงกดดันว่าจะพุ่งขึ้นมาน้อยกว่าของสหรัฐเล็กน้อย ทว่าก็มีทีท่าว่ากำลังจะทะยานขึ้นมาเช่นกัน ด้วยเหตุผลดังต่อไปนี้

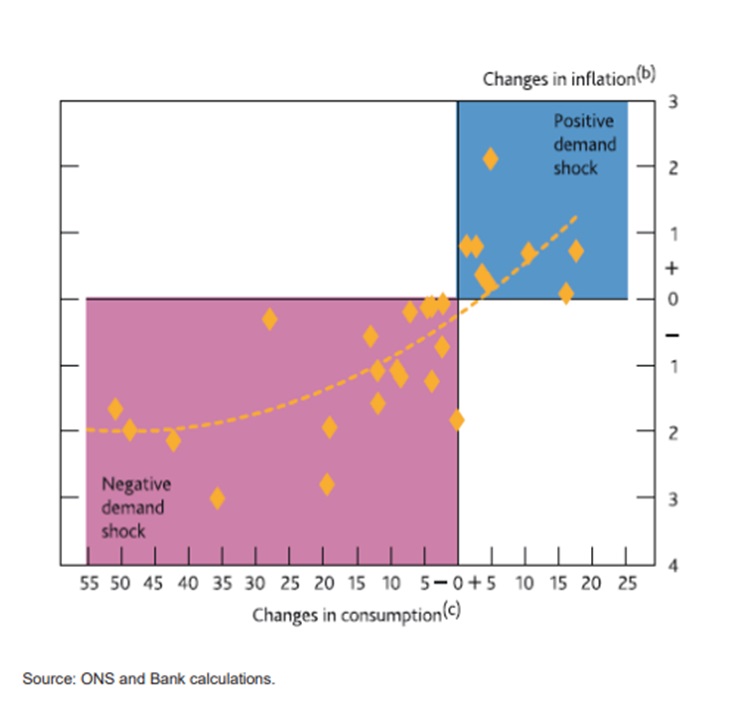

หนึ่ง จากการเก็บข้อมูลเงินเฟ้อในหมวดสินค้าต่าง ๆ ของอังกฤษในปี 2020 จากรูป จะพบว่ามีสินค้าอยู่ประมาณหนึ่งในสามของกลุ่มอุตสาหกรรมทั้งหมดที่มีอัตราการเปลี่ยนแปลงของราคาและปริมาณการบริโภคเป็นบวก นั่นคือ มีพลังของอุปสงค์ที่เป็นบวกอยู่ในกลุ่มสินค้าเหล่านั้น ซึ่งหมายถึงว่าภายใต้อัตราเงินเฟ้อในปี 2020 ที่ต่ำนั้น ก็ยังมีกลุ่มสินค้าที่มีระดับราคาสูงขึ้นซ่อนอยู่หลายประเภท

สอง หากพิจารณาจากส่วนต่างระหว่างอัตราการเติบโตทางเศรษฐกิจ กับอัตราการเติบโตทางเศรษฐกิจสูงสุดซึ่งไม่ก่อให้เกิดเงินเฟ้อ หรือที่เรียกว่า Output Gap ของอังกฤษ จะพบว่าในวิกฤตโควิด ลดลงต่ำสุดที่ติดลบร้อยละ 3 ในขณะที่ในช่วงวิกฤตซับไพร์ม ลดลงต่ำสุดถึงติดลบเกือบร้อยละ 5 ทั้งนี้ ทางแบงก์ชาติอังกฤษคาดว่า ในรอบนี้ น่าจะใช้เวลาไม่ถึง 10 เดือนในการที่ Output Gap จะกลับไปเป็นบวก หรือกล่าวอีกนัยหนึ่งคือการเติบโตทางเศรษฐกิจของอังกฤษจะกลับตัวเร็วกว่าที่หลายคนคาดไว้

สาม ปริมาณเงินไหลเข้าสู่เศรษฐกิจอย่างต่อเนื่อง โดยความแตกต่างอย่างหนึ่งระหว่างวิกฤตรอบนี้กับวิกฤตซับไพร์มสำหรับอังกฤษ คือระบบสถาบันการเงินในตอนนี้ ถือว่ามีความพร้อมในการเป็นตัวกลางเชื่อมระหว่างภาคธนาคารกลางกับเศรษฐกิจจริงได้สมบูรณ์แบบ ในขณะที่เมื่อกว่า 10 ปีก่อน สถาบันการเงินต่าง ๆ ในอังกฤษถือว่าได้รับความเสียหายจากวิกฤตซับไพร์มที่เริ่มปะทุขึ้นในสหรัฐ จนกระทั่งกลไกการทำงานของระบบการเงินในอังกฤษถูกทำลายลง โดยในช่วงตลอด 10 ปีที่ผ่านมา จึงได้มีเวลาในการซ่อมแซมระบบการเงินจนกระทั่ง ณ ตอนนี้ สามารถกลับมาทำให้การพิมพ์เงินของแบงก์ชาติอังกฤษส่งผลให้ปริมาณเงิน M3 เพิ่มขึ้นมาเกือบถึงอัตราร้อยละ 20 ในช่วงปลายปีที่แล้ว

สี่ ปัจจัยอุปทาน ในบทความล่าสุดของชาร์ลส กู๊ดฮาร์ท และ มาโนช ปราธาน ได้กล่าวว่าอัตราเงินเฟ้อของโลกที่อยู่ในระดับที่ต่ำมาตลอดกว่า 20 ปีที่ผ่านมา เกิดจากปัจจัยที่จำนวนประชากรวัยทำงานของโลกโดยเฉพาะอย่างยิ่งจากจีนที่มีอัตราการเติบโตสูงขึ้นมาเรื่อย ๆ ซึ่งทำให้นายจ้างสามารถมีอำนาจต่อรองที่สูงกว่าลูกจ้าง ทำให้สามารถกดค่าแรงให้ต่ำลงได้ นั่นจึงส่งผลให้ระดับราคาของสินค้าและบริการหรืออัตราเงินเฟ้ออยู่ในระดับต่ำ อย่างไรก็ดี นับตั้งแต่เมื่อ 2-3 ปีที่แล้ว ทั้งคู่มองว่าแนวโน้มดังกล่าวได้เปลี่ยนแปลงในทิศทางตรงกันข้าม จำนวนประชากรวัยทำงานของโลกเริ่มลดลงอย่างเห็นได้ชัด ซึ่งผลกระทบต่ออัตราเงินเฟ้อจะเป็นไปในทิศทางตรงกันข้าม

โดยหากพิจารณาจากโครงสร้างของประชากรของอังกฤษ ยิ่งถือว่าชัดเจน โดยจากในอดีตที่ผ่านมา ปริมาณแรงงานของอังกฤษมีจำนวนที่เพิ่มขึ้นมาตลอด เพิ่งจะมีเมื่อปีที่แล้ว ซึ่งจำนวนประชากรลดลง 1.3 ล้านคนเป็นครั้งแรกในประวัติศาสตร์ โดยสิ่งนี้ จะไปจำกัดอุปทานด้านแรงงานและการผลิตให้จำกัดลง

นอกจากนี้ ปรากฏการณ์ ‘โลกาภิวัฒน์’ ก็ยังถือว่าถึงจุดกลับตัว โดยจากอดีตที่ผ่านมา ปริมาณการค้าของโลกจะเติบโตด้วยเฉลี่ยอัตราร้อยละ 5.5 ต่อปี ในขณะที่ปี 2020 ปริมาณการค้าโลกหดตัวลงร้อยละ 15 โดยที่ปริมาณกิจกรรมทางเศรษฐกิจหดตัวลงเพียงร้อยละ 9 นั่นคือปริมาณการค้าโลกที่ลดลง จะส่งผลให้เป็นแรงกดดันเชิงบวกต่ออัตราเงินเฟ้อเนื่องจากไม่มีสินค้าต่างชาติเข้ามาแข่งขันด้านราคาภายใต้บรรยากาศที่มีปริมาณเงินในระบบเศรษฐกิจที่มากขึ้น

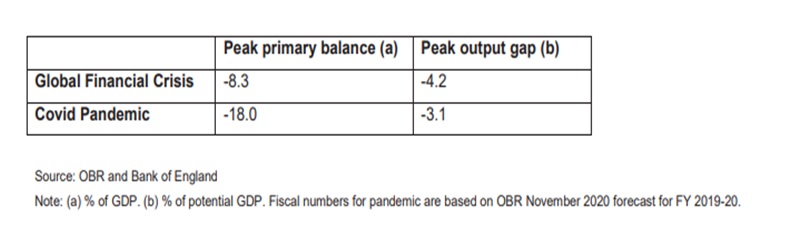

ห้า ปัจจัยด้านการคลัง บทความเมื่อสัปดาห์ที่แล้ว เราได้ดูตัวเลขของฝั่งสหรัฐ ซึ่งพบว่าเม็ดเงินกระตุ้นด้านการคลังในช่วงโควิดสูงกว่าช่วงซับไพร์มหลายเท่า สำหรับในอังกฤษก็เช่นกัน จากตารางจะพบว่าเม็ดเงินกระตุ้นด้านการคลังในรอบนี้มากกว่าเมื่อกว่า 10 ปีก่อนถึงกว่า 2 เท่า ในขณะที่ Output Gap ติดลบยังน้อยกว่าอีก

ท้ายสุด ปัจจัยด้านจิตวิทยา หากพิจารณาเปรียบเทียบระหว่างรอบนี้กับวิกฤตซับไพร์มในฐานะประชาชน จะพบว่าในรอบที่แล้ว เราทุกคนแทบจะไม่รู้ว่าแสงสว่างที่ปลายอุโมงค์จะอยู่ตรงที่จุดไหน ในขณะที่รอบนี้ จะพบว่าด้วยเม็ดเงินที่ภาครัฐให้มาประกอบกับวัคซีนที่กำลังรออยู่ แน่นอนว่าหากโควิดเริ่มควบคุมได้ อุปสงค์ของสินค้าและบริการที่หดตัวลงอย่างรุนแรงมาก ๆ ก็พร้อมจะกลับขึ้นมาอย่างรวดเร็วเช่นกัน ซึ่งนั่นคือปัจจัยกดดันให้เกิดเงินเฟ้อในรอบนี้มีมากกว่าวิกฤตในรอบครั้งเมื่อกว่า 10 ปีก่อนค่อนข้างมาก

MacroView

ที่มาบทความ: https://www.bangkokbiznews.com/blog/detail/652102