ตัวเลขอัตราการเติบโตทางเศรษฐกิจ (จีดีพี) ไทยในไตรมาส 2 ที่เพิ่งประกาศออกมาถือว่าค่อนข้างเป็นไปตามที่หลายคนได้คาดการณ์กันไว้

ปรากฎว่าเศรษฐกิจไทยในไตรมาสที่ผ่านมาจีดีพีติดลบ 12.2% รวมทั้งภาคการส่งออกที่ติดลบ 10% ทำให้จีดีพีหดตัวลงมากโดยการลงทุนรวมในไตรมาสก่อนลดลง 8% การบริโภคเอกชนลดลง 6.6%

สำหรับเศรษฐกิจไทยครึ่งปีแรกปรากฎว่าติดลบ 6.9% การบริโภครวมลดลง 7.2% การลงทุนรวมลงลง 10.2% ขณะที่การลงทุนภาครัฐเพิ่มขึ้น 1.2% การส่งออกครึ่งปีแรกลดลง 17.8%

นอกจากนี้สภาพัฒน์ยังปรับประมาณการเศรษฐกิจในปีนี้ลงโดยคาดว่าจะติดลบ 7.8 % ถึง -7.3 % โดยมีค่ากลางที่ 7.5% ส่วนการบริโภคคาดว่าจะลดลงร้อยละ 3.1 และการลงทุนคาดว่าจะลดลงร้อยละ 2.1 รวมถึงการส่งออกคาดว่าจะลดลงร้อยละ 20 โดยภาพทั้งหมดถือว่าใกล้เคียงกับที่ผมเคยทำประมาณการไว้ในงานสัมมนาของสมาคมนักวิเคราะห์การลงทุน/ตลาดหลักทรัพย์แห่งประเทศไทยเมื่อเกือบ 4 เดือนก่อน

สำหรับในครึ่งหลังของปีนี้ของเศรษฐกิจไทยผมมองว่าปัจจัยที่สำคัญที่สุดมีอยู่ 3 ประการ ได้แก่ หนึ่ง การระบาดระลอกสองของโควิด สอง การชะลอตัวทางเศรษฐกิจอีกรอบจากปัจจัยด้านอุปสงค์ที่อ่อนตัวลงเนื่องจากมาตรการช่วยเหลือเยียวยาของภาครัฐต่อโควิดที่ใกล้จะหมดลง และสาม ปัจจัยการเมืองในประเทศที่จะส่งผลต่อความเชื่อมั่นและการชะลอเม็ดเงินลงทุน

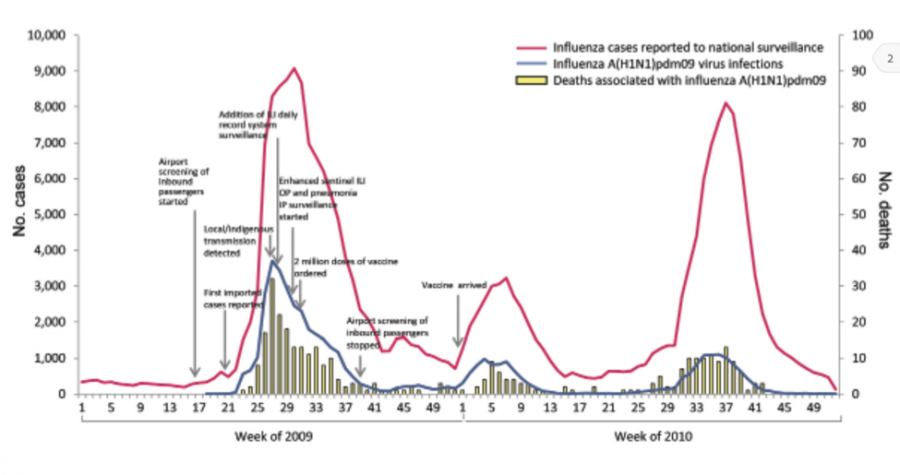

รูปที่ 1 จำนวนผู้ติดเชื้อและผู้เสียชีวิตของไทยในโรคระบาดไข้หวัดหมู (Swine Flu) เมื่อปี 2009

เริ่มจากปัจจัยการระบาดระลอกสองของโควิด แม้ว่าในขณะนี้บ้านเราจะปลอดจากผู้ติดเชื้อของประชาชนภายในประเทศมากว่า 1 เดือนแล้วอย่างไรก็ดีหากพิจารณาจากโรคระบาด Swine Flu หรือไข้หวัดหมูในบ้านเราเมื่อปี 2009 จะพบว่าระยะเวลาระหว่างโรคระบาดระลอกแรกกับระลอกสองห่างกันอยู่ประมาณ 30 สัปดาห์ ดังรูปที่1 โดยที่ความรุนแรงของโรคระบาดระลอกสองอยู่ที่ราวครึ่งหนึ่งของระลอกแรก

นอกจากนี้นิวซีแลนด์ที่ขึ้นชื่อว่าเป็นประเทศที่มีผลงานที่บริหารจัดการกับโควิดได้ดีเป็นอันดับต้น ๆ ของโลกก็พบผู้ติดเชื้อโควิดอีกครั้งโดยจำนวนตัวเลข Double Digit หลังที่ไม่พบผู้ติดเชื้อมาแล้วกว่าร้อยวัน ดังนั้น ปัจจัยการระบาดระลอกสองของโควิดในบ้านเราก็ยังไม่สามารถที่จะกาทิ้งออกไปได้ว่าจะไม่เกิดขึ้น ตรงนี้ยังไม่นับรวมการระบาดระลอกสองของโควิดของประเทศเพื่อนบ้านที่จะทำให้การค้าระหว่างกันตามขอบชายแดนลดลงอีกด้วย

สอง การชะลอตัวทางเศรษฐกิจอีกรอบจากปัจจัยด้านอุปสงค์ที่อ่อนตัวลงอีกครั้ง เนื่องจากมาตรการช่วยเหลือเยียวยาของภาครัฐต่อโควิดที่ใกล้จะหมดลง ในขณะที่ประชาชนยังคงตกงานเพิ่มขึ้นเรื่อย ๆ ในขณะที่ภาคเอกชน โดยเฉพาะอย่างยิ่งในเซกเตอร์การบริการที่พึ่งพาลูกค้าต่างชาติในบ้านเราก็ยังไม่สามารถเปิดทำการได้หรือได้อย่างเต็มที่ หรือที่เรียกกันว่า Greater Recession

ประเด็นนี้ถือว่าเป็นสิ่งที่ค่อนข้างใหม่ในวงการเศรษฐศาสตร์เนื่องจากวิกฤตที่ผ่านมาทุกรอบใน Generation ของเราไม่เคยมีปรากฏการณ์นี้มาก่อน ทำให้ค่อนข้างยากที่จะประเมินระดับการลดลงของอุปสงค์ที่มีผลต่อจีดีพี ทว่าคาดการณ์กันว่าน่าจะไม่ต่ำกว่าร้อยละ 1-1.5 ของจีดีพี

ท้ายสุด การชุมนุมของคนรุ่นใหม่ที่ออกมาเรียกร้องประชาธิปไตย ซึ่งถือเป็นเทรนด์ของประเทศต่าง ๆ ทั่วโลก ก็ถือเป็นปัจจัยที่จะส่งผลต่อความเชื่อมั่นและการชะลอเม็ดเงินลงทุน เนื่องจากปรากฎการณ์ทางสังคมนี้ที่กำลังแพร่หลายในขณะนี้ถือเป็นสิ่งใหม่ในบ้านเรา แม้ว่าผมยังมองว่าน่าจะไม่รุนแรงเท่ากับฮ่องกงเมื่อปีที่แล้ว ทว่าก็ส่งผลต่อบรรยากาศการลงทุนและความเชื่อมั่นอยู่บ้าง โดยเฉพะอย่างยิ่งในมิติของเสถียรภาพทางการเมืองในระยะยาวที่ค่อย ๆ จะส่งผลต่อเศรษฐกิจในระยะต่อไป หากต่างฝ่ายยังไม่หันหน้ามาคุยกันอย่างเข้าใจในเร็ววัน

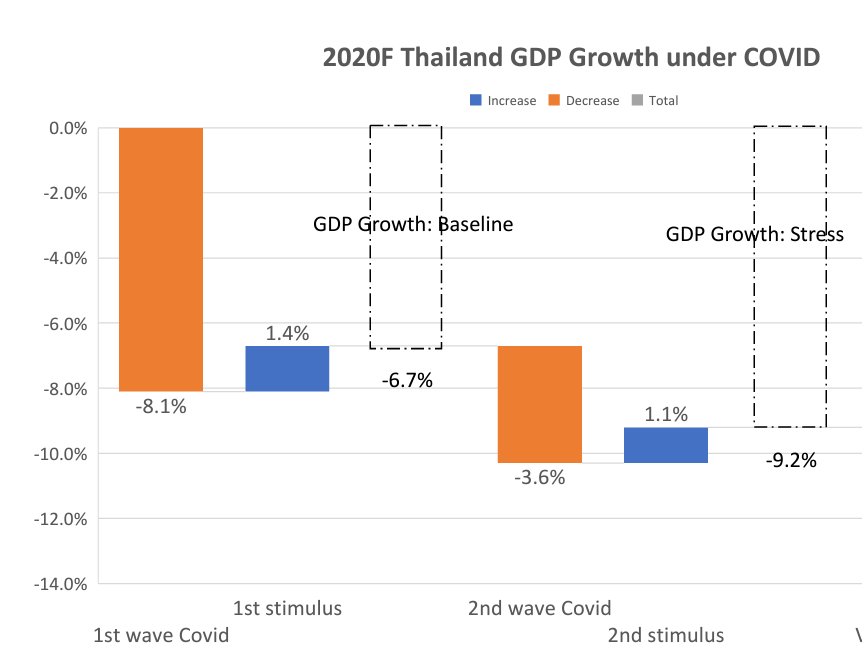

รูปที่ 2 คาดการณ์อัตราการเติบโของจีดีพีของไทยหากอัตราดอกเบี้ยนโยบายของไทยไม่ลดลงจากนี้

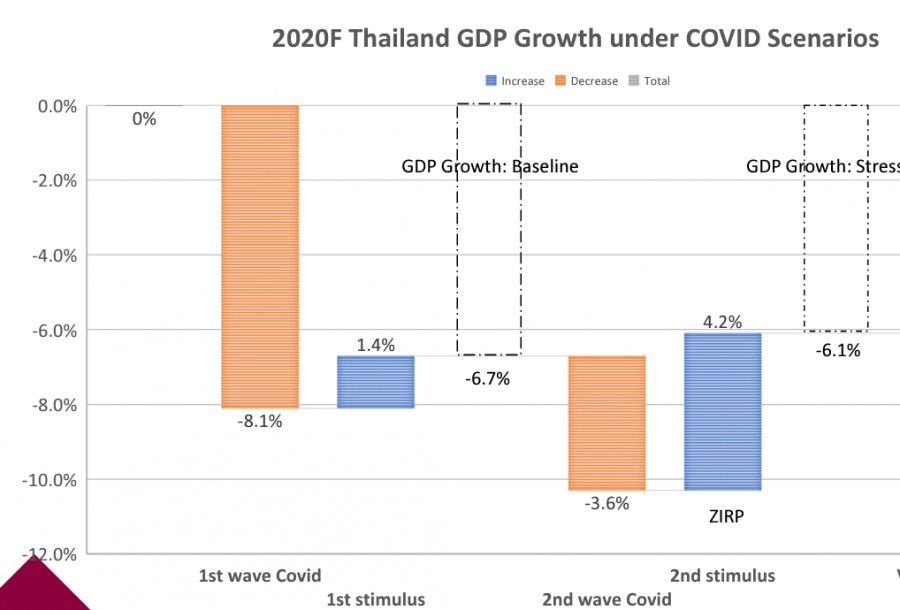

รูปที่ 3 คาดการณ์อัตราการเติบโของจีดีพีของไทยหากอัตราดอกเบี้ยนโยบายของไทยลดลงจากตอนนี้ 1-2 ครั้ง

ทำให้ผมมองว่าปัจจัยเสี่ยงทั้งสามที่กล่าวข้างต้นของเศรษฐกิจไทยในครึ่งหลังของปีนี้ถือเป็นอีกหนึ่งด่านหินที่สำคัญ จะทำให้เกิดการหดตัวทางเศรษฐกิจของไทยเพิ่มเติมต่ออีกระลอกสองของปี โดยจากรูปที่ 2 และ 3 จะพบว่าอัตราการเติบโตของจีดีพีของไทยจะลงไปที่ร้อยละ -9.2 หรือจะใกล้เคียงกับที่สภาพัฒน์คาดการณ์ไว้ที่ร้อยละ -7 ตามลำดับ อยู่ที่การตัดสินใจของธนาคารแห่งประเทศไทยว่าจะลดอัตราดอกเบี้ยนโยบายให้ต่ำลงเป็นที่ระดับร้อยละ 0-0.25 หรือไม่

เหตุผลคือจากงานศึกษาด้านนโยบายการคลังหลายฉบับ พบว่าค่าคงที่ของการส่งผ่านจากมาตรการคลังที่ผ่อนคลายไปยังอัตราการเติบโตทางเศรษฐกิจหรือ Fiscal Multiplier ภายใต้บรรยากาศของอัตราดอกเบี้ยนโยบายเป็นศูนย์ (Zero Lower Bound) จะมีขนาดเป็นสี่เท่าของบรรยากาศของอัตราดอกเบี้ยนโยบายที่มากกว่าศูนย์

ซึ่งจากรูปที่ 2 และ 3 จะพบว่าเมื่อรัฐบาลออกแพ็คเกจการกระตุ้นเศรษฐกิจด้วยขนาดเป็นครึ่งหนึ่งของแพ็คเกจกระตุ้นรอบแรก จะพบว่าหากแบงก์ชาติยังคงอัตราดอกเบี้ยเท่ากับในตอนนี้ คาดการณ์ว่าจะทำให้จีดีพีของไทยในปีนี้จะเติบโตอยู่ที่ร้อยละ -9.2ในขณะที่หากลดอัตราดอกเบี้ยนโยบายลง คาดการณ์ว่าจีดีพีของไทยในปีนี้จะเติบโตอยู่ที่ร้อยละ -6.1

ทั้งนี้สาเหตุที่เป็นเช่นนี้เนื่องจากหากลดอัตราดอกเบี้ยลง ประชาชนจะมองว่าภาระดอกเบี้ยของรัฐบาลจากการกู้เงินหรือออกพันธบัตรน่าจะลดลงมากจนไม่ต้องเพิ่มอัตราภาษีขึ้นมาในอนาคต ซึ่งทำให้ประชาชนกล้าที่จะใช้จ่ายเงินมากขึ้นซึ่งจะส่งผลดีต่อการขยายตัวของเศรษฐกิจไทย

แน่นอนว่าการลดลงของอัตราดอกเบี้ยนโยบายลงจนระดับใกล้เป็นศูนย์ จะส่งผลต่อผลตอบแทนสำหรับเงินออมของคนวัยเกษียณให้ลดลง และยังเกิดความเสี่ยงด้านเสถียรภาพทางการเงินเพิ่มเติมจากปรากฏการณ์ Search for Yield อย่างไรก็ดีความไม่แน่นอนของปัจจัยเสี่ยงของเศรษฐกิจในวันนี้ถือว่าอาจจะมีมากเกินกว่าผลดีจากการคงดอกเบี้ยไว้เพื่อเลี่ยงผลเสีย อันมาจากนโยบายอัตราดอกเบี้ยที่ระดับร้อยละศูนย์ก็เป็นได้

MacroView

ที่มาบทความ: https://www.bangkokbiznews.com/blog/detail/650920