แต่ไหนแต่ไรมา ธนาคารกลางยุโรปมิได้มีชื่อเสียงว่าเป็นขาโหดกับปฏิบัติการทดสอบภาวะวิกฤติของแบงก์ จะเห็นได้ว่า ในรอบ 5-6 ปีที่ผ่านมา ไม่เคยมีครั้งไหนที่แบงก์ที่จะสอบไม่ผ่านเกิน 2 แบงก์ และในครั้งนี้ก็เช่นเดียวกันมีเพียงแบงก์ Monte dei Paschi หรือ MPS ของอิตาลีเพียงแบงก์เดียวจากทั้งหมด 51 แห่ง ที่เข้ารับการทดสอบซึ่งสอบไม่ผ่าน

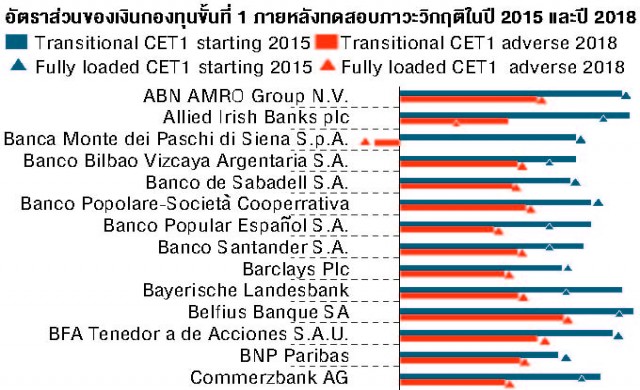

ภาพ : อัตราส่วนเงินกองทุนขั้นที่ 1 ภายหลังทดสอบวิกฤตในปี 2015 และ 2016

โดยมีอัตราส่วนเงินกองทุนขั้นที่ 1 ติดลบ 2.2% ดังรูป ซึ่งก่อนหน้านี้เพียงไม่กี่ชั่วโมงบริษัท Private Equity จ่ายเงินให้กับแบงก์แห่งนี้ 5 ล้านยูโรเพื่อลงทุนในหุ้นแบงก์ ตรงจุดนี้ดูเหมือนเป็นการตกลงกันล่วงหน้าระหว่างธนาคารกลางยุโรปและธนาคารกลางอิตาลีมากกว่าในการทำให้ภาพของแบงก์อิตาลีดูไม่ย่ำแย่จนเกินไป

สมมติฐานหลักที่ใช้เป็นสถานการณ์วิกฤตินั้น ได้แก่ จีดีพีของยุโรปในอีก 3 ปีข้างหน้าเท่ากับ -1.2%, -1.3% และ 0.7% ตามลำดับทั้งนี้ผลลัพธ์โดยภาพรวมของอัตราส่วนเงินกองทุนขั้นที่ 1 ต่อสินทรัพย์เสี่ยงเมื่อเกิดภาวะวิกฤติเท่ากับ 9.4% ลดลง 3.8% จากในกรณีฐานโดยการลดลงของอัตราส่วนเงินกองทุนนั้นมาจากปริมาณเงินกองทุนที่ลดลง 2.69 แสนล้านยูโรในขณะที่ระดับสินทรัพย์เสี่ยงเพิ่มขึ้น 10%

ผมมีข้อสังเกตจากการทำ Stress Test ของธนาคารกลางยุโรปในครั้งนี้อยู่ 3 ประการดังนี้

1. ความเสียหายเนื่องจากความเสี่ยงด้านปฏิบัติการต่อความเสี่ยงในภาพรวมของระบบแบงก์ยุโรปมีบทบาทมากกว่าในอดีตที่ผ่านมา

ผมจำได้ว่าการทดสอบภาวะวิกฤติแทบทุกครั้งความเสี่ยงด้านเครดิตจะเป็นอันดับหนึ่ง ตามด้วยความเสี่ยงด้านตลาดและความเสี่ยงด้านปฏิบัติการ มาในครั้งนี้รูปแบบดูจะเปลี่ยนไป โดยความเสี่ยงด้านเครดิตมีความเสียหาย 3.49 แสนล้านยูโร ส่วนความเสียหายจากความเสี่ยงด้านตลาดและด้านปฏิบัติการอยู่ในใกล้เคียงกันที่ 1 แสนล้านยูโร สิ่งนี้สะท้อนถึงระดับความเสียหายจากการฟ้องร้องของแบงก์หลายแห่งในยุโรปช่วง 3-4 ปีที่ผ่านมาทั้งในคดีการฉ้อโกงและใช้ข้อมูลภายในซื้อขายหุ้น

2. ขณะที่ประเทศคู่ค้าของระบบแบงก์ในยุโรปที่มีระดับความเสียหายสูงสุดยังเป็นบราซิลและเม็กซิโก

มีข้อน่าสังเกตอยู่ 2 ประการคือ หนึ่งความเสียหายจากประเทศคู่ค้าของระบบแบงก์ในยุโรปสูงขึ้นเกือบ 3 เท่า จากการทดสอบภาวะวิกฤติ เปรียบเทียบปลายปี 2018 และปี 2015 ซึ่งนั่นก็หมายความว่าหากเศรษฐกิจยุโรปเกิดย่ำแย่ขึ้นมาระบบแบงก์ยุโรปก็มิได้มีภูมิคุ้นกันมากสักเท่าไร และสองหากเทียบปี 2018 และปี 2015 หากเกิดวิกฤติเศรษฐกิจในช่วงดังกล่าวประเทศที่จะได้รับผลกระทบจนลูกหนี้เกิดความเสียหายเพิ่มสูงขึ้น ได้แก่ อิตาลี ไอร์แลนด์ สเปนและเยอรมัน

แต่สาเหตุของความเปราะบางของทั้ง 4 ประเทศมาจากสาเหตุที่แตกต่างกัน โดย “อิตาลี” มาจากภาคการเงินที่อ่อนแออย่างมาก “ไอร์แลนด์” มาจากระบบเศรษฐกิจเปิด ซึ่งได้รับผลกระทบจากวิกฤติของประเทศต่างๆในยุโรป “สเปน” มาจากอัตราการว่างงานที่พุ่งขึ้นอย่างรวดเร็วจากเศรษฐกิจย่ำแย่ หรือแม้แต่ “เยอรมัน” เองก็ยังเผชิญกับภาคธุรกิจส่งออกที่ลดลงเนื่องจากประเทศคู่ค้าในยุโรปที่มีอยู่มากกว่าครึ่งของทั้งหมดเกิดอ่อนแอลงจากภาวะวิกฤติ จะเห็นได้ว่าในระยะยาวแม้แต่เศรษฐกิจที่แข็งแกร่งที่สุดของภูมิภาคก็ไม่อาจเลี่ยงวิกฤติเศรษฐกิจในภูมิภาคนี้ได้

3. การทดสอบภาวะวิกฤติรอบนี้ของยุโรปเทียบกับของสหรัฐ

จะพบว่า ความเสียหายจะไปอยู่ที่สินเชื่อรายย่อยมากกว่าสินเชื่อธุรกิจ ซึ่งต่างจากของสหรัฐในอดีตที่เกลี่ยๆ กันระหว่างสินเชื่อทั้งสองประเภท นั่นหมายความว่าวิกฤติเศรษฐกิจของยุโรปที่ทางธนาคารกลางยุโรปคาดไว้น่าจะมาจากการชะลอตัวของอุปสงค์ของชาวยุโรปมากกว่าการเกิดจากฝั่งอุปทานของภาคธุรกิจในยุโรป

จะว่าไป “จุดดี” ของการทดสอบในครั้งนี้คือกล้าให้แบงก์ใหญ่ของเยอรมันติดอันดับบ๊วยๆ ทว่า “จุดด้อย” คือการไม่คิดถึงหนี้รัฐบาลกรีซและโปรตุเกสในการทดสอบในครั้งนี้ครับ

ที่มาบทความ : “มุมคิดมหภาค”

http://www.bangkokbiznews.com/blog/detail/638494