ช่วงนี้เห็นมีกระแสว่าเงินน้อยให้เล่นรอบขยายพอร์ทไปก่อน พอพอร์ทใหญ่ขึ้นแล้วค่อยไปเล่นพื้นฐานหรือกินปันผล ผมว่าความคิดแบบนี้เป็นการดูถูกวิธีการทำกำไรของทั้งสองแนวทางมาก เพราะเหตุผลหลักๆที่คุณจะร่ำรวยได้จากแนวคิดทั้งสองรูปแบบนี้ไม่ใช่เรื่องของขนาดพอร์ท แต่เป็นความรู้ความชำนาญของตัวเราเองต่างหากครับ

อย่าใช้ขนาดของพอร์ทมาเป็นข้ออ้างในการเก็งกำไร

การเก็งกำไรไม่ได้เกิดมาหรือมีไว้เพื่อเป็นที่รองรับสำหรับคนที่พอร์ทเล็กเพียงอย่างเดียว มันเป็นวิธีการในการทำกำไรจากตลาดรูปแบบหนึ่ง ซึ่งไม่ว่าคุณจะพอร์ทเล็กหรือพอร์ทใหญ่ พวกมันก็มีกลยุทธ์ที่เอื้ออำนวยต่อขนาดพอร์ทของคุณแทบทั้งนั้น นอกจากนี้แล้ว หลักการเก็งกำไรก็ไม่เคยรับประกันเอาไว้เสียด้วยว่าคุณจะต้องรวยหรือไม่หมดตัวไปเสียก่อนหากว่าพอร์ทของคุณยังเล็กอยู่

ผมเห็นว่าความคิดหนึ่งที่อันตรายเป็นอย่างมากเลยก็คือ คนส่วนใหญ่มักที่จะคิดว่ามีเงินน้อยๆให้เล่นรอบก่อนแล้วพยายามอัดให้หนักเพื่อที่จะขยายพอร์ทสร้างความร่ำรวยให้เร็วที่สุดขึ้นไป นี่เป็นแนวคิดที่ “ท้าความตาย” เอามากๆ และยังละเลยถึงการให้ความสำคัญถึงเรื่องของ Money Management อีกด้วย เนื่องจากพวกเขาคิดว่า MM ไม่จำเป็นสำหรับพอร์ทขนาดเล็กนั่นเอง

แน่นอนว่า … ความคิดแบบนี้อาจทำให้คนที่พอร์ทเล็กอยู่แล้วหมดเอาตัวได้ง่ายๆเลยทีเดียวครับ!!

อย่างที่ผมเคยพูดไปบ่อยครั้งแล้วว่าการเป็นนักเก็งกำไรไม่ได้แปลว่าคุณต้องคิดอะไรฉาบฉวย มันคือศาสตร์ที่สามารถสร้างผลตอบแทนอย่างยั่งยืนในตลาดได้เช่นเดียวกัน และเพื่อที่จะทำให้พวกเราเห็นภาพของมันอย่างชัดเจน ในคราวนี้ผมจะนำระบบการลงทุนแบบ Channel Breakout 55 – 20 วัน (Turtle2 Simplify) ซึ่งเป็นระบบที่พวกเราทราบกันดีว่ามีประสิทธิภาพและมีค่า Expectancy ที่เป็นบวกในระยะยาว มาทำการทดสอบแบบ Monte Carlo โดยการสุ่มเลือกหุ้นตามสัญญาณที่เกิดขึ้นในแต่ละวันเป็นจำนวน 1,000 รอบ (Test) ตั้งแต่ปี ค.ศ. 2000 – 2012 (เปรียบเสมือนตัวแทนของนักลงทุนจำนวน 1,000 คนที่ใช้ระบบการลงทุนเดียวกันแต่ต่างกันที่การเลือกหุ้นและ Position Size) โดยผมจะทดสอบกับพอร์ทขนาดเล็กที่ 100,000 บาท ในกรณีที่วาง Position Size แตกต่างกันมากๆ 2 กรณี นั่นก็คือการเข้าลงทุนแบบค่อยเป็นค่อยไปครั้งละ 5% และแบบแทงหวยหวังรวยทางลัดที่ 100% ให้ดูกัน

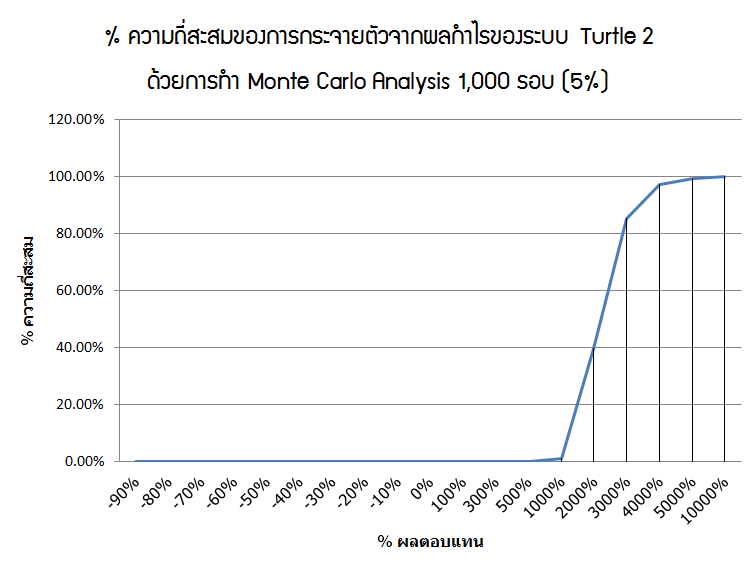

ภาพที่ 1 : ความถี่ของการกระจายตัวสะสมของผลกำไรจากการทำ Monte Carlo Analysis กับระบบ Turtle 2 ด้วยการวางหน้าตัก Position Size ที่ครั้งละไม่เกิน 5%

สถิติที่น่าสนใจ

- 100% ของผลการทดสอบมีผลกำไรที่มากกว่า 500% หรือ 5 เท่าของเงินลงทุนเริ่มต้น

- 99.20% ของผลการทดสอบมีผลกำไรที่มากกว่า 1000% หรือ 10 เท่าของเงินลงทุนเริ่มต้น

- 2.90% ของผลการทดสอบมีผลกำไรที่มากกว่า 4000% หรือ 40 เท่าของเงินทุนเริ่มต้น

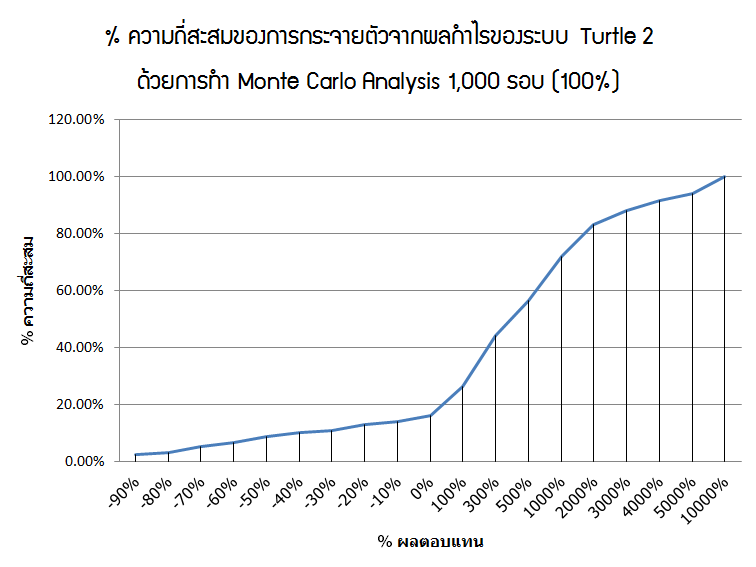

ภาพที่ 2 : ความถี่ของการกระจายตัวสะสมของผลกำไรจากการทำ Monte Carlo Analysis กับระบบ Turtle 2 ด้วยการวางหน้าตัก Position Size ที่ครั้งละ 100%

สถิติที่น่าสนใจ

- 15.88% ของผลการทดสอบเกิดการขาดทุนขึ้น!

- 8.46% ของผลการทดสอบขาดทุนมากกว่าครึ่งหนึ่ง (-50%) ของเงินลงทุนเริ่มต้น

- 28.21% ของผลการทดสอบมีผลกำไรที่มากกว่า 1000% หรือ 10 เท่า

- 6.06% ของผลการทดสอบมีผลกำไรที่มากกว่า 4000% หรือ 40 เท่า

การที่พยายามเก็งกำไรด้วยการเดิมพันอย่างหนัก ไม่ได้ช่วยเพิ่มโอกาสให้พอร์ทโฟลิโอของคุณโตขึ้นได้มากสักเท่าไหร่นัก

จากกราฟในทั้งสองตัวอย่างด้านบนนั้น เราจะเห็นกันได้อย่างชัดเจนแล้วว่าความเชื่อผิดๆที่ว่าหากคุณพอร์ทเล็กอยู่ให้มาเล่นเก็งกำไรแบบจัดเต็มๆหนักๆนั้น มันแทบไม่ได้ช่วยให้อะไรดีขึ้นมาเลย มิหนำซ้ำมันยังทำให้ความน่าจะเป็นของผลตอบแทนย่ำแย่ลงอย่างมากด้วย

นั่นก็เพราะเมื่อคุณ Bet ทั้งพอร์ทหวังแบบรวยทางลัด คุณจะมีโอกาสขาดทุนในระยะยาวเพิ่มขึ้นจาก 0% เป็น 15.88% เลยทีเดียว และโอกาสที่คุณจะสามารถทำกำไรเหนือกว่าผลตอบแทนของตลาดที่ราวๆ 6 เท่าได้นั้นจะลดลงจาก 99.20% เหลือเพียง 28.21% เท่านั้น นอกจากนี้แล้ว ด้วยการเดิมพันจนหมดหน้าตักแบบฝันกลางวันของคุณนั้น คุณสามารถเพิ่มที่จะโอกาสสร้างผลตอบแทนอันสุดยอดจากระบบที่มากกว่า 40 เท่าได้มากขึ้นอีกเพียงราวๆ 3.16% เท่านั้นเอง

เหตุผลที่การพยายามเร่งผลกำไรโดยการเดิมพันอย่างหนักนั้นไม่ Work!

คราวนี้ลองมาดูเหตุผลที่ทำให้ทุกอย่างย่ำแย่ลงกันดูบ้าง … สาเหตุที่มันไม่เวิรค์เลยก็คือ การเดิมพันจนหมดหน้าตักนั้นทำให้เกิด Drawdown ที่หนักจนเกินไป (ยากที่จะปีนกลับขึ้นมา) นอกจากนี้แล้วมันยังเป็นการปิดกั้นโอกาสในการกระจายความเสี่ยงและโอกาสของคุณออกไปด้วยนั่นเอง

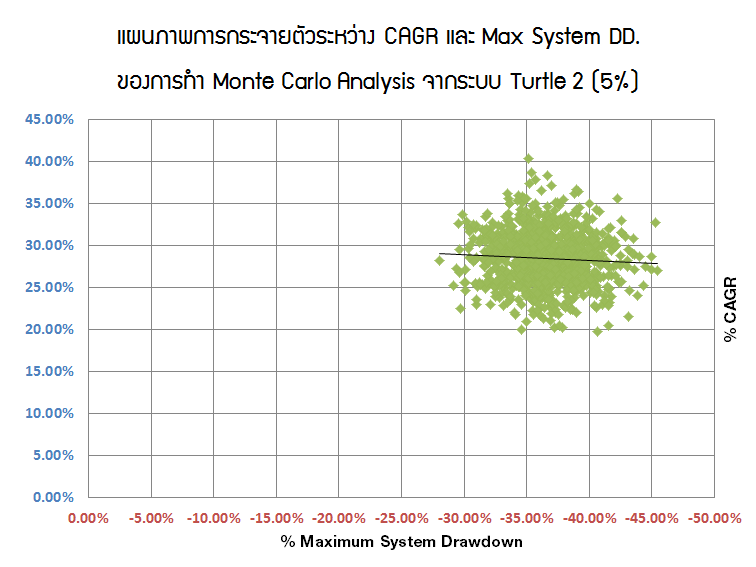

เพื่อให้เห็นผลกระทบจากความหนักหน่วงของ Drawdown ที่เกิดขึ้นกับพอร์ทโฟลิโอของเรานั้น ลองเปรียบเทียบจาก Scatter Chart ที่ทำการจับคู่ระหว่างผลตอบแทนทบต้น CAGR และ Maximum Drawdown กันดูจากตารางทั้งสองด้านล่างกันดูนะครับ

ภาพที่ 3 : แผนภาพการกระจายตัวระหว่าง CAGR และ Maximum System Drawdown จากการทำ Monte Carlo Analysis กับระบบ Turtle 2 ด้วยการวางหน้าตัก Position Size ที่ครั้งละไม่เกิน 5%

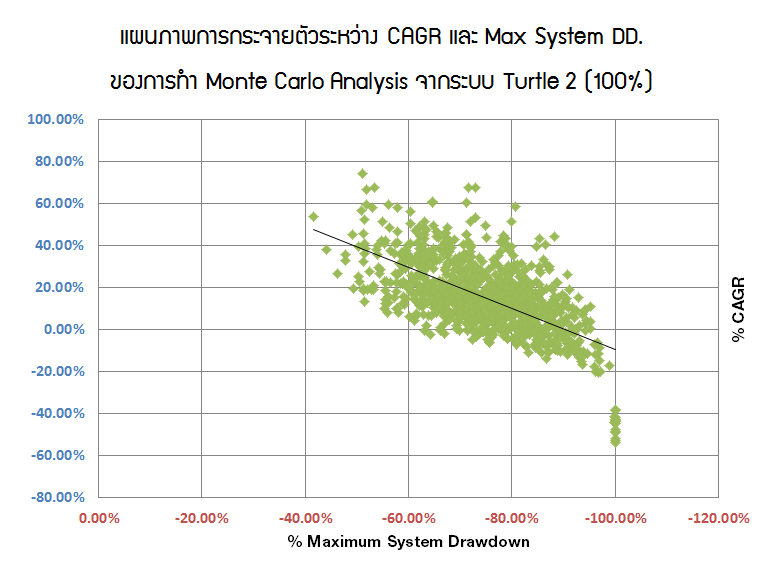

ภาพที่ 4 : แผนภาพการกระจายตัวระหว่าง CAGR และ Maximum System Drawdown จากการทำ Monte Carlo Analysis กับระบบ Turtle 2 ด้วยการวางหน้าตัก Position Size ที่ครั้ง 100%

เราจะเห็นได้อย่างชัดเจนว่าเส้นแนวโน้มของ Scatter Chart ทั้งสองตัวอย่างนั้นเป็นไปในทิศทางเดียวกัน หรือพูดง่ายๆก็คือ ผลตอบแทนทบต้น CAGR (แกน Y) จะค่อยๆลดลงไปตามความหนักหน่วงของ Maximum Drawdown (แกน X) ที่เกิดขึ้นนั่นเอง

โดยเราพบว่าจากการ Run Monte Carlo Testsing นั้น Max DD. ของการวาง Position Size ที่ 5% เป็นจำนวน 1,000 รอบจะอยู่ที่ราวๆ -45% ซึ่งถือว่าค่อนข้างสูงมากๆสำหรับหลายๆคนเลยทีเดียว แต่ในกรณีที่เราเดิมพันจนหมดหน้าตักในแต่ละครั้งนั้น พวกมันได้ส่งผลให้ระบบมี Max DD. ที่สูงกว่า –45% แทบทั้งสิ้น!

นี่หมายถึงสิ่งที่อันตรายและรุนแรงมากๆ ไม่ใช่แค่กับพอร์ทโฟลิโอของพวกเราแต่หมายถึงกับจิตใจของคนส่วนใหญ่ด้วย ลองนึกดูสิครับว่ามีใครสักกี่คนที่คุณรู้จักใจนิ่งพอที่จะเล่นตามระบบเดิมต่อไปทั้งที่เจอกับ Max DD. ที่สูงกว่า -50% กันบ้าง!? … มันไม่ใช่สิ่งที่คุ้มค่าและมีผลดีต่อจิตใจของเราสักเท่าไหร่เลยจริงไหมครับ!?

คำแนะนำสำหรับแมงเม่าพอร์ทเล็กๆที่กำลังหลงผิด

หากคุณกำลังคิดว่าพอร์ทของคุณนั้นเล็กอยู่และต้องการที่จะเข้ามาเก็งกำไรเพื่อทำให้พอร์ทของคุณโตขึ้นอย่างรวดเร็วอยู่แล้วล่ะก็ ผมบอกได้คำเดียวเลยว่าคุณกำลังคิดผิดมหันต์!! การเก็งกำไรหรือแม้แต่การใช้หลักการทาง Technical Analysis นั้นมี Limitation หรือ Trade-off ของมันอยู่เสมอ เมื่อคุณพยายามเร่งกระบวนการของมันจนเกินไป ความฉิบหายก็อาจจะอยู่ไม่ไกลจากคุณสักเท่าไหร่นัก

ผมอยากบอกว่า ไม่ว่าพอร์ทของคุณจะเล็กหรือใหญ่สิ่งที่คุณควรทำนั้นไม่ใช่การที่คิดแต่จะขยายพอร์ทอย่างรวดเร็วเพียงอย่างเดียว สิ่งที่คุณควรทำคือการทำในสิ่งที่ถูกต้องและเหมาะสมต่างหาก เพราะเมื่อคุณทำสิ่งที่ถูกต้องจนเป็นนิสัยแล้ว ความชำนาญและเชี่ยวชาญที่เกิดขึ้นจะค่อยๆส่งผลให้พอร์ทของคุณโตขึ้นเรื่อยๆเองอย่างเป็นลำดับ มันดีกว่าการมาหวังรวยทางลัดแล้วกลายเป็นนิสัยแย่ๆที่จะนำพาให้เจ๊งในภายภาคหน้าเมื่อพอร์ทโตขึ้นกว่าเป็นไหนๆ

อีกอย่างหนึ่งที่อยากจะเสริมไว้ก็คือ ไม่ว่าคุณจะใช้กราฟหรือใช้งบคุณก็ต้องรู้จักมองโลกตามความเป็นจริง กราฟไม่ใช่สิ่งวิเศษอะไรที่จะเสกให้คุณรวยขึ้นได้ในพริบตาเป็นร้อยๆ % ต่อปีเรื่อยๆ (ถ้าทำกันได้เรื่อยๆทุกคน ใครจะมาเล่นหุ้นให้คุณมาหาโอกาสทำกำไรจากพวกเขาครับ) ความรวยแบบแจ็คพ็อทแตกถือเป็นความน่าจะเป็นเพียงส่วนน้อยมากๆอย่างที่ตัวอย่างจากการทำ Monte Carlo Analysis ได้แสดงให้เห็นเอาไว้แล้ว

สุดท้ายนี้ ผมอยากจะฝากไว้ว่าหากผลตอบแทนของคุณยังไม่ดีขึ้นตามที่หวัง อย่าพึ่งไปโทษว่ามันเป็นความผิดของแนวทางการลงทุนต่างๆไม่ว่าจะเป็นพื้นฐานหรือดูกราฟเลยครับ พยายามโทษตัวเราเองให้เยอะๆแล้วพัฒนาตัวเองให้มีความรู้ความเข้าใจในแต่ละสายวิชาให้มากขึ้นจะดีกว่า เพราะสุดท้ายแล้วผมเชื่อว่ามันก็จะวนกลับมาที่ตัวเราเองเสมอ ความไม่รู้จริงต่างหากที่เป็นอุปสรรคของตัวเราเองครับ!

ที่มาบทความ : http://mangmaoclub.com/small-account-fallacy/