หากวันนี้ เราตกงาน ไม่มีรายได้ไปอีก 6 เดือน จะทำอย่างไร?

ถ้าเกิดอยู่ดีๆ เราประสบอุบัติเหตุ ต้องเข้าโรงพยาบาล เราจะมีเงินเพียงพอสำหรับค่าใช้จ่ายนั้นหรือไม่?

หากในอีกหลายสิบปีข้างหน้า เราต้องเกษียณโดยที่เงินไม่เพียงพอ เราจะใช้ชีวิตอยู่อย่างไร?

เราคงไม่อยากให้เรื่องพลิกผันไปแบบนั้น

ทางที่ดีเราควรจะหาทางจัดการป้องกันความเสี่ยงที่จะเกิดขึ้น

เพราะความเสี่ยงนั้นควบคุมไม่ได้ แต่สิ่งที่เราควบคุมได้ ก็คือแผนการเงินของเรา

ด้วยเหตุนี้ เราทุกคนจึงควรเริ่มต้นวางแผนการเงิน

ว่าแต่ว่า แผนการเงินมีอะไรบ้าง? แล้วต้องเริ่มต้นอย่างไร?

มาเรียนรู้ไปพร้อมๆ กันเลยครับ

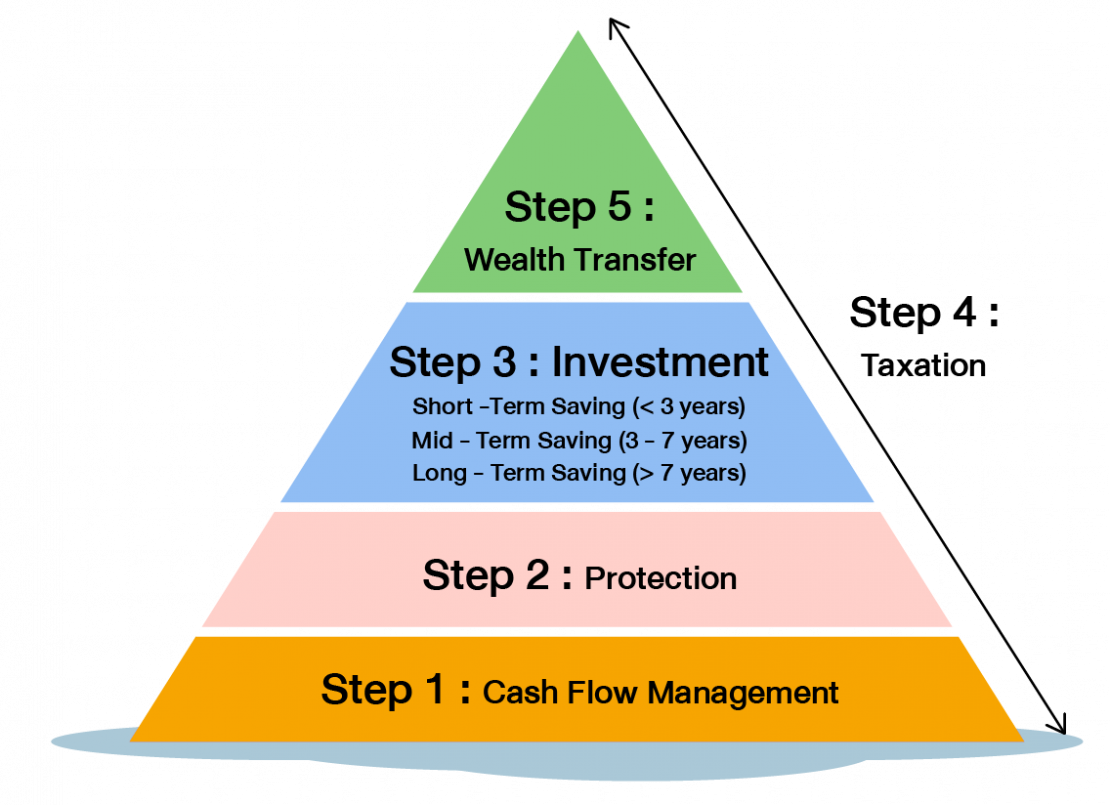

ในวิดีโอนี้ เราจะพาทุกคนไปรู้จักแนวคิดการวางแผนการเงินแบบปิรามิด ซึ่งจะมีทั้งหมด 5 ขั้นตอนด้วยกัน

FINNOMENA มีบริการจัดพอร์ตกองทุนรวมให้ตรงกับเป้าหมายทางการเงินแต่ละขั้น

ไม่ว่าคุณจะอยากเก็บเงินล้านแรก เก็บเงินก้อน หรือ เก็บเงินระยะยาวเพื่อเกษียณ

เรารวบรวมเครื่องมือที่คัดเลือกมาให้แล้ว

ขอเพียงแค่บอกเราว่า คุณมีเป้าหมายการเงินแบบไหน?

เริ่มต้นสร้างแผนการลงทุนที่เหมาะกับคุณได้เลย

กำลังตามหาเครื่องมือช่วยวางแผนการเงินอยู่รึเปล่า?

การได้เข้าร่วมรับฟังและพูดคุยกับผู้แนะนำการลงทุน จะช่วยให้คุณเข้าใจมากขึ้น เพราะจะปูพื้นฐานตั้งแต่ขั้นเบสิกที่สุด ไม่ต้องรู้เรื่องการเงินการลงทุนก็เข้าฟังได้

บอกก่อนว่างานสัมมนานี้ จัดเป็นรอบๆ หมดแล้วหมดเลย ใครมาก่อน ได้ก่อนนะจ๊ะ

**ช่วงนี้เนื่องจากสถานการณ์โควิด-19 เราจะจัดเป็นสัมมนาแบบ Online นะ