แฟนยังไม่มีเลย!!! อย่าพูดว่า…จะให้ “ลูก” มาเลี้ยงในวันเกษียณ

สมมติว่า…ปีนี้ บังเอิญเจอแฟนที่น่ารัก เราจึงตัดสินใจแต่งงานกัน แล้วมีลูกเลย! ตอนนี้ อายุ 30 กว่าลูกจะโต และลูกจะดูแลตัวเองได้ เวลาก็ปาเข้าไปอีก 20 ปี ตอนนั้น เราก็อายุ 50 ปี!!!! และลูกก็ต้องน่ารัก ตั้งใจทำมาหากินเลี้ยงตัวเอง ไม่เป็นภาระเราและอื่นๆ !

พอถึงตอนนั้นหญิงวัย 50 ปี ค่อยคิดเรื่องการเก็บเงินเพื่อ “เกษียณอายุ”

จะ-ทัน-ใช่-มั้ยยยยย???

ลองคิดดูนะ วันนี้เราทำงานอยู่ แต่วันหนึ่งเราก็ต้องหยุดทำ

หลายคนบอกว่า จะไม่หยุดทำงาน เพราะตอนนั้นจะไปทำธุรกิจเล็กๆ แต่พอแก่ตัวไป ก็เริ่มล้า ก็เริ่มอยากพัก แต่ถ้าพักมากไป ธุรกิจก็อาจถดถอย และรายได้ก็จะหดหาย

แล้วจะเอาที่ไหนมาใช้จ่าย ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ค่าน้ำมันรถ ค่ากิน ค่าอยู่ ค่านั่นโน่นนี่ บลาๆๆ ยังคงมีอยู่ดังเดิม! อย่างน้อยๆ การเก็บเงินเกษียณ ควรคิดง่ายๆ จากค่าใช้จ่ายพื้นฐานที่เรา

เงิน!!! จะเตรียมหรือไม่เตรียมเราก็

กรณีศึกษา

สาวโสด!!!! วัย 30 ไม่รู้ว่าชีวิตในอนาคตจะเป็

เริ่มจาก…

1. ตัดสินใจมาปรึกษาที่ปรึกษาก

2. บอกความตั้งใจว่าจะเกษียณตอ

3. รู้จักเงินเฟ้อ เพื่อนซี้ที่ติดตามกันไปทุก

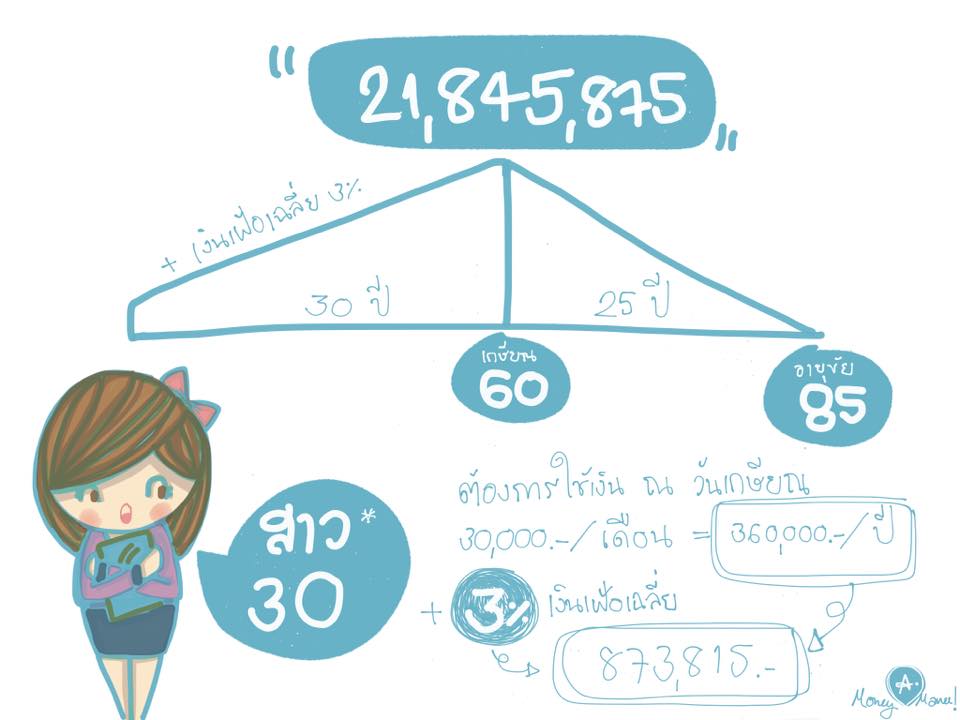

4. คิดคำนวณค่าใช้จ่ายคร่าวๆ ตามความเป็นจริง เช่น อยากให้มีเงินใช้จ่ายทุกๆ เดือน 30,000 บาท (มูลค่า ณ ปัจจุบัน)

ขั้นตอนการวางแผนเกษียณ

2. บอกความตั้งใจว่าจะเกษียณตอ

3. รู้จักเงินเฟ้อ เพื่อนซี้ที่ติดตามกันไปทุก

4. คิดคำนวณค่าใช้จ่ายคร่าวๆ ตามความเป็นจริง เช่น อยากให้มีเงินใช้จ่ายทุกๆ เดือน 30,000 บาท (มูลค่า ณ ปัจจุบัน) เมื่อมูลค่า 30,000.- ต่อเดือน = 360,000.- ต่อปี + เงินเฟ้อเฉลี่ยปีละ 3% อีก 30 ปี ตอนอายุ 60 จะกลายเป็นเงินจำนวน 873,815.- ซึ่งซื้อของต่างๆ ได้เท่ากับเงิน 360,000 ณ ปัจจุบัน

คำนวณอย่างง่ายว่าเราจะต้อง

873,815 x 25 ปี = 21,845,875.-

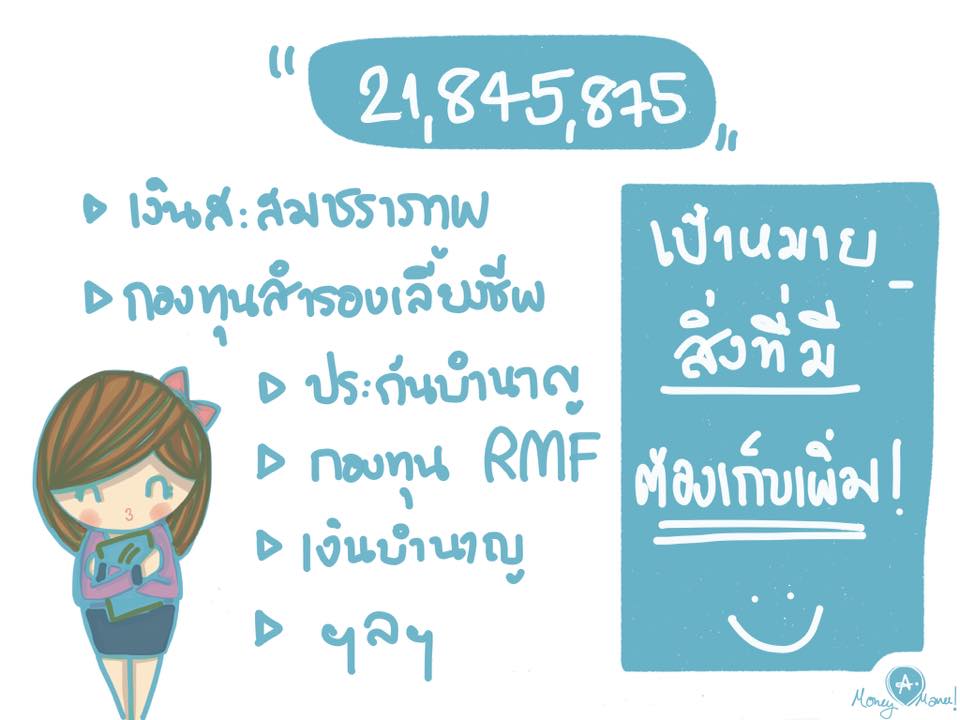

ดังนั้นกองทุนเกษียณที่ควรมีเท่ากับ 21.85 ล้านบาท

ปล. หลังจากเกษียณแล้ว ต้องนำเงินก้อนนำไปไว้ที่ผล

การเก็บเงินเพื่อเกษียณ

มีผลิตภัณฑ์ทางการเงิน ทั้งภาคบังคับ และสมัครใจ

บริษัทเอกชนที่มีสวัสดิการประกันสังคม ก็จะมีการสมทบให้กับพนักงาน และเงินส่วนนี้ก็จะอยู่ในเงินสะสมชราภาพ นอกจากนั้นยังมีการบังคับออ

หลายคนก็เลือกออมในผลิตภัณฑ์อื่นๆ ด้วยตัวเอง เช่น ประกันบำนาญ / กองทุน RMF / ออมกองทุน / ออมหุ้น ฯลฯ

หลังจากที่เรารู้จำนวนเงินก

ตัวอย่าง

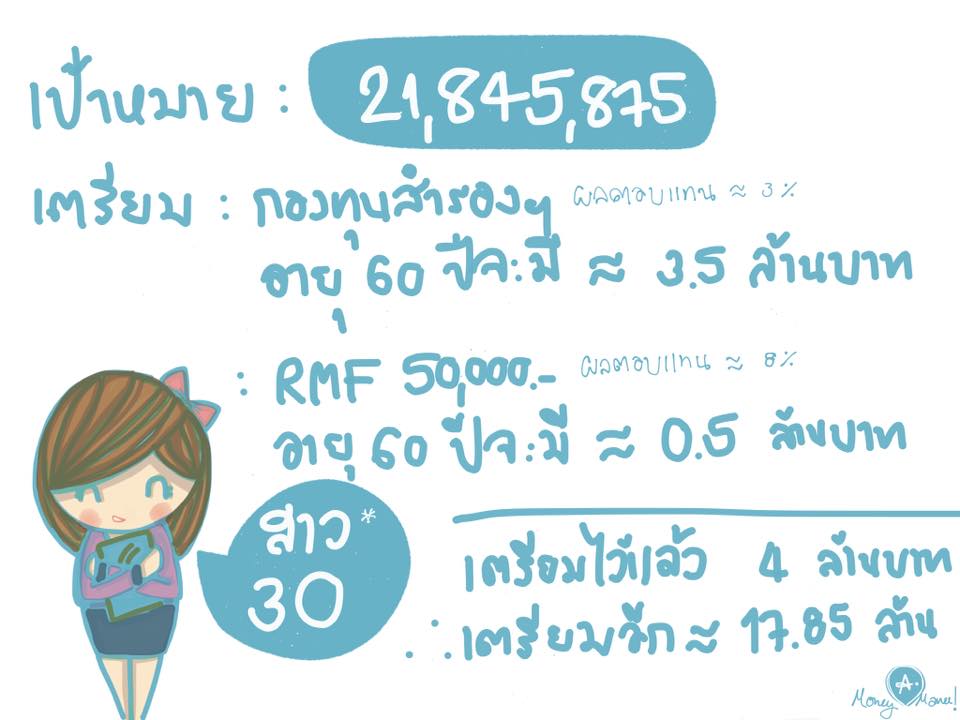

สาว 30 คนเดิม เพิ่มเติมคือ นางเริ่มเก็บเงินเกษียณแล้ว

กองทุนสำรองเลี้ยงชีพ

หักเงินเดือน+สมทบจากนายจ้า

กองทุน RMF

นอกจะได้ลดหย่อนภาษีแล้ว ยังได้เก็บเงินนำไปลงทุน เงินงอกเงย มีใช้ตอนเกษียณอีกด้วย ซื้อไว้มูลค่าปัจจุบัน 50,000 บาท คาดผลตอบแทนประมาณ 8% อายุ 60 ปี จะมีเงินประมาณ 5xx,xxx บาท

รวมสิ่งที่เตรียมไว้แล้วประ

เป้าหมาย – สิ่งที่เตรียม = ต้องเก็บเพิ่ม

21.85 ล้านบาท – 4 ล้านบาท = 17.85 ล้านบาท

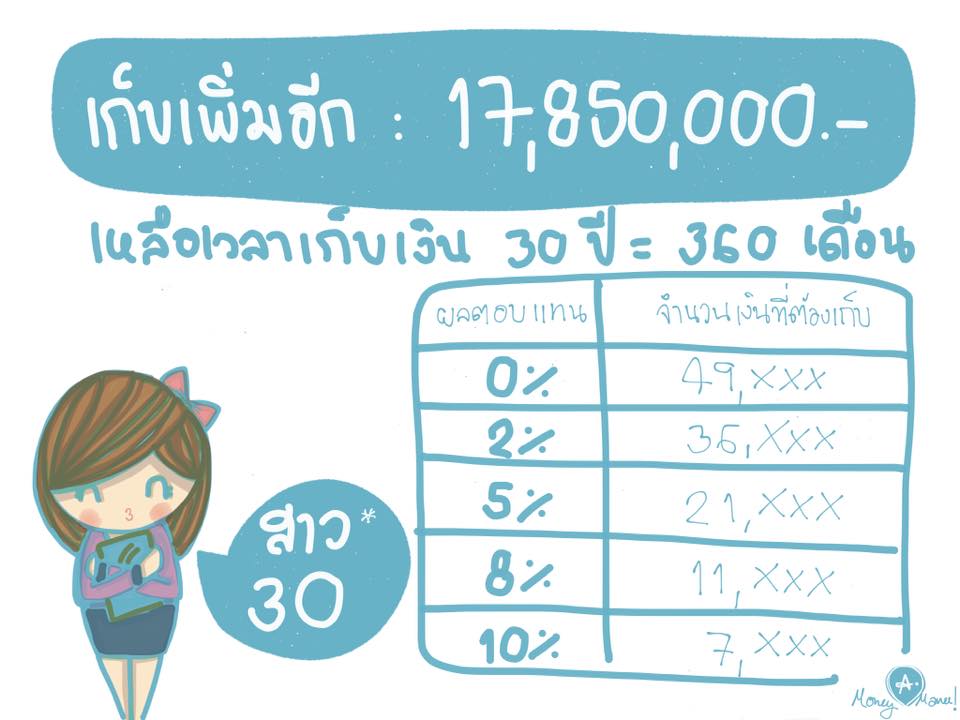

ดังนั้นต้องเก็บเพิ่มอีก 17,85x,xxx บาท คำถามต่อไปคือ จะเก็บยังไง ให้ได้ สิบ-เจ็ด-ล้าน!!!!

นี่ไงวิธีเก็บเงิน…

ความฝัน 17.85 ล้าน อลังการ มหาศาล เกินความจริง บลาๆๆๆ

เฮ้ยยยยย….แต่มันทำได้นะแ

เก็บใส่ตุ่มที่บ้าน ไร้ดอกเบี้ย เก็บไปเลยเดือนละ 49,xxx บาท

ถ้าย้ายไปลงทุนที่ผลตอบ 2% ต้องเก็บเดือนละ 36,xxx บาท

ถ้าอีกที่ให้ผลตอบแทน 5% ต้องเก็บเดือนละ 21,xxx บาท

8% เก็บเดือนละ 11,xxx บาท

10% เก็บเดือนละ 7,xxx บาท

แล้วถ้าได้ผลตอบแทนมากกว่านี้ล่ะ!!! แต่… High Return High Risk ^^

แนะนำ….ปรึกษาผู้รู้ วางแผนให้ดี จัดพอร์ตการลงทุนให้ชัดเจน รีวิวและปรับปรุงแผน อย่างน้อยปีละ 1 ครั้ง

แผนการเงิน คือแผนส่วนบุคคล แผนของใครของมัน ลอกกันได้บ้างบางส่วน 555+

แผนเกษียณ!! ไม่ได้ทำเพื่อใครคนอื่นเลยน

เกษียณ แฮปปี้ ชีวิตดี๊ดี คุณเลือกได้ จุ๊ฟ ^^